В уставный капитал фирмы можно внести не только деньги, но и любое другое имущество. Отражение этой операции в бухгалтерском и налоговом учёте у передающей и получающей стороны имеет ряд особенностей.

Любовь ДЕМИДЕНКО

Аудитор

Законодательством РФ предусмотрена возможность внесения вклада в уставный капитал хозяйствующего общества (акционерного общества или общества с ограниченной ответственностью) в виде имущества, имеющего денежную оценку (ст. 66 ГК РФ, ст. 9, 34 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах», ст. 15 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственности»).

При взносе в уставный капитал имущественных и неимущественных (неденежных) вкладов требуется:

определение права пользования имуществом, ценными бумагами, капитальными вложениями, переданными в качестве вклада в уставный капитал общества;

определение денежной компенсации по имуществу, внесённому в счёт вклада в уставный капитал, по которому прекращено право пользования (например, договор аренды) и возникает необходимость возврата первоначальному владельцу;

документальное оформление вкладов участников в уставный капитал общества;

экспертная оценка объектов, вносимых в оплату доли участника (в отдельных случаях).

Денежная оценка имущества, вносимого в оплату акций при учреждении АО или долей (вкладов) в уставный капитал ООО, производится по соглашению между учредителями. Данное решение должно приниматься учредителями единогласно. Например, такая оценка может быть указана в учредительном договоре между участниками ООО. При оплате дополнительных акций АО неденежными средствами денежная оценка имущества, вносимого в оплату акций АО, производится советом директоров (наблюдательным советом) общества.

Внести в уставный капитал можно основные средства, товары, материалы, ценные бумаги и т. п. При этом устав общества может содержать ограничения на виды имущества, которым могут быть оплачены акции АО или вклад в уставный капитал ООО.

Для определения рыночной стоимости вносимого в оплату акций имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведённой учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведённой независимым оценщиком (п. 3 ст. 34 закона № 208-ФЗ).

Независимый оценщик привлекается также и для оценки имущества, вносимого в уставный капитал ООО. Случается это если номинальная стоимость доли участника общества в уставном капитале ООО, оплачиваемой неденежным вкладом, составляет более 200 МРОТ (ст. 15 закона № 14-ФЗ).

Учёт у передающей стороны

Вклад в уставный (складочный) капитал в виде имущества является финансовым вложением организации (п. 3 ПБУ 19/02 «Учёт финансовых вложений»; утв. приказом Минфина России от 10.12.02 № 126н). Для отражения вклада в уставный капитал Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предусмотрен счёт 58 «Финансовые вложения» субсчёт 1 «Паи и акции». Учёт предварительных расходов по приобретению финансовых вложений организация может отражать на отдельном субсчёте «Предварительный учёт затрат по приобретению финансовых вложений», например, 58-5.Выбытие активов в качестве вкладов в уставные (складочные) капиталы других организаций не признаётся её расходами (п. 3 ПБУ 10/99 «Расходы организации»; утв. приказом Минфина России от 06.05.99 № 33н). Исходя из этого, оплата взноса в уставный капитал неденежными средствами в бухгалтерском учёте инвестора сопровождается следующими записями:

Дебет 58-5 Кредит 01, 04, 08, 10, 41, 43, 58

- списана балансовая (остаточная) стоимость имущества;

Дебет 91-2 Кредит 76, 97, и т. п.

- учтены расходы, связанные с передачей имущества;

Дебет 58-1 Кредит 58-5

- отражён вклад в уставный капитал.

Первоначальная стоимость вклада

Первоначальной стоимостью финансовых вложений, внесённых в счёт вклада в уставный (складочный) капитал, признаётся их денежная оценка, согласованная учредителями (п. 12 ПБУ 19/02). Отметим, что Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н) предписывает принимать финансовые вложения к учёту в сумме фактических затрат для инвестора (п. 44 положения).Мнение на возникающую коллизию в нормативных документах по бухгалтерскому учёту Минфина России высказал в письме от 23.08.01 № 16-00-12/15. На взгляд ведомства, положение по ведению бухгалтерского учёта и положения по бухгалтерскому учёту являются нормативно-правовыми актами одного иерархического уровня в системе правовых актов РФ. Поэтому акт, вступивший в силу позже, имеет приоритет перед ранее принятым документом. Исходя из чего, предпочтение в нашем случае следует отдать ПБУ 19/02.

С приведённым мнением Минфина России вполне можно было бы согласиться, если бы не пункт 3 положения по ведению бухгалтерского учёта. Им устанавливается, что положения по бухгалтерскому учёту разрабатываются и утверждаются ведомством на основании закона о бухгалтерском учёте и Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ. Этим министерство, на наш взгляд, несколько приподняло уровень положения по ведению бухгалтерского учёта в иерархии нормативных актов по сравнению с ПБУ. И корректнее всё же было бы ведомству, утверждая новый нормативный документ, одновременно вносить соответствующие изменения в ранее принятые.

Внесение вклада в уставный капитал не является безвозмездной передачей вносимого имущества. Взамен (в оплату этого имущества) вносящая сторона получает некий объём имущественных прав, состоящих прежде всего в праве на получение определённой части прибыли, заработанной обществом, и определённой части его имущества в случае ликвидации общества. Вывод о небезвозмездном характере вклада в уставный капитал, казалось бы, очевидный с момента введения в действие части первой ГК РФ (1 января 1995 года), вынужден был подтвердить Президиум ВАС России (постановление от 08.08.2000 № 1248/00). Имущественные же права (права требования к обществу), которые оплачивает инвестор, делая вклад в уставный капитал, согласно гражданскому законодательству являются полноправным видом имущества (ст. 128 ГК РФ). Таким образом, обе стороны - и инвестор, и получающая инвестиционный взнос организация, - исполняют свои обязательства по данной сделке в неденежной форме. Порядок оценки дохода, получаемого по таким сделкам («по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами»), в том числе и в связи с участием в уставных капиталах других организаций, установлен пунктом 6.3 ПБУ 9/99. Согласно этому пункту величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учёту по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Если применить установленный ПБУ 9/99 порядок к оценке стоимости имущества (акций), полученных в результате оплаты их неденежными средствами, то стоимость акций или стоимостная величина соответствующей дебиторской задолженности будет определяться обычной ценой приобретения акций на рынке в момент учреждения общества. Эта цена равна установленной обществом цене «размещения» акций, в общем случае идентичной их номинальной стоимости. Применительно к финансовым вложениям «сумма фактических затрат для инвестора» будет равна в данном случае не традиционно понимаемой стоимости приобретения (остаточной стоимости) имущества, передаваемого в оплату взноса в уставный капитал, а сумме денежных средств, необходимых для приобретения этого взноса на рынке. Следовательно, оценка дохода в виде стоимости получаемого имущества никак не зависит от стоимости выбывающего имущества.

Таким образом, возможна ситуация, когда оценка имущества, согласованная учредителями, не будет совпадать с балансовой стоимостью передаваемого имущества по данным бухгалтерского учёта передающей стороны. В связи с этим встаёт вопрос об отражении этих оценок в бухгалтерском учёте и, следовательно, о возможности появления в нём финансового результата от операции внесения (оплаты) вклада в уставный капитал неденежными средствами.

Если оценка имущества, передаваемого в уставный капитал, отличается от его балансовой (остаточной) стоимости, то у передающей стороны в бухгалтерском учёте в результате данной хозяйственной операций образуется положительное или отрицательное сальдо. Экономическая суть данного финансового результата заключается в получении большего (меньшего) объёма имущественных прав по сравнению со стоимостью вносимого имущества. В целях бухгалтерского учёта рассматриваемый доход (расход) Минфин России предлагает квалифицировать как операционный, связанный с участием в уставных вкладах организаций (письма Минфина России от 12.10.2000 № 04-02-05/1, от 23.03.2001 № 04-02-05/1/61 и т. д.).

Пример 1 Согласно учредительным документам в качестве взноса в уставный капитал организация передаётся объект основных средств. Его балансовая стоимость - 350 000 руб., начисленная сумма амортизации на момент передачи - 50 000 руб. Расходы по демонтажу объекта составили 20 000 руб.

Вариант 1. Задолженность по учредительному взносу организации - 200 000 руб.

В бухгалтерском учёте списание объекта в счёт погашения задолженности по учредительному взносу отражается следующим образом:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

- 350 000 руб. – списана первоначальная стоимость передаваемого объекта;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

- 50 000 руб. – списана сумма начисленной амортизации;

- 200 000 руб. – отражена стоимость объекта вносимого в уставный капитал в оценке согласно учредительным документам;

Дебет 58-1 Кредит 58-5

- 200 000 руб. - отражён вклад в уставный капитал.

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

- 100 000 руб. – отражён операционный расход по вносимому в уставный капитал объекту;

Дебет 91-2 Кредит 76

- 20 000 руб. – отражены расходы по демонтажу объекта;

Убыток от выбытия объекта - 120 000 руб. (100 000 + 20 000) будет учтён при определении сальдо прочих доходов и расходов за отчётный месяц.

Вариант 2 З адолженности организации по учредительному взносу - 500 000 руб.

При отражении в бухгалтерском учёте операции по внесению объекта в счёт погашения задолженности проводки по списанию первоначальной стоимости объекта, суммы амортизации и расходам на демонтаж, приведённые в варианте 1, остаются (их не повторяем). Остальные же записи претерпят изменения:

Дебет 58-5 Кредит 01 субсчёт «Выбытие основных средств»

- 300 000 руб. – отражена остаточная стоимость объекта вносимого в уставный капитал;

Дебет 58-5 Кредит 91-1

- 200 000 руб. – отражён операционный доход по вносимому в уставный капитал объекту;

Дебет 58-1 Кредит 58-5

- 500 000 руб. - отражён вклад в уставный капитал.

Результат от выбытия объекта 180 000 руб. (200 000 - 20 000) будет учтён при определении сальдо прочих доходов и расходов за отчётный месяц.

________________________

Конец примера 1

Момент учёта вклада

Дата и документ, на основании которого вклад в уставный капитал должен быть поставлен на учёт в качестве финансового вложения, зависят, прежде всего, от типа хозяйственного общества.При внесении вклада в уставный капитал ООО дата и документ, на основании которого ставится на учёт финансовое вложение, зависит от ситуации внесения вклада.

Если учреждается общество, то этим моментом будет дата государственной регистрации в порядке, установленном федеральным законом о государственной регистрации юридических лиц (п. 3 ст. 2 закона № 14-ФЗ).

При увеличении уставного капитала за счёт дополнительных вкладов его участников и вкладов третьих лиц, принимаемых в общество, им является день государственной регистрации соответствующих изменений в учредительных документах общества органом, осуществляющим государственную регистрацию юридических лиц (п. 1, 2 ст. 19 закона № 14-ФЗ).

Если же приобретается доля у участника ООО, то в бухгалтерском учёте финансовое вложение отражается в момент письменного уведомления общества о состоявшейся уступке доли (части доли) в уставном капитале общества с представлением доказательств такой уступки (п. 6 ст. 21 закона № 14-ФЗ).

Дата и документ, на основании которого ставится на учёт финансовое вложение при оплате имуществом акций общества, зависят от того, в какой форме они выпущены: документарной или бездокументарной.

При документарной форме акций таким моментом является дата передачи владельцу акций их сертификата (который и будет необходимым первичным документом) после внесения приходной записи по лицевому счёту приобретателя в реестре акционеров.

Если же акции выпущены в бездокументарной форме, то финансовые вложения принимаются в момент внесения приходной записи или по счёту депо приобретателя (в случае учёта прав на ценные бумаги у лица, осуществляющего депозитарную деятельность) или по лицевому счёту приобретателя в случае учёта прав на ценные бумаги в системе ведения реестра на основе выписки по соответствующему счёту (ст. 28, 29 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»).

НДС

При передаче имущества в виде вклада в уставный капитал порядок расчёта с бюджетом по НДС зависит от того, с какой целью ранее приобреталось это имущество: в инвестиционных целях (т. е. непосредственно для передачи его в качестве вклада в уставной капитал или в оплату акций) или же для иных операций, признаваемых объектами налогообложения по НДС.Как известно, операции по передаче имущества в уставный капитал хозяйственных обществ и товариществ не признаются реализацией товаров (работ, услуг) (подп. 4 п. 3 ст. 39 НК РФ). Исходя из этого данная операция не признаются объектом обложения НДС (подп. 1 п. 2 ст. 146 НК РФ). Суммы же НДС, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, учитываются в их стоимости в случае их приобретения для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (подп. 4 п. 2 ст. 170 НК РФ). Таким образом, при приобретении имущества в инвестиционных целях сумма НДС, уплаченная продавцу включается в его первоначальную стоимость.

Приобретая же имущество для операций, облагаемых НДС, сумма налога, уплаченная покупателю в момент его приобретения, принимается к вычету при выполнении соответствующих условий, определяемых статьями 171 и 172 НК РФ, а именно: наличие счёта-фактуры, документов, подтверждающих уплату сумм налога, и принятия имущества на учёт. Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении основных средств и нематериальных активов, производятся в полном объёме после принятия их на учёт.

Если же налогоплательщик принял к вычету НДС, уплаченный поставщику, по товарам (работам, услугам), используемым для операций по производству и реализации товаров (работ, услуг), не подлежащих налогообложению НДС, соответствующие суммы налога подлежат восстановлению и уплате в бюджет (п. 3 ст. 170 НК РФ).

Ранее налоговики, основываясь на данной норме, обязывали налогоплательщиков восстанавливать НДС по имуществу, передаваемому в уставный капитал в налоговом периоде, в котором осуществлена передача, в части его стоимости, не включённой через амортизационные отчисления в расходы по производству и (или) реализации товаров (работ, услуг) или внереализационные расходы, учитываемые при определении налога на прибыль (п. 3.3.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ; утв. приказом МНС России от 20.12.2000 № БГ-3-03/447). Однако приказом МНС России от 11.03.04 № БГ-3-03/190 это «пожелание» было исключено.

Возможно, что на изменение их позиции повлияло и постановлением Президиума ВАС России от 11.11.03 № 7473/03. Требования налоговых органов о доначислении НДС в аналогичной ситуации были признаны неправомерными, так как налоговое законодательство не содержит требования о последующем возмещении бюджету суммы налога, принятой к вычету при постановке на учёт основных средств после передачи их в уставный капитал другого хозяйственного общества.

Исходя из вышеизложенного, организация должна самостоятельно принимать решение о восстановление суммы ранее зачтённого НДС. В случае если организация всё же примет решение о восстановлении НДС, то в бухгалтерском учёте это отражается проводками:

Дебет 19 Кредит 68 субсчёт «Расчёты по НДС»

- восстановлен НДС по передаваемому имуществу.

Восстановленная же из бюджета сумма НДС, по мнению автора, должна увеличивать стоимость фактических затрат по приобретению доли в уставном капитале:

Дебет 91-2 Кредит 19

- отражена сумма восстановленного НДС.

налог на прибыль

Расходы организации-инвестора в виде взносов в уставный капитал другой организации не учитываются при исчислении налога на прибыль (п. 3 ст. 270 НК РФ).Не признаётся прибылью (убытком) налогоплательщика-акционера (участника, пайщика) разница между стоимостью вносимых в качестве оплаты имущества, имущественных прав и номинальной стоимостью приобретаемых акций (долей, паев) подп 1 п. 1 ст. 277 НК РФ). Следовательно, отражённая в бухгалтерском учёте прибыль (убыток), сложившаяся при внесении в уставный капитал, не учитывается при исчислении налога на прибыль.

Стоимость приобретаемых акций (долей, паев) для целей налогообложения признаётся равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учёта на дату перехода права собственности на указанное имущество (имущественные права), с учётом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении (п. 1 ст. 277 НК РФ). Дополнительным расходами могут быть расходы по демонтажу, транспортировке имущества и т. п., а также восстановленная сумма НДС (если таковая была).

Таким образом, стоимость акций (долей, паев), отражённая в бухгалтерском учёте по согласованной учредителями оценке, может не совпадать со стоимостью тех же акций (долей, паев), учитываемых в налоговом учёте по остаточной стоимости вносимого в уставной капитал имущества с учётом дополнительных расходов, возникшие у передающей стороны при внесении имущества в уставный капитал.

В случае дальнейшей реализации указанных акций (долей, паев) в целях исчислении налога на прибыль в уменьшение дохода будет приниматься расход в сумме остаточной стоимости переданного в оплату вклада (акций) имущества.

Пример 2 Рассмотрим налоговые последствия передачи объекта основных средств, используя данные примера 1, предположив, что стоимость передаваемого объекта по бухгалтерскому учёту совпадает с его остаточной стоимостью в налоговом учёте .

Вариант 1 . В регистре налогового учёта, в котором организация - инвестор ведёт учёт приобретённых акций (долей, паев), стоимость доли в уставном капитале отражается в размере 320 000 руб. (300 000 + 20 000).

Разница между номинальной стоимостью приобретаемой доли в уставном капитале общества и стоимостью вносимого в качестве оплаты объекта - убыток 120 000 руб. (200 000 - 320 000) не учитывается в составе расходов при исчислении налога на прибыль в текущем отчётном (налоговом) периоде.

Если в дальнейшем происходит реализации этой доли по установленной учредителями стоимости 200 000 руб., то при исчислении налога на прибыль учитывается вышеупомянутый убыток 120 000 руб.

Вариант 2 . Стоимость доли в уставном капитале по сравнению с вариантом 1 не изменяется - 320 000 руб.

Разница между номинальной стоимостью приобретаемой доли в уставном капитале общества и стоимостью вносимого в качестве оплаты объекта - прибыль 180 000 руб. (500 000 – 320 000). Она не учитывается в составе доходов при исчислении налога на прибыль в текущем отчётном (налоговом) периоде.

При дальнейшей при реализации этой доли по установленной учредителями стоимости 500 000 руб. при исчислении налога на прибыль в доходах учитывается вышеупомянутая прибыль 180 000 руб.

Если предположить, что стоимость имущества в налоговом учёте равна нулю , то принимаемые в налоговом учёте при исчислении налога на прибыль величины изменятся.

Вариант 1 . В регистр налогового учёта вносится стоимость доли в уставном капитале - 20 000 руб. (0 + 20 000).

Разница между номинальной стоимостью приобретаемой доли в уставном капитале общества и стоимостью вносимого в качестве оплаты объекта - прибыль в сумме 180 000 руб. (200 000 – 20 000) не учитывается в составе доходов при исчислении налога на прибыль в текущем отчётном (налоговом) периоде.

При дальнейшей при реализации этой доли по установленной учредителями стоимости 200 000 руб. при исчислении налога в доходах учитывается полученная выше сумма 180 000 руб. (прибыль).

Вариант 2 . Стоимость доли в уставном капитале та же - 20 000 руб.

Разница между номинальной стоимостью приобретаемой доли в уставном капитале общества и стоимостью вносимого в качестве оплаты объекта - прибыль в сумме 480 000 руб. (500 000 – 20 000) не учитывается в составе доходов при исчислении налога на прибыль в текущем отчётном (налоговом) периоде.

При дальнейшей реализации этой доли по стоимости 500 000 руб. при исчислении налога на прибыль в доходах будет учитываться вышеуказанная прибыль 480 000 руб.

____________________________

Конец примера 2

При передаче ценных бумаг в уставный (складочный) капитал налоговая база акционера устанавливается согласно особенностям определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд) организации, которые определены статьёй 277 НК РФ. Этой статьёй установлено, что при размещении эмитированных акций (долей, паев) не признаётся прибылью (убытком) налогоплательщика - акционера (участника, пайщика) разница между стоимостью вносимых в качестве оплаты имущества, имущественных прав и номинальной стоимостью приобретаемых акций (долей, паев).

При передаче имущества в уставный капитал вклад передающей стороны оценивается по стоимости имущества, учтённой в налоговом учёте передающей стороны. Если передаются ценные бумаги, то их стоимость определяется как цена приобретения, увеличенная на расходы, связанные с приобретением ценных бумаг, то есть без учёта стоимостной оценки вносимых в уставный капитал ценных бумаг, осуществлённой независимым оценщиком и согласованной с другими участниками учреждаемой организации. Отметим, что при передаче в уставный капитал ценных бумаг не применяются положения статьи 280 НК РФ.

Различия при отражении операции по внесению в уставный капитал взноса в виде имущества в бухгалтерском и налоговом учётах обязывают организации обратиться к нормам ПБУ 18/02 «Учёт расчётов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 № 114н).

Непризнание для целей налогообложения прибыли (убытка), связанного с появлением разницы между оценочной стоимостью имущества при его внесении в уставный (складочный) капитал другой организации и стоимостью, по которой это имущество отражается в бухгалтерском балансе у передающей стороны, приводит к возникновению постоянных разниц, если в дальнейшем не предусматривается продажа акции (долей, паев). В этом случае в бухгалтерском учёте необходимо начислить постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02). Так как величина постоянных разниц может принимать как положительное, так и отрицательное значения, то и «производная» от них также будет того же знака.

Конечно, логичнее было бы при отрицательной величины постоянного налогового обязательства использовать понятие «постоянный налоговый актив». Но, к сожалению, разработчики ПБУ 18/02 обошлись без него, хотя в рекомендуемой форме № 2 «Отчёт о прибылях и убытках» (приказ Минфина России от 22.07.02 № 67н) используется этот термин.

Начисление положительной величины постоянного налогового обязательства сопровождается проводкой:

Дебет 99 субсчёт «Постоянное налоговое обязательство» Кредит 68 субсчёт «Расчёты по налогу на прибыль»

– начислено постоянное налоговое обязательство.

При отрицательной же величине постоянного налогового обязательства (постоянного налогового актива) производится обратная проводка:

Дебет 68 субсчёт «Расчёты по налогу на прибыль» Кредит 99 субсчёт «Постоянное налоговое обязательство»

– начислено отрицательное постоянное налоговое обязательство (постоянный налоговый актив).

Если же организация вносит имущество в уставный капитал с целью в дальнейшем произвести реализацию акции (долей, паев), то вышеупомянутые различия в бухгалтерском и налоговом учёте образуют временные разницы. Прибыль (убыток), связанный с появлением разницы между оценочной стоимостью имущества при его внесении в уставный (складочный) капитал другой организации и стоимостью, по которой это имущество отражается в бухгалтерском балансе у передающей стороны, в налоговом учёте в текущем отчётном (налоговом) периоде не учитывается, но учитывается в дальнейшем в отчётном (налоговом) периоде, когда происходит реализация акции (долей, паев). При этом в зависимости от соотношения между оценочной стоимостью имущества и стоимостью, по которой это имущество отражается в бухгалтерском балансе, могут возникать как вычитаемые временные разницы, так и налогооблагаемые. Каждая из них обязывает организацию начислить:

отложенный налоговый актив - при вычитаемой временной разнице;

отложенное налоговое обязательство – при налогооблагаемой временной разнице.

Их начисление сопровождается записями:

Дебет 09 Кредит 68 субсчёт «Расчёты по налогу на прибыль»

- начислен отложенный налоговый актив;

Дебет 68 субсчёт «Расчёты по налогу на прибыль» Кредит 77

– начислено отложенное налоговое обязательство.

При реализации же акций (долей, паев) производятся обратные записи:

Дебет 68 субсчёт «Расчёты по налогу на прибыль» Кредит 09

- списан отложенный налоговый актив;

Дебет 77 Кредит 68 субсчёт «Расчёты по налогу на прибыль»

– списано отложенное налоговое обязательство.

Учёт у получающей стороны

Согласно Плану счетов бухгалтерского учёта, получение вкладов в виде объектов основных средств, нематериальных активов, материальных ценностей, ценных бумаг отражается записями:Дебет 08, 10, 58 Кредит 75 «Расчёты с учредителями».

- отражено внесение учредителями вкладов в неденежной форме.

Объекты активов, вносимых в счёт вкладов в уставный капитал организации, оцениваются по стоимости, согласованной её учредителями (участниками), с учётом фактических затрат организации на их доставку и приведение в состояние, пригодное для использования (п. 8, 11 ПБУ 5/01, п. 9, 12 ПБУ 6/01, п. 9 ПБУ 14/2000, п. 12 ПБУ 19/02).

По внесённым в счёт вклада основным средствам амортизация начисляется в общеустановленном порядке, начиная с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учёту, в течение срока полезного использования объекта, определяемого при принятии объекта к бухгалтерскому учёту (17, 20, 21 ПБУ 6/01) с отнесением её на расходы по обычным видам деятельности или прочим.

Стоимость получаемого имущества может быть не равна стоимости акций (долей, паев) общества. Обязанность по исчислению налога не возникает как в отношении стоимости полученного имущества, равной вкладу, так и в сумме превышения стоимости имущества над вкладом (эмиссионный доход). Так как при исчислении налоговой базы по налогу на прибыль доходы в виде имущества, имущественных или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)), не учитываются (подп. 3 п. 1 ст. 251 НК РФ). У налогоплательщика-эмитента не признаётся прибылью (убытком) разница между номинальной стоимостью размещаемых акций (долей, паев) и стоимостью получаемого имущества (включая денежные средства), имущественных прав, при размещении налогоплательщиком эмитированных им акций (долей, паев) (подп. 1 п. 1 ст. 277 НК РФ).

Таким образом, вопрос о налогообложении в момент поступления имущества в качестве вклада в уставный капитал не возникает. Вместе с тем, остаётся вопрос об определении для целей налогообложения стоимости полученного в качестве вклада в уставной капитал имущества.

НК РФ не содержит нормы, определяющей, по какой стоимости данной имущество следует учитывать в налоговом учёте у получающей стороны. Налоговики своё видение по этому вопросу изложили в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» НК РФ (утв. приказом МНС России от 20.12.02 № БГ-3-02/729). Так, в разделе 5.3 сказано, что основные средства, полученные в виде взноса (вклада) в уставный капитал организации, в целях налогообложения принимаются по остаточной стоимости полученного в качестве вклада в уставный капитал объекта основных средств, которая определяется по данным налогового учёта у передающей стороны. В разделе же 7.2.7 рекомендаций указывается, что при передаче имущества в уставный капитал вклад передающей стороны оценивается по стоимости имущества, учтённого в налоговом учёте передающей стороны. В этой же оценке учитывается имущество в налоговом учёте у получающей стороны, стоимость которого должна быть подтверждена документально. До выхода же методических разъяснений мнение налоговиков было несколько иным. Первоначальной стоимостью основных средств, внесённых в счёт вклада в уставный капитал организации, признавалась их денежная оценка, согласованная учредителями (участниками).

По мнению автора, налоговая стоимость полученного в качестве вклада в уставный капитал имущества должна равня т ь ся налоговой стоимости этого имущества у передающей стороны. В качестве обоснования данного вывода можно предложить следующее. В подпункте 2 пункта 1 статьи 277 НК РФ указано, что стоимость приобретаемых акций (долей, паев) для целей налогообложения признаётся равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учёта на дату перехода права собственности на указанное имущество (имущественные права). Однако данное правило непосредственно касается передающей стороны. Но если налоговая стоимость акций оценивается исходя из налоговой стоимости переданного имущества у передающей стороны, то можно предположить, что налоговая стоимость этого же имущества у стороны получающей должна быть такой же. Поэтому получающей имущество в качестве вклада организации желательно запросить у передающей стороны справку о его налоговой стоимости.

Тем не менее, учитывая, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ), организация вправе самостоятельно принимать решение по оценке в налоговом учёте полученного имущества: по согласованной учредителями или по налоговой остаточной стоимости имущества, определяемой на момент его передачи в уставный капитал у передающей стороны.

В случае если у организации стоимость полученного в оплату вклада имущества в налоговом учёте не будет совпадать с его стоимостью в бухгалтерском учёте, то при внесении в качестве вклада амортизируемого имущества - ежемесячно, по иному имуществу - единовременно в момент его списания возникнут постоянные разницы. А они, как было сказано выше, обяжут организацию начислить постоянное налоговое обязательство. А это в свою очередь повлечёт за собой использование вышеприведённых проводок:

Потребление электроэнергии без договора: как избежать негативных правовых последствий. Организатор: Высш.школа госаудита МГУ

Имущество наравне с денежными средствами может быть передано с целью вклада в . Главный момент — имущество должно на эквивалентность денежным средствам, то есть специалист выносит экспертное решение о рыночной стоимости передаваемого имущества.

Можно ли вносить вклад в УК неденежными средствами

Согласно Гражданскому кодексу РФ уставный капитал хозяйствующих субъектов может быть сформирован как , так и за счет какого-либо имущества. Однако существенные изменения, внесенные в 2014 году, определили новые правила формирования уставного капитала. Согласно им , закрепленный законодательством для различных юридических лиц, должен быть сформирован только за счет денежных средств. Капитал, который вносится сверх установленного лимита, может быть представлен в виде не денежного имущества, которое оценивается в денежном эквиваленте.

Имущество, передаваемое в качестве вклада, может иметь самую разнообразную направленность использования. К примеру, это могут быть и товарно-материальные ценности, которые в последующем используются при осуществлении производственного процесса. Также в качестве вклада могут быть приняты ценные бумаги, которые при грамотном управлении инвестиционным портфелем способны принести ощутимый доход.

Процедура внесения в уставный капитал имущества

Если вкладчик принял решение внести в качестве вклада в уставный капитал свое имущество, ему необходимо пройти установленную законодательством процедуру. Она заключается в осуществлении следующих операций, как со стороны физического лица, так и со стороны хозяйствующего субъекта:

- должно определить, какая часть уставного капитала будет формироваться за счет вносимого имущества, а какая — за счет денежных средств. Не забываем, что денежная часть должна быть не менее минимального размера, установленного законом. Правила формирования капитала, в том числе за счет имущества, должны отразиться в учредительной документации — и учредительном договоре;

- физическое лицо — участник, желающий передать имущество для вклада в уставный капитал, должен организовать независимую оценку передаваемого имущества. Это необходимо для того, чтобы определить, какому количеству денежных единиц соответствует передаваемый вклад.

Денежная оценка должна производиться независимым оценщиком, который формирует свое заключение в виде отчета об оценке. Осуществление оценки независимым экспертом является обязательным пунктом, поскольку он при проведении своей работы не будет иметь какого-либо предвзятого отношения, а, следовательно, будет гарантировать достоверность представленной информации.

Выбор независимого оценщика следует проводить тщательно, и при этом проверить наличие соответствующих документов на возможность осуществления этой деятельности, в противном случае результаты этой оценки будут недействительны. К документам, подтверждающим право деятельности, относятся документы о специальном образовании, свидетельство о причислении к СРО, полис страхования ответственности и договор на проведение независимой оценки.

Отчет об оценке должен представляться в регистрирующие органы, как при первоначальной регистрации уставного капитала, так и при оформлении его изменений в сторону увеличения. Подавать отчет об оценке в налоговые органы не требуется;

- на имущество, которое передается собственником в виде вклада в уставный капитал, должны быть соответствующие документы о собственности. Физическое лицо обязано передать документы на имущество в качестве доказательства права собственности, а юридическое лицо должно их проверить на предмет подлинности;

- имущество, передаваемое в качестве вклада, оформляется соответствующим актом приема-передачи, в котором отражается вся необходимая информация. К ней относятся ФИО физического лица и , описание передаваемого имущества, его характеристики и количество, а также самое главное — стоимость согласно проведенной независимой оценке;

- после того как акт приема-передачи имущества будет подписан обеими сторонами, имущество ставится на баланс организации по соответствующим счетам, к примеру, для учета основных средств или , товарно-материальных ценностей, готовой продукции или финансовых вложений.

Как делить имущество, внесенное в уставной капитал? Смотрите в видео ниже:

Безвозмездность передачи

Если собственник передает свое имущество в целях вклада в уставный капитал, это вовсе не означает, что оно вручается на безвозмездной основе, то есть полностью отчуждается. Когда вкладчик отдает имущество, взамен он приобретает имущественные права, по которым он имеет право на определенную часть полученной прибыли.

Если вкладчик изъявляет желание выйти из состава учредителей, ему возвращается переданное ранее имущество. В ситуации, когда такое имущество возместить невозможно, можно и. Здесь как раз может пригодиться проведенная ранее независимая оценка имущества, выражающая денежный эквивалент — его необходимо будет передать участнику при выходе из состава.

Согласно законодательству, каждый из учредителей обязан внести в капитал (уставной) денежную сумму, равную его доли. Сумма может выражаться не только в денежной форме, но и в материальных ценностях. Эта норма регулируется законом номер 14-ФЗ статьи 15 п.1.

Особенности внесения неденежных вкладов в УК

Преимущества

Существует несколько преимуществ пополнения компании не денежным активом:

- Предметы или техника, которая необходима для проведения хозяйственных операций, включая предпринимательскую деятельность (например, компьютер или принтер).

- Предметы могут поступать на баланс компании от учредителя, если он имеет определенный товарный запас (включая неликвид), в этом случае оценщик оценивает его также по рыночной стоимости.

- Для проведения коммерческих операций с данным товаром или имуществом (включая недвижимое). Например, компания может продать полученный товар, оставив себе реализованные средства.

Требования

Минимальная сумма внесенного вклада для форм собственности ООО составляет 10000 рублей, которые должны вносится исключительно денежной суммой. Все остальное по праву может покрываться предметами, недвижимостью, движимым имуществом (), драгоценностями, техникой, товарами, сырьем. В компании прописаны те категории имущества, которые могут быть приняты в качестве учредительного взноса.

Существуют общие законодательные ограничения, не позволяющие передавать в капитал следующие элементы:

- Право использования земельного участка;

- Право на аренду земельных участков, которые расположены в лесной зоне;

- Право на эксплуатацию земельного участка, что был передан государством резиденту ОЭД (особой экономической зоны);

При передаче не денежных средств обществу с ограниченной ответственностью, учредитель обязан предоставить право собственности.

В некоторых случаях возможна временная передача на указанный срок. Это отдельно описывается в акте приема-передачи активов. Также указывается нормативная оценка.

О том, как можно оценить имущество-вклад в уставный капитал, расскажем далее.

Оценка вносимого в уставной капитал имущества

При активах, которые предоставляются обществу с ограниченной ответственностью, с общей номинальной стоимостью менее 20 000 рублей, требуется заключение независимого экспертного оценщика. До 2014 года предметы с указанной стоимостью и менее оценивались общим собранием всех участников общества. Для принятия решение необходимо было единогласное голосование. Сегодня при передаче любого актива необходимо проводить юридически подтвержденную оценку от независимого оценщика.

- На итоговое заключение влияют рыночные факторы, которые сложились на момент проведения экспертизы. За основу берутся условия, при которых данное имущество может быть продано в момент проведения оценки в свободных условиях. Итоговый результат подтверждается документально.

- Некоторые оценщики не проводят физический осмотр предметов, а делают экспертное заключение, исходя присланных фотографий, технических параметров и других документов, которые могли бы подтвердить итоговый результат.

О том, кто осуществляет оценку стоимости вклада в уставный капитал имуществом, читайте ниже.

Выбор оценщика

Организация, которая может заниматься проведением экспертной оценки, должна быть зарегистрирована в СРО. Список компаний, официально имеющих право проводить деятельность по экспертной установке рыночной стоимости имущества, представлен в государственном российском реестре.

Стоимость услуг у компаний зависит от самого предмета и его объема. Для ноутбука сумма может достигать тысячи рублей, а для земельного участка или пакета ценных бумаг — до 50 тысяч рублей. Время проведения экспертизы занимает около одной недели или несколько дней для негабаритных видов компьютерной техники.

Согласно статьи 16 ФЗ №135, оценщик не имеет право состоять с одним из учредителей в родственной связи или не являться кредитором (должником) вышеупомянутых лиц.

Как проходит денежная оценка имущества, вносимого в уставный капитал, расскажем ниже.

Процедура

Оценщик использует информацию из открытого доступа для составления параллелей с аналогичными предложениями на рынке. Учитываются все технические характеристики и условия эксплуатации. Максимально упрощен процесс составления акта для ценных бумаг и других элементов, имеющих фактическую установленную стоимость.

Дополнительные условия внесения вклада в Уставной Капитал определяется Уставом компании. Там может прописываться процесс данной процедуры. Если детали не установлены в главном документе ООО, то следует придерживаться законодательном нормы, согласно которой максимальной срок внесения вклада после его оценки составляет четыре календарных месяца.

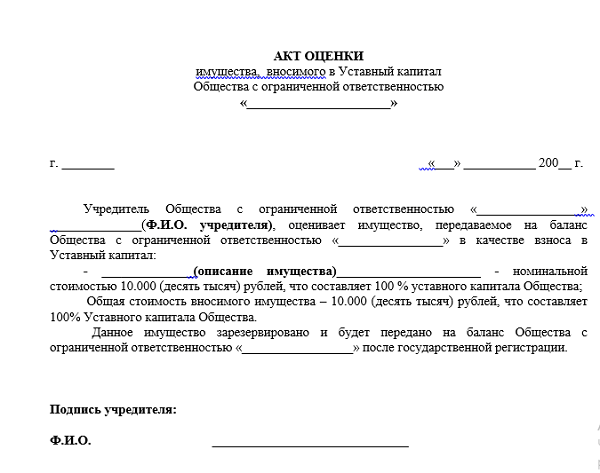

Акт оценки (образец) вносимого в уставный капитал имущества можно .

Акт оценки вносимого в уставный капитал имущества

Порядок внесения имущества в уставный капитал после оценки рассмотрен ниже.

Порядок внесения такого взноса

- После выбора эксперта или компании, заключается соответствующий договор о предоставлении услуг. Строгой установленной формы такой образец не имеет. Обязательным к указанию считается СРО, где он состоит.

- Происходит процесс передачи информации про предмет или объект.

- Оценщик выдает акт, где прописана информация про потенциальную стоимость. Коллегия учредителей должна его утвердить в течение шести месяцев с момента его составления оценщиком (граничный период действия акта).

- В уставе прописывается сумма, предельная указанной в акте.

- Составляется акт приема-передачи и имущество переходит в собственность общества с ограниченной ответственностью.

Последнее действие, которое необходимо совершить — это подать соответствующий акт в государственную фискальную службу. По желанию позже возможно увеличение уставного капитала имуществом (с его предварительной оценкой).

Про оценку взноса в уставный капитал имуществом расскажет видео ниже:

Когда создается предприятие, его учредители вносят некую сумму, которая образует уставный капитал организации. Такое внесение финансов или имущества в уставный капитал необходимо для того, чтобы организация имела возможность функционировать на законных основаниях. Сумма же, которая должна быть внесена, определяется на государственном уровне. В случае же когда один из соучредителей фирмы пожелает покинуть ряды его соучредителей, то он имеет право потребовать возврата внесенной им в общую казну суммы.

Когда организация уже функционирует, в размере ее уставного капитала могут происходить изменения как в сторону увеличения, так и наоборот. Но любые манипуляции должны иметь официальное отражение на бумаге.

В этой статье

Имущественный вклад в фонд компании

При учреждении фирмы участников может быть как несколько, так и всего один. В том случае, когда несколько человек приняли решение стать соучредителями организации, они вносят свои доли в уставный капитал, что и отмечают в Протоколе общего собрания учредителей. Когда же фирма создается гражданином единолично, то отметка о внесение имущества делается в Решении о создании предприятия.

Согласно действующему законодательству (), вклад в уставной капитал предприятия может быть в виде движимого и недвижимого и имущества. При этом вся недвижимость подлежит обязательной государственной регистрации.

В любой ситуации при определении в уставный капитал имущества оно должно иметь денежную оценку. Данная оценка утверждается всеми учредителями и отображается в протоколе. В случае если сумма превышает 20 тысяч рублей, требуется привлечение независимых оценщиков.

Следует понимать, что собственность, которая была внесена в фонд организации, после прохождения регистрационной процедуры, будет признана владением общества. Вносимое имущество должно перейти обществу не позднее 4 месяцев с того момента, когда предприятие было создано.

Когда учредителем его доля не оплачена в указанный срок, она переходит в собственность организации.

Следует понимать, что собственность, которая была внесена в фонд организации, после прохождения регистрационной процедуры, будет признана владением общества. Вносимое имущество должно перейти обществу не позднее 4 месяцев с того момента, когда предприятие было создано.

Когда учредителем его доля не оплачена в указанный срок, она переходит в собственность организации.

Порядок внесение имущества

Кроме зачисления в фонд общества финансовых средств, внести долю в уставный капитал можно и имуществом. Чтобы осуществить такую возможность, потребуется собрать определенные документы:

Когда речь идет о создании ограниченного общества, то внесение минимального имущества в уставный капитал ООО при создании не может быть менее 10 тысяч рублей. Причем единовременно можно внести лишь половину суммы, а оставшуюся часть вносить в течение первого года функционирования предприятия.

Когда в роли учредителя выступает одно лицо, то решение о ценности собственности принимается им единолично.

Все типовые документы, которые используются на предприятии для этих целей, могут быть скорректированы именно под конкретное учреждение. Но для этого следует проконсультироваться предварительно с юристами.

Когда в роли учредителя выступает одно лицо, то решение о ценности собственности принимается им единолично.

Все типовые документы, которые используются на предприятии для этих целей, могут быть скорректированы именно под конкретное учреждение. Но для этого следует проконсультироваться предварительно с юристами.

Для того чтобы передать имущество от учредителя на баланс учреждения, необходимо составить акт передачи. Он должен быть подписан каждым из соучредителей.

Следует понимать, что при составлении учредительного документа очень важно отметить в нем возможность внесения имущества в качестве уставного капитала. Кроме этого, отмечаются и ограничения по конкретным видам объектов.

Имущественный взнос в уставный капитал не является безвозмездной передачей. Это означает, что учредитель имеет возможность в будущем получать долю прибыли пропорциональную внесенной части имущества, которая будет заработана организацией.

Как отображается имущество на балансе

Действующими нормативными актами определено, что не будет разницы между тем, в каком виде поступили активы на баланс организации. Для того чтобы ценности можно было отобразить на балансе в качестве основных средств, должно иметь место выполнение некоторых требований:

- использование актива рассчитано на период более одного года;

- последующая перепродажа такого актива не предусмотрена;

- используя полученный актив, предприятие сможет в будущем получать прибыль;

- внесенный имущественный объект при непосредственной деятельности предприятия может использоваться как для выполнения целевых работ, так и для управленческой деятельности.

При условии соответствия внесенных ценностей всем указанным требованиям они могут быть отнесено к основным средствам предприятия.

Имущество может быть учтено как малоценные вложения, а также как доходные вложения. Все эти нюансы должны быть отображены в политике предприятия.

При условии соответствия внесенных ценностей всем указанным требованиям они могут быть отнесено к основным средствам предприятия.

Имущество может быть учтено как малоценные вложения, а также как доходные вложения. Все эти нюансы должны быть отображены в политике предприятия.

Если говорить о налогообложении тогй собственности, которая вносится в уставный капитал компании, то в 2017 году для предприятий, функционирующих на упрощенной системе, будут действовать следующие нормативы:

- налогооблагаемая величина доходов компании увеличена не будет;

- не будет относиться к расходам, согласно 346 статье НК РФ, поскольку для организаций на упрощенной системе расходами не считаются оплаченные затраты.

Если же основные средства будут подлежать списанию, то ситуация несколько иная:

- имущество, поступившее на баланс компании впервые, не будет отнесено к его доходной части, согласно 251 статье НК РФ ;

- для процедуры списания ценностей, потребуется от учредителя фирмы получить материальную оценку актива. Помимо этого, привлекается и независимый оценщик, который выносит свой вердикт.

В той ситуации, когда стоимость активов составляет менее 100 тысяч рублей, организация имеет возможность производить их списание в то же время, когда происходит ввод в эксплуатацию, или же поэтапно — за один период отчетности. Согласно 254 статье НК РФ , сделать это можно в учете матрасходов. Здесь выбор будет непосредственно за налогоплательщиком. Когда же ценность их не превышает 40 тысяч рублей, то списывается сразу, при вводе в эксплуатацию, когда речь идет о списании активов для налога на прибыль.

Те же активы, ценность которых составит более ста тысяч рублей, в обязательном порядке будут отнесены к собственности, подлежащей амортизации.

Стоит понимать, что любые манипуляции должны иметь отражение в соответствующей бухгалтерской документации предприятия.

Уставный капитал представляет собой некую сумму денежных средств, инвестированную учредителями предприятия на момент его создания. Это минимальный размер имущества для ведения уставной деятельности. Минимальный размер капитала устанавливается законодательством. Уставный капитал, кроме всего прочего, характеризует собственность всех учредителей, которые в случае выхода из состава собственников могут потребовать вернуть внесенную долю в денежной форме.

В процессе хозяйственной деятельности размер уставного капитала вполне может меняться – увеличиваться или уменьшаться. Все происходящие изменения регистрируются в учредительных документах в обязательном порядке.

О долях уставного капитала

Если количество учредителей организации более одного, то весь уставный капитал разделяется на доли, определяемые в виде процентов или дроби. Фактическая стоимость долей участников пропорциональна долям стоимости чистых активов. Так, например, если доля участника составляет 20%, а величина активов – 100 тысяч рублей, то стоимость доли участника равняется 20 тысячам рублей.

Решение об увеличении уставного капитала может быть принято в связи с недостаточным количеством оборотных средств, лицензионными требованиями или вступлением новых участников, так же вносящих свой вклад. Но подобное увеличение уставного капитала допускается не во всех случаях.

Увеличение производится за счет следующих средств:

- имущества организации,

- путем внесения «старыми» участниками дополнительных средств,

- путем внесения средств новыми участниками.

В случае увеличения капитала за счет вкладов всех участников организации, решение об этом выносится на общем собрании. В протокол заносится общий размер вклада, а также соотношение сумм в связи с увеличением долей участников.

Если вклад принимается от третьего лица, желающего стать участником общества, то сначала рассматривается заявление о вступлении его в общество, а также о внесении вклада со всей подробной сопутствующей информацией. Затем положительное решение принимается таким же образом на общем собрании.

Факт увеличения уставного капитала организации регистрируется соответствующим государственным органом как изменение в учредительных документах. Акционерные общества обязаны также в данном случае выпустить дополнительный пакет акций.

О внесении имуществом

Как правило, уставный капитал учреждаемого предприятия поддерживается с помощью накопительного банковского счета. Но, как видно выше, внести его можно и любым другим имуществом, в качестве которого могут выступать основные средства, какие-либо ценные бумаги, материалы, товары и т.д. Чтобы реализовать этот способ, следует составить пакет документов, в который будут входить:

- положение об уставном капитале,

- акт о передаче имущества на баланс предприятия,

- протокол оценки имущества.

О порядке внесения вклада в уставный капитал

Прежде всего, имущество, подлежащее внесению в уставный капитал, должно быть оценено. Осуществляет эту процедуру Совет директоров (в случае с Акционерным обществом) вместе с привлеченным независимым оценщиком. Причем более высокую, чем озвученная, цену, он установить не имеет право.

В случае учреждения Общества с ограниченной ответственностью (ООО) стоимость минимально допустимого уставного капитала составляет десять тысяч рублей.

Нет необходимости вносить при учреждении всю сумму. Достаточно внести сразу пять тысяч, а затем, в течение года, оставшиеся средства.

Если учредитель в единственном лице, достаточно его единоличного решения при составлении протокола о стоимости имущества. Если же ориентировочная стоимость составляет больше двадцати тысяч рублей, то, перед тем, как внести уставный капитал имуществом, последнее оценивается уже с приглашением профессионального оценщика.

Образцы всех необходимых документов – типовые, но могут быть скорректированы под собственные потребности и по согласованию с юристами.

Правовые требования

Имущество передается на баланс учрежденного предприятия с составлением акта передачи. Подписывается он каждым из учредителей.

Обязательным условием является внесение в соответствующие разделы Устава и учредительного договора (при числе учредителей больше одного) самой возможности внесения уставного капитала имуществом. А также ограничения по видам имущества.

Вносимый в уставный капитал имущественный вклад не является по закону безвозмездной передачей. Вносящая сторона (инвестор) получает права на получение определенной части прибылей, заработанных Обществом, а также некоторой части имущества в случае ликвидации.