Ükskõik, kas kasutate elektroonilist maksesüsteemi (Pank-Client süsteem), 1C Enterprise või loote maksekaardi mõnes muus programmis, peate arvestama üsna paljude andmetega. Jagame selle osadeks ja tegeleme igaühega. Autor pakub teile maksekorralduse täitmise protseduuri üksikasjalikku kirjeldust. Isegi inimene, kes pole raamatupidamisprogrammide õnnelik omanik, saab selle ise täita. Selline näeb välja maksekorraldus (vt näide 1). Igal väljal, mida selle täitmisel arvesse võtta, on sulgudes vastav number.

Maksekorraldusele sisestatavaid andmeid nimetatakse üldsõnaks “detailid”.

Olenemata sellest, kellele te makse saadate (maksuametile või kauba tarnijale), peate täitma väli nr 2. See number on alati sama ja muutumatu (0401060). Ja see tähendab ühtse maksekorralduse numbrit, mille kehtestab Vene Föderatsiooni keskpank.

Väljale nr 3 “Maksekorralduse number” märgitakse maksekorralduse number numbritega. Aasta algusest algab uuesti nummerdamine.

Väljale nr 4 “Maksekorralduse kuupäev” märgitakse päev, kuu, aasta. See täidetakse vormingus PP.KK.AAAA. Näiteks 02.06.2007. Sõna “aasta” ei kirjutata ja aastanumbri järel pole punkti.

Väli nr 5 “Makse liik” täidetakse ainult siis, kui sooritatakse “elektrooniline” makse ehk saadad makse läbi süsteemi “Pank-klient”. Siin on kirjas nii: "elektrooniliselt". Kui kavatsete ise maksekorralduse panka viia, siis ei pea te midagi kirjutama.

Väljale nr 6 “Summa sõnadega” märkige rea algusest suure algustähega maksesumma sõnadega rublades ja kopikates. Samas ei lühendata sõnu “rubla”, “rubla”, “rubla”, “kopikaid”, “kopikaid”. Rublad kirjutatakse sõnadega ja kopikad numbritega. Kui maksesumma on väljendatud ainult rublades, siis kopikaid ei tohi märkida.

Väljale nr 7 “Summa” sisestage maksesumma numbritega, rublad eraldatakse kopikatest kriipsumärgiga “-”. Kui summa on väljendatud numbritega tervetes rublades, siis kopikaid ei tohi märkida. Sel juhul näidatakse maksesummat ja võrdusmärki “=”, samas kui väljale “Summa sõnadega” sisestatakse maksesumma tervetes rublades, kopikaid mainimata.

Vaadake allpool näidet sooritatud maksetest.

Autor soovitab valida ühe meetoditest ja seda kasutada. Vastasel juhul võite jääda segaseks, mida ja millal kirjutada. See on ebameeldiv, kui teil on vaja kiiresti raha üle kanda ja pank keeldub teie maksekorraldust vastu võtmast vea tõttu.

Väljale nr 60 “TIN” märgitakse maksumaksja identifitseerimisnumber.

Väljal nr 102 “KPP” - registreerimiskoha maksuinspektsiooni poolt organisatsioonile määratud registreerimise põhjus. Tuletame meelde, et kassaaparaati ei ole üksikettevõtjal ja tavalistel eraisikutel. Kui makse läheb neile või neilt, siis pannakse sellele väljale “0”.

Väljale nr 8 “Maksja” märkida makse saatja (maksab). Näiteks kui ettevõtja seda teeb, märgib ta end vastavalt (täielik täisnimi ja nende kõrval sulgudes - üksikettevõtja (Vene Föderatsiooni rahandusministeeriumi 24. novembri 2004 korraldus nr 106n)) . Praktikas tuleb aga juhinduda panga nõuetest. Pank võib nõuda, et maksja märgiks end pangakaardil allkirja kinnitades vastavalt sellele, kuidas ta end pangakaardil nimetas.

Vaadeldavas näites võib see välja näha näiteks üksikettevõtja Svetikova Svetlana Pavlovna või üksikettevõtja Svetikova Svetlana Pavlovna. Pank ei pruugi sellise vea tõttu teie makset lubada. Veelgi enam, kui saadate makse üksikettevõtjale, pole vahet, kuidas see maksekorralduses on kirjutatud. Juriidiliste isikute puhul aktsepteeritakse lühendeid “ZAO” ja “LLC”. Kuid alati vaadake, kuidas vastaspooled end lepingus või arvel, mis teile maksmiseks väljastatakse, end nimetavad. Kui saaja nimes on viga, siis ei pruugi partnerid raha kätte saada.

Kui tegite siiski vea, peate kiiresti saatma panka kiri, kus peate täpsustama saaja nime ja märkima kõik maksekorralduse andmed. Kui jäite selgituskirjaga hiljaks, kantakse raha teie kontole tagasi. Ainus häda on see, et raha "laseb käest" umbes nädala.

Väljal nr 9 „Konto. Ei." näitab maksja arvelduskonto numbrit.

Väljal 10 “Maksja pank” - maksja panga täisnimi, mis näitab selle asukoha linna.

Väljal nr 11 “BIC” on maksja panga panga tunnuskood (BIC).

Väljal nr 12 „Konto. Nr - maksja panga korrespondentkonto number, mille on avanud krediidiasutus Venemaa Panga asutuses.

Väljal nr 13 “Saaja pank” - saaja panga täisnimi koos asukoha linnaga.

Väljal nr 14 “BIC” on kirjas saaja panga panga tunnuskood (BIC).

Väljal nr 15 „Konto. Nr - saaja panga korrespondentkonto number, mille on avanud krediidiasutus Venemaa Panga asutuses.

Väljale nr 61 “TIN” märgitakse saaja identifitseerimisnumber.

Väljal nr 103 “KPP” - raha saaja registreerimise põhjuse kood.

Väljal nr 16 “Saaja” - vastuvõtva organisatsiooni nimi või täisnimi. individuaalne.

Väljal nr 17 „Konto. Nr tähistab saaja arvelduskonto numbrit.

Väljal nr 18 „Type of Oper”. on näidatud operatsiooni tüüp. “01” on maksekorraldusega tasumise pangakood.

Väljal nr 19 “Maksetähtaeg”. on märgitud maksetähtaeg.

Väljal nr 20 "Pl nimi." Tuleb märkida makse koodi eesmärk.

Seda veergu ei täideta enne Venemaa Panga juhiseid.

Väljal nr 21 “Design.plate”. Makse järjekord on märgitud.

Järjestuse nummerdamine on järgmine:

1. järjestus. Mahakandmine toimub vastavalt täitevdokumentidele, mis näevad ette rahaliste vahendite ülekandmise või väljastamise kontolt elule ja tervisele tekitatud kahju hüvitamise nõuete rahuldamiseks, samuti alimentide sissenõudmiseks.

2. järjestus. Mahakandmine toimub vastavalt täitevdokumentidele, mis näevad ette vahendite ülekandmist või väljastamist töölepingu (lepingu) alusel töötavate isikutega töötavate isikute lahkumishüvitise ja töötasu maksmiseks, autoriõiguslepingute alusel tasu maksmiseks.

3. järjestus. Numbrit 3 ei kasutata.

4. järjestus. Selle prioriteedi kohaselt tehakse mahakandmine maksedokumentidelt, mis näevad ette makseid eelarvesse ja eelarvevälistesse vahenditesse. Need on maksud, trahvid, trahvid, riigilõivud.

5. järjestus. Mõeldud mahakandmiseks muude rahaliste nõuete rahuldamist sätestavate täitedokumentide järgi.

6. järjestus. Teistele maksedokumentidele tehakse mahakandmised kalendrijärjekorras. Nende hulka kuuluvad maksed tarnijatele.

Välja 22 “Kood” ei täideta enne Venemaa Panga korraldust.

Väli 23 “Res.field” on reserveeritud.

Väljal nr 24 “Makse eesmärk” kajastatakse maksekorraldusega teostatava toimingu sisu.

Näide 3

Ahenda saadet

CJSC "Ideed for Home" kannab maksekorraldusega osapoolele makse 25. jaanuari 2007. aasta lepingu nr 55 alusel tehtud tööde eest. Makse on 50 000 rubla, sealhulgas käibemaks - 7 627,12 rubla. Ettevõte täidab maksevormi järgmiselt:

Jätkame vestlust välja 24 “Makse eesmärk” teemal. Siin saab kajastada järgmisi punkte:

- kaupade, tööde, teenuste nimetus (näiteks kontoriseadmete, transporditeenuste jaoks);

- raha ülekandmise toimimist põhjendavate dokumentide (lepingud, arved, tööde vastuvõtmise aktid) numbrid, nimetused ja kuupäevad;

- raha ülekandmise tähtaeg.

Kui tasumine toimub enne kauba kättesaamist või teenuse osutamist, siis kirjutage: "ettemaks".

Enne töö lõpetamist - "ettemaks".

Teenuse eest - "teenuste osutamine".

Tehtud töö eest - "lõpparveldusel".

Seoses tingimuste muutumisega (tarne, töö, teenused; vead arvutustes; hindade muutused) - "lisatasu".

Viimasel juhul tuleb märkida, et see makse on lisamakse varem ülekantud maksele, näiteks lisamakse 13. märtsi 2007. a tarnelepingu nr 120 alusel.

Siin tuleb märkida ka (vt näide 3) käibemaksu summa makse kogusummas. Kui makse saaja töötab ilma käibemaksuta, siis tuleb kirjutada: "KM ei maksusta" või: "Kiibemaksuta."

Väljale nr 43 pannakse tempel rangelt selleks ettenähtud kohta. Ettevõtjad, kes tegutsevad ilma pitsatita, kirjutavad pliiatsiga pitsati jaoks ette nähtud kohta: “b/p”.

Väljale nr 44 “Allkirjad” kirjutab alla allkirjaõigust omav isik ning see õigus on kinnitatud tema panga poolt kinnitatud allkirja näidisega pangakaardil. Allkirju võib olla kaks. Kui personalis on pearaamatupidaja, peavad mõlemad allkirjad olema pangakaardil kinnitatud. Saate valida kahe samaväärse allkirja vahel. See tähendab, et esimese allkirja õigus on kahel inimesel, kuid üks allkirjadest on pandud maksekorraldusele.

Maksekorralduse esimesele eksemplarile kantakse tempel ja allkiri. Kokku võib olla kaks eksemplari (tavaliselt kolm või enam). Kõik maksekviitungite koopiad antakse üle panga operaatorile. Ühele neist paneb operaator panga märgi lahtrile 45. Samas on sellel korralduse eksemplaril panga tempel ja korralduse täitmiseks vastu võtnud operaatori allkiri.

Pangas täidetakse ka väljad nr 62 ja nr 71. Väljale 62 sisestab pangaoperaator maksekorralduse panka esitamise kuupäeva. Ja väljal 71 - selle maksekorralduse eest kliendi kontolt raha debiteerimise kuupäev.

Maksekorralduse paremas ülanurgas asuv väli nr 101 ja väljad 104-110 täidetakse maksude, lõivude ja muude kohustuslike maksete ülekandmisel Venemaa eelarvesüsteemi.

Noh, me tegelesime lihtmaksetega, nüüd vaatame maksekorraldust koos maksude ülekandega.

Maksumaksete ülekandmine

Kui maksumaksja kannab maksed üle Vene Föderatsiooni eelarvesüsteemi, täidetakse väli nr 101. See näitab maksja staatust. Meid huvitab eelkõige staatus 01 - maksumaksja (tasude maksja) - juriidiline isik. See tuleb maksude, lõivude ja muude kohustuslike maksete ülekandmisel märkida.

Üldiselt on ka teisi olekuid:

- 02 - maksuagent;

- 03 - maksude ja lõivude koguja;

- 04 - maksuagent;

- 05 - Justiitsministeeriumi kohtutäituriteenistus;

- 06 - välismajandustegevuses osaleja;

- 07 - toll;

- 08 - muude kohustuslike maksete maksja, maksete ülekannete tegemine Venemaa eelarvesüsteemi kõigi tasandite tulude ja eelarvevahendite raamatupidamiskontodele;

- 09 - üksikettevõtja;

- 10 - maksumaksja (tasu maksja) - eranotar;

- 11 - maksumaksja (tasu maksja) - advokaadibüroo asutanud advokaat;

- 12 - maksumaksja (tasude maksja) - talupoja(talu)ettevõtte juht;

- 13 - maksumaksja (tasude maksja) - muu eraisik - panga klient (konto omanik);

- 14 - maksumaksja, kes teeb makseid üksikisikutele (Vene Föderatsiooni maksuseadustiku artikli 235 alapunkt 1, punkt 1);

- 15 - krediidiorganisatsioon, kes on väljastanud arveldusdokumendi maksude, lõivude ja muude maksete Vene Föderatsiooni eelarvesüsteemi ülekandmise kogusumma kohta, mille üksikisikud maksavad pangakontot avamata.

Maksude ülekandmisel täidetakse eelpool käsitletud väljad sarnaselt. Nüüd pöörame tähelepanu väljadele 104–110.

Ühe maksekorraldusega saab üle kanda ainult ühe maksu/tasu.

Niisiis, väljal nr 104 "Eelarve klassifikatsioonikood" (BCC) on näidatud vastavalt Vene Föderatsiooni eelarvetulu klassifikatsioonile, sellel on 20 tähemärki.

Väljale nr 105 “OKATO kood” märgitakse selle omavalitsuse kood, mille territooriumil maksude/tasude tasumisest raha mobiliseeritakse. Täidetud vastavalt ülevenemaalisele haldusterritoriaalse jaotuse objektide klassifikaatorile. Samuti saate uurida, mis OKATO teie maksuametil on, veebisaidilt www.nalog.ru või lihtsalt oma maksuametist infostendidelt.

Väljal nr 106 “Makse alus” on kirjatähised. Üks neist on märgitud maksekorraldusele.

Kui sisestate sellele väljale "0", on maksuhalduril õigus maksude ja tasude õigusaktidest juhindudes iseseisvalt seostada makse ühega loetletud põhjustest.

Väljale nr 107 „Maksustamisperiood“ märgitakse maksu/lõivu tasumise sagedus või maksuseadusandlusega kehtestatud konkreetne maksu/lõivu tasumise kuupäev. Indikaator sisaldab kümmet tähemärki koos punktidega.

Näiteks 2007. aasta lihtsustatud maksusüsteemi alusel aastamaksu tasumise tähtaeg on GD.00.2007. Just see väärtus kuvatakse väljal 107. Kui maksed on kord kvartalis – 2008. aasta I kvartali eest – KV.01.2008. Palgamaksud tuleb tasuda maksekuule järgneva kuu 15. kuupäevaks. Seega on 2007. aasta detsembri eest “palga” maksud kuni 15. jaanuarini 2008 ning üksikisiku tulumaks kantakse üle töötasu väljamaksmise päeval.

Väljale nr 108 “Dokumendi number” märgitakse väljamakse aluseks oleva dokumendi number. Oleneb makse alusest. Märki "Ei" ei kinnitata. Kui sooritatakse jooksev makse või võla vabatahtlik tagasimaksmine, siis sisestatakse sellele väljale “0”.

Väljale nr 109 “Dokumendi kuupäev” märgitakse väljamakse aluseks oleva dokumendi kuupäev. Nii nagu eelmisel juhul, koosneb see kümnest tähemärgist (sealhulgas jagamispunktid päeva, kuu ja aasta vahel), kuid sisaldab ainult numbreid. Jooksvate maksumaksete ülekandmisel või võlgade vabatahtlikul tagasimaksmisel määravad nad tavaliselt deklaratsiooni allkirjastamise kuupäeva. Kui tasumine tuleb pärast maksurevisjoni, siis kirjutatakse võlgnevuste tagasimaksmise nõudega dokumendi kuupäev. Ja väljale 108 märgitakse selle nõude number.

Väljal nr 110 “Makseliik” on kaks tähemärki.

Kui sellel väljal on märgitud “0”, on maksuhalduril õigus maksude ja lõivude õigusaktidest lähtuvalt makse iseseisvalt liigitada üheks loetletud makseviisiks (maks, trahv, intress või trahv).

Väljale nr 24 “Makse otstarve” märgitakse vajalik lisainfo. Näiteks kui maks kantakse selle kindlustusosa eest Vene Föderatsiooni pensionifondi, siis tuleb sinna kirjutada: “PFR kindlustusosa, teie kui tööandja number Vene Föderatsiooni pensionifondis ja periood, mille jooksul pensionifondi makstakse. makse on tehtud."

Näide 4

Ahenda saadet

CJSC Romulus kannab maksekorraldusega 2008. aasta jaanuari pensioni kindlustusosa eest ühtse sotsiaalmaksu pensionifondi.

Selle maksu BCC on 18210202010061000160.

CJSC on registreeritud Moskvas föderaalses maksuteenistuses nr 5.

OKATO kood - 45286560000.

Kuna ettevõtja maksab arvutatud jooksva maksu iseseisvalt, tähendab see, et “Maksebaas” on TP.

Jaanuarikuu maksu tasumine, seega “Maksustamisperiood” - MS.01.2008.

Makse on jooksev, seega on dokumendi number “0” ja dokumendi kuupäev “0”, kuna deklaratsioone allkirjastatakse vaid kord kvartalis ning makse tasutakse vaid I kvartali esimese kuu eest.

Näidiku “Makse tüüp” väärtus on NS.

Romulus CJSC maksekorraldus näeb välja selline.

Maksekorraldus on korraldus pangale kanda üle tarnijatele, finantsasutustele ja teistele organisatsioonidele vastavad summad. Raamatupidaja prindib selle “koopiana” vajalikus arvus eksemplare (3 kuni 5, olenevalt sellest, millises pangakontoris arvelduskonto asub).

Pank võtab maksjalt maksejuhise täitmiseks vastu ainult siis, kui arvelduskontol on raha, kui pank ja konto omanik ei ole kokku leppinud teisiti. Poolte kokkuleppel võivad maksejuhised olla kiireloomulised, ennetähtaegsed või edasilükatud. Kiirmaksed toimuvad: enne kauba väljasaatmist - ettemaks, peale kauba väljasaatmist - kauba vahetu vastuvõtmisega, suurte tehingute puhul - osamaksed. Ennetähtaegseid ja edasilükatud makseid saab teha lepinguliste suhete raames, ilma et see mõjutaks lepingupoolte finantsseisundit.

See näitab maksja ja tema panga, saaja ja tema panga andmeid, sealhulgas TIN-i, BIC-koodi, makse suurust ja eesmärki. Pangatöötaja võtab maksekorralduse täitmiseks, paneb viimasele eksemplarile templi ja tagastab selle toimingu kajastamiseks raamatupidamises raamatupidajale. Prinditud maksekorraldus kehtib kümme päeva.

TIN määratakse Vene Föderatsiooni riikliku maksuteenistuse organitele, kui maksumaksjad on maksuhalduris registreeritud, ja see on märgitud maksekorraldusele kõigil juhtudel, kui see on määratud raha maksjale.

BIC on näidatud Venemaa Panga arveldusvõrgu osakondade, krediidiasutuste ja krediidiasutuste filiaalide jaoks, kellele see on määratud, vastavalt "Vene Föderatsiooni kataloogi BIC-ile".

Maksekorralduse vastavatele väljadele kantakse raha maksja ja saaja kontonumbrid, samuti maksja ja saaja pangakonto numbrid, mille eest arveldustoiminguid tehakse.

Kui maksja või saaja on krediidiasutus, märgitakse väljadele “Maksja” või “Saaja” krediidiasutuse nimi, väljadele “Pank”

maksja" või "saaja pank" nime

krediidiasutus näidatakse uuesti. Väärtus “Makse liik” märgitakse sõnadega: “post”, “telegraaf”, “elektrooniliselt”.

Maksjaks on pank, kus ettevõtte arvelduskonto on avatud, samas osas märgitakse ettevõtte nimi ja arvelduskonto number.

Allpool märgime koodi, mis on meie pangale määratud Vene Föderatsiooni keskpangas, ja veerus "deebet" - panga arvelduskonto koodi Vene Föderatsiooni keskpangas.

Summa trükitakse suurtähtedega. Selle digitaalset väärtust korratakse paremas ülanurgas.

Allosas on üksikasjalikult märgitud väljamakse otstarve, fondihalduri ja pearaamatupidaja allkiri ning ettevõtte pitsat.

2.3 Pangast sularaha laekumise kord.

Ettevõte saab pangast sularaha telleri kaudu, kasutades tema nimele kirjutatud sularahatšekki.

Vastavalt Vene Föderatsiooni raamatupidamise ja aruandluse eeskirjadele võib ettevõtetes, kus kassapidaja puudub, täita kassapidaja ülesandeid pearaamatupidaja või mõni muu töötaja ettevõtte juhi kirjaliku korraldusega.

Tšekke hoitakse spetsiaalses tšekiraamatus. Tšekiraamatu saamiseks peate täitma vastava avalduse, milles on märgitud kassapidaja perekonnanimi, eesnimi ja isanimi ning tema allkirja näidis. Avalduse allkirjastavad juhataja ja pearaamatupidaja ning kinnitavad ettevõtte pitseriga. Selle väljavõtte järgi saab kassapidaja tšekiraamatu 25 või 50 tšeki kohta. Sularaha väljavõtmiseks pangakontolt täidab raamatupidaja sularahatšeki, allkirjastab selle teie juhiga ja annab selle tellerile. Vajaliku summa ettetellib kassa koos tõendava dokumendiga sularahatehingute kajastamiseks raamatupidamisregistrites.

2.4. Sularaha pangas sissemaksmise kord

arvelduskontolt kassasse laekunud sularaha,

kulutatakse rangelt sihtotstarbeliselt (raha laekumise eesmärgid on märgitud kassatšeki tagaküljele). Kasutamata jääk antakse üle kassasse. Näiteks õigel ajal saamata jäänud töötasu tuleb kolme päeva jooksul arvelduskontole tagastada. Põhikapitali sissemaksena kassasse laekunud raha, sularahas toodete müügist saadud tulu kantakse arvelduskontole

Raha ülekanne arvelduskontole vormistatakse kassa laekumise orderiga.

Pangas täidab raha sissemaksev kassapidaja “Sularaha sissemaksete teatise”. Vormi “Teade” saab panga operaatorilt.

See koosneb kolmest osast. Ülemine osa jääb purki,

Keskmine osa (kviitung) antakse kassasse. Ka kuulutuse (orderi) alumine osa tagastatakse kassasse, kuid alles pärast seda, kui pank on vastava toimingu teinud ja koos pangakonto väljavõttega.

Kõigile kolmele osale on märgitud: kuupäev, kellelt raha laekus, saaja pank ja saaja, sissemakse eesmärk. Esimese ja teise osa paremasse ülanurka paneme oma arvelduskonto numbri ja summa numbritega. Sama summa kirjutatakse sõnadega järgmises järjekorras. Kirje peab algama suure algustähega sellele eraldatud välja algusest. Ülejäänud ruumid väljal tuleb läbi kriipsutada horisontaalse joonega.

Kolmas osa on täidetud veidi teistmoodi. Tellimuses peate märkima saaja panga koodi ja laenusumma (meie arvelduskontol debiteeritakse see summa ja pangas - laenuna).

2017. aastal viidi taas sisse muudatused maksude ja kindlustusmaksete ülekandmise maksedokumentide kujundamises ja vormistamises. Allpool on toodud reeglid uue maksekorralduse - maksekviitungi - väljade täitmiseks üksikisiku tulumaksu, UTII, lihtsustatud maksusüsteemi ja kindlustusmaksete ülekandmiseks Vene Föderatsiooni föderaalsesse maksuteenistusse ja sotsiaalkindlustusfondi. Nagu ka kassasüsteemide kasutamine sularahata maksetes.

UUS MAKSEJÄRJEKORD - MAKSE 2019. aastal

Maksude ja kindlustusmaksete eelarvesse tasumisel kasutage tavalisi maksekorralduse vorme. Maksekorralduse vorm ja väljad, selle väljade numbrid ja nimetused on toodud Venemaa Panga 19. juunil 2012 kinnitatud määruse nr 383-P lisas 3.

Millise kalkulatsiooni kirje tuleks makselehele täita? Uute maksekorralduste täitmise reeglid 2019. aastal maksumaksete eelarvesse kandmisel kinnitati Venemaa rahandusministeeriumi 12. novembri 2013 korraldusega. nr 107n. Need reeglid kehtivad kõigile, kes kannavad makseid Vene Föderatsiooni eelarvesüsteemi:

- maksude, lõivude ja kindlustusmaksete maksjad;

- maksuagendid;

- tolli- ja muude maksete maksjad eelarvesse.

Kõigi sularahata maksete jaoks on vajalik kassaaparaat.

Muutub nõue, milliste makseviiside puhul tuleb kasutada. Seadusega võeti kasutusele mõiste “sularahata maksekord”. Enne muudatusi nõudis see kassasüsteemide kasutamist ainult sularahamaksete ja sularahata maksete tegemiseks elektrooniliste maksevahenditega (EPP). ESP määratlus on 27. juuni 2011. aasta seaduses nr 161-FZ “Riikliku maksesüsteemi kohta”. See on näiteks:

- pangakaart;

- kõik elektroonilised rahakotid;

- netipank jne.

CCP sularahata maksete jaoks: mis on muutunud

OliKassasüsteeme kasutatakse rahaliste vahendite vastuvõtmisel või tasumisel sularaha ja (või) elektrooniliste maksevahenditega müüdud kaupade, tehtud tööde, osutatavate teenuste eest...

Sellest saiKassasüsteeme kasutatakse raha vastuvõtmisel (vastuvõtmisel) ja tasumisel sularahas ja (või) pangaülekandega kaupade, tööde, teenuste...

Alates 3. juulist 2018 nõuab seadus kassasüsteemide kasutamist mistahes sularahata makseviisi puhul. Näiteks maksekviitungiga või panga kaudu maksekorraldusega tasudes. Kuid lisatšekke tuleb mulgustada alles alates 1. juulist 2019. Sularahata maksed, välja arvatud elektroonilised maksed, olid kassast vabastatud kuni 1. juulini 2019 (07.03.2018 seaduse nr 192-FZ punkt 4, artikkel 4).

Vastused korduma kippuvatele küsimusteleKas eraisikutega sularahata maksmisel tuleb nüüd kasutada kassasüsteeme?

Jah vaja. Alates 1. juulist 2018 on vajalik kasutada kassasüsteeme, kuid seda ainult elektrooniliste maksevahenditega maksete tegemisel. Näiteks elektroonilise rahakoti ja internetipanga kaudu makstes. Uutele sularahata makseviisidele kehtib edasilükkamine kuni 1. juulini 2019. See tähendab, et pangas operaatori kaudu kviitungite ja maksekorralduste tasumisel tuleb kassaaparaati kasutada alles alates 1. juulist 2019. See tuleneb 22. mai 2003. aasta seaduse nr 54-FZ artikli 1.2 lõikest 1, artikli 1.1 lõikest 21, 3. juuli 2018. aasta seaduse nr 192-FZ artikli 4 lõikest 4.

Kas organisatsioonide ja üksikettevõtjatega on vaja sularahata maksete jaoks kasutada kassasüsteeme?

Ei, organisatsioonide ja üksikettevõtjatega sularahata maksete puhul ei ole põhimõtteliselt vaja kassasüsteeme kasutada. Erandiks on arveldused elektroonilise maksevahendi esitamisega. Näiteks kaardiga maksete tegemisel. Kui maksed tehakse läbi süsteemi Klient-pank, siis kassaaparaati pole vaja. See on sularahata makse ilma elektroonilist maksevahendit esitamata. See on sätestatud 22. mai 2003. aasta seaduses nr 54-FZ.

menüüsse

Alates juunist 2018 uued reeglid sularahata maksetele

Need muudatused kehtivad kõikidele organisatsioonidele ja ettevõtjatele.

Alates 1. juunist 2018 muutuvad sularahata maksete reeglid (26. juuli 2017 seadus nr 212-FZ). Varem võis pank paluda kliendil maksekorraldust täpsustada. Pank lükkas makse tagasi ainult siis, kui klient ei vastanud. Nüüd, pärast seda, kui pank on maksekorralduse vastu võtnud, peab ta:

- veenduge, et maksjal on õigus raha käsutada;

- kontrollida, kas makse vastab kehtestatud nõuetele;

- uurige, kas kontol on maksmiseks piisavalt raha;

- teha muid toiminguid vastavalt panga juhistele.

Uute reeglite järgi ei saa pank nõuda kliendilt makse sisu täpsustamist. See tähendab, et alates 1. juunist 2018 on pangal formaalselt õigus keelduda maksekorralduse vea tõttu (). Viga saab parandada vaid siis, kui on olemas pangasisene juhis, mis lubab kliendilt selgitust nõuda. Makse ebatäpsuste tõttu hilinenud maksmise eest peavad vastaspooled maksma trahvi või seaduslikke intressi ning föderaalne maksuteenistus peab maksma trahvi.

Uued üksikisiku tulumaksu maksekorralduste täitmise reeglid alates 1. augustist 2016

Põllul 110 Maksude ülekandmisel alates 2015. aastast ei pea te täitma välja "110" ja märkima makse tüüpi (trahvid, intressid, trahv, võlg). Maksuhaldurid ja fondid saavad KBK maksetüübi tuvastada.

Maksesumma sõnades valdkonnas 6 märgitud ainult pabermaksete korral, elektroonilises versioonis summat sõnadega ei näidata.

Põllul 21 " " peate kirjutama numbri 5 , ja enne oli neid 3.

Märkus: muudatusi on tehtud. Pank ei tohiks keelduda pabermaksekorralduse vastuvõtmisest, kui “Maksekorralduse” detail on valesti täidetud. Kui teie teeninduspank keeldus sel põhjusel makset sooritamast, saate sellest keskpanka teavitada. (Rahandusministeeriumi kiri 04.10.2017 nr 05-09-06/64623)

Põllul 22 rekvisiidid" Kood" rahaülekande juhised näitavad ainulaadset tekketunnust VÕIDA.

UIN-i asemele kirjutatakse väärtus 0, kui kannate makse ise, mitte nõudmisel.„Koodi“ andmete täitmise nõue kehtib rahaülekande korralduste kohta, mille vormid on kehtestatud Venemaa Panga määrusega nr 383-P.

Märge: . Maksekorralduse väljal 22 on selgitatud, milline UIN väärtus lisada KOODI detailile.

menüüsse

Maksude tasumine kolmandate isikute eest: kuidas täita maksevormi

Alates 30. novembrist 2016 tekkis võimalus kanda maksud eelarvesse teise isiku (nii juriidilise kui ka füüsilise) eest. Föderaalne maksuamet teatas.

Juriidilised isikud saavad oma kontolt makse kanda teistele organisatsioonidele ning juhtidel on õigus tasuda ettevõtte maksukohustused oma vahenditest. See kehtib ka tasude, trahvide, trahvide ja kindlustusmaksete kohta ning see kehtib tasu maksjate, maksuagendi ja maksumaksjate konsolideeritud rühma vastutava osaleja kohta.

Märkus: Venemaa föderaalne maksuamet selgitas 25. jaanuari 2018. aasta kirjas nr ZN-3-22/478@, kuidas sellistel juhtudel on vaja täita „TIN”, „KPP” ja „Maksja”. ” maksedokumentide väljad.

Maksevälja täitmisel 24 « Makse eesmärk» märgitakse lisainfo, mis on seotud vahendite ülekandmisega eelarvesse ja eelarvevälistesse vahenditesse.

Näiteks kindlustusmaksete tasumisel saate sellele väljale märkida eelarvevälise fondi lühinime (FSS, FFOMS või pensionifond) ja organisatsiooni registreerimisnumbri.

Maksu ülekandmisel märkige maksu nimetus ja mis perioodi eest tasutakse. Näiteks: “2017. aasta I kvartali käibemaksu tasumine”, “2017. aasta I kvartali tulumaksu tasumine”.

Sel juhul ei tohiks väljal "Makse eesmärk" olev märkide koguarv ületada 210 tähemärki (Venemaa Panga 19. juuni 2012. aasta määruse nr 383-P lisa 11).

Sulle teadmiseks

Jooksvate perioodide kindlustusmaksete ülekandmisel tuleb väljale “Makse eesmärk” kindlasti märkida kuu, mille eest kindlustusmakseid tasutakse. Vastasel juhul, kui organisatsioonil on viivisvõlgnevus, kasutab maksuamet saadud vahendeid selle võlgnevuse tasumiseks.

Kui kindlustusmaksete ülekande maksekorraldus ei võimalda kindlaks määrata makse eesmärki ja makseperioodi, siis krediteerib fond esmalt sissemakseid varem tekkinud võla tasumiseks. Ja alles pärast seda arvestatakse ülejäänud summa jooksvate maksete hulka.

Individuaalsed ettevõtjad (IP) Maksekorralduse, 2019. aasta uute maksekorralduste täitmisel tuleb märkida ka oma registreeringu või elukoha aadress, mis on lisatud sümbolitesse “//”.

Põllul 8 maksevormil täidab ettevõtja perekonnanime, eesnime, isanime ja sulgudes - “IP”, samuti elukoha registreerimisaadressi või viibimiskoha aadressi (kui kohta pole elukoht). Enne ja pärast aadressiandmeid tuleb panna märk “//”.

Näide: Petrov Ivan Petrovitš (IP) //Moskva, Petrovka 38, kontor 35//

Asetage eraldi allüksuse kontrollpunkt ja OKTMO, kelle töötajate eest ettevõte üksikisiku tulumaksu kannab

Föderaalkassa kirjas määrati periood 01.01.2014 kuni 31.03.2014 üleminekuperioodiks, mille jooksul on võimalik, kuid mitte vajalik, märkida UIN. Alates 1. aprillist 2014 on tunnuste täpsustamise kord kohustuslik.

Tähemärkide arv väljadel 8 ja 16: "maksja" ja "saaja" ei tohiks olla suuremad kui 160.

Märkus: vt Venemaa Pensionifondi kirja nr AD-03-26/19355 12.05.13.

Kõigi muude maksete menetlemise reeglid, välja arvatud maksud, sissemaksed ning kommunaal- ja valitsusteenuste eest tasumine, jäävad samaks.

Maksumaksja, kes saab teada, et maksekorraldusel tehtud vea tõttu ei kajastu maks isiklikul kontol, peab ette võtma teatud toimingud. Lugege nende kohta teemat "".

Märkus. Organisatsioonidele ja üksikettevõtjatele on avatud jaotis kõigi maksude ja tasude kohta. Tulge igal ajal. Laadige alla 2019. aasta maksekviitungite täidetud näidised.

menüüsse

Maksude ja sissemaksete makselehtede täitmise üksikasjad muutuvad 26 piirkonnas

Alates 4. veebruarist 2019 tuleb olla ettevaatlikum maksude, lõivude, trahvide ja muude maksete makselehtede täitmisel. Venemaa föderaalne maksuteenistus teatas, et paljudes piirkondades muutub föderaalse rahandusosakonna arv. Vanade ja uute pangakontode vastavustabel on toodud föderaalse maksuteenistuse 28. detsembri 2018. aasta kirjas nr KCH-4-8/25936@.

Alates 4. veebruarist tuleb maksetele märkida uued UFK numbrid. Samal ajal kehtestas keskpank “üleminekuperioodi”. Seega on makselehtede täitmisel lubatud kaks pangakontot (vana ja uus) töötada kuni 29. aprillini 2019. Pärast seda kuupäeva peavad maksjad esitama ainult uued andmed (Föderaalkassa kiri 13. detsembrist 2018 nr 05-04-09/27053).

LISALINGID teemal

- Näited MAKSUAMETISSE MAKSETE TÄITMISEST

Maksekorralduste täitmise reeglid maksete ülekandmisel eelarvesse kinnitati Venemaa Rahandusministeeriumi 12. novembri 2013. aasta korraldusega nr 107n. Need kehtivad kõigile, kes teevad makseid: maksude, lõivude ja kindlustusmaksete maksjatele.

Reeglid on ette nähtud teabe täpsustamiseks üksikasjades 104–110, “Kood” ja “Makse eesmärk” maksude, kindlustustasude ja muude maksete Vene Föderatsiooni eelarvesüsteemi ülekandmise korralduste koostamisel.

Esitatakse eeskirjad teabe esitamiseks, mis tuvastab isiku või asutuse, kes andis korralduse rahaliste vahendite ülekandmiseks maksete tegemiseks Vene Föderatsiooni eelarvesüsteemi. Kood maksekaardi väljale 101.

Maksumaksja, kes saab teada, et maksekorraldusel tehtud vea tõttu ei kajastu maks isiklikul kontol, peab tegema järgmised toimingud...

Kuidas näidismaksekorraldused 2017. aastal välja näevad? Muutunud on uued nõuded maksekorralduste täitmisele.

Näidised esitatakse üksikisiku tulumaksu, lihtsustatud maksusüsteemi ja muude riigi fondi sissemaksetega seotud maksekorraldustele

Millest koosneb 2017. aasta maksekorraldus?

Ettevõtte töötajate kindlustamiseks vajalike maksude, lõivude ja sissemaksete tasumiseks vajaliku summa genereerimiseks ja kajastamiseks koostatud maksekorraldus vormistatakse vormil 0401060. Igal väljal on eraldi number. Maksuvähenduste tasumiseks ja sissemaksete tegemiseks on vaja täita dokument vastavalt KBK-le, mis viiakse läbi 2017. aastal.

Samal ajal tuleks 2017. aastal arvesse võtta järgmisi funktsioone:

2016. aastal kehtinud BCC-de rakendamine on võimatu, näiteks pensionifondi sissemaksete BCC-d on aegunud.

Samuti on muutunud PDF-i real 110 olevad andmed.

2017. aastal on sissemaksete ja maksusummade kohta täidetavad andmed samad:

1. Lõige 1 kirjeldab organisatsiooni nime.

3. Veergu 3 sisestage makse number, mis kirjutatakse mitte sõnade, vaid numbritega.

4. Punkt 4 sisaldab teatise koostamise kuupäeva. Siin peate järgima järgmisi reegleid:

kui dokument esitatakse paberkandjal, sisestatakse täielik kuupäev vormingus PP.KK.AAAA;

Elektrooniline versioon hõlmab kuupäeva salvestamist krediidiasutuse vormingus. Päeva tähistab 2 numbrit, kuud kahe ja aastat nelja numbriga.

5. Lõikes 5 märkige üks väärtustest: "kiire", "telegraafi teel", "posti teel" või mõni muu panga määratud näitaja. Kui pank lubab, võite veeru tühjaks jätta.

6. Lõikes 6 kirjutage maksesumma. Sel juhul kirjutatakse rublad sõnadega ja kopikad numbritega. Rublaid ja kopikaid ei vähendata ega ümardata. Kui makstav summa on täissumma ja sellel pole väikest vahetusraha, siis komadega eraldatud sente ei pruugita kirjendada. Real "Summa" määratakse summa, millele järgneb võrdusmärk "=".

7. Punktis 7 on märgitud tasumisele kuuluv summa, mis on määratud numbritega. Rublad eraldatakse muudatusest kriipsmärgiga “–”. Kui arv on täisarv, asetatakse selle järele võrdusmärk “=”.

8. Lõigus “8” on kirjas maksja nimi, juriidilise isiku puhul tuleb nimi kirjutada täismahus, ilma lühenditeta.

9. Lõikesse 9 sisestage pangaasutuses registreeritud maksja konto number.

11. Punktis 11 on näidatud pangakood, mis identifitseerib asutuse, kus maksude ja osamaksete maksjat teenindatakse.

12. Lõige 12 koosneb maksumaksja panga korrespondentkonto numbrist.

13. Punktis 13 määratakse pank, kes saab ülekantud rahalised vahendid. Alates 2014. aastast on Venemaa Panga filiaalide nimed muutunud, seega kontrollige seda probleemi finantsasutuse ametlikul veebisaidil.

14. Punkt 14 koosneb raha vastuvõtva asutuse pangatunnusest.

15. Veergu 15 tuleb kirjutada vastava pangakonto number, kuhu sissemaksed kantakse.

16. Real 16 märgitakse raha saava ettevõtte täielik või lühendatud nimi. Kui see on üksikettevõtja, kirjutage üles täielik perekonnanimi, eesnimi ja isanimi, samuti õiguslik seisund. Kui see pole üksikettevõtja, piisab kodaniku täisnime märkimisest.

17. Veerus 17 märgitakse raha vastuvõtva finantsasutuse kontonumber.

18. Props 18 sisaldab alati krüptimist "01".

19. Mis puutub detaili 19, siis siin ei registreerita midagi, välja arvatud juhul, kui pank teeb teistsuguse otsuse.

20. Tühjaks jääb ka 20 rekvisiiti.

21. Rida 21 nõuab tasumisele kuuluva summa järjekorra määramist seadusandlikele dokumentidele vastavas arvus.

22. Rekvisiit 22 eeldab tasumisele kuuluva summa klassifikaatori koodi, olgu selleks sissemaksed või maksusoodustused. Kood võib koosneda kas 20 või 25 numbrist. Andmed on olemas, kui need on raha saaja poolt määratud ja maksumaksjale teada. Kui ettevõtja arvutab iseseisvalt, kui palju raha ta peaks üle kandma, pole unikaalset identifikaatorit vaja kasutada. Raha saav asutus määrab maksed TIN, KPP, KBK, OKATO numeratsiooni alusel. Seetõttu märgime reale koodi "0". Krediidiasutuse taotlus loetakse ebaseaduslikuks, kui TIN-i salvestamisel peate koodi kohta täiendavalt teavet kirjutama.

23. Jätke väli 23 tühjaks.

24. Väljal 24 kirjeldage makse tegemise eesmärke ja selle eesmärki. Samuti tuleb märkida kaupade, tööde, teenuste nimetus, numeratsioon ja kasutatavad numbrid dokumentides, mille järgi makse määratakse. Need võivad olla lepingud, aktid, kaubaarved.

25. Nõue 43 hõlmab IP-ploki kinnitamist.

26. Väli 44 koosneb organisatsiooni volitatud töötaja, juhi või vastava volitatud esindaja allkirjast. Arusaamatuste vältimiseks tuleb volitatud esindaja pangakaardile sisestada.

27. Real 45 on tempel, kui dokument on kinnitatud volitatud isiku poolt, piisab tema allkirjast.

28. Nõue 60 salvestab maksumaksja TIN-koodi, kui see on saadaval. Samuti saavad sellele reale teavet sisestada need, kes salvestasid SNILS-i reale 108 või identifikaatori väljale 22.

29. Saaja TIN määratakse üksikasjalikult 61.

30. Reale 62 märgib pangaasutuse töötaja maksjaga seotud finantsasutusele teatise esitamise kuupäeva.

31. Väljale 71 on märgitud kuupäev, millal raha maksumaksja kontolt maha võetakse.

32. Väljal 101 on kirjas maksja staatus. Kui organisatsioon on juriidiline isik, kirjutage üles 01. Kui olete maksuagent, sisestage 02. Kodeering 14 kehtib maksjatele, kes arveldavad kohustusi üksikisikutega. See on vaid väike loetelu staatustest, täpsema loetelu leiate Venemaa rahandusministeeriumi 2013. aasta novembris välja antud ja registris numbri 107n all registreeritud korralduse lisast 5.

33. Väli 102 sisaldab sissemaksete ja maksude maksja kontrollpunkti. Kombinatsioon sisaldab 9 numbrit, millest esimene on null.

34. Väli 103 – raha saaja kontrollpunkt.

35. Rida 104 tähistab BCC indikaatorit, mis koosneb 20 järjestikusest numbrist.

36. Props 105 näitab OKTMO koodi - 8 või 11 numbrit, need saab kanda maksudeklaratsiooni.

37. Detailselt 106 fikseerige tolli- ja maksumaksete tegemisel tasumise alus. TP näidatakse, kui makse puudutab jooksvat aruandeperioodi (aastat). ZD tähendab vabatahtlikku raha sissemakset eelmistel aruandeperioodidel tekkinud kohustuste katteks, kui maksuameti nõudeid tasumiseks ei ole.

Kust saada võimalike väärtuste täielik loetelu? 2013. aastal välja antud Venemaa Rahandusministeeriumi korralduse 2. lisa punktis 7 ja lisa 3 punktis 7.

Kui tehakse muid mahaarvamisi või konkreetset näitajat pole võimalik registreerida, kirjutage "0".

38. Rekvisiit 107 täidetakse vastavalt makse eesmärgile:

maksude tasumisel on maksustamisperiood fikseeritud, näiteks MS 02.2014;

tollimaksete tegemisel märgitakse tolliüksuse tunnuskood;

peate raha deponeerima seoses muude sissemaksetega - kirjutage "0".

39. Maksumaksete tasumine hõlmab pabernumbri sisestamist, mis on sissemakse aluseks.

40. Millised andmed kantakse väljale 109?

kui tuleb tasuda tollile maksutulusid ja mahaarvamisi, määrake väljamakse aluseks oleva paberi kuupäev, pöörake tähelepanu 10 numbri olemasolule kodeeringus (näitajate täielik loetelu leiate lõigust 2013. aasta novembris registreeritud Venemaa Rahandusministeeriumi korralduse 2. lisa punkt 10 ja 3. lisa lõige 10);

kui riigieelarvelistesse vahenditesse kantakse muu raha, siis kirjutada “0”.

Väljal 110 ei ole enam vaja mahaarvamiste liiki täita.

2017. aasta maksekviitungil rea 107 vormistamise tunnused

Raamatupidajaid huvitavad 2017. aastal maksedokumendil asuva rea 107 täitmise peensused. Detail 107 näitab maksustamisperioodi, millal sissemakse või maks tasutakse. Kui maksustamisperioodi pole võimalik määrata, märgitakse veergu 107 “0”.

Millistest komponentidest maksuperioodi näitaja koosneb ja mida see näitab, jagasid eksperdid:

Kombinatsiooni 8 numbrit erinevad oma semantilise tähenduse poolest;

2 numbrit loetakse eraldavateks numbriteks ja seetõttu eraldatakse need punktiga.

Detaili väärtus 107 määrab makse sageduse:

igakuine regulaarsus (MS);

kord kvartalis (QW);

poolaasta (PL);

aasta (AP).

Mida märgid tähendavad?

Esimesed 2 tähemärki näitavad raha maksmise sagedust.

4-5 tähemärki annavad infot aruandeperioodi kuu numbri kohta, kui räägime kvartalimaksetest, siis on kvartali number fikseeritud, poolaasta mahaarvamisel kehtib poolaasta number. Kuu tähistus võib olla arv vahemikus 01 kuni 12. Kvartali number koosneb väärtustest 01–04. Poolaasta numbriks on märgitud 01–02.

Rekvisiitide 107 3-6 märki eraldatakse alati punktidega.

Numbrid 7–10 sisaldavad sissemaksete tasumise aastat.

Kui makse tehakse ainult üks kord aastas, siis tähistatakse 4. ja 5. numbrit “0”.

Näited, kuidas täita 2017. aasta maksekviitungil rida 107

Kuidas võivad välja 107 näited välja näha 2017. aasta maksekorralduses? Näited on toodud allpool:

Maksuaruande periood maksedokumendi real 107

Maksustamisperiood kajastatakse makselehtedel kolmel juhul:

kui väljamakseid tehakse jooksval aruandeperioodil;

kui aruandja avastab iseseisvalt maksudeklaratsioonil ekslikult märgitud andmed;

möödunud aruandeperioodi täiendavate maksusummade vabatahtlikul tasumisel, kui maksuhaldurilt ei ole veel laekunud nõuet tasude tasumise vajaduse kohta;

Arvestatakse selle maksustamisperioodi väärtus, mille eest lisaraha hoitakse või makstakse.

Kui tasumisel on tekkinud mistahes võlgnevus, olgu see järelmaks, edasilükatud või restruktureeritud, ning võlgadega või tasumata laenuga ettevõtte pankrotimenetlus on kaalumisel, tuleb märkida konkreetne number, mis näitab päeva. mille pealt rahasumma maksti. Maksetähtaeg on märgitud järgmiselt:

TR – fikseerib makseperioodi, mis määratakse maksuhaldurilt saadud teatises nõutud summa tasumiseks;

RS – arv, millal tasutakse osa järelmaksu võlast, võttes arvesse järelmaksu graafikut;

OT – keskendub edasilükkamisperioodi lõppkuupäevale.

RT on kuupäev, mil tasutakse teatud osa ümberstruktureeritud võlast, mis vastab graafikule.

PB on menetluse lõppemise number, mis ilmneb siis, kui organisatsioon läheb pankrotti.

PR – number, millal võlgade sissenõudmise peatamine lõpeb.

In – fikseerib investeerimislaenu osa maksudeks tasumise kuupäeva.

Kui makse on ette nähtud võlgnevuse tagasimaksmiseks ja see toimub vastavalt revisjoniaktile või täitekirjale, kajastatakse maksuaruandeperioodi väärtuses “0”. Kui maksusumma kantakse üle enne tähtaega, siis ettevõtte juht määrab tulevase maksustamisperioodi, mil plaanitakse tasude ja maksusoodustuste tasumine.

Mahaarvamiste järjekord 2017. a maksekorralduses

Millist järjekorda maksja järgib, kajastub makseteatis, nimelt veerus 21. Milline on mahaarvatud summade järjekord? See on raha deebettide jada, mida finantsasutus järgib kliendi päringute töötlemisel. Järjekorra jälgimise küsimuse lahendab pank, kuid raamatupidaja ei tohiks täielikult loota kõrvalseisjatele, jälgige seda protsessi ise.

Igal maksekorraldusel kirjutage väljale 21 korraldus 1 kuni 5. Millisele korraldusele saab seostada jooksvaid mahaarvamisi? Mitte vähem kui viies etapp, sest need viiakse läbi vabatahtlikkuse alusel. Mis puudutab maksuameti ja kontrolliasutuste maksekorraldusi, siis need liigitatakse kolmandaks prioriteediks. See tähendab, et väljale 21 peate kirjutama 3.

Organisatsiooni töötajatele kogunenud jooksev tulu on samuti kolmanda prioriteediga makse. Eksperdid rääkisid maksete järjekorrast lähemalt:

Esmajärjekorras on täitedokumentide alusel tehtud maksed, mis näevad ette tervise ja elu halvenemisega kaasnenud kahju hüvitamise. See hõlmab ka raha ülekandmist alimentide sissenõudmiseks.

Teiseks kajastatakse endiste ja praeguste töötajate koondamishüvitiste ja töötasudega seotud väljamakseid ning intellektuaalse tegevuse autorite tasusid.

Kolmas prioriteet kehtib töötajatele makstavate töötasude mahaarvamiste puhul. Samuti on kolmandaks lubatud kustutada võlg, mis tekkis seoses maksude ja tasude tasumisega seoses maksuteenistuselt saadud teatega. Kolmandal kohal on ka reguleerivate ja auditiasutuste nimel makstud kindlustusmaksed.

Muud rahalised nõuded jaotatakse neljandas järjekorras.

Ülejäänud mahaarvamised järgivad kalendrijärjekorda – jooksvad mahaarvamiste summad, mis on otseselt seotud maksude ja sissemaksetega.

Tabel. Osamaksete ja maksude maksja staatus 2017. aastal

Maksekorralduse veerg 101 sisaldab teavet raha maksja oleku kohta. Staatuse saab määrata rahandusministeeriumi korralduse, mis on registreeritud numbri 107n all, lisas 5 toodud andmete alusel. Peamistest olekutest oleme juba eespool rääkinud, ülejäänud kajastuvad järgmises tabelis:

| Olekunumber (sisestage väljale 101) | Maksja staatuse tähendus 2017. aastal |

| 01 | maksumaksja (tasude maksja) - juriidiline isik |

| 02 | maksuagent |

| 03 | föderaalne postiteenuste organisatsioon, kes koostas korralduse raha ülekandmiseks iga üksikisiku makse kohta |

| 04 | maksuhaldur |

| 05 | Föderaalne kohtutäiturite teenistus ja selle territoriaalsed organid |

| 06 | välismajandustegevuses osaleja - juriidiline isik |

| 07 | tolliosakond |

| 08 | maksja - juriidiline isik (üksikettevõtja, advokaat, notar, talu juhataja), kes kannab vahendeid kindlustusmaksete ja muude maksete tasumiseks eelarvesse |

| 09 | maksumaksja - üksikettevõtja |

| 10 | maksumaksja - erapraksisega tegelev notar |

| 11 | maksumaksja – advokaadibüroo asutanud advokaat |

| 12 | maksumaksja - talupoja(talu)ettevõtte juht |

| 13 | maksumaksja - teine füüsiline isik - panga klient (konto omanik) |

| 14 | maksumaksja, kes teeb makseid üksikisikutele |

| 15 | krediidiorganisatsioon (krediidiorganisatsiooni filiaal), makseagent, föderaalne postiteenuste organisatsioon, kes on koostanud maksekorralduse kogusumma kohta koos maksjatelt vastuvõetud raha ülekandmise registriga - üksikisikud |

| 16 | välismajandustegevuses osaleja - üksikisik |

| 17 | välismajandustegevuses osaleja - üksikettevõtja |

| 18 | tollimaksu maksja, kes ei ole deklarant, kes on Vene Föderatsiooni õigusaktide kohaselt kohustatud tasuma tollimakse |

| 19 | organisatsioonid ja nende filiaalid, kes kannavad üle võlgniku palgast (sissetulekust) kinnipeetud rahalisi vahendeid - üksikisik täitedokumendi alusel eelarvesse tehtavate maksete võlgade tagasimaksmiseks |

| 20 | krediidiorganisatsioon (krediidiorganisatsiooni filiaal), makseagent, kes koostas korralduse raha ülekandmiseks iga üksikisiku makse kohta |

| 21 | maksumaksjate koondrühma vastutav liige |

| 22 | maksumaksjate koondrühma liige |

| 23 | kindlustusmaksete tasumist jälgivad ametiasutused |

| 24 | maksja - üksikisik isik, kes kannab vahendeid kindlustusmaksete ja muude maksete tasumiseks eelarvesse |

| 25 | garantiipangad, kes on koostanud korralduse rahaliste vahendite ülekandmiseks Vene Föderatsiooni eelarvesüsteemi maksumaksja poolt ülemääraselt laekunud (talle arvele võetud) käibemaksu deklaratiivselt tagastamisel, samuti aktsiisi maksmisel. väljaspool Vene Föderatsiooni territooriumi toimuvate aktsiisikaupade müügitehingutelt arvestatud maksud ning alkoholi ja (või) aktsiisiga maksustatavate alkoholi sisaldavate toodete aktsiisimaksud |

| 26 |

Kuidas täita 2017. aastal maksekviitungil välja 101?

Allpool on toodud näide, kuidas 2017. aastal kõiki maksekorralduse ridu õigesti täita.

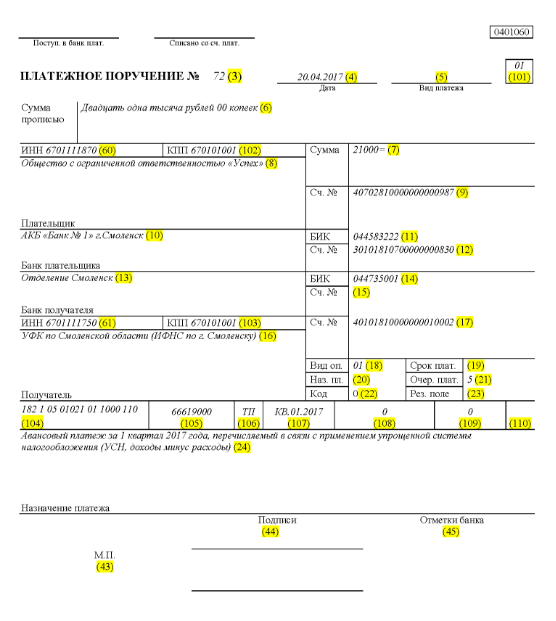

Oletame, et piiratud vastutusega äriühing nimega "Edu" kasutab lihtsustatud maksusüsteemi ja tegutseb Smolenski oblastis Elninski rajoonis. 2017. aasta I kvartali lõppnäitajad kajastasid ettevõtte tulusid 350 000 rubla piires. Piirkonnas tuluosale soodusmaksumäärasid ei ole.

Seetõttu on lihtsustatud maksusüsteemi läbiv ettemakse summa, mis tuleb üle kanda pärast organisatsiooni tegevuse lõpetamist 2017. aasta I kvartalis:

350 000 * 6% = 21 000 rubla.

See tähendab, et 14. aprillil 2017 numbriga 71 registreeritud maksekorralduses räägitakse 2017. aasta 1. kvartali eest lihtsustatud maksusüsteemi alusel ettemaksu vormis raha ülekandmisest maksuhaldurile. 21 000 rubla. Raamatupidaja või muu vastutav isik peab selle summa kohta maksekorralduse õigesti täitma.

Nii et vastavalt maksuülekandele kantakse väljale 21 maksu mahaarvamiste, kindlustusmaksete ja muude maksete maksete viies järjekord.

Real 101 kirje 01, sest ettevõte kannab maksutulud üle. Määrake väljale 104 maksusummade tasumise KBK vastavalt tulude lihtsustatud maksustamisvormingule - 18210501011011000110. Reale number 105 kirjutame - Smolenski oblasti OKTMO Elninski rajoon - 66619000. Real 106 ja kirjes rook TP 07 - KV 01.2017, mis tähendab 2017. aasta I kvartali liikumisvahendeid. Jaotises 108 määrake "0", väljale 109 - ka "0".

Rida 22 näitab LLC jooksvate maksude mahaarvamiste ja sissemaksete tasumist, mille ettevõte arvutas ise, seega kirjutame "0". Sel juhul UIN-i ei salvestata. Real 24 esitage lisateavet raha ülekandmise kohta.

Allpool on toodud selge näide sellest, mis on ettevõtte maksuarvestuse ja rahavoogude kajastamise seisukohalt õige. Rohelises toonis - maksekorralduse reanumbrid.

Muudatused maksekorraldustes alates 1. jaanuarist 2017.a

Organisatsioon maksab makse ja kindlustusmakseid, juhindudes samadest täitmisreeglitest, mis jõustuvad 1. jaanuaril 2017. Muudatused puudutasid väljade 107–110 täitmist.

Teine oluline muudatus on see, et kindlustusmaksetega seotud BCC-d on kohandatud. Uued BCC-d hakkavad tööle 2016. aasta detsembris.

Maksekorralduse näidis kindlustusmaksete tegemiseks riigifondidesse alates 1. jaanuarist 2017. a

Allpool on näidis makselehe täitmisest 2017. aasta kindlustusmaksete tasumise kohta. Maksekorralduses peate märkima oma maksuameti andmed, kuid mitte Vene Föderatsiooni pensionifondi ega sotsiaalkindlustusfondi (nagu varem).

2017. aasta 1. kvartali ettemaksu makselehe näidis

Maksekorralduse näidis 2017. a 1. kvartali ettemaksu lihtsustatud maksusüsteemis tulu miinus kulud

täitmise reeglid mugavas tabelis

2017. aasta eelarvesse maksete ülekandmisel maksejuhiste täitmise reeglid on kindlaks määratud Venemaa rahandusministeeriumi 12. novembri 2013. aasta korraldusega nr 107n. Need reeglid kehtivad kõigile, kes kannavad makseid Vene Föderatsiooni eelarvesüsteemi:

- maksude, lõivude ja kindlustusmaksete maksjad;

- maksuagendid;

- tolli- ja muude maksete maksjad eelarvesse;

- kolmandad osapooled, kes maksavad makse või kindlustusmakseid "teiste eest".

Loetletud isikud peavad õigesti aru saama, kuidas 2017. aastal maksekorraldusi täita, et nende maksed laekuksid ettenähtud viisil ega peaks otsima tasutud makse või kindlustusmakseid. Selleks soovitab ta pöörata tähelepanu tabelile, mis sisaldab maksekorralduse väljade jaotust ning annab soovitusi üksikkoodide koostamiseks ja täitmiseks. Tabelis on juba arvesse võetud kõik 1. jaanuaril 2017 jõustunud muudatused.

| Makseväli | Täitmine | |

| Maksja teave | ||

| TIN | Sisestage eelarvesse maksja TIN (kaasa arvatud maksuagendi). Sel juhul ei saa esimene ja teine märk olla kohe nullid. Välja ei tohi üksikisikute puhul täita, kui nad märkisid väljale 108 SNILS või väljale 22 UIP. Kõigil muudel juhtudel tuleb märkida TIN. | |

| kontrollpunkt | Täpsustage eelarvesse maksete maksja (sh välismajandustegevuses osaleja, maksuagendi) kontrollpunkt. Maksjad – üksikisikud märgivad sellele väljale nulli (“0”). Organisatsioonide puhul ei saa esimene ja teine märk olla korraga nullid | |

| Maksja | Organisatsioonid (eraldi allüksused) märgivad oma organisatsiooni nime | |

| Üksikettevõtjad märgivad perekonnanime, eesnime, isanime (kui see on olemas) ja sulgudes - “IP”, registreerimisaadressi elukohas või registreerimisaadressi elukohas (kui elukohta ei ole). Lisage aadressiteabe ette ja taha märk „//”. | ||

| Erapraksisega tegelevad notarid märgivad perekonnanime, eesnime, isanime (kui see on olemas) ja sulgudes - "notar", registreerimisaadressi elukohas või registreerimisaadressi elukohas (kui elukohta ei ole) . Lisage aadressiteabe ette ja taha märk „//”. | ||

| Advokaadibürood asutanud advokaadid märgivad oma perekonnanime, eesnime, isanime (kui see on olemas) ja sulgudes - "advokaat", registreerimisaadressi elukohas või registreerimisaadressi elukohas (kui elukohta ei ole). ). Lisage aadressiteabe ette ja taha märk „//”. | ||

| Talurahva (talu) leibkondade juhid märgivad perekonnanime, eesnime, isanime (kui see on olemas) ja sulgudes - "talupojatalu", registreerimisaadressi elukohas või registreerimisaadressi elukohas (kui seda ei ole). elukoht). Lisage aadressiteabe ette ja taha märk „//”. | ||

| Teave maksja kohta (kui makse maksab maksumaksjate koondrühma vastutav liige) | ||

| TIN | Märkige maksumaksjate koondrühmas vastutava osaleja TIN. Esimene ja teine märk ei saa olla korraga nullid. | |

| Kui maksekorralduse on koostanud koondgrupi liige, märgitakse väljale koondgrupi vastutava liikme TIN, kelle maksukohustust täidetakse. | ||

| kontrollpunkt | Märkige maksumaksjate koondrühma vastutava osaleja kontrollpunkt. Esimene ja teine märk ei saa olla korraga nullid. | |

| Kui maksekorralduse on koostanud koondgrupi liige, märgitakse väljale koondgrupi vastutava liikme kontrollpunkt, kelle maksu tasumise kohustus on täidetud | ||

| Maksja | Märkige maksumaksjate koondrühmas vastutava osaleja nimi. | |

| Välja number | Välja kood | Välja koodi väärtus |

| Maksja staatus | ||

| 101 | 1 | Maksumaksja (tasude maksja) – juriidiline isik |

| 2 | Maksuagent | |

| 6 | Välismajandustegevuses osaleja – juriidiline isik | |

| 8 | Organisatsioon (üksikettevõtja), kes kannab muid kohustuslikke makseid eelarvesse | |

| 9 | Maksumaksja (tasude maksja) – üksikettevõtja | |

| 10 | Maksumaksja (tasu maksja) – erapraksisega tegelev notar | |

| 11 | Maksumaksja (tasu maksja) – advokaadibüroo asutanud advokaat | |

| 12 | Maksumaksja (tasude maksja) – talupoja(talu)ettevõtte juht | |

| 13 | Maksumaksja (tasude maksja) - teine eraisik - pangaklient (konto omanik) | |

| 14 | Maksumaksja, kes teeb makseid eraisikutele | |

| 16 | Välismajandustegevuses osaleja – eraisik | |

| 17 | Välismajandustegevuses osaleja - üksikettevõtja | |

| 18 | Tollimaksu maksja, kes ei ole deklarant, kes on Venemaa seadusandlusega kohustatud tasuma tollimakse | |

| 19 | Organisatsioonid ja nende filiaalid, kes pidasid võlgniku palgast (sissetulekust) raha kinni - üksikisik võlgade tagasimaksmiseks eelarvesse tehtavate maksete eest täitekirja alusel | |

| 21 | Maksumaksjate koondrühma vastutav liige | |

| 22 | Maksumaksjate koondrühma liige | |

| 24 | Maksja – eraisik, kes kannab eelarvesse muud kohustuslikud maksed | |

| 26 | Võlgniku asutajad (osalised), võlgniku vara omanikud - ühtne ettevõte või kolmandad isikud, kes on koostanud korralduse rahaliste vahendite ülekandmiseks võlgniku vastu kantud kohustuslike maksete tasumise nõuete tagasimaksmiseks. võlausaldajate nõuded pankrotiasjas kohaldatavate menetluste ajal | |

| 27 | Krediidiorganisatsioonid (krediidiorganisatsioonide filiaalid), kes on koostanud korralduse eelarvesüsteemist ülekantud, saajale krediteerimata ja eelarvesüsteemi tagastamisele kuuluvate vahendite ülekandmiseks | |

| 28 | Maksumaksja seaduslik või volitatud esindaja | |

| 29 | Muud organisatsioonid | |

| 30 | Teised isikud | |

| KBK | ||

| 104 | Eelarve klassifikatsioonikood (20 numbrit) | |

| OKTMO | ||

| 105 | Maksekorralduses peab organisatsioon märkima OKTMO vastavalt ülevenemaalisele klassifikaatorile, mis on kinnitatud Rosstandarti 14. juuni 2013 korraldusega nr 159-ST (8 numbrit) | |

| Tasumise alus | ||

| 106 | 0 | Osamaksed vigastuste eest |

| TP | Jooksva aasta maksumaksed (kindlustusmaksed). | |

| ZD | Vabatahtlik võlgade tagasimaksmine aegunud maksustamisperioodide eest, kui maksuinspektsioonilt puudub maksude (tasude) tasumise nõue | |

| TR | Võla tagasimaksmine maksuinspektsiooni nõudel | |

| RS | Viivisvõlgade tagasimaksmine | |

| FROM | Ajatatud võla tagasimaksmine | |

| RT | Restruktureeritud võla tagasimaksmine | |

| VU | Välisjuhtimise kasutuselevõtu tõttu edasilükatud võla tagasimaksmine | |

| JNE | Võla tagasimaksmine peatatud sissenõudmiseks | |

| AP | Võla tagasimaksmine vastavalt ülevaatusaktile | |

| AR | Võla tagasimaksmine täitedokumendi alusel | |

| IN | Investeeringu maksusoodustuse tagasimaksmine | |

| TL | Võlgnikuorganisatsiooni asutaja (osaleja), võlgniku vara omaniku - ühtse ettevõtte või kolmanda isiku poolt võla tagasimaksmine pankroti ajal | |

| RK | Võlausaldajate nõuete registrisse kantud võla tagasimaksmine võlgniku poolt pankroti ajal | |

| ST | Jooksvate võlgade tagasimaksmine kindlaksmääratud protseduuride käigus | |

| Maksustamisperiood ja dokumendi number | ||

| Välja väärtus 106 “Makse alus” | Väärtus, mis tuleb märkida väljale 107 "Maksustamisperioodi näitaja" | Väärtus, mis tuleb määrata väljale 108 “Dokumendi number” |

| Välja täites ärge pange märki "Ei". | ||

| TP, ZD | Vaata allolevat tabelit | 0 |

| TR | Maksude (tasude) tasumise taotluses kehtestatud tasumise tähtaeg. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Maksude tasumise taotluse number (kindlustusmakse, tasud) |

| RS | Järelmaksu maksusumma osa tasumise kuupäev vastavalt kehtestatud järelmaksugraafikule. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Järelmaksu otsuse number |

| FROM | Edasilükkamise lõppkuupäev. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Edasilükkamise otsuse number |

| RT | Ümberkujundatud võla osa tasumise kuupäev vastavalt ümberkujundamisgraafikule. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Ümberkorraldamise otsuse number |

| PB | Pankrotiasjas kasutatud menetluse lõpetamise kuupäev. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | |

| JNE | Kuupäev, mil kogumise peatamine lõpeb. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Kogumise peatamise otsuse number |

| IN | Investeeringu maksusoodustuse osa tasumise kuupäev. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Investeeringu maksusoodustuse andmise otsuse number |

| VU | Välise halduse lõpetamise kuupäev. Sisestage andmed vormingus "PP.KK.AAAA" (näiteks "04.09.2017") | Vahekohtus käsitletud juhtumi või materjali number |

| AP | 0 | Ülevaatusakti number |

| AR | 0 | Täitedokumendi ja selle alusel alustatud täitemenetluse number |

| 0 | 0 | 0 |

| Maksustamisperiood, kui väljamakse aluseks on “TP, ZD” | ||

| Kirjeldus | ||

| Näitaja kaks esimest numbrit on mõeldud maksude ja lõivude seadusandlusega kehtestatud maksude (kindlustusmaksete, tasude) tasumise sageduse määramiseks. | ||

| PRL | Igakuised maksed | |

| HF | Kvartalimaksed | |

| GD | Iga-aastased maksed | |

| Maksustamisperioodi indikaatori 4. ja 5. numbrisse sisestage number: | ||

| 01-12 | Kuu | |

| 01 kuni 04 | Kvartal | |

| 01 või 02 | Pool aastat | |

| Maksustamisperioodi näitaja 3. ja 6. numbrisse pange eraldusmärkideks punktid | ||

| Maksustamisperioodi näitaja 7–10 numbriga märgitakse aasta, mille eest maks üle kantakse | ||

| Kord aastas maksu tasumisel sisestage maksustamisperioodi näitaja 4. ja 5. numbrisse nullid | ||

| Kui aastamaksega on ette nähtud rohkem kui üks maksu (tasu) tasumise tähtaeg ja iga tähtaja kohta on kehtestatud konkreetsed maksu (tasu) tasumise kuupäevad, siis märgi need kuupäevad maksustamisperioodi näitajasse. | ||

| Näiteks on maksesageduse indikaator näidatud järgmiselt: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Maksealuse dokumendi kuupäev | ||

| Maksealuse kood (väli 106) | Mis kuupäev sisestatakse väljale 109 | |

| TP | maksudeklaratsiooni allkirjastamise kuupäev (arvestus) | |

| ZD | «0» | |

| TR | maksuhalduri maksu (kindlustusmakse, tasu) tasumise taotluse kuupäev | |

| RS | järelmaksu otsuse tegemise kuupäev | |

| FROM | edasilükkamise otsuse kuupäev | |

| RT | ümberkorraldamise otsuse tegemise kuupäev | |

| PB | vahekohtu pankrotimenetluse algatamise otsuse kuupäev | |

| JNE | kogumise peatamise otsuse kuupäev | |

| AP | maksukuriteo toimepanemise eest vastutusele võtmise või maksukuriteo toimepanemise eest vastutusele võtmisest keeldumise otsuse kuupäev | |

| AR | täitedokumendi ja selle alusel algatatud täitemenetluse kuupäev | |

| IN | investeeringu maksusoodustuse andmise otsuse tegemise kuupäev | |

| TL | vahekohtu otsuse kuupäev võlgniku vastu nõuete tagasimaksmise tahteavalduse rahuldamise kohta | |

| Maksekorraldus | ||

| Välja number | Väärtus, mille väli võtab | Rahaliste vahendite mahakandmise põhjused |

| 21 | 3 | Maksude ja kohustuslike kindlustusmaksete (samuti nende maksete trahvide ja trahvide) ülekandmisel saab väljale 21 "Maksekorraldus" märkida väärtused "3" ja "5". Need väärtused määravad kindlaks, millises järjekorras pank makseid teeb, kui organisatsiooni kontol pole piisavalt raha. Väärtus “3” märgitakse maksuinspektsioonide ja eelarveväliste fondide filiaalide poolt väljastatud maksedokumentidele sundvõlgade sissenõudmisel. Väärtus "5" on märgitud maksedokumentides, mille organisatsioonid koostavad iseseisvalt. Seega, kui muud asjaolud on võrdsed, täidetakse organisatsioonide korraldused jooksvate maksumaksete ülekandmiseks hiljem kui reguleerivate asutuste taotlused võlgnevuste tasumiseks. See tuleneb Vene Föderatsiooni tsiviilseadustiku artikli 855 lõike 2 sätetest ja seda kinnitab Venemaa rahandusministeeriumi 20. jaanuari 2014. aasta kiri nr 02-03-11/1603 |

| 5 | ||

| Unikaalne makseidentifikaator (UPI) | ||

| Rekvisiidi number | Rekvisiidi väärtus | |

| 22 | Väljal „Kood” peab olema kordumatu makseidentifikaator (UPI). See on 20 või 25 tähemärki. UIP peab maksekorralduses kajastuma ainult juhul, kui selle on raha saaja kehtestanud. UIP väärtused peavad ka raha saajad maksjatele edastama. See on kirjas Venemaa Panga 15. juuli 2013. aasta juhise nr 3025-U punktis 1.1. | |

| Maksjate poolt iseseisvalt arvutatud jooksvate maksude, lõivude, kindlustusmaksete tasumisel ei ole maksete täiendavat identifitseerimist vaja - identifikaatorid on KBK, INN, KPP ja muud maksejuhiste andmed. Nendel juhtudel piisab, kui märkida väljale "Kood" väärtus "0". Pangad on kohustatud selliseid korraldusi täitma ja neil ei ole õigust nõuda välja "Kood" täitmist, kui maksja TIN on märgitud (Venemaa föderaalse maksuteenistuse kiri 8. aprillist 2016 nr ZN-4-1/ 6133). | ||

| Kui maksude, lõivude ja kindlustusmaksete tasumine toimub reguleerivate asutuste nõudmisel, tuleb UIP väärtus märkida otse maksjale väljastatavas taotluses. Sarnased selgitused on esitatud Venemaa Föderaalse Maksuteenistuse ametlikul veebisaidil ja Venemaa Föderaalse Maksuteenistuse 21. veebruari 2014 kirjas nr 17-03-11/14-2337 | ||

Põhineb materjalidel: taxpravo.ru, buhguru.com

Praeguses kodumaises sularahata maksete süsteemis on maksekorralduse rolli raske üle hinnata. Siiski tekivad selle vormi teatud väljade täitmisega sageli raskused, mis omakorda võivad põhjustada probleeme makse töötlemise ja krediteerimisega. Dokumendi koostamise protseduuri lihtsustamiseks saate lingi abil vaadata 2017. aasta maksekorralduse väljade näidist.

Maksekorraldus

Ametliku maksekorralduse vormi kiitis heaks Venemaa Keskpank 19. juuni 2012. aasta määrustega N 383-P. Saate selle alla laadida, sealhulgas kasutades juriidilist viitesüsteemi Consultant Plus.

Lisaks vormile endale töötas Venemaa Keskpank samades Selgitustes välja ja kirjeldas maksekorralduse välju.

Enne tellimusvormi täitma asumist tutvuge keskpanga selgituste lisas nr 1 toodud nõuetega selle osade sisule. Samuti peate meeles pidama Venemaa rahandusministeeriumi soovitusi kõigi ülekande tuvastamiseks kasutatavate väljade täitmise vajaduse kohta.

Eespool nimetatud Venemaa Keskpanga akti lisas nr 3 on väljade numbritega maksekorralduse vorm.

Tuleb märkida, et Venemaa Keskpank määras igale jaotisele ja makseandmetele spetsiifilise koodi ning kirjeldas ka selle sisu nõudeid.

Lühendatud märge näeb välja selline:

- "1" kasutatakse dokumendi pealkirja tähistamiseks;

- “2” – vormikood vastavalt OKUD-le;

- “3” – seerianumber;

- “4” - selle koostamise päev, kuu ja aasta;

- “5” – makseviisi veerg;

- "6" - sõnadega märgitud summa;

- jaotis “7” on mõeldud tulemuse digitaalseks kajastamiseks;

- väljal “8” kajastatakse makse algataja nimi või täisnimi;

- “9” näitab tema kontot;

- “10” tähistab maksja panka;

- “11” ja “12” - BIC ja ülalnimetatud krediidiasutuse konto;

- “13” – maksekorralduse välja number – kasutatakse ülekande saaja panga andmete sisestamiseks;

- “14” ja “15” on mõeldud BIC-koodi ja sellise struktuuri konto sisestamiseks;

- lahtrisse "16" märgitakse raha saaja nimi või täisnimi ja lahtrisse "17" tema konto number;

- toimingu tüübi näitamiseks sisestati väärtus "18";

- ülekande tähtaja, eesmärgi ja järjekorra kohta teabe kajastamiseks kasutatakse 2017. aastal maksekorralduse väljade numbreid vahemikus “19” kuni “21”;

- “22” või kood, kuhu UIP või UIN sisestatakse;

- reservväljal kuvatakse "23";

- veergu “24” märgitakse makse eesmärk;

- üksikasjad “60” ja “61” kajastavad rahaülekande tehingu osapoolte TIN-koodi;

- väljasid “101” - “110” kasutatakse teabe salvestamiseks eelarve kasuks ülekannete tegemisel;

- veerud “43” ja “44” on ette nähtud maksetöötleja allkirja ja tema pitsati jaoks;

- “45” - pangatähed raha debiteerimisel;

- väärtust “62” kasutatakse korralduse krediidiasutusse laekumise kuupäeva tähistamiseks;

- täites maksekorralduse väljade kirjeldust, tuleb märkida, et veerus “71” on märgitud raha kontolt debiteerimise kuupäev.

Eelarvesüsteemi maksete tegemisel tuleb täita ka järgmised väljad:

- jaotis “101” on mõeldud makse algataja staatuse näitamiseks;

- arveldusosaliste kontrollpunktide sisestamiseks kasutatakse veerge “102” ja “103”;

- BCC sisaldub väljal “104”;

- OKTMO kuvamiseks kasutatakse tuttavat kohta koodiga “105”;

- rubriik “106” on ette nähtud makse aluse märgistamiseks ning rekvisiitide “108” ja “109” all märgitakse sellise dokumendi number ja kuupäev;

- maksustamisperiood kuvatakse veerus “107”;

- alajaotist “110” hetkel ei väljastata.

Kokkuvõtteks anname teile teadmiseks 2017. aasta väljadega maksekorralduse näidise. See on saadaval siin.

maksekorralduse näidis koos väljade numbritega