ธนาคารกลางอ้างว่าในปีที่ผ่านมาประชาชน 2.7 ล้านคนได้รับการปฏิบัติต่อผู้ประกันตนสำหรับการชำระเงินคืนบนนโยบาย OSAGO แต่การแสวงหาการชำระเงินไม่ได้หมายความว่าจะได้รับเงิน ปีที่แล้ว 3.4% ของ "Osagovts" ได้รับการปฏิเสธ

ผู้เชี่ยวชาญของ RBC มีจำนวน บริษัท ประกันการให้คะแนน OSAGO 2016 ขึ้นอยู่กับสถิติของธนาคารกลางของสหพันธรัฐรัสเซียในปี 2558 ซึ่งรวมถึงกรณีที่ตัดสินและปฏิเสธที่จะคอมโพสิตรวมถึงระดับการชำระเงินเฉลี่ย ตามที่ตัวแทนของ "headstore" การให้คะแนนนี้สามารถใช้เป็นคู่มือเมื่อเลือก บริษัท ประกันภัย

ดูสิ่งนี้ด้วย:

10. "Rosgosstrakh"

บริษัท รัสเซียที่ใหญ่ที่สุดในแง่ของเบี้ยประกันที่เก็บรวบรวม เขามี 3.5% ของ Osao Bounce และโดยเฉลี่ยจ่ายให้กับผู้ขับขี่รถยนต์ 53,595 รูเบิลสำหรับเหตุการณ์ที่ได้รับการประกันในขณะที่ราคาตลาดเฉลี่ยอยู่ที่ 47.9 พันรูเบิล

9. Ingosstrakh

บริษัท นี้รวมถึงผู้ประกันตนที่ใหญ่ที่สุดสิบอันดับแรกของรัสเซียเพียง 3.3% ของการปฏิเสธนโยบาย OSAGO การชำระเงินเฉลี่ยคือ 40,458 รูเบิลมันไม่ได้ "เข้าถึง" กับราคาตลาดเฉลี่ย 7.5,000 รูเบิล

บริษัท นี้รวมถึงผู้ประกันตนที่ใหญ่ที่สุดสิบอันดับแรกของรัสเซียเพียง 3.3% ของการปฏิเสธนโยบาย OSAGO การชำระเงินเฉลี่ยคือ 40,458 รูเบิลมันไม่ได้ "เข้าถึง" กับราคาตลาดเฉลี่ย 7.5,000 รูเบิล

8. "transneft"

ก่อตั้งขึ้นในปี 1996 และเป็น "ลูกสาว" ของการผลิตน้ำมัน "Transneft" ในปี 2013 SKA ที่ได้มา Sogaz นี้ ตั้งแต่ปี 2554 การให้คะแนนสูงสุดของความน่าเชื่อถือ "A ++" จากเอเจนซี่ผู้เชี่ยวชาญของผู้เชี่ยวชาญได้สมควรได้รับอย่างสม่ำเสมอ ระดับความล้มเหลวใน CTP - 2.4% โดยเฉลี่ย 17,511 รูเบิลจ่ายมันมีขนาดเล็กกว่าราคาตลาดเฉลี่ย 30.3 พันรูเบิล

ก่อตั้งขึ้นในปี 1996 และเป็น "ลูกสาว" ของการผลิตน้ำมัน "Transneft" ในปี 2013 SKA ที่ได้มา Sogaz นี้ ตั้งแต่ปี 2554 การให้คะแนนสูงสุดของความน่าเชื่อถือ "A ++" จากเอเจนซี่ผู้เชี่ยวชาญของผู้เชี่ยวชาญได้สมควรได้รับอย่างสม่ำเสมอ ระดับความล้มเหลวใน CTP - 2.4% โดยเฉลี่ย 17,511 รูเบิลจ่ายมันมีขนาดเล็กกว่าราคาตลาดเฉลี่ย 30.3 พันรูเบิล

7. "Uralsib"

มันเป็นหนึ่งในการถือครองทางการเงินชั้นนำในตลาดรัสเซีย มันมีคะแนนความน่าเชื่อถือสูง "A +" และการปฏิเสธที่ต่ำของ CCAMA - 1.9% จำนวนเฉลี่ยที่ชำระเงินคืนโดยการประกันภัยคือ 50,954 รูเบิล (สามพันรูเบิลเกินกว่าตลาดเฉลี่ย)

มันเป็นหนึ่งในการถือครองทางการเงินชั้นนำในตลาดรัสเซีย มันมีคะแนนความน่าเชื่อถือสูง "A +" และการปฏิเสธที่ต่ำของ CCAMA - 1.9% จำนวนเฉลี่ยที่ชำระเงินคืนโดยการประกันภัยคือ 50,954 รูเบิล (สามพันรูเบิลเกินกว่าตลาดเฉลี่ย)

6. Energogarant

เอเจนซี่ "ผู้เชี่ยวชาญ RA" มอบหมายให้ บริษัท "Energogarant" อันดับสูงสุดของความน่าเชื่อถือ - "A ++" และการคาดการณ์สำหรับการจัดอันดับนี้มีความเสถียร ความน่าดึงดูดใจของ บริษัท สำหรับเจ้าของรถช่วยเพิ่มการชำระเงินที่ต่ำของการชำระเงินของ OSAGO ซึ่งอยู่ที่ 1.5% จำนวนเงินชดเชยเฉลี่ยคือ 45,582 รูเบิลเพียง 2.4 พันรูเบิลค่าเฉลี่ยน้อยลง

เอเจนซี่ "ผู้เชี่ยวชาญ RA" มอบหมายให้ บริษัท "Energogarant" อันดับสูงสุดของความน่าเชื่อถือ - "A ++" และการคาดการณ์สำหรับการจัดอันดับนี้มีความเสถียร ความน่าดึงดูดใจของ บริษัท สำหรับเจ้าของรถช่วยเพิ่มการชำระเงินที่ต่ำของการชำระเงินของ OSAGO ซึ่งอยู่ที่ 1.5% จำนวนเงินชดเชยเฉลี่ยคือ 45,582 รูเบิลเพียง 2.4 พันรูเบิลค่าเฉลี่ยน้อยลง

5. "Alfastrakhovanie"

มันรวมอยู่ในกลุ่มอัลฟ่าและเป็นหนึ่งใน บริษัท ประกันภัยของรัสเซียที่สร้างระบบ ตามที่ บริษัท บริษัท เป็น 1.4% ของการปฏิเสธ การชำระเงินเฉลี่ยคือ 41,796 รูเบิลซึ่งน้อยกว่าหกพันราคา

มันรวมอยู่ในกลุ่มอัลฟ่าและเป็นหนึ่งใน บริษัท ประกันภัยของรัสเซียที่สร้างระบบ ตามที่ บริษัท บริษัท เป็น 1.4% ของการปฏิเสธ การชำระเงินเฉลี่ยคือ 41,796 รูเบิลซึ่งน้อยกว่าหกพันราคา

4. "VSK"

บริษัท ประกันภัยทั้งหมดของรัสเซียเป็นหนึ่งในที่ใหญ่ที่สุดในประเทศและแม้กระทั่งสองครั้งก็ได้รับความกตัญญูจากประธานาธิบดีรัสเซียสำหรับงานที่ทำ ในการจัดอันดับ OSAGO บริษัท ประกันภัยอันดับที่สี่ (1.4% ของความล้มเหลว) จำนวนเฉลี่ยของการชดเชยการประกันคือ 42,180 รูเบิล อนิจจาราคาเฉลี่ยมากกว่า 5.5,000

บริษัท ประกันภัยทั้งหมดของรัสเซียเป็นหนึ่งในที่ใหญ่ที่สุดในประเทศและแม้กระทั่งสองครั้งก็ได้รับความกตัญญูจากประธานาธิบดีรัสเซียสำหรับงานที่ทำ ในการจัดอันดับ OSAGO บริษัท ประกันภัยอันดับที่สี่ (1.4% ของความล้มเหลว) จำนวนเฉลี่ยของการชดเชยการประกันคือ 42,180 รูเบิล อนิจจาราคาเฉลี่ยมากกว่า 5.5,000

3. "สูงสุด"

กลุ่มประกันภัย "Max" ก่อตั้งขึ้นในช่วง 1992 ที่ห่างไกล จากนั้นคนทำงานของอะตอมที่สงบสุขของสหภาพโซเวียตของสหพันธรัฐรัสเซียต้องการบริการประกันสุขภาพ ตั้งแต่ปี 2550 "แม็กซ์" มั่นใจพนักงานของบริการศุลกากรของรัฐบาลกลางและในปี 2546 บริษัท ได้รับใบอนุญาตหลัก แม้ว่าระดับความล้มเหลวของแม็กซ์คือหนึ่งในที่เล็กที่สุด - 0.8% แต่จำนวนเงินที่จ่ายเฉลี่ยไม่ได้โปรด - เพียง 35,403 รูเบิลซึ่งน้อยกว่าราคาเฉลี่ยมากถึง 12,000 รูเบิล

กลุ่มประกันภัย "Max" ก่อตั้งขึ้นในช่วง 1992 ที่ห่างไกล จากนั้นคนทำงานของอะตอมที่สงบสุขของสหภาพโซเวียตของสหพันธรัฐรัสเซียต้องการบริการประกันสุขภาพ ตั้งแต่ปี 2550 "แม็กซ์" มั่นใจพนักงานของบริการศุลกากรของรัฐบาลกลางและในปี 2546 บริษัท ได้รับใบอนุญาตหลัก แม้ว่าระดับความล้มเหลวของแม็กซ์คือหนึ่งในที่เล็กที่สุด - 0.8% แต่จำนวนเงินที่จ่ายเฉลี่ยไม่ได้โปรด - เพียง 35,403 รูเบิลซึ่งน้อยกว่าราคาเฉลี่ยมากถึง 12,000 รูเบิล

2. "Yugoria"

ผู้ถือหุ้นของ บริษัท ประกันภัย "Yugoria" เป็นรัฐบาลของ Khanty-Mansiysk JSC อย่างไรก็ตาม "Yugoria" ไม่ได้ จำกัด อยู่ที่พรมแดนของเขต: บริษัท มีเครือข่ายสาขาสาขา (ประมาณ 60) และมากกว่าสองร้อยเอเจนซี่ที่นำเสนอในภูมิภาคต่าง ๆ ของรัสเซีย มีหลาย บริษัท ย่อยที่เชี่ยวชาญในการทำประกันประเภทต่าง ๆ รวมถึงประกันชีวิตและประกันสุขภาพ ตามที่ Osago "Yugoria" มีเพียง 0.7% ของความล้มเหลวเพื่อให้ได้อันดับที่สอง จำนวนเงินเฉลี่ยของการชำระเงิน - 44,051 รูเบิลซึ่งเป็นสามมากกว่าพันน้อยกว่าราคาตลาดเฉลี่ย

ผู้ถือหุ้นของ บริษัท ประกันภัย "Yugoria" เป็นรัฐบาลของ Khanty-Mansiysk JSC อย่างไรก็ตาม "Yugoria" ไม่ได้ จำกัด อยู่ที่พรมแดนของเขต: บริษัท มีเครือข่ายสาขาสาขา (ประมาณ 60) และมากกว่าสองร้อยเอเจนซี่ที่นำเสนอในภูมิภาคต่าง ๆ ของรัสเซีย มีหลาย บริษัท ย่อยที่เชี่ยวชาญในการทำประกันประเภทต่าง ๆ รวมถึงประกันชีวิตและประกันสุขภาพ ตามที่ Osago "Yugoria" มีเพียง 0.7% ของความล้มเหลวเพื่อให้ได้อันดับที่สอง จำนวนเงินเฉลี่ยของการชำระเงิน - 44,051 รูเบิลซึ่งเป็นสามมากกว่าพันน้อยกว่าราคาตลาดเฉลี่ย

1. Jaso

หัวข้อการจัดอันดับของ บริษัท ประกันภัย OSAGO ในปี 2559 อดีต "บริษัท ประกันภัยหุ้นร่วมกันรถไฟ" ในปี 2558 มันคือการประเมิน "ความน่าเชื่อถือระดับสูงพิเศษ" ของหน่วยงาน Raex Rating และความจริงก็คือเปอร์เซ็นต์ของการสะท้อน OSAGO จ่ายน้อยที่สุดและเพียง 0.5% ขนาดของการชำระเงินเฉลี่ยใน OSAGO คือ 44,992 รูเบิลซึ่งน้อยกว่าราคาเฉลี่ยของสามพันรูเบิล

หัวข้อการจัดอันดับของ บริษัท ประกันภัย OSAGO ในปี 2559 อดีต "บริษัท ประกันภัยหุ้นร่วมกันรถไฟ" ในปี 2558 มันคือการประเมิน "ความน่าเชื่อถือระดับสูงพิเศษ" ของหน่วยงาน Raex Rating และความจริงก็คือเปอร์เซ็นต์ของการสะท้อน OSAGO จ่ายน้อยที่สุดและเพียง 0.5% ขนาดของการชำระเงินเฉลี่ยใน OSAGO คือ 44,992 รูเบิลซึ่งน้อยกว่าราคาเฉลี่ยของสามพันรูเบิล

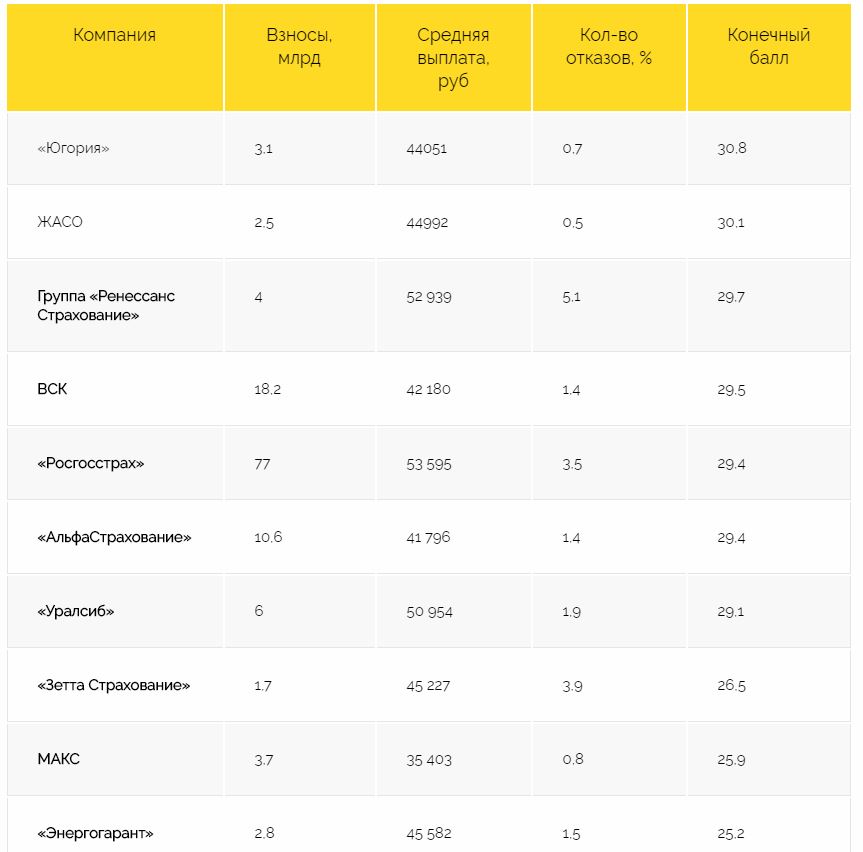

| บริษัท | ผลงานให้กับ Osago, พันล้านรูเบิล | การชำระเงินกลางบน CTP, ถู | จำนวนความล้มเหลวในการชำระเงิน% | ผลคะแนนสุดท้าย * |

|---|---|---|---|---|

| "Yugoria" | 3,1 | 44 051 | 0,7 | 30,8 |

| Jaso | 2,5 | 44 992 | 0,5 | 30,1 |

| กลุ่มประกันภัยเรเนซองส์ | 4 | 52 939 | 5,1 | 29,7 |

| spu | 18,2 | 42 180 | 1,4 | 29,5 |

| Rosgosstrakh | 77 | 53 595 | 3,5 | 29,4 |

| "Alfastrakhovanie" | 10,6 | 41 796 | 1,4 | 29,4 |

| "Uralsib" | 6 | 50 954 | 1,9 | 29,1 |

| "ประกันซีเอตต้า" | 1,7 | 45 227 | 3,9 | 26,5 |

| สูงสุด | 3,7 | 35 403 | 0,8 | 25,9 |

| energogrand | 2,8 | 45 582 | 1,5 | 25,2 |

| sogaz | 7,8 | 42 872 | 6,9 | 23,8 |

| ergo | 0,6 | 39 965 | 7,6 | 23,6 |

| "Reso รับประกัน" | 27,6 | 43 796 | 4,8 | 23,5 |

| "Ingosstrakh" | 15,5 | 40 458 | 3,3 | 22,5 |

| "ความยินยอม" | 5,7 | 48 111 | 5,7 | 22,5 |

| "ประกัน VTB" | 0,5 | 40 172 | 4,8 | 21,8 |

| "พันธมิตร" | 0 | 65 766 | 9,1 | 21,4 |

| กลุ่มประกันภัย MSK | 0,3 | 43 868 | 6,1 | 19,6 |

| "transneft" | 0,4 | 17 511 | 2,4 | 16,6 |

| "ประกันทุน" | 0,2 | 21 740 | 5 | 14,8 |

* - รับข้อมูล CASCO

ผู้นำและบุคคลภายนอก

ในบรรทัดแรกของการให้คะแนนจาก 30.8 คะแนนคือ บริษัท "Yugoria" มักจะปฏิเสธที่จะจ่ายเงิน (ใน 2.6% ของกรณี) และภายใต้ CTP (0.7%) ในเวลาเดียวกันการจ่ายเงินเฉลี่ยสำหรับ Casco จาก Yugoria คือ 68.7,000 รูเบิลซึ่งสูงกว่าค่าเฉลี่ย 4.3 พันรูเบิล แต่ตามที่ Ouago "Yugoria" จ่ายในทางตรงกันข้ามน้อยกว่าค่าเฉลี่ยเล็กน้อย - 44,000 รูเบิล (ค่าเฉลี่ยคือ 47.9 พันรูเบิล) แต่นี่ไม่ได้ขัดขวางการจัดอันดับของเธอ

ซีอีโอของ Yugoria Alexei Okhlopkov กล่าวว่าอัลกอริทึมการประเมินนี้มีวัตถุประสงค์ค่อนข้างจริงและสะท้อนให้เห็นถึงคุณภาพของการดำเนินการโดย บริษัท ประกันภัยสันนิษฐานว่ามีภาระผูกพัน ตามที่ Okhlopkov เหตุผลหลักว่าทำไม "Yugoria" ปฏิเสธที่จะจ่ายเงิน: "เหตุการณ์ไม่มีสัญญาณของเหตุการณ์ผู้ประกันตนหรือลูกค้าถูกดึงโดยไม่มีเอกสารของหน่วยงานที่มีความสามารถในระหว่างการประกันครั้งที่สอง (ในครั้งแรกที่มันเป็น ได้รับอนุญาตจากกฎของ บริษัท ) " เหตุผลหลักของการปฏิเสธของ OSAGO - นโยบายที่ไม่ได้ใช้งานในเวลาที่เกิดอุบัติเหตุ

อย่างไรก็ตาม Okhlopkov พิจารณาการขาดวิธีการที่จะใช้ตัวบ่งชี้การจ่ายเงินเฉลี่ย - ขนาดที่ต่ำสามารถเชื่อมโยงกับคุณสมบัติของงานของ บริษัท กับบริการรถยนต์หากลูกค้าซ่อมแซมรถที่ค่าใช้จ่ายของ บริษัท และไม่ได้รับ เงินในมือ

ของ 20 บริษัท แปดจ่ายดีกว่าค่าเฉลี่ยของตลาดและ 12 แย่กว่านั้น ผลลัพธ์ที่เลวร้ายที่สุดตามการให้คะแนน RBC มีการประกันทุน มันอยู่ในบรรทัดสุดท้ายของการจัดอันดับด้วยคะแนนสุดท้ายของ 14.8 การประเมินต่ำเกี่ยวข้องกับความจริงที่ว่า บริษัท มักจะปฏิเสธการชำระเงิน: 9.5% ของ Casco Refusals และ 5% - บน CCAMA นอกจากนี้การชำระเงินใน Oosao ใน "ประกันทุน" เป็นสองเท่าต่ำกว่าค่าเฉลี่ยและเฉลี่ยและเฉลี่ย 21.7 พันรูเบิล อย่างไรก็ตามปริมาณของค่าธรรมเนียมในการประกันทั้งสองประเภทที่นี่ไม่เกิน 1 พันล้านรูเบิล บริษัท ไม่ตอบสนองต่อการร้องขอ RBC Rosgosstrakh ซึ่งอยู่ในกลุ่มเดียวกับ "ประกันทุน" ปฏิเสธที่จะแสดงความคิดเห็น

เปอร์เซ็นต์สูงสุดของการปฏิเสธการชำระเงินคือ "ประกัน VTB" บริษัท ไม่จ่ายเงิน 11.4% ของผู้ที่สมัครร้องเรียนเกี่ยวกับนโยบายของ CASCO จำนวนการชำระเงินในการประกันประเภทนี้เฉลี่ย 88.4 พันรูเบิล - มากกว่า 19 บริษัท อื่น ๆ

รองผู้อำนวยการของ บริษัท Evgeny Nisselson รู้สึกประหลาดใจกับจำนวนความล้มเหลวในสถิติของธนาคารกลาง: "ตามข้อมูลภายในของเราจำนวนการปฏิเสธที่จะจ่าย Casco Polisses ไม่เกิน 4% ระดับการชำระเงินให้กับลูกค้า - บุคคลนั้นค่อนข้างสูง "

ข้อผิดพลาดมณฑล

ผู้ประกันตนวิจารณ์วิธีการคำนวณ ตามที่หัวหน้าฝ่ายประกันภัยทรัพย์สินและกรมประกันภัยรถยนต์ของ Uralsib, Maria Barsoy, พอร์ตการลงทุนของ บริษัท ประกันภัยใน Casco และ Osago สามารถแตกต่างจาก บริษัท กับ บริษัท และมีผลกระทบต่อจำนวนการชำระเงินเฉลี่ยทั้งสอง ประเภทของการประกันภัย "ในหนึ่ง บริษัท รถยนต์ที่มีราคาแพงกว่าจะได้รับการประกันให้กับคนอื่น ๆ - ถูกกว่า" เธอกล่าว - เปรียบเทียบจำนวนเงินที่ชำระเงินของ บริษัท เหล่านี้ไม่ถูกต้องทั้งหมด " ตามที่เธอมีขนาดของการชำระเงินเฉลี่ยสามารถส่งผลกระทบต่อการกระจายของสัญญาในระดับภูมิภาคของสัญญา

หัวหน้าการจัดการตามหลักคณิตศาสตร์ประกันภัยและวิธีการของ "การรับประกัน Reso" Maxim Shashlov กล่าวว่าผู้ประกันตนสามารถคำนึงถึงค่าใช้จ่ายในการแก้ไขกิจกรรมการประกันภัยในรูปแบบที่แตกต่างกัน (การตรวจสอบการอพยพค่าใช้จ่ายตามกฎหมาย ฯลฯ ) "บาง บริษัท รวมถึงจำนวนการชำระเงินและบางคนสะท้อนแยกต่างหากในแบบฟอร์มการรายงานทั้งหมด" Shashlov กล่าว ผู้อำนวยการกรมวิเคราะห์วิธีการและการควบคุมของ บริษัท ประกันภัย "ยินยอม" Andrei Dyatlovsky ตั้งข้อสังเกตว่าการคำนวณไม่ได้คำนึงถึงตัวบ่งชี้ทั้งหมดของคุณภาพการชำระเงินสูญเสีย: ส่วนแบ่งการชำระเงินสำหรับศาลระยะเวลาการจ่ายเงิน จำนวนข้อร้องเรียน - นั่นคือผู้ที่ส่งผลโดยตรงต่อความซับซ้อนของการได้รับการชดเชย

ตามที่เพื่อนร่วมงานของเขา Mikhail Petryaeva จากการจัดการประกันภัยค้าปลีก "Resh- รับประกัน" การประเมินผลไม่คำนึงถึงการเติบโตของการชำระเงินเฉลี่ยเนื่องจากค่าใช้จ่ายในศาล ลูกค้าหากพวกเขาไม่มีความสุขกับการชำระเงินอุทธรณ์ต่อผู้ประกันตนในกรณีนี้ค่าใช้จ่ายในศาลเพิ่มเติมลดลง "บ่อยครั้งที่การชำระเงินเฉลี่ยที่สูงขึ้นไม่ได้หมายความว่าลูกค้าได้รับเงินมากขึ้นเนื่องจากส่วนสำคัญของการชำระเงินไปที่ค่าใช้จ่ายในศาลเพิ่มเติม" เขาเชื่อ

เกณฑ์หลักในการประเมินความสะดวกในการรับการชำระเงินใน CASCO ควรเป็นช่วงเวลาและคุณภาพของการซ่อมแซมรถยนต์ซึ่งเป็นตัวแทนของการประกันภัยค้าปลีกของ "Reso-รับประกัน" ของ Ekaterina Zakharov กล่าว "ข้อตกลงกับสถานีเกี่ยวกับต้นทุนการซ่อมแซมโดยเฉพาะชิ้นส่วนอะไหล่ทำงานและสีและเคลือบเงาได้รับอิทธิพลจากการลดลงของการชำระเงินในบางส่วนงาน มันเป็นจำนวนเงินที่ชำระค่าเฉลี่ยสำหรับ CASCO และ CTP ซึ่งอยู่ที่ "รับประกัน Reso" ต่ำกว่าตลาดเฉลี่ยไม่ได้ให้ บริษัท เข้าสู่ส่วนบนของการให้คะแนน

"ผู้ประกันตนรับรู้การให้คะแนนใด ๆ ในดาบปลายปืนเพราะในน้ำโคลนมันง่ายต่อการจับปลา: ตอนนี้ไม่มีแนวทางในตลาดสำหรับผู้บริโภคและ บริษัท ไม่จำเป็นต้องใช้ความพยายามพิเศษในการต่อสู้เพื่อลูกค้า" อธิบายการวิพากษ์วิจารณ์ของ บริษัท ประกัน Nikolai Nikaznikov จาก "Glavorschkontrol" เขาเชื่อว่าการให้คะแนนสามารถใช้เป็นหนึ่งในเกณฑ์เมื่อตัดสินใจว่าจะทำประกันรถที่ไหน

เกือบทุกคนขับทุกคนที่คุณต้องการซื้อประกันบังคับในราคาต่ำ มีหลายประโยคที่นี่สำหรับ 7,000 รูเบิล, Tama 8000 และที่นี่ทั้งหมดเป็นเวลา 1500 เหตุผลอะไรที่แตกต่างกันและคุ้มค่าที่จะจ่ายมากขึ้น? บริษัท ใดดีกว่าที่จะจัดการ OSAGO

แรนเจอร์ราคาระหว่าง บริษัท ประกันภัย

ความแตกต่างในมูลค่าของการประกันบังคับของ บริษัท ประกันภัยต่าง ๆ ประมาณ 20% และเกี่ยวข้องกับการใช้งานของทางเดินราคา นั่นคือมันได้รับอนุญาตให้คำนวณในช่วงเวลาจากอัตราค่าไฟฟ้าพื้นฐานขั้นต่ำจนถึงสูงสุด ในรถยนต์นั่งส่วนบุคคล - มันคือ 3432 รูเบิล และ 4118 รูเบิล ตามลำดับ

นอกจากนี้ค่าใช้จ่ายของนโยบายขึ้นอยู่กับอายุของคนขับประสบการณ์ประเภท TS และเครื่องยนต์ภูมิภาคที่อยู่อาศัย ฯลฯ ตัวอย่างเช่นไดรเวอร์หนุ่มจะมีค่าใช้จ่ายมากกว่าประสบการณ์ และถิ่นที่อยู่แห่งมอสโกนั้นถูกกว่าพลเมืองที่กำหนดไว้ในเซนต์ปีเตอร์สเบิร์ก

แต่ถ้าในการตั้งถิ่นฐานเดียวกันภายใต้เงื่อนไขเดียวกัน (อายุประสบการณ์รถยนต์ ฯลฯ ) ราคาสำหรับผู้ประกันตนมีความโดดเด่นเลือกตัวเลือกที่ถูกกว่า ค่าใช้จ่ายสูงเกี่ยวข้องกับการคำนวณในอัตราสูงสุดไม่ค่อยมีการรวมบริการเพิ่มเติม จากพวกเขาคุณสามารถปฏิเสธได้มันเป็นสิ่งที่สมัครใจอย่างหมดจด ภาระผูกพันในกรณีอื่นผู้ประกันตนจะต้องปฏิบัติตามปริมาณที่ต้องการ

มีการติดตั้งอัตราค่าไฟฟ้าขั้นพื้นฐานในระดับรัฐและตัวแทนประกันภัยจะไม่มีสิทธิ์ประเมินค่าสูงเกินไปหรือดูถูกดูแคลน ดังนั้นราคา 1500 รูเบิล บนมอเตอร์เวย์ - สัญลักษณ์ที่ชัดเจนของปลอม เมื่อซื้อมาเจ้าของรถมีความเสี่ยงต่อความเสียหายต่อด้านที่ได้รับผลกระทบหากเกิดอุบัติเหตุเกิดขึ้นจากความผิดของเขา เกือบจะไม่สมจริงในการบรรลุการชำระเงินประกันสำหรับการประกันภัยดังกล่าว

ดังนั้น บริษัท ไหนดีกว่าที่จะสร้าง OSAGO ในความน่าเชื่อถือซึ่งจะสามารถปฏิบัติตามภาระผูกพันในจำนวนที่ต้องการและภายในระยะเวลาที่กำหนด

ผู้รับประกันภัยที่น่าเชื่อถือที่สุดของรัสเซียหรือที่ไหนดีกว่าที่จะซื้อ Osago?

ในประเทศของเรามีผู้รับประกันภัยที่ซื่อสัตย์และดีมากมาย แต่ห้าอันดับแรกรวมถึง:

alfapture

Image 1: โลโก้ของ Alfactory

Image 1: โลโก้ของ Alfactory

หนึ่งใน บริษัท ประกันภัยรัสเซียรายใหญ่ที่สุดที่เสนอมากกว่า 100 ผลิตภัณฑ์ประกันภัยสำหรับนิติบุคคลส่วนตัวและกฎหมาย มีสำนักงานภูมิภาคมากกว่า 270 แห่ง ตั้งอยู่ใน บริษัท ประกันชั้นนำ Popted เนื่องจากราคาที่ดีสำหรับ CTP

Reso รับประกัน

Image 2: โลโก้ของการรับประกัน Reso

Image 2: โลโก้ของการรับประกัน Reso บริษัท เสนอบริการประกันภัยมากกว่า 100 ประเภท มีสาขามากกว่า 850 สาขาในประเทศ มันมีชื่อเสียงในการชำระเงินที่รวดเร็วมาก

Ingosstrakh

Image 3: โลโก้ INGOSSTRAHA

Image 3: โลโก้ INGOSSTRAHA ขึ้นอยู่กับองค์กรในสหภาพโซเวียต มันมีมากกว่า 80 สาขา เป็นไปได้ที่จะจัดให้มีนโยบายผ่านแอปพลิเคชันมือถือ

spu

Image 4: โลโก้ VSK

Image 4: โลโก้ VSK มีมากกว่า 600 สาขาทั่วประเทศ คืนเงินคืนเงินภายใน 5 วัน

Rosgosstrakh

Image 5: โลโก้ของ Rosgosstrach

Image 5: โลโก้ของ Rosgosstrach ลูกค้ากลุ่มมีมากกว่า 26 ล้านรัสเซีย มีมากกว่า 3,000 สาขา

แต่ละ บริษัท มีความคิดเห็นที่ไม่ดีและดีเกี่ยวกับแต่ละ บริษัท บางคนบ่นเกี่ยวกับการเก็บหนี้ของบริการเพิ่มเติมอื่น ๆ ไม่ได้จัดเวลาการชดเชยความเสียหาย ฯลฯ และบางคนในทางตรงกันข้ามชอบความเร็วในการให้บริการค่าใช้จ่ายของนโยบายความเป็นไปได้ของการทำประกันในโหมดออนไลน์ ฯลฯ .

ตัดสินใจว่าจะจัดการกับ OSAGO ได้ที่ไหนดีกว่า ใช้บริการของเราเปรียบเทียบผลลัพธ์และเลือกตัวเลือกที่ดีที่สุด

การเปรียบเทียบสั้น ๆ ของ บริษัท ประกันภัยจากห้าอันดับแรก

บริษัท ไหนดีกว่าที่ OSAGO หน่วยงานการจัดอันดับมีส่วนร่วมในความน่าเชื่อถือ ความนิยมมากที่สุดในรัสเซียคือ "ผู้เชี่ยวชาญ RT"

เพื่อประเมินกิจกรรมของ บริษัท ประกันภัยคำนึงถึง:

- ความน่าเชื่อถือ

- ขนาดของทุนที่ได้รับอนุญาต

จากวันแรกของวันที่ 1 กรกฎาคม 2546 กฎหมายของรัฐบาลกลางมีผลบังคับใช้ซึ่งสั่งให้เจ้าของรถทุกคนจัดประกันภัยใน Osago

เรียนผู้อ่าน! บทความบอกเกี่ยวกับวิธีทั่วไปในการแก้ปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นบุคคล ถ้าคุณต้องการที่จะรู้ว่า แก้ปัญหาของคุณ - ติดต่อที่ปรึกษา:

แอปพลิเคชันและการโทรได้รับการยอมรับตลอดเวลาและเจ็ดวันต่อสัปดาห์.

ฉันเร็วฉัน ฟรี!

เนื่องจากใบเสร็จรับเงินของนโยบาย OSAGA จึงเป็นข้อกำหนดเบื้องต้นสำหรับผู้ขับขี่รถยนต์ทั้งหมดคำถามเกิดขึ้นทันทีค่อนข้างสมเหตุสมผล: "บริษัท ประกันภัยประเภทใดดีที่สุดที่จะสรุปข้อตกลงเกี่ยวกับการประกันความรับผิดชอบ?"

ปัจจัยหลักเมื่อเลือก บริษัท ประกันภัยที่เจ้าของขนส่งใส่ใจคือ:

- ประสิทธิภาพและการจ่ายความเร็วของการชดเชย;

- บริการที่มีคุณภาพสูง;

- ความคิดเห็น "Sarafan Radio" ของเพื่อนญาติเพื่อนร่วมงาน;

- จำนวนลูกค้าที่ให้บริการใน บริษัท นี้

เมื่อไม่นานมานี้ราคาของนโยบายมีความสำคัญอย่างยิ่งสำหรับผู้ขับขี่รถยนต์ แต่ความเป็นจริงของวันนี้ทำให้การแก้ไขของพวกเขาและปัจจัยนี้หยุดที่จะเกี่ยวข้อง

Osago คืออะไร

Osago เป็นจริงประกันความรับผิด เป้าหมายหลักของการคุ้มครอง OSAGO ของสุขภาพและทรัพย์สินของผู้ขับขี่รถยนต์ ใน Osague การป้องกันมุ่งเน้นไปที่ทรัพย์สินและสุขภาพของบุคคลอื่นในขณะที่การกระทำของ Casco ยื่นต่อคุณและรถของคุณ

วัตถุประสงค์ของ CTP เป็นค่าชดเชยค่าชดเชยที่บังคับใช้สำหรับด้านที่ได้รับผลกระทบเมื่อเกิดอุบัติเหตุ ผู้ค้ำประกันการชำระเงินเป็นรัฐ

หากเจ้าของนโยบาย OSAGO กลายเป็นการชำระเงินและการชดเชยการประกันจะได้รับเหยื่อ

แต่ผู้ร้ายของอุบัติเหตุซ่อมแซมรถของเขาหรือการจ่ายเงินสำหรับการรักษาของเขาจะต้องเป็น "จากกระเป๋าของตัวเอง" กับการประกันประเภทอื่น ๆ

สิ่งสำคัญคือต้องเข้าใจตัวเองและจำไว้ว่า Osago ครอบคลุมค่าใช้จ่ายในกรณีที่เกิดอุบัติเหตุเท่านั้น ในสถานการณ์อื่น ๆ (Hijacking, ความเสียหายต่อรถในลานจอดรถการโจรกรรมสิ่งต่าง ๆ จากรถ) การชดเชยการสูญเสียหรือความเสียหายต่อนโยบาย CTP ไม่ได้ชำระเนื่องจากเหตุการณ์เหล่านี้ไม่ใช่เหตุการณ์ที่ประกัน

ความเสียหายได้รับการประเมินโดยผู้ประเมินอิสระ สิ่งนี้ช่วยให้คุณหวังว่าจะมีความเที่ยงธรรมบางอย่าง แต่ไม่รวมการร้องเรียนและปัญหาทั้งสองด้านของอุบัติเหตุ

กฎหมายกำหนดให้จัดทำนโยบายของ OSAGO เป็นเวลาห้าวันหลังจากรถในอสังหาริมทรัพย์ มิฉะนั้นห้ามใช้รถยนต์และตำรวจจราจรจะไม่ลงทะเบียน

นโยบาย Osague มีความสามารถในภูมิภาคใด ๆ ของรัสเซีย ตามคำร้องขอของกฎหมายปัจจุบันต้องออกนโยบาย OSAGO สำหรับรถยนต์แต่ละคัน นอกจากนี้ยังเป็นไปไม่ได้ที่จะจัดการนโยบายในเวลาเดียวกัน

คะแนนในรัสเซีย

ตลาดบริการประกันภัยเต็มไปด้วย บริษัท ประกันภัยหลายแห่ง เป็นเรื่องยากที่เราจะเลือกตัวเองด้วยตัวเองซึ่งมีผลกำไรมากที่สุดที่จะให้ความร่วมมือ

สำหรับ บริษัท ประกันภัยชื่อเสียงในตลาดบริการมีความสำคัญอย่างยิ่ง หากมีน้อยเกี่ยวกับ บริษัท ลูกค้าเก่าเท่านั้นที่จะร่วมมือกับมัน มันเป็นเพื่อที่จะพบสถานะของกิจการที่แท้จริงใน บริษัท ประกันภัยและการให้คะแนนจะถูกดึงขึ้นมา

เพื่อที่จะตัดสินใจว่า บริษัท ใดที่จะสรุปข้อตกลง Osago กับลูกค้าที่มีศักยภาพจะต้องสำรวจการจัดอันดับของ บริษัท ประกันภัยปี 2020 สำหรับความน่าเชื่อถือของ CPP และหลังจากนั้นเลือก บริษัท ประกันภัยที่เชื่อถือได้สะดวกสบายและสะดวกสบาย

ในรัสเซียมีเพียงไม่กี่แห่งเท่านั้นที่ประเมินการดำเนินงานของ SC พวกเขาคือการจัดอันดับ แต่ละคนมีสไตล์และประสบการณ์ของตัวเอง

ดังนั้นข้อมูลของ RA ที่แตกต่างกันอาจแตกต่างกันเล็กน้อยจากกันและกัน ตัวอย่างเช่นหน่วยงานระดับชาติ "NRA" ได้รับการประเมินเฉพาะกับ SC เหล่านั้นซึ่งเปิดการเข้าถึงข้อมูลเกี่ยวกับกิจกรรมของพวกเขาโดยสมัครใจ

- ภูมิศาสตร์ของ บริษัท ประกันภัย;

- จำนวนลูกค้าจริง

- ปริมาณทุน

- อัตราส่วนดอกเบี้ยโซลูชั่นบวก / ลบ

ข้อมูลในเรตติ้งค่อนข้างมีพลวัตและอัปเดตอย่างต่อเนื่อง นี่เป็นเพราะสภาพเศรษฐกิจที่ซับซ้อนของความทันสมัย บริษัท เผชิญกับปัญหาทางการเงินบังคับให้แก้ไขเงื่อนไขของสัญญา

- ความมั่นคงทางการเงิน;

- ความนิยมในหมู่ผู้บริโภค;

- ส่วนแบ่งการชำระเงิน

ราคา

ค่าใช้จ่ายของ CTP สามารถพบได้โดยตรงใน บริษัท ประกันภัยบนเว็บไซต์ SK หรือคำนวณอย่างอิสระบนเครื่องคิดเลขออนไลน์

| บริษัท ประกันภัย | หมวดหมู่ประเภทและวัตถุประสงค์ของ TC | ภาษีประกันภัยขั้นพื้นฐาน (ถู) |

| 867 | ||

| 3432 | ||

| 2573 | ||

| "C", "CE" น้อยกว่า 16 ตัน | 3509 | |

| "C", "CE" มากกว่า 16 ตัน | 5284 | |

| 2808 | ||

| 3509 | ||

| 867 | ||

| "B", "VE" สำหรับร่างกาย บุคคลและ IP | 4118 | |

| "B", "VE" สำหรับ Jur คน | 2573 | |

| "C", "CE" น้อยกว่า 16 ตัน | 3509 | |

| "C", "CE" มากกว่า 16 ตัน | 5284 | |

| "D", "de" ถึง 16 ผู้โดยสาร | 2808 | |

| 3509 | ||

| รถจักรยานยนต์ "A", "M" Mopeds, Quadrocycles เบา | 867 | |

| "B", "VE" สำหรับร่างกาย บุคคลและ IP | 4118 | |

| "B", "VE" สำหรับนิติบุคคล | 2573 | |

| "C", "CE" น้อยกว่า 16 ตัน | 3509 | |

| "C", "CE" มากกว่า 16 ตัน | 5284 | |

| "D", "De" ถึง 16 ผู้โดยสารรวม | 2808 | |

| "D", "de" มากกว่า 16 ผู้โดยสาร | 3509 | |

| msk | รถจักรยานยนต์ "A", "M", Quadrocycles แสง, จักรยานยนต์ | 1579 |

| "B", "VE" สำหรับบุคคลและ IP | 4118 | |

| "B", "VE" สำหรับ Jur คน | 3078 | |

| "C", "CE" น้อยกว่า 16 ตัน | 4211 | |

| "C", "CE" มากกว่า 16 ตัน | 6341 | |

| "D", "de" ถึง 16 ผู้โดยสาร | 3370 | |

| "D", "De" มากกว่า 16 ผู้โดยสารรวม | 4211 |

ในการคำนวณค่าใช้จ่ายของ CTP อย่างอิสระคุณต้องเป็นเจ้าของข้อมูลต่อไปนี้:

- รู้ประเภทของยานพาหนะ (PTS);

- รู้พลังของโรงไฟฟ้าในแรงม้า;

- รู้สถานที่ของการจดทะเบียนอย่างเป็นทางการของเจ้าของ TC (Privalian Passport);

- ระบุอายุของไดรเวอร์ที่เป็นไปได้ (ใบขับขี่);

- รู้จักประสบการณ์คนขับ

- รู้จักไดรเวอร์ CBM (Class)

เครื่องคิดเลขสำหรับการคำนวณต้นทุนของ CTP ของ บริษัท ประกันภัยชั้นนำบางแห่ง:

- Rosgosstrakh;

- Ingosstrakh;

- reso;

- Rosno

อย่ากลัวว่าเครื่องคิดเลข "ให้ออก" ตัวเลขสองตัว นี่คือขั้นต่ำและราคาสูงสุดที่เป็นไปได้ของนโยบาย OSAGO

การเปลี่ยนแปลงราคาดังกล่าวเป็นไปได้เนื่องจาก บริษัท ประกันภัยมีสิทธิ์สร้างค่าใช้จ่ายของนโยบายอย่างอิสระภายในขอบเขตของปัจจัยการแก้ไข

ตามการชำระเงิน

เมื่อเหตุการณ์ผู้ประกันตนเกิดขึ้นลูกค้าของ บริษัท มีความสำคัญต่อการรับเงินประกัน แต่ บริษัท ประกันภัยทุกแห่งดำเนินการชำระเงินที่อนุญาตหรือไม่แสดงออกอย่างไร้กังวล

ตารางนี้สะท้อนให้เห็นถึงจำนวนเงินที่ บริษัท ลูกค้าทำเป็นประกันสำหรับปี (ค่าธรรมเนียม); จำนวนเงินที่จ่ายให้กับประชาชนภายใต้กรณีประกันภัย (การชำระเงิน) และค่าสัมประสิทธิ์การทำลายล้างของเหตุการณ์การประกันภัยหรือค่าสัมประสิทธิ์ของการสะสม (ค่าสัมประสิทธิ์)

คำที่คล้ายกันนี่คือเปอร์เซ็นต์ของจำนวนลูกค้าที่ได้รับผลกระทบของ บริษัท กับจำนวนกิจกรรมการประกัน

ต่อเนื่องของตาราง:

โดยความน่าเชื่อถือ

ระดับความน่าเชื่อถือของ บริษัท ประกันภัยในการประมาณการผู้เชี่ยวชาญจะถูกวัดในตัวชี้วัดต่อไปนี้:

- A ++ - ระดับสูงเป็นพิเศษ

- A + - ระดับสูงมาก

- ระดับสูง

ระดับชาติ

- คุณสามารถแนะนำบริการเพื่อนของเราใน SC นี้ได้ไหม

- บริการของ บริษัท ประกันภัยนี้สะดวกหรือไม่

- คุณประสบปัญหาในการติดต่อ บริษัท ประกันภัยของ OSAGO หรือไม่?

| SC / เงื่อนไข | การชำระเงิน (ประสิทธิภาพและจำนวนเงิน) | ทัศนคติต่อลูกค้า |

| อัลฟ่า - ประกันภัย | 5 | 5 |

| การป้องกัน VTB | 5 | 5 |

| Ingosstrakh | 5 | 5 |

| ยุคฟื้นฟูศิลปวิทยา | 5 | 5 |

| spu | 2 | 3 |

| Rosgosstrakh | 2 | 3 |

ต่อเนื่องของตาราง:

| SC / เงื่อนไข | การประเมินผลของผู้เชี่ยวชาญ | หมายเหตุ |

| อัลฟ่า - ประกันภัย | 5 | ความสามารถในการออกสนามบนถนน บริการที่สะดวกสบาย |

| การป้องกัน VTB | 5 | พัฒนาเครือข่ายสำนักงาน |

| Ingosstrakh | 5 | ภาษีโปร่งใสสำหรับ OSAGO |

| ยุคฟื้นฟูศิลปวิทยา | 5 | ขาดบริการ "กำหนด" เพิ่มเติม |

| spu | 5 | ทัศนคติที่หยาบกับลูกค้า การกำหนดบริการเพิ่มเติม |

| Rosgosstrakh | 5 | วิธีการขายเชิงรุก การประเมินราคามากเกินไปสำหรับการให้บริการ การจ่ายเงินกระชับ |

SC ที่นิยมมากที่สุดในมอสโก

| SK / ระดับการจัดอันดับ | ต่อ (%) | vs (%) | การจัดอันดับอย่างเป็นทางการ |

| รับประกัน reso | 78 | 22 | A ++ |

| ประกันบ้านประกัน | 60 | 40 | A ++ |

| Rosgosstrakh | 20 | 80 | A ++ |

| ประกัน VTB | 0 | 100 | A ++ |

| ppf | 50 | 50 | — |

| ประกันอัลฟ่า | 0 | 0 | A ++ |

| sogaz | — | 100 | A ++ |

แต่บ่อยครั้งที่ความไม่พอใจของลูกค้าเกิดจากข้อเท็จจริงที่ว่า SK มีความรับผิดชอบต่อการทำงานของเขาและความจริงที่ว่าลูกค้าเองไม่รบกวนตนเองในสาระสำคัญของสัญญาและศึกษาอย่างรอบคอบ

การเลือก บริษัท ผู้รับประกันภัย บริษัท ทุกคนต้องการให้แน่ใจว่าเมื่อเกิดเหตุการณ์ที่ได้รับการประกันเขาจะไม่ถูกปฏิเสธในเงินเนื่องจาก เพื่อที่จะไม่เข้าไปในสถานการณ์ที่ไม่พึงประสงค์และช่วยตัวเราเองจากความต้องการในการแก้ไขข้อพิพาทและชำระการเรียกร้องมันคุ้มค่าที่จะเรียนรู้การจัดอันดับของผู้ประกันตนก่อนที่จะสรุปข้อตกลงการประกันภัย

จนถึงปัจจุบันหน่วยงานการจัดอันดับที่มีอำนาจมากที่สุดที่เชี่ยวชาญในการรวบรวมรายการของ บริษัท ประกันภัยที่นำไปสู่การปฏิบัติตามเกณฑ์ใด ๆ คือผู้เชี่ยวชาญระดับสูงและหน่วยงานระดับชาติ

- ขนาดที่ผลิตโดย บริษัท ในช่วงระยะเวลาหนึ่ง

- ขนาดเงินทุนของผู้ประกันตน;

- การประเมินของผู้บริโภคและข้อเสนอแนะในเชิงบวกและเชิงลบจะถูกนำมาพิจารณา

การเลือกผู้ประกันตนนั้นคุ้มค่าที่จะให้ความสนใจกับการจัดอันดับอย่างเป็นทางการที่เกิดขึ้นในประเทศทั้งหมด ทำซ้ำเฉพาะความคิดเห็นของประชาชนเกี่ยวกับ บริษัท ในภูมิภาคหรือเมืองใดเมืองหนึ่งไม่คุ้มค่า - มักเป็นผลมาจากแคมเปญโฆษณาขนาดใหญ่ที่ดำเนินการโดยผู้ประกันตน ในเวลาเดียวกันคุณภาพของบริการที่ให้ไว้ตามกฎแล้วไม่ปฏิบัติตามสัญญาที่ระบุไว้

- รวบรวมข้อมูลเกี่ยวกับองค์กรโดยดำเนินการตรวจสอบและการสำรวจบุคลากร

- วิเคราะห์ข้อมูลที่ได้รับและความเห็นของผู้เชี่ยวชาญจะเกิดขึ้นตามพื้นฐานของพวกเขาตามที่ บริษัท จัดอันดับสถานที่ในการจัดอันดับ

หากผู้รับประกันภัยพอใจกับการประเมินเขาเซ็นสัญญาที่ช่วยให้คุณสามารถเผยแพร่ผลการตรวจสอบในแหล่งเปิด มิฉะนั้นเขาสามารถอุทธรณ์ผลของความพึงพอใจซึ่งกลายเป็นลงนามในข้อตกลงเกี่ยวกับการไม่เปิดเผยข้อมูลที่ได้รับ ในการจัดอันดับที่ก่อตั้งขึ้นโดยหน่วยงานไม่มีข้อมูลเกี่ยวกับ บริษัท ประกันนี้

การไล่ระดับระดับของระดับที่ได้รับมอบหมายจากผลการวิเคราะห์มีดังนี้:

- สูงสุด;

- สูงมาก;

- สูง;

- พอใจ;

- ต่ำ;

- ต่ำ;

- ต่ำมาก;

- ไม่น่าพอใจ;

- ความล้มเหลวในการปฏิบัติตามภาระผูกพัน

- บริษัท ล้มละลาย

- การชำระบัญชีของ บริษัท

การจัดอันดับของ บริษัท ประกันภัยที่น่าเชื่อถือที่สุด ณ ปี 2020

Rosgosstrakh

บริษัท ที่ใหญ่ที่สุดในระดับของการปรากฏตัวในภูมิภาคขนาดของเบี้ยประกันประกอบสินทรัพย์และกองหนุนของตัวเอง นอกจากนี้ บริษัท ประกันนี้ผลิตจำนวนเงินสูงสุดสำหรับกรณีประกันต่าง ๆ รวมอยู่ใน บริษัท ประกันการขึ้นรูปในรัสเซีย

sogaz

หนึ่งใน บริษัท รัสเซียที่ใหญ่ที่สุดที่ให้บริการประกันชีวิต, สุขภาพ, ความรับผิดชอบอัตโนมัติ, ประกันเงินบำนาญ, ประกันอุบัติเหตุ ฯลฯ ตลอดห้าปีที่ผ่านมามีความสอดคล้องกันในสาม บริษัท ที่น่าเชื่อถือที่สุด

Reso รับประกัน

ในตอนท้ายของปี 2558 บริษัท ได้รับการจัดอันดับที่สามในแง่ของเบี้ยประกันประกอบขนาดซึ่งมีขนาดเท่ากับ 77.875 พันล้านรูเบิล ในเวลาเดียวกันจำนวนเงินทั้งหมดของการจ่ายเงินประกันที่ผลิตในช่วงระยะเวลาเดียวกันจำนวน 40.168 พันล้านรูเบิล

Ingosstrakh

บริษัท มีความต่อเนื่องในสิบอันดับผู้ประกันตนที่น่าเชื่อถือที่สุดที่ให้บริการประกันภัยในชีวิตมนุษย์ต่าง ๆ ในตอนท้ายของปี 2560 ขนาดของเบี้ยประกันภัยที่รวบรวมโดย บริษัท มีจำนวน 71.1 พันล้านรูเบิลซึ่งสอดคล้องกับตัวชี้วัดของปีก่อนหน้า

alfapture

ตามผลของปี 2017 ขนาดของการประกอบของเบี้ยประกันมีจำนวน 13.4 พันล้านรูเบิล; จำนวนเงินประกันในช่วงเวลาเดียวกันมีจำนวน 1.37 พันล้านรูเบิล บริษัท มีการแสดงอย่างกว้างขวางในภูมิภาคของรัสเซีย: มีสำนักงานตัวแทนมากกว่า 270 แห่งในประเทศ

ตามที่นักวิเคราะห์ของ Troika ของ บริษัท จัดอันดับความน่าเชื่อถือจ่ายประมาณ 35% ของการเรียกร้องประกันทั้งหมดที่เกิดขึ้นในประเทศในปี 2560 ซึ่งหมายความว่าการละลายของผู้ประกันตนเหล่านี้อยู่ในระดับสูงและเมื่อเกิดเหตุการณ์ที่ได้รับการประกันลูกค้าของพวกเขาสามารถมั่นใจได้ว่าการจ่ายเงินทั้งหมดเนื่องจากพวกเขาจะถูกนำไปใช้อย่างเต็มที่

การเลือก บริษัท ผู้รับประกันภัย บริษัท เป็นสิ่งที่ควรค่าแก่การให้ความสนใจกับการจัดอันดับที่กำหนดโดยหน่วยงานจัดอันดับที่เชื่อถือได้ ผู้เชี่ยวชาญควรได้รับการสรุปข้อตกลงกับ บริษัท ที่มีการจัดอันดับ ++ หรือ A + ซึ่งปัจจุบันสูงที่สุด การปรากฏตัวของการจัดอันดับดังกล่าวใน บริษัท ประกันแสดงให้เห็นว่ามีจำนวนทรัพย์สินเพียงพอและเป็นตัวทำละลายซึ่งหมายความว่าแม้ว่าจะมีปัญหาในตลาดประกันภัยในระยะยาวพวกเขาจะสามารถต้านทาน "ลอย" และเติมเต็ม ภาระหน้าที่ของพวกเขากับลูกค้า โดยรวมตั้งแต่ปี 2020 การจัดอันดับเหล่านี้มีประมาณสองโหล บริษัท รวมถึง บริษัท ที่ระบุไว้ข้างต้น