Či už používate elektronický platobný systém (systém Bank-Client), 1C Enterprise, alebo si vytvoríte platobnú kartu v akomkoľvek inom programe, musíte počítať s pomerne veľkým množstvom údajov. Poďme si to rozobrať na časti a zaoberať sa každou z nich. Autor vám ponúka podrobný popis postupu pri vypĺňaní platobného príkazu. Vyplniť si ho dokáže sám aj človek, ktorý nie je šťastným majiteľom účtovných programov. Takto vyzerá platobný príkaz (pozri príklad 1). Každé pole, ktoré by sa malo pri vypĺňaní zohľadniť, má v zátvorke zodpovedajúce číslo.

Údaje, ktoré sa zadávajú do platobného príkazu, sa nazývajú všeobecné slovo „podrobnosti“.

Bez ohľadu na to, komu posielate platbu (daňovému úradu alebo dodávateľovi tovaru), musíte vyplniť pole č. 2. Toto číslo je vždy rovnaké a nezmenené (0401060). A to znamená číslo jednotného platobného príkazu, ktorý zriaďuje Centrálna banka Ruskej federácie.

V poli č. 3 „Číslo platobného príkazu“ je číslo platobného príkazu uvedené v číslach. Od začiatku roka sa opäť začína číslovanie.

V poli č. 4 „Dátum príkazu na úhradu“ je uvedený deň, mesiac, rok. Vypĺňa sa vo formáte DD.MM.RRRR. Napríklad 02/06/2007. Slovo „rok“ sa nepíše a za číslom roku nie je bodka.

Pole č. 5 „Typ platby“ sa vypĺňa len v prípade, že sa uskutočňuje „elektronická“ platba, teda platbu posielate systémom „Banka-klient“. Tu sa píše: „elektronicky“. Ak sa sami chystáte vziať platobný príkaz do banky, nemusíte nič písať.

V poli č. 6 „Suma slovami“ od začiatku riadku veľkým písmenom uveďte sumu platby slovami v rubľoch a kopejkách. Zároveň slová „ruble“, „rubeľ“, „rubeľ“, „kopecks“, „kopek“ nie sú skrátené. Ruble sa píšu slovami a kopejky číslami. Ak je výška platby vyjadrená iba v rubľoch, kopecky sa nemusia uvádzať.

Do poľa č. 7 „Suma“ zadajte sumu platby v číslach, ruble sú oddelené od kopejok pomlčkou „-“. Ak je suma vyjadrená číslami v celých rubľoch, kopecky sa nemusia uvádzať. V tomto prípade sa zobrazuje suma platby a znamienko rovnosti „=“, zatiaľ čo v poli „Suma slovami“ sa suma platby zadáva v celých rubľoch bez uvedenia kopejok.

Pozrite si príklad dokončených platieb nižšie.

Autor odporúča vybrať si jednu z metód a použiť ju. V opačnom prípade môžete mať zmätok v tom, čo a kedy napísať. Nepríjemné bude, keď budete potrebovať súrne previesť peniaze a banka vám odmietne prijať platobný príkaz pre chybu.

V poli č. 60 „DIČ“ sa uvádza identifikačné číslo daňovníka.

V poli č. 102 „KPP“ - dôvod registrácie pridelený organizácii daňovým inšpektorátom v mieste registrácie. Pripomeňme, že individuálny podnikateľ a bežné fyzické osoby nemajú registračnú pokladnicu. Ak platba ide im alebo od nich, potom sa do tohto poľa umiestni „0“.

V poli č. 8 „Plátca“ uveďte osobu, ktorá platbu odosiela (platí). Napríklad, ak to robí podnikateľ, potom sa označí (celé celé meno a vedľa nich v zátvorkách - individuálny podnikateľ (príkaz Ministerstva financií Ruskej federácie z 24. novembra 2004 č. 106n)) . V praxi je však potrebné riadiť sa požiadavkami banky. Banka môže požadovať, aby sa platiteľ uviedol v súlade s tým, ako sa volal na bankovej karte, keď v banke osvedčoval svoj podpis.

V posudzovanom príklade to môže vyzerať napríklad ako samostatná podnikateľka Svetikova Svetlana Pavlovna alebo samostatná podnikateľka Svetikova Svetlana Pavlovna. Banka vám kvôli takejto chybe nemusí povoliť platbu. Navyše, ak pošlete platbu individuálnemu podnikateľovi, nezáleží na tom, ako je to napísané v platobnom príkaze. Pre právnické osoby sú akceptované skratky „ZAO“ a „LLC“. Vždy sa však pozrite na to, ako sa protistrany označujú v zmluve alebo faktúre, ktorá je vám vystavená na zaplatenie. Ak je chyba v mene príjemcu, potom partneri nemusia dostať peniaze.

Ak ste stále urobili chybu, musíte urýchlene poslať list banke, kde musíte objasniť meno príjemcu a uviesť všetky podrobnosti platobného príkazu. Ak ste meškali s objasňujúcim listom, peniaze budú vrátené na váš účet. Jediným problémom bude, že peniaze budú „utekať“ asi týždeň.

V poli č. 9 „Účet. č.“ uvádza číslo bežného účtu platiteľa.

V poli 10 „Banka platiteľa“ - celý názov banky platiteľa s uvedením mesta jej sídla.

V poli č. 11 „BIC“ je identifikačný kód banky (BIC) banky platiteľa.

V poli č.12 „Účet. Číslo - číslo korešpondenčného účtu banky platiteľa, ktorý otvorila úverová inštitúcia v inštitúcii Ruskej banky.

V poli č. 13 „Banka príjemcu“ - celý názov banky príjemcu s uvedením mesta jej sídla.

V poli č. 14 „BIC“ je identifikačný kód banky (BIC) banky príjemcu.

V poli č. 15 „Účet. Číslo - číslo korešpondenčného účtu banky príjemcu, ktorý otvorila úverová inštitúcia v inštitúcii Ruskej banky.

V poli č. 61 „DIČ“ je uvedené identifikačné číslo príjemcu.

V poli č. 103 „KPP“ - kód dôvodu registrácie príjemcu finančných prostriedkov.

V poli č. 16 „Prijímateľ“ – názov prijímajúcej organizácie alebo celé meno. individuálne.

V poli č. 17 „Účet. č. uvádza číslo bežného účtu príjemcu.

V poli č. 18 „Typ op.“ je uvedený typ operácie. „01“ je kód banky pre platbu príkazom na úhradu.

V poli č. 19 „Termín platby“. je uvedený termín splatnosti.

V poli č. 20 „Názov pl.“ Musí byť uvedený kód účelu platby.

Tento stĺpec sa nevypĺňa, kým nedostane pokyn od Banky Ruska.

V poli č. 21 „Návrhový štítok.“ Je uvedený platobný príkaz.

Poradové číslovanie je nasledovné:

Sekvencia 1. Odpisy sa vykonávajú podľa vykonávacích dokumentov, ktoré zabezpečujú prevod alebo výdaj prostriedkov z účtu na uspokojenie nárokov na náhradu škody spôsobenej na živote a zdraví, ako aj na vymáhanie výživného.

Sekvencia 2. Odpisy sa vykonávajú podľa vykonávacích dokumentov, ktoré zabezpečujú prevod alebo výdaj peňažných prostriedkov na zúčtovanie na výplatu odstupného a miezd u osôb pracujúcich na dohodu o pracovnej činnosti (zmluvy), odmeny podľa autorských zmlúv.

Sekvencia 3.Číslo 3 sa nepoužíva.

Sekvencia 4. Podľa tejto priority sa vykonávajú odpisy na platobných dokladoch zabezpečujúcich platby do rozpočtu a mimorozpočtových fondov. Ide o dane, pokuty, penále, štátne povinnosti.

Sekvencia 5. Určené na odpis podľa vykonávacích dokumentov zabezpečujúcich uspokojenie iných peňažných pohľadávok.

Sekvencia 6. Na ostatné platobné doklady sa odpisujú v kalendárnom poradí. Patria sem platby dodávateľom.

Pole 22 „Kód“ sa nevypĺňa, kým nedostane pokyn od Banky Ruska.

Pole 23 „Res.field“ je vyhradené.

Pole č. 24 „Účel platby“ vyjadruje obsah operácie vykonanej platobným príkazom.

Príklad 3

Zbaliť reláciu

CJSC "Ideas for Home" prevádza platobným príkazom platbu protistrane za vykonanie práce podľa zmluvy č. 55 zo dňa 25. januára 2007. Platba je 50 000 rubľov vrátane DPH - 7 627,12 rubľov. Spoločnosť vyplní platobný formulár nasledovne:

Pokračujme v rozhovore o poli 24 „Účel platby“. Tu sa môžu odraziť nasledujúce body:

- názov tovaru, prác, služieb (napríklad pre kancelárske vybavenie, pre prepravné služby);

- čísla, mená a dátumy dokumentov odôvodňujúcich operáciu prevodu finančných prostriedkov (dohody, faktúry, potvrdenia o prevzatí práce);

- lehota na prevod finančných prostriedkov.

Ak sa platba uskutoční pred prevzatím tovaru alebo poskytnutím služby, napíšte: "platba vopred".

Pred dokončením práce - "platba vopred".

Za poskytnutú službu - "poskytované služby".

Za vykonanú prácu - "pri konečnom zúčtovaní".

V súvislosti so zmenami akýchkoľvek podmienok (rozsah dodávky, prác, služieb; chyby vo výpočtoch; zmeny cien) - "dodatočný poplatok".

V druhom prípade je potrebné uviesť, že táto platba je doplatkom k predtým poukázanej platbe, napríklad doplatkom podľa zmluvy o dodávke č. 120 zo dňa 13.3.2007.

Tu musíte tiež uviesť (pozri príklad 3) sumu DPH v celkovej sume platby. Ak ten, kto prijíma platbu, pracuje bez DPH, malo by byť napísané: „DPH nepodlieha“ alebo: „Bez DPH“.

V poli č. 43 sa pečiatka umiestni na presne určené miesto. Podnikatelia, ktorí vykonávajú svoju činnosť bez pečate, by mali do priestoru vyhradeného pre pečať perom napísať: „b/p“.

Pole č. 44 „Podpisy“ podpisuje osoba, ktorá má podpisové právo, pričom toto právo je zabezpečené vzorom jej podpisu overeným bankou na bankovej karte. Môžu tam byť dva podpisy. Ak je medzi zamestnancami hlavný účtovník, musia byť na bankovej karte potvrdené oba podpisy. Môžete si vybrať z dvoch ekvivalentných podpisov. To znamená, že právo prvého podpisu majú dve osoby, ale jeden z podpisov je uvedený na platobnom príkaze.

Pečiatka a podpis sú umiestnené na prvej kópii platobného príkazu. Celkovo môžu byť dve kópie (zvyčajne tri alebo viac). Všetky kópie potvrdení o platbe sú odovzdané operátorovi banky. Na jednom z nich operátor umiestni značku banky do poľa 45. Zároveň je na tejto kópii príkazu pečiatka banky a podpis operátora, ktorý príkaz prijal na vykonanie.

Polia č. 62 a č. 71 sa vypĺňajú aj v banke. Do poľa 62 operátor banky zapíše dátum predloženia platobného príkazu banke. A v poli 71 - dátum odpísania prostriedkov z účtu klienta za tento platobný príkaz.

Pole č. 101 nachádzajúce sa v pravom hornom rohu platobného príkazu a polia 104-110 sa vypĺňajú v prípade prevodu daní, poplatkov a iných povinných platieb do ruského rozpočtového systému.

Nuž, zaoberali sme sa jednoduchými platbami, teraz sa pozrime na platobný príkaz s prevodom daní.

Prevod platieb dane

Keď daňovník prevádza platby do rozpočtového systému Ruskej federácie, vyplní sa pole č. 101. Označuje status platiteľa. Primárne nás zaujíma stav 01 - poplatník (platiteľ odvodov) - právnická osoba. To je potrebné uviesť pri prevode daní, poplatkov a iných povinných platieb.

Vo všeobecnosti existujú ďalšie stavy:

- 02 - daňový agent;

- 03 - vyberač daní a poplatkov;

- 04 - daňový agent;

- 05 - exekútorská služba Ministerstva spravodlivosti;

- 06 - účastník zahraničnej ekonomickej aktivity;

- 07 - colný orgán;

- 08 - platiteľ iných povinných platieb, ktorý uskutočňuje prevody platieb na účty účtovných príjmov a rozpočtových prostriedkov všetkých úrovní rozpočtového systému Ruska;

- 09 - samostatný podnikateľ;

- 10 - daňovník (platiteľ poplatkov) - súkromný notár;

- 11 - daňovník (platiteľ odmeny) - advokát, ktorý zriadil advokátsku kanceláriu;

- 12 - daňovník (platiteľ odvodov) - vedúci roľníckeho (hospodárskeho) podniku;

- 13 - daňovník (platiteľ poplatkov) - iná fyzická osoba - klient banky (majiteľ účtu);

- 14 - daňovník vykonávajúci platby jednotlivcom (odsek 1, odsek 1, článok 235 daňového poriadku Ruskej federácie);

- 15 - úverová organizácia, ktorá vydala zúčtovací doklad na celkovú sumu za prevod daní, poplatkov a iných platieb do rozpočtového systému Ruskej federácie, ktoré platia jednotlivci bez otvorenia bankového účtu.

Pri prevode daní sa vyššie uvedené polia vyplnia podobne. Teraz zameriame svoju pozornosť na polia od 104 do 110.

Jedným platobným príkazom je možné poukázať len jednu daň/poplatok.

Takže v poli č. 104 „Kód klasifikácie rozpočtu“ (BCC) je uvedený v súlade s klasifikáciou rozpočtových príjmov Ruskej federácie a má 20 znakov.

V poli č. 105 „Kód OKATO“ sa uvádza kód obce, na území ktorej sa mobilizujú prostriedky z platenia daní / poplatkov. Vyplnené v súlade s celoruským klasifikátorom objektov administratívno-územného členenia. Čo má OKATO váš daňový úrad, môžete tiež zistiť na webovej stránke www.nalog.ru alebo jednoducho na vašom daňovom úrade v informačných stánkoch.

V poli č. 106 „Základ platby“ sú písmenové ukazovatele. Jeden z nich je uvedený v platobnom príkaze.

Ak do tohto poľa zadáte „0“, daňový úrad má právo nezávisle priradiť platbu k jednému z uvedených dôvodov podľa právnych predpisov o daniach a poplatkoch.

Pole č. 107 „Zdaňovacie obdobie“ slúži na uvedenie frekvencie platenia dane/poplatku alebo konkrétneho dátumu platenia dane/poplatku ustanoveného daňovými predpismi. Indikátor obsahuje desať znakov spolu s bodkami.

Napríklad termín na zaplatenie ročnej dane podľa zjednodušeného daňového systému za rok 2007 je GD.00.2007. Práve táto hodnota sa objaví v poli 107. Ak sú platby štvrťročné - za prvý štvrťrok 2008 - KV.01.2008. Dane zo mzdy je potrebné poukázať do 15. dňa v mesiaci nasledujúcom po mesiaci výplaty. Za december 2007 sú teda dane z „mzdy“ splatné do 15. januára 2008 a daň z príjmu fyzických osôb sa odvádza v deň výplaty mzdy.

V poli č. 108 „Číslo dokladu“ sa uvádza číslo dokladu, na základe ktorého sa platba uskutočňuje. Závisí od základu platby. Značka „Nie“ nie je pripevnená. Ak sa uskutoční aktuálna platba alebo dobrovoľné splatenie dlhu, do tohto poľa sa zadá „0“.

V poli č. 109 „Dátum dokladu“ sa uvádza dátum dokladu, na základe ktorého sa platba uskutočňuje. Rovnako ako v predchádzajúcom prípade pozostáva z desiatich znakov (vrátane deliacich bodov medzi dňom, mesiacom a rokom), obsahuje však iba čísla. Pri prevode bežných platieb dane alebo dobrovoľnom splácaní dlhov zvyčajne stanovia dátum podpisu vyhlásenia. Ak príde platba po daňovej kontrole, tak sa píše dátum dokladu s požiadavkou na vrátenie nedoplatku. A v poli 108 bude uvedené číslo tejto požiadavky.

Pole č. 110 „Typ platby“ má dva abecedné znaky.

Ak je v tomto poli uvedené „0“, daňové úrady majú právo nezávisle klasifikovať platbu ako jeden z uvedených typov platieb (daň, penále, úrok alebo pokuta) podľa právnych predpisov o daniach a poplatkoch.

V poli č. 24 „Účel platby“ sú uvedené potrebné dodatočné informácie. Napríklad, ak sa daň prevádza do Dôchodkového fondu Ruskej federácie za jeho poistnú časť, malo by byť napísané: „Časť poistenia PFR, vaše číslo v Dôchodkovom fonde Ruskej federácie ako zamestnávateľa a obdobie, za ktoré platba je vykonaná."

Príklad 4

Zbaliť reláciu

CJSC Romulus odvádza platobným príkazom Jednotnú sociálnu daň do dôchodkového fondu na poistnú časť dôchodku za január 2008.

BCC tejto dane je 18210202010061000160.

CJSC je registrovaná na Federálnej daňovej službe č. 5 v Moskve.

Kód OKATO - 45286560000.

Keďže podnikateľ samostatne platí vypočítanú splatnú daň, znamená to, že „Základom platby“ je TP.

Platba dane za január teda „Zdaňovacie obdobie“ - MS.01.2008.

Platba je aktuálna, takže číslo dokladu je „0“ a dátum dokladu bude „0“, keďže vyhlásenia sa podpisujú len raz za štvrťrok a daň sa platí len za prvý mesiac prvého štvrťroka.

Ukazovateľ „Typ platby“ má hodnotu NS.

Platobný príkaz Romulus CJSC bude vyzerať takto.

Platobný príkaz je príkaz banke na prevod príslušných súm dodávateľom, finančným úradom a iným organizáciám. Účtovníčka ho vytlačí „ako kópiu“ v požadovanom počte kópií (od 3 do 5, podľa toho, v ktorej pobočke banky sa bežný účet nachádza).

Banka prijme platobný príkaz od platiteľa na vykonanie len vtedy, ak sú na bežnom účte peňažné prostriedky, pokiaľ sa banka s majiteľom účtu nedohodne inak. Po dohode strán môžu byť platobné príkazy urgentné, predčasné alebo odložené. Urgentné platby sa realizujú: pred odoslaním tovaru - zálohová platba, po odoslaní tovaru - priamym prevzatím tovaru, pri veľkých transakciách - čiastkové platby. Predčasné a odložené platby je možné realizovať v rámci zmluvných vzťahov bez toho, aby bola dotknutá finančná situácia zmluvných strán.

Uvádza údaje o platiteľovi a jeho banke, príjemcovi a jeho banke vrátane DIČ, BIC, sumy a účelu platby. Pracovník banky prevezme platobný príkaz na vyhotovenie, posledný exemplár opečiatkuje a vráti účtovníčke, aby sa táto operácia premietla do účtovníctva. Vytlačený platobný príkaz má platnosť desať dní.

DIČ sa prideľuje orgánom Štátnej daňovej služby Ruskej federácie, keď sú daňovníci registrovaní na daňovom úrade a je uvedené v platobnom príkaze vo všetkých prípadoch, keď je pridelené platiteľovi finančných prostriedkov.

BIC sa uvádza pre divízie zúčtovacej siete Ruskej banky, úverové inštitúcie a tie pobočky úverových inštitúcií, ktorým je pridelené, v súlade s „BIC adresára Ruskej federácie“.

Do príslušných polí platobného príkazu sa zadávajú čísla účtov platiteľa a príjemcu peňažných prostriedkov, ako aj čísla bankových účtov platiteľa a príjemcu, pre ktoré sa vykonávajú zúčtovacie operácie.

Ak je platiteľom alebo príjemcom úverová inštitúcia, názov úverovej inštitúcie sa uvádza v poliach „Plátca“ alebo „Príjemca“; v poliach „Banka“

platiteľ“ alebo „banka príjemcu“, resp

opäť sa uvedie úverová inštitúcia. Hodnota „Typ platby“ je uvedená slovami: „pošta“, „telegraf“, „elektronicky“.

Platiteľom je banka, v ktorej je otvorený bežný účet spoločnosti, v tej istej časti je uvedený názov podniku a číslo jeho bežného účtu.

Nižšie uvádzame kód, ktorý je pridelený našej banke v Centrálnej banke Ruskej federácie, a v stĺpci „debet“ - kód bežného účtu banky v Centrálnej banke Ruskej federácie.

Suma je vytlačená veľkými písmenami. Jeho digitálna hodnota sa opakuje v pravom hornom rohu.

V spodnej časti je podrobne uvedený účel platby, je pripevnený podpis správcu fondov a hlavného účtovníka a pečiatka podniku.

2.3 Postup pri prijímaní hotovosti z banky.

Podnik dostáva hotovosť od banky prostredníctvom pokladníka pomocou hotovostného šeku napísaného na jeho meno.

V súlade s predpismi o účtovníctve a výkazníctve v Ruskej federácii v podnikoch, ktoré nemajú pokladníka, môže povinnosti pokladníka vykonávať hlavný účtovník alebo iný zamestnanec na základe písomného príkazu vedúceho podniku.

Šeky sa vedú v osobitnej šekovej knižke. Ak chcete získať šekovú knižku, musíte vyplniť príslušnú žiadosť, ktorá uvádza priezvisko, meno a patronymiu pokladníka a poskytuje vzor jeho podpisu. Žiadosť je podpísaná manažérom a hlavným účtovníkom a potvrdená pečaťou podniku. Podľa tohto výpisu dostane pokladník šekovú knižku na 25 alebo 50 šekov. Ak chcete vybrať hotovosť z vášho bankového účtu, účtovník vyplní pokladničný šek, podpíše ho s vaším manažérom a odovzdá ho pokladníkovi. Pokladník si vopred objedná požadovanú sumu s podkladovým dokladom na evidenciu hotovostných operácií v účtovných evidenciách.

2.4. Postup pri vklade hotovosti v banke

hotovosť prijatá z bežného účtu do pokladne,

sú vynaložené výlučne na určený účel (účely, na ktoré boli peniaze prijaté, sú uvedené na zadnej strane pokladničného dokladu). Nevyčerpaný zostatok sa odovzdá do pokladne. Napríklad mzdy, ktoré neboli prijaté včas, musia byť vrátené na bežný účet do troch dní. Peniaze prijaté v pokladni ako vklad do základného imania, výťažok z predaja produktov v hotovosti sa ukladá na bežný účet

Prevod peňazí na bežný účet je formalizovaný pokladničným dokladom.

V banke pokladník, ktorý vkladá peniaze, vyplní „Oznámenie o hotovostných vkladoch“. Formulár „Oznámenie“ je možné získať u prevádzkovateľa banky.

Skladá sa z troch častí. Horná časť zostáva v nádobe,

Stredná časť (účtenka) sa odovzdá pokladníkovi. Spodná časť inzerátu (objednávka) sa tiež vracia do pokladne, ale až po vykonaní príslušnej operácie bankou a spolu s výpisom z účtu.

Každá z troch častí je označená: dátumom, od ktorého boli peniaze prijaté, bankou príjemcu a príjemcom, účelom príspevku. V pravom hornom rohu prvej a druhej časti uvádzame číslo nášho bežného účtu a sumu v číslach. Rovnaká suma je napísaná slovom v nasledujúcom poradí. Záznam musí začínať veľkým písmenom blízko začiatku poľa, ktoré je mu pridelené. Zostávajúce miesta na ihrisku prečiarknite vodorovnou čiarou.

Tretia časť je vyplnená trochu inak. V objednávke musíte uviesť kód banky príjemcu a výšku úveru (na našom bežnom účte bude táto suma odpísaná a v banke - ako úver).

V roku 2017 boli opäť zavedené zmeny v dizajne a príprave platobných dokladov pre odvody daní a poistného. Nižšie sú uvedené pravidlá na vyplnenie polí nového platobného príkazu - platobného listu - na prevod dane z príjmu fyzických osôb, UTII, zjednodušeného daňového systému a príspevkov na poistenie do Federálnej daňovej služby Ruskej federácie a Fondu sociálneho poistenia. Rovnako ako používanie pokladničných systémov pri bezhotovostnom platobnom styku.

NOVÝ PLATOBNÝ PRÍKAZ - PLATBA v roku 2019

Pri platení daní a poistného do rozpočtu používajte štandardné tlačivá platobných príkazov. Formulár a polia platobného príkazu, čísla a názvy jeho polí sú uvedené v prílohe 3 k nariadeniu schválenému Bankou Ruska zo dňa 19. júna 2012 č. 383-P.

Aký druh odhadovanej položky by mal byť vyplnený v platobnom liste? Pravidlá vypĺňania nových platobných príkazov v roku 2019 pri prevode daňových platieb do rozpočtu boli schválené nariadením ruského ministerstva financií zo dňa 12.11.2013. č. 107n. Tieto pravidlá sa vzťahujú na každého, kto prevádza platby do rozpočtového systému Ruskej federácie:

- platitelia daní, poplatkov a poistného;

- daňoví agenti;

- platiteľov cla a iných platieb do rozpočtu.

Pri všetkých bezhotovostných platbách je potrebná registračná pokladnica.

Mení sa požiadavka, pre ktorú sa musia použiť spôsoby platby. Zákon zaviedol pojem „bezhotovostný platobný postup“. Pred novelami vyžadoval používanie pokladničných systémov len na hotovostný platobný styk a bezhotovostný platobný styk prostredníctvom elektronických platobných prostriedkov (EPP). Definícia ESP je v zákone z 27. júna 2011 č. 161-FZ „O národnom platobnom styku“. Toto je napríklad:

- banková karta;

- akékoľvek elektronické peňaženky;

- online bankovníctvo atď.

CCP pre bezhotovostné platby: čo sa zmenilo

BolPokladničné systémy sa používajú pri prijímaní alebo platení peňažných prostriedkov hotovosťou a (alebo) elektronickými platobnými prostriedkami za predaný tovar, vykonanú prácu, poskytnuté služby...

Stalo sa toPokladničné systémy sa používajú pri prijímaní (prijímaní) a vyplácaní peňažných prostriedkov v hotovosti a (alebo) bankovým prevodom za tovar, prácu, služby...

Od 3. júla 2018 zákon vyžaduje používanie pokladničných systémov pri akomkoľvek spôsobe bezhotovostnej platby. Napríklad pri platbe pokladničným dokladom alebo príkazom na úhradu cez banku. Dodatočné kontroly však bude potrebné vykonať až od 1. júla 2019. Bezhotovostné platby, okrem elektronických prostriedkov, boli do 1. júla 2019 oslobodené od registračnej pokladnice (č. 4 ods. 4 zákona č. 192-FZ zo dňa 7. 3. 2018).

Odpovede na často kladené otázkyJe teraz potrebné používať pokladničné systémy na bezhotovostné platby s fyzickými osobami?

Áno treba. Od 1. júla 2018 je potrebné používať pokladničné systémy, avšak len pri platbách elektronickými platobnými prostriedkami. Napríklad pri platbe cez elektronické peňaženky a online bankovníctvo. Pre nové bezhotovostné spôsoby platby je odklad do 1. júla 2019. To znamená, že pri platbe bločkov a platobných príkazov cez operátora v banke bude potrebné používať registračnú pokladnicu až od 1. júla 2019. Vyplýva to z odseku 1 článku 1.2 ods. 21 článku 1.1 zákona z 22. mája 2003 č. 54-FZ, ods. 4 článku 4 zákona z 3. júla 2018 č. 192-FZ.

Je potrebné používať pokladničné systémy na bezhotovostné platby s organizáciami a individuálnymi podnikateľmi?

Nie, pri bezhotovostných platbách s organizáciami a individuálnymi podnikateľmi nie je v zásade potrebné používať pokladničné systémy. Výnimkou sú zúčtovania s predložením elektronického platobného prostriedku. Napríklad pri platbách kartou. Ak sa platby uskutočňujú prostredníctvom systému Klient-Banka, pokladnica nie je potrebná. Ide o bezhotovostnú platbu bez predloženia elektronického platobného prostriedku. Toto je uvedené v zákone č. 54-FZ z 22. mája 2003.

do menu

Od júna 2018 nové pravidlá pre bezhotovostné platby

Tieto zmeny sa týkajú všetkých organizácií a podnikateľov.

Od 1. júna 2018 sa menia pravidlá pre bezhotovostné platby (zákon č. 212-FZ zo dňa 26. júla 2017). Predtým mohla banka požiadať klienta o upresnenie platobného príkazu. Banka platbu zamietla len v prípade, že zákazník nereagoval. Teraz, keď banka prijme platobný príkaz, musí:

- uistite sa, že platiteľ má právo nakladať s peniazmi;

- skontrolujte, či platba spĺňa stanovené požiadavky;

- zistiť, či je na účte dostatok peňazí na platbu;

- vykonať ďalšie postupy podľa pokynov banky.

Podľa nových pravidiel banka nemôže od klienta žiadať upresnenie obsahu platby. To znamená, že od 1. júna 2018 má banka formálne právo odmietnuť z dôvodu akejkoľvek chyby v platobnom príkaze (). Chybu je možné opraviť iba v prípade, že existuje interný pokyn banky, ktorý vám umožňuje požiadať klienta o vysvetlenie. Za oneskorenú platbu v dôsledku nepresností v platbe budú musieť protistrany zaplatiť pokutu alebo právny úrok a Federálna daňová služba bude musieť zaplatiť pokutu.

Nové pravidlá vypĺňania platobných výmerov k dani z príjmov fyzických osôb od 1.8.2016

V teréne 110 Pri prevode daní od roku 2015 nebudete musieť vypĺňať pole „110“ a uvádzať typ platby (pokuty, úroky, pokuty, dlh). Daňové úrady a fondy môžu identifikovať typ platby KBK.

Výška platby slovami lúka 6 uvádza sa len v papierových platbách, v elektronickej verzii sa suma neuvádza slovami.

V teréne 21 " " musíte napísať číslo 5 a predtým tam boli 3.

Poznámka: Boli vykonané zmeny v . Banka by nemala odmietnuť prijatie papierového platobného príkazu, ak je nesprávne vyplnený údaj „Platobný príkaz“. Ak vaša servisná banka odmietla vykonať platbu z tohto dôvodu, môžete to nahlásiť centrálnej banke. (List Ministerstva financií zo dňa 4. októbra 2017 č. 05-09-06/64623)

V teréne 22 rekvizity" kód“ pokyny na prevod finančných prostriedkov uvádzajú jedinečný identifikátor časového rozlíšenia VYHRAŤ.

Namiesto UIN sa zapíše hodnota 0, ak platbu prevádzate sami a nie na požiadanie.Požiadavka na vyplnenie údajov „Kódu“ sa vzťahuje na príkazy na prevod finančných prostriedkov, ktorých formy sú stanovené nariadením Bank of Russia č. 383-P.

Poznámka: . Je vysvetlené, akú hodnotu UIN pridať do detailu KÓDU v poli 22 platobného príkazu.

do menu

Platenie daní pre tretie strany: ako vyplniť platobný formulár

Od 30. novembra 2016 je možné previesť dane do rozpočtu na inú osobu (právnickú aj fyzickú). Informovala o tom Federálna daňová služba.

Právnické osoby môžu previesť dane zo svojho účtu na iné organizácie a konatelia majú právo uhradiť daňové povinnosti spoločnosti z vlastných prostriedkov. To platí aj pre poplatky, penále, pokuty, poistné a týka sa to platiteľov poplatkov, daňových agentov a zodpovedného účastníka konsolidovaného celku daňovníkov.

Poznámka: Federálna daňová služba Ruska v liste z 25. januára 2018 č. ZN-3-22/478@ vysvetlila, ako je v takýchto prípadoch potrebné vyplniť „DIČ“, „KPP“ a „Plátca ” polia platobných dokladov.

Pri vypĺňaní platobného poľa 24 « Účel platby» sú uvedené doplňujúce informácie súvisiace s prevodom prostriedkov do rozpočtu a mimorozpočtových fondov.

Napríklad pri platení poistného môžete v tomto poli uviesť krátky názov mimorozpočtového fondu (FSS, FFOMS alebo dôchodkový fond) a registračné číslo organizácie.

Ak sa daň prevádza, uveďte názov dane a obdobie, za ktoré sa platba vykonáva. Napríklad: „Platba DPH za prvý štvrťrok 2017“, „Platba dane z príjmu za prvý štvrťrok 2017“.

V tomto prípade by celkový počet znakov v poli „Účel platby“ nemal presiahnuť 210 znakov (Príloha 11 k nariadeniu schválenému Bankou Ruska zo dňa 19. júna 2012 č. 383-P).

Pre tvoju informáciu

Pri prevode poistného za bežné obdobia v poli „Účel platby“ nezabudnite uviesť mesiac, za ktorý sa platí poistné. V opačnom prípade, ak má organizácia dlh po lehote splatnosti, daňový úrad získané prostriedky použije na úhradu tohto nedoplatku.

Ak platobný príkaz na poukázanie poistného neumožňuje určiť účel platby a obdobie, za ktoré sa platba vykonáva, fond najskôr pripíše príspevky na splatenie dlhu, ktorý vznikol skôr. A až potom sa zvyšná suma započíta do bežných platieb.

individuálni podnikatelia (IP) Pri vypĺňaní platobného príkazu, nových platobných príkazov na rok 2019 je potrebné uviesť aj adresu vašej registrácie alebo bydliska, uvedenú v symboloch „//“.

V teréne 8 na platobnom formulári podnikateľ vyplní priezvisko, meno, priezvisko a v zátvorkách - „IP“, ako aj registračnú adresu v mieste bydliska alebo adresu v mieste pobytu (ak tam nie je miesto). bydliska). Pred a za údajmi o adrese musíte vložiť znak „//“.

Príklad: Petrov Ivan Petrovič (IP) //Moskva, Petrovka 38, miestnosť 35//

Umiestnite kontrolný bod a OKTMO samostatnej divízie, za zamestnancov ktorej spoločnosť odvádza daň z príjmu fyzických osôb

Listom federálneho ministerstva financií bolo obdobie od 1. 1. 2014 do 31. 3. 2014 označené ako prechodné obdobie, počas ktorého je možné, ale nie nevyhnutné uvádzať UIN. Od 1. apríla 2014 bude postup pri uvádzaní identifikátorov povinný.

Počet znakov v poliach 8 a 16: „platiteľ“ a „príjemca“ by nemali byť väčšie ako 160.

Poznámka: Pozri list Penzijného fondu Ruska č. AD-03-26/19355 zo dňa 12/05/13

Pravidlá spracovania všetkých ostatných platieb okrem daní, príspevkov a platieb za komunálne a štátne služby zostávajú rovnaké.

Daňovník, ktorý sa dozvie, že v dôsledku chyby v platobnom príkaze nie je daň premietnutá na osobný účet, musí vykonať určité úkony. Prečítajte si o nich tému „“.

Poznámka: Pre organizácie a individuálnych podnikateľov bola otvorená sekcia o všetkých daniach a poplatkoch. Príďte kedykoľvek. Stiahnite si vyplnené príklady potvrdení o platbe 2019.

do menu

V 26 krajoch sa zmenia podrobnosti o vypĺňaní bločkov na úhradu daní a odvodov

Od 4.2.2019 treba byť opatrnejší pri vypĺňaní potvrdení o platbe daní, poplatkov, pokút a iných platieb. Federálna daňová služba Ruska oznámila, že v mnohých regiónoch sa zmení počet federálneho ministerstva financií. Tabuľka zhody medzi starými a novými bankovými účtami je uvedená v liste Federálnej daňovej služby z 28. decembra 2018 č. KCH-4-8/25936@.

Nové čísla UFK bude potrebné uvádzať na platbách od 4. februára. Centrálna banka zároveň zaviedla „prechodné“ obdobie. Pri vypĺňaní potvrdení o úhrade tak môžu do 29. apríla 2019 fungovať dva bankové účty (starý a nový). Po tomto dátume budú musieť platitelia uviesť len nové údaje (list Spolkovej štátnej pokladnice z 13. decembra 2018 č. 05-04-09/27053).

ĎALŠIE ODKAZY k téme

- Príklady VYPLNANIA PLATBY NA DAŇOVÝ ÚRAD

Pravidlá vypĺňania platobných príkazov pri prevode platieb do rozpočtu boli schválené nariadením Ministerstva financií Ruska zo dňa 12. novembra 2013 č. 107n. Vzťahujú sa na každého, kto platí: platiteľov daní, poplatkov a poistného.

Uvádzajú sa pravidlá na špecifikovanie informácií v podrobnostiach 104 - 110, „Kód“ a „Účel platby“ pri zostavovaní príkazov na prevod finančných prostriedkov na platbu daní, poplatkov za poistenie a iných platieb do rozpočtového systému Ruskej federácie.

Uvádzajú sa pravidlá na uvádzanie informácií identifikujúcich osobu alebo orgán, ktorý vydal príkaz na prevod finančných prostriedkov na úhradu platieb do rozpočtového systému Ruskej federácie. Kód v poli 101 platobnej karty.

Daňovník, ktorý sa dozvie, že chybou v platobnom príkaze nie je premietnutá daň na osobnom účte, musí urobiť nasledovné...

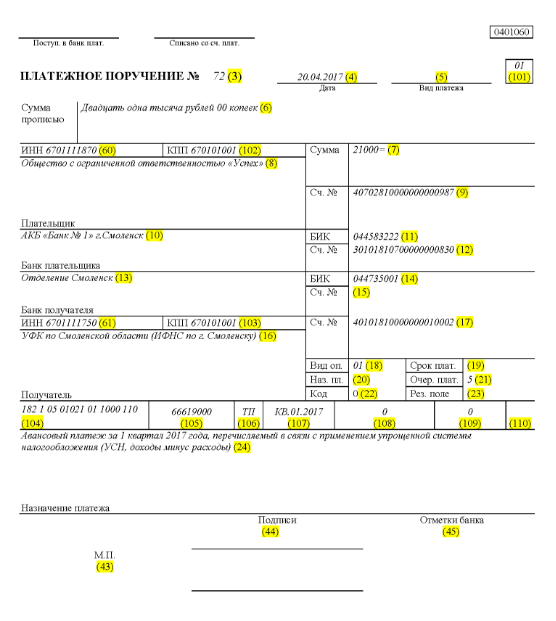

Ako vyzerajú vzory platobných príkazov v roku 2017? Zmenili sa nové požiadavky na vypĺňanie platobných príkazov.

Predkladajú sa vzory platobných príkazov týkajúcich sa dane z príjmov fyzických osôb, zjednodušeného daňového systému a iných príspevkov platených do štátnych fondov

Čo obsahuje platobný rozkaz 2017?

Platobný príkaz vytvorený na vygenerovanie a vyjadrenie sumy potrebnej na úhradu daní, poplatkov a príspevkov na účely poistenia zamestnancov podniku sa vykonáva na formulári 0401060. Každé pole má samostatné číslo. Doklad je potrebné vyplniť v súlade s KBK pre platenie daňových odpočtov a odvodov, ktoré sa vykonáva v roku 2017.

Zároveň by sa v roku 2017 mali zohľadniť tieto vlastnosti:

Nie je možné aplikovať ZKZ platné v roku 2016, napr. ZKZ pre príspevky do dôchodkového fondu sú zastarané.

Zmenili sa aj údaje na riadku 110 v PDF.

V roku 2017 sú údaje, ktoré je potrebné vyplniť, pokiaľ ide o príspevky a sumy dane, rovnaké:

1. Odsek 1 opisuje názov organizácie.

3. Do stĺpca 3 uveďte číslo platby, ktoré sa píše nie slovami, ale číslami.

4. Doložka 4 obsahuje dátum dokončenia oznámenia. Tu je potrebné dodržiavať tieto pravidlá:

ak sa dokument predkladá v papierovej forme, uvedie sa celý dátum vo formáte DD.MM.RRRR;

Elektronická verzia zahŕňa zaznamenanie dátumu vo formáte úverovej inštitúcie. Deň je označený 2 číslicami, mesiac dvoma a rok štyrmi.

5. V odseku 5 uveďte jednu z hodnôt: „urgent“, „telegraficky“, „poštou“ alebo iný ukazovateľ určený bankou. Ak to banka umožňuje, stĺpec môžete nechať prázdny.

6. Do odseku 6 napíšte výšku platby. V tomto prípade sú ruble napísané slovami a kopecky sú uvedené v číslach. Ruble a kopecky sa neznižujú ani nezaokrúhľujú. Ak je suma, ktorá sa má zaplatiť, celá suma a nemá drobné, potom haliere oddelené čiarkami sa nemusia zaznamenávať. V riadku „Suma“ sa nastaví suma, za ktorou nasleduje znak rovnosti „=“.

7. V bode 7 je uvedená čiastka určená na zaplatenie. Ruble sú oddelené od zmeny pomocou pomlčky „–“. Ak je číslo celé číslo, potom sa za ním umiestni znamienko rovnosti „=“.

8. V odseku „8“ je uvedené meno platiteľa, ak ide o právnickú osobu, je potrebné uviesť celé meno, bez skratiek a skratiek.

9. V odseku 9 uveďte číslo účtu platiteľa vedeného v bankovom ústave.

11. V bode 11 je uvedený kód banky identifikujúci inštitúciu, kde je platiteľ daní a príspevkov doručovaný.

12. V odseku 12 je uvedené číslo korešpondenčného účtu banky daňovníka.

13. Odsek 13 určuje banku, ktorá prevedené peňažné prostriedky dostane. Od roku 2014 sa názvy pobočiek Bank of Russia zmenili, preto si tento problém skontrolujte na oficiálnej webovej stránke finančnej inštitúcie.

14. Bod 14 tvorí identifikačný kód banky inštitúcie prijímajúcej peniaze.

15. V stĺpci 15 uveďte číslo príslušného bankového účtu, na ktorý sa prevádzajú príspevky.

16. V riadku 16 sa uvádza úplný alebo skrátený názov podniku prijímajúceho peňažné prostriedky. Ak ide o samostatného podnikateľa, uveďte celé priezvisko, meno a priezvisko, ako aj právny štatút. Ak nejde o samostatného podnikateľa, stačí uviesť celé meno občana.

17. V stĺpci 17 sa uvádza číslo účtu peňažného ústavu prijímajúceho peniaze.

18. Rekvizity 18 vždy obsahujú šifrovanie „01“.

19. Pokiaľ ide o detail 19, nič sa tu nezaznamenáva, pokiaľ banka nerozhodne inak.

20. Prázdnych zostáva aj 20 rekvizít.

21. V riadku 21 je potrebné určiť poradie sumy, ktorá sa má zaplatiť, v sume zodpovedajúcej legislatívnym dokumentom.

22. Požiadavka 22 predpokladá klasifikačný kód sumy, ktorá sa má zaplatiť, či už ide o príspevky alebo daňové odpočty. Kód môže pozostávať buď z 20 alebo 25 číslic. Podrobnosti existujú, ak ich pridelil príjemca peňazí a sú daňovému poplatníkovi známe. Ak si podnikateľ samostatne vypočíta, koľko peňazí by mal previesť, nie je potrebné používať jedinečný identifikátor. Inštitúcia prijímajúca peniaze určuje platby na základe číslovania TIN, KPP, KBK, OKATO. Preto v riadku uvádzame kód „0“. Žiadosť úverovej inštitúcie sa považuje za nezákonnú, ak pri zaznamenávaní DIČ musíte dodatočne napísať informácie o kóde.

23. Nechajte pole 23 prázdne.

24. V poli 24 opíšte účely, na ktoré sa platba uskutočňuje, a jej účel. Je tiež potrebné uviesť názov tovaru, prác, služieb, číslovanie a čísla používané v dokladoch, podľa ktorých sa platba priraďuje. Môžu to byť dohody, úkony, faktúry za tovar.

25. Požiadavka 43 zahŕňa pripevnenie plomby IP.

26. Pole 44 tvorí podpis oprávneného zamestnanca organizácie, vedúceho alebo zodpovedajúceho splnomocneného zástupcu. Aby sa predišlo nedorozumeniam, musí byť na bankovej karte uvedený splnomocnený zástupca.

27. Riadok 45 obsahuje pečiatku, ak doklad osvedčuje oprávnená osoba, stačí jej podpis.

28. Požiadavka 60 zaznamenáva DIČ daňovníka, ak je k dispozícii. Do tohto riadku môžu zadať informácie aj tí, ktorí zaznamenali SNILS v riadku 108 alebo identifikátor v poli 22.

29. DIČ príjemcu je podrobne určené 61.

30. Do riadku 62 zamestnanec bankového ústavu uvedie dátum podania oznámenia peňažnému ústavu spriaznenému s platiteľom.

31. Pole 71 obsahuje dátum odpísania peňazí z účtu daňovníka.

32. V poli 101 sa zaznamenáva stav platiteľa. Ak je organizácia právnickou osobou, napíšte 01. Ak ste daňovým agentom, uveďte 02. Kód 14 sa vzťahuje na platiteľov, ktorí vyrovnávajú záväzky s fyzickými osobami. Toto je len malý zoznam statusov, úplnejší sa nachádza v prílohe 5 k príkazu Ministerstva financií Ruska, ktorý bol vydaný v novembri 2013 a zaregistrovaný v registri pod číslom 107n.

33. Pole 102 tvorí kontrolný bod platiteľa odvodov a daní. Kombinácia obsahuje 9 číslic, z ktorých prvé sú nuly.

34. Pole 103 – kontrolné miesto prijímateľa prostriedkov.

35. Riadok 104 označuje indikátor BCC pozostávajúci z 20 po sebe nasledujúcich číslic.

36. Rekvizity 105 zobrazuje kód OKTMO - 8 alebo 11 číslic, možno ich zaznamenať do daňového priznania.

37. Podrobne 106 pri platbe cla a daní evidujte základ platby. TP sa uvádza, ak sa platba týka aktuálneho vykazovaného obdobia (roku). ZD znamená dobrovoľný peňažný príspevok na záväzky vzniknuté v uplynulých vykazovacích obdobiach, ak na ich úhradu nie sú zo strany daňového úradu kladené žiadne požiadavky.

Kde môžem získať úplný zoznam možných hodnôt? V odseku 7 dodatku 2 a odseku 7 dodatku 3 k príkazu Ministerstva financií Ruska vydanému v roku 2013.

Ak sa vykonávajú iné odpočty alebo nie je možné zaznamenať konkrétny ukazovateľ, napíšte „0“.

38. Požiadavka 107 je vyplnená v súlade s účelom platby:

ak sa platia dane, zdaňovacie obdobie je pevné, napríklad MS 02.2014;

ak sa vykonávajú colné platby, uvádza sa identifikačný kód colnej jednotky;

musíte vložiť peniaze v súvislosti s inými príspevkami - napíšte „0“.

39. Platba daňových príspevkov zahŕňa zadanie papierového čísla, ktoré slúži ako základ pre platbu.

40. Aké údaje sa zaznamenávajú v poli 109?

ak sa majú platiť daňové príjmy a zrážky colným orgánom, určte si dátum papiera, ktorý je podkladom pre platbu, dávajte pozor na prítomnosť 10 číslic v kódovaní (úplný zoznam ukazovateľov nájdete v ods. 10 dodatku 2 a odsek 10 dodatku 3 k príkazu Ministerstva financií Ruska, zaregistrovanému v novembri 2013);

ak sa do prostriedkov štátneho rozpočtu odvádzajú iné peniaze, napíše sa „0“.

V poli 110 už nie je potrebné vypĺňať druh zrážok.

Funkcie zostavenia riadku 107 v platobnom liste za rok 2017

Účtovníkov zaujímajú jemnosti vyplnenia riadku 107, ktorý sa nachádza v platobnom doklade v roku 2017. Na detaile 107 je uvedené zdaňovacie obdobie, kedy sa platí príspevok alebo daň. Ak nie je možné určiť zdaňovacie obdobie, do stĺpca 107 sa uvedie „0“.

Z akých zložiek pozostáva ukazovateľ zdaňovacieho obdobia a čo naznačuje, odborníci zdieľali:

8 číslic kombinácie sa líši sémantickým významom;

2 číslice sa považujú za oddeľujúce číslice, a preto sú oddelené bodkou.

Hodnota detailu 107 určuje frekvenciu platby:

mesačná pravidelnosť (MS);

štvrťročne (QW);

polročné (PL);

ročný (AP).

Čo znamenajú znamenia?

Prvé 2 znaky označujú frekvenciu vyplácania peňazí.

4-5 znakov poskytuje informáciu o čísle mesiaca vykazovaného obdobia, ak hovoríme o štvrťročných platbách, štvrťročné číslo je pevné, pre polročné odpočty platí polročné číslo. Pokiaľ ide o mesačné označenie, môže to byť číslo od 01 do 12. Číslo štvrťroka pozostáva z hodnôt 01–04. Polročné číslo je zaznamenané ako 01–02.

3-6 znakov rekvizít 107 je vždy oddelených bodkami.

Číslice 7-10 obsahujú rok, v ktorom sa platia príspevky.

Ak sa platba uskutočňuje iba raz za rok, potom 4. a 5. číslica predstavuje „0“.

Vzory, ako vyplniť riadok 107 v platobnom liste za rok 2017

Ako môžu vyzerať príklady poľa 107 v príkaze na úhradu za rok 2017? Príklady sú uvedené nižšie:

Obdobie vykazovania dane v riadku 107 platobného dokladu

Zdaňovacie obdobie sa zaznamenáva na výplatných páskach v 3 prípadoch:

ak sa platby uskutočnia v aktuálnom vykazovanom období;

ak nahlasovateľ samostatne zistí chybne uvedené údaje v daňovom priznaní;

pri dobrovoľnom zaplatení dodatočných súm dane za uplynulé vykazovacie obdobie, ak ešte nebola doručená od správcu dane požiadavka na úhradu poplatkov;

Zaznamenáva sa hodnota zdaňovacieho obdobia, za ktoré sa vkladajú alebo vyplácajú dodatočné peňažné prostriedky.

Ak sa spláca akýkoľvek vzniknutý dlh, či už splátkový, odložený alebo reštrukturalizovaný, a zvažuje sa konkurz na podnik s dlhmi alebo nesplateným úverom, je potrebné zaznamenať konkrétne číslo označujúce deň na ktorú bola zaplatená peňažná suma. Termín platby je uvedený takto:

TR – stanovuje lehotu splatnosti, ktorá je určená v oznámení od správcu dane na zaplatenie požadovanej sumy;

RS – číslo, kedy je uhradená časť splátkového dlhu vo vzťahu k daňovým odvodom s prihliadnutím na splátkový kalendár;

OT – zameriava sa na dátum ukončenia doby odkladu.

RT je dátum, kedy je splatený určitý podiel z reštrukturalizovaného dlhu, ktorý zodpovedá harmonogramu.

PB je číslo, kedy sa postup končí, ku ktorému dochádza, keď organizácia skrachuje.

PR – číslo, kedy končí pozastavenie vymáhania pohľadávky.

V – stanovuje dátum výplaty podielu investičného úveru na dani.

Ak je platba určená na splatenie dlhu a je vykonaná v súlade s kontrolným protokolom alebo podľa exekučného titulu, do hodnoty zdaňovacieho obdobia sa zaúčtuje „0“. Ak sa suma dane prevedie pred dátumom splatnosti, potom vedúci podniku stanoví budúce zdaňovacie obdobie, v ktorom sa plánuje platenie poplatkov a daňových zrážok.

Poradie zrážok v platobnom výmere 2017

Aké poradie sa platiteľ riadi, sa premietne do výplatného lístka, a to v stĺpci 21. Aké je poradie zrážaných súm? Ide o postupnosť odpisov peňazí, ktorými sa finančná inštitúcia riadi pri spracúvaní žiadostí od klienta. Otázku sledovania frontu rieši banka, ale účtovník by sa nemal úplne spoliehať na cudzincov, na tento proces dohliadajte sami.

V každom platobnom príkaze do poľa 21 zapíšte poradie od 1 do 5. Ku ktorému príkazu možno priradiť aktuálne zrážky? Nie menej ako piata etapa, pretože sa vykonávajú na dobrovoľnom základe. Platobné príkazy daňových úradov a kontrolných orgánov sú zaradené do tretej priority. To znamená, že do poľa 21 musíte napísať 3.

Bežné príjmy zamestnancov organizácie sú tiež platbou tretej priority. Odborníci hovorili podrobnejšie o poradí platieb:

Prvoradé sú platby realizované na základe exekučných titulov, ktorými sa zabezpečuje úhrada náhrady škody, ktorá mala za následok zhoršenie zdravia a života. Patrí sem aj prevod peňazí na inkaso výživného.

Po druhé sa zaznamenávajú platby súvisiace s odstupným a platmi bývalým a súčasným zamestnancom a odmeny autorom duševnej činnosti.

Tretia priorita sa vzťahuje na zrážky zo mzdy vyplácanej zamestnancom. V treťom rade je tiež možné odpísať dlh vzniknutý v súvislosti s platbou daní a poplatkov v súvislosti s oznámením prijatým od daňovej služby. Tretie miesto zaujíma aj poistné platené v mene regulačných a kontrolných orgánov.

Ostatné peňažné pohľadávky sa rozdeľujú v štvrtom poradí.

Zvyšné odvody sa držia v kalendárnom rade – aktuálne sumy zrážok, ktoré priamo súvisia s daňami a odvodmi.

Tabuľka. Stav platiteľa odvodov a daní v roku 2017

V stĺpci 101 platobného príkazu sú uvedené informácie o stave platiteľa peňažných prostriedkov. Stav je možné určiť na základe údajov uvedených v prílohe č. 5 príkazu Ministerstva financií, registrovanej pod číslom 107n. O hlavných stavoch sme už hovorili vyššie, ostatné sú uvedené v nasledujúcej tabuľke:

| Číslo stavu (zadajte do poľa 101) | Význam stavu platiteľa v roku 2017 |

| 01 | poplatník (platiteľ odvodov) - právnická osoba |

| 02 | daňový agent |

| 03 | federálna organizácia poštových služieb, ktorá vypracovala príkaz na prevod finančných prostriedkov pre každú platbu jednotlivca |

| 04 | daňový úrad |

| 05 | Federálna exekútorská služba a jej územné orgány |

| 06 | účastník zahraničnej ekonomickej činnosti - právnická osoba |

| 07 | colné oddelenie |

| 08 | platiteľ - právnická osoba (fyzický podnikateľ, právnik, notár, vedúci farmy), ktorá odvádza prostriedky na úhradu poistného a iných platieb do rozpočtu |

| 09 | daňovník - fyzická osoba podnikateľ |

| 10 | daňovník - notár vykonávajúci súkromnú prax |

| 11 | daňovník - advokát, ktorý zriadil advokátsku kanceláriu |

| 12 | daňovník - vedúci roľníckeho (hospodárskeho) podniku |

| 13 | daňovník - iná fyzická osoba - klient banky (majiteľ účtu) |

| 14 | platiteľom platieb fyzickým osobám |

| 15 | úverová organizácia (pobočka úverovej organizácie), platobný agent, federálna poštová organizácia, ktorá vypracovala platobný príkaz na celkovú sumu s registrom na prevody peňažných prostriedkov prijatých od platiteľov - fyzických osôb |

| 16 | účastník zahraničnej ekonomickej aktivity – jednotlivec |

| 17 | účastník zahraničnej ekonomickej aktivity - individuálny podnikateľ |

| 18 | platiteľ cla, ktorý nie je deklarantom, ktorý je podľa právnych predpisov Ruskej federácie povinný platiť clo |

| 19 | organizácie a ich pobočky prevádzajúce prostriedky zadržané zo mzdy (príjmu) dlžníka - fyzickej osoby na splatenie dlhov na platbách do rozpočtu na základe vykonávacieho dokumentu |

| 20 | úverová organizácia (pobočka úverovej organizácie), platobný agent, ktorý vypracoval príkaz na prevod peňažných prostriedkov na každú platbu jednotlivcom |

| 21 | zodpovedný člen konsolidovaného celku daňovníkov |

| 22 | členom konsolidovaného celku daňovníkov |

| 23 | orgány monitorujúce platenie poistného |

| 24 | platiteľ - fyzická osoba osoba, ktorá odvádza prostriedky na úhradu poistného a iných platieb do rozpočtu |

| 25 | ručiteľské banky, ktoré vypracovali príkaz na prevod finančných prostriedkov do rozpočtového systému Ruskej federácie pri vrátení dane z pridanej hodnoty nadmerne prijatej daňovníkom (pripísanej na neho) deklaratívnym spôsobom, ako aj pri zaplatení spotrebnej dane dane vypočítané z transakcií predaja tovaru podliehajúceho spotrebnej dani mimo územia Ruskej federácie a spotrebné dane z alkoholu a (alebo) výrobkov s obsahom alkoholu podliehajúcich spotrebnej dani |

| 26 |

Ako vyplniť pole 101 na výplatnom lístku v roku 2017?

Príklad, ako správne vyplniť všetky riadky platobného príkazu v roku 2017, je uvedený nižšie.

Povedzme, že spoločnosť s ručením obmedzeným s názvom „Úspech“ používa zjednodušený daňový systém a pôsobí v okrese Elninsky v regióne Smolensk. Konečné ukazovatele za 1. štvrťrok 2017 odzrkadľovali príjmy spoločnosti v rozmedzí 350 000 rubľov. V regióne neexistujú žiadne zvýhodnené daňové sadzby pre podiel na príjme.

Čiastka preddavku prechádzajúca zjednodušeným daňovým systémom, splatná pri prevode pri ukončení činnosti organizácie v 1. štvrťroku 2017, je preto:

350 000 * 6% = 21 000 rubľov.

To znamená, že platobný výmer zaevidovaný pod číslom 71 dňa 14.04.2017 bude hovoriť o poukázaní peňazí správcovi dane formou preddavku podľa zjednodušeného daňového systému za 1. štvrťrok 2017 vo výške 21 000 rubľov. Účtovník alebo iná zodpovedná osoba musí správne vyplniť platobný príkaz na túto sumu.

Takže v súlade s prevodom dane sa do poľa 21 zadáva piaty platobný príkaz na zrážky dane, poistné a iné druhy platieb.

V riadku 101 evidujte 01, pretože spoločnosť prenáša daňové príjmy. V poli 104 nastavte KBK pre platenie súm dane podľa zjednodušeného formátu zdaňovania príjmov - 18210501011011000110. V riadku číslo 105 napíšeme - OKTMO Elninsky okres Smolenského kraja - 66619000. V riadku 106 a v roku TP. 07 - KV 01.2017, čo znamená pohybové prostriedky za 1. štvrťrok 2017. V časti 108 nastavte „0“, v poli 109 – tiež „0“.

Riadok 22 označuje platbu bežných daňových odpočtov a príspevkov LLC, ktoré podnik vypočítal sám, takže píšeme „0“. UIN sa v tomto prípade nezaznamenáva. Na linke 24 uveďte ďalšie informácie týkajúce sa prevodu peňazí.

Jasný príklad toho, čo je správne z hľadiska daňového účtovníctva a odrazu cash flow podniku, je uvedený nižšie. Zelenou farbou sú čísla riadkov platobného príkazu.

Zmeny v platobných príkazoch od 1.1.2017

Organizácia platí dane a poistné, pričom sa riadi rovnakými pravidlami plnenia, ktoré nadobúdajú účinnosť 1. januára 2017. Zmeny sa dotkli plnenia polí 107–110.

Ďalšou dôležitou zmenou je, že úpravami prešla ZKZ týkajúca sa poistného. Nové BCC začnú fungovať v decembri 2016.

Vzor platobného príkazu na platby poistného do štátnych fondov od 1.1.2017

Nižšie uvádzame vzor vyplnenia platobného lístka ohľadom platenia poistného v roku 2017. V platobnom príkaze musíte uviesť údaje o svojom daňovom úrade, nie však o dôchodkovom fonde Ruskej federácie alebo fonde sociálneho poistenia (ako predtým).

Vzor potvrdenia o úhrade zálohy za 1. štvrťrok 2017

Vzor platobného príkazu na preddavok za 1. štvrťrok 2017 podľa zjednodušeného daňového systému (USN) príjmy mínus výdavky

vypĺňanie pravidiel v pohodlnej tabuľke

Pravidlá vypĺňania platobných príkazov pri prevode platieb do rozpočtu v roku 2017 určuje vyhláška Ministerstva financií Ruska zo dňa 12. novembra 2013 č. 107n. Tieto pravidlá sa vzťahujú na každého, kto prevádza platby do rozpočtového systému Ruskej federácie:

- platitelia daní, poplatkov a poistného;

- daňoví agenti;

- platitelia cla a iných platieb do rozpočtu;

- tretie strany, ktoré platia dane alebo poistné „za iných“.

Uvedené osoby musia správne rozumieť vypĺňaniu platobných príkazov v roku 2017, aby ich platby dostávali tak, ako majú a nemuseli hľadať zaplatené dane či poistné. Pre tieto účely odporúča venovať pozornosť tabuľke, ktorá obsahuje rozpis polí platobného príkazu a poskytuje odporúčania na zostavenie a vyplnenie jednotlivých kódov. Tabuľka už zohľadňuje všetky zmeny, ktoré nadobudli účinnosť 1. januára 2017.

| Platobné pole | Plnenie | |

| Informácie o platiteľovi | ||

| TIN | Do rozpočtu zadajte DIČ platiteľa (vrátane daňového agenta). V tomto prípade prvý a druhý znak nemôžu byť okamžite nuly. Pole sa nemusí vyplniť pri jednotlivcoch, ak v poli 108 uviedli SNILS alebo v poli 22 UIP. Vo všetkých ostatných prípadoch sa musí uviesť DIČ. | |

| kontrolný bod | Uveďte kontrolný bod platiteľa platieb do rozpočtu (vrátane účastníka zahraničnej ekonomickej aktivity, daňového agenta). Platitelia - jednotlivci uvádzajú v tomto poli nulu („0“). V prípade organizácií prvý a druhý znak nemôžu byť súčasne nuly | |

| Platiteľ | Organizácie (samostatné divízie) uvádzajú svoj názov organizácie | |

| Jednotliví podnikatelia uvádzajú priezvisko, krstné meno, priezvisko (ak existuje) a v zátvorkách - „IP“, registračnú adresu v mieste bydliska alebo registračnú adresu v mieste bydliska (ak nie je bydlisko). Pred a za údajmi o adrese vložte znak „//“. | ||

| Notári zaoberajúci sa súkromnou praxou uvádzajú priezvisko, meno, priezvisko (ak existuje) av zátvorkách - „notár“, registračnú adresu v mieste bydliska alebo registračnú adresu v mieste bydliska (ak miesto bydliska neexistuje). . Pred a za údajmi o adrese vložte znak „//“. | ||

| Právnici, ktorí si zriadili advokátske kancelárie, uvádzajú svoje priezvisko, krstné meno, priezvisko (ak existuje) a v zátvorkách - „advokát“, registračnú adresu v mieste bydliska alebo registračnú adresu v mieste bydliska (ak tam nie je bydlisko). ). Pred a za údajmi o adrese vložte znak „//“. | ||

| Vedúci roľníckych (farmárskych) domácností uvádzajú priezvisko, krstné meno, priezvisko (ak existuje) a v zátvorkách - „roľnícka farma“, registračnú adresu v mieste bydliska alebo registračnú adresu v mieste bydliska (ak neexistuje miesto bydliska). Pred a za údajmi o adrese vložte znak „//“. | ||

| Údaje o platiteľovi dane (ak dane platí zodpovedný člen konsolidovaného celku daňovníkov) | ||

| TIN | Uveďte DIČ zodpovedného účastníka konsolidovaného celku daňovníkov. Prvý a druhý znak nemôžu byť súčasne nuly. | |

| Ak platobný príkaz vyhotovuje člen konsolidovaného celku, v poli sa uvedie DIČ zodpovedného člena konsolidovaného celku, ktorého daňovú povinnosť plní. | ||

| kontrolný bod | Uvedie sa kontrolný bod zodpovedného účastníka konsolidovaného celku daňovníkov. Prvý a druhý znak nemôžu byť súčasne nuly. | |

| Ak platobný príkaz vystavuje člen konsolidovaného celku, v poli sa uvádza kontrolné miesto zodpovedného člena konsolidovaného celku, ktorého povinnosť platiť daň je splnená. | ||

| Platiteľ | Uveďte meno zodpovedného účastníka konsolidovaného celku daňovníkov. | |

| Číslo poľa | Kód poľa | Hodnota kódu poľa |

| Stav platiteľa | ||

| 101 | 1 | Daňovník (platiteľ odvodov) – právnická osoba |

| 2 | Daňový agent | |

| 6 | Účastník zahraničnej ekonomickej aktivity – právnická osoba | |

| 8 | Organizácia (individuálny podnikateľ), ktorá odvádza do rozpočtu ostatné povinné platby | |

| 9 | Daňovník (platiteľ odvodov) – fyzická osoba podnikateľ | |

| 10 | Daňovník (platiteľ poplatkov) – notár so súkromnou praxou | |

| 11 | Daňovník (platiteľ odmeny) – advokát, ktorý má zriadenú advokátsku kanceláriu | |

| 12 | Daňovník (platiteľ poplatkov) – vedúci roľníckeho (hospodárskeho) podniku | |

| 13 | Daňovník (platiteľ poplatkov) - iná fyzická osoba - klient banky (majiteľ účtu) | |

| 14 | Daňovník vykonávajúci platby fyzickým osobám | |

| 16 | Účastník zahraničnej ekonomickej aktivity – fyzická osoba | |

| 17 | Účastník zahraničnej ekonomickej aktivity – samostatný podnikateľ | |

| 18 | Platiteľ cla, ktorý nie je deklarant, ktorý je podľa ruských právnych predpisov povinný platiť clo | |

| 19 | Organizácie a ich pobočky, ktoré zadržali peňažné prostriedky zo mzdy (príjmu) dlžníka - fyzickej osoby na splatenie dlhov na platbách do rozpočtu na základe exekučného titulu | |

| 21 | Zodpovedný účastník konsolidovaného celku daňovníkov | |

| 22 | Člen konsolidovaného celku daňovníkov | |

| 24 | Platiteľ – fyzická osoba, ktorá odvádza ďalšie povinné platby do rozpočtu | |

| 26 | Zakladatelia (účastníci) dlžníka, vlastníci majetku dlžníka - unitárneho podniku alebo tretie osoby, ktoré vypracovali príkaz na poukázanie peňažných prostriedkov na splatenie pohľadávok voči dlžníkovi na úhradu povinných platieb zaradených do registra pohľadávky veriteľov počas postupov uplatňovaných v prípade konkurzu | |

| 27 | Úverové organizácie (pobočky úverových organizácií), ktoré vypracovali príkaz na prevod prostriedkov prevedených z rozpočtového systému, nepripísané v prospech príjemcu a podliehajúce vráteniu do rozpočtového systému | |

| 28 | Zákonný alebo oprávnený zástupca daňovníka | |

| 29 | Iné organizácie | |

| 30 | Iní jednotlivci | |

| KBK | ||

| 104 | Kód rozpočtovej klasifikácie (20 číslic) | |

| OKTMO | ||

| 105 | V platobnom príkaze musí organizácia uviesť OKTMO v súlade s All-Russian Classifier, schváleným nariadením Rosstandartu zo dňa 14. júna 2013 č. 159-ST (8 číslic) | |

| Základ platby | ||

| 106 | 0 | Príspevky za zranenia |

| TP | Platby dane (príspevky na poistenie) bežného roka | |

| ZD | Dobrovoľné splatenie dlhov za skončené zdaňovacie obdobia, ak daňový inšpektorát nepožiadal o zaplatenie daní (poplatkov) | |

| TR | Splatenie dlhu na žiadosť daňového inšpektorátu | |

| RS | Splatenie dlhu po lehote splatnosti | |

| OD | Splatenie odloženého dlhu | |

| RT | Splatenie reštrukturalizovaného dlhu | |

| VU | Splácanie odloženého dlhu v dôsledku zavedenia externého riadenia | |

| ATĎ | Splácanie dlhu pozastavené na vymáhanie | |

| AP | Splatenie dlhu podľa správy z kontroly | |

| AR | Splatenie dlhu na základe exekučného titulu | |

| IN | Splatenie investičného daňového dobropisu | |

| TL | Splatenie dlhu zakladateľom (účastníkom) dlžníckej organizácie, vlastníkom majetku dlžníka - jednotného podniku alebo treťou osobou počas konkurzu | |

| RK | Splatenie dlhu zaradeného do registra pohľadávok veriteľov počas konkurzu dlžníkom | |

| ST | Splácanie aktuálnych dlhov počas stanovených postupov | |

| Zdaňovacie obdobie a číslo dokladu | ||

| Hodnota poľa 106 „Základ platby“ | Hodnota, ktorá musí byť uvedená v poli 107 „Ukazovateľ zdaňovacieho obdobia“ | Hodnota, ktorá musí byť uvedená v poli 108 „Číslo dokumentu“ |

| Pri vypĺňaní poľa nevkladajte znak „Nie“. | ||

| TP, ZD | Pozri tabuľku nižšie | 0 |

| TR | Termín splatnosti uvedený vo výzve na zaplatenie daní (poplatkov). Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo výzvy na zaplatenie daní (poistné, poplatky) |

| RS | Dátum zaplatenia časti sumy dane zo splátky v súlade so stanoveným splátkovým kalendárom. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo rozhodnutia o splátke |

| OD | Dátum ukončenia odkladu. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo rozhodnutia o odklade |

| RT | Dátum úhrady časti reštrukturalizovaného dlhu v súlade s harmonogramom reštrukturalizácie. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo rozhodnutia o reštrukturalizácii |

| PB | Dátum ukončenia postupu použitého v prípade konkurzu. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | |

| ATĎ | Dátum, ku ktorému sa pozastavenie inkasa končí. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo rozhodnutia o pozastavení zberu |

| IN | Dátum zaplatenia časti investičného daňového dobropisu. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo rozhodnutia o poskytnutí úveru na daň z investícií |

| VU | Dátum ukončenia externého manažmentu. Zadajte údaje vo formáte „DD.MM.RRRR“ (napríklad „04.09.2017“) | Číslo prípadu alebo materiálu posudzovaného rozhodcovským súdom |

| AP | 0 | Číslo inšpekčnej správy |

| AR | 0 | Číslo exekučného dokumentu a na jeho základe začaté exekučné konanie |

| 0 | 0 | 0 |

| Zdaňovacie obdobie, ak je základom platby „TP, ZD“ | ||

| Popis | ||

| Prvé dve číslice ukazovateľa sú určené na určenie frekvencie platenia daní (poistného, poplatkov) ustanovených právnymi predpismi o daniach a poplatkoch. | ||

| PANI | Mesačné platby | |

| HF | Štvrťročné platby | |

| GD | Ročné platby | |

| Do 4. a 5. číslice ukazovateľa zdaňovacieho obdobia zadajte číslo: | ||

| od 01 do 12 | mesiac | |

| od 01 do 04 | Štvrťrok | |

| 01 alebo 02 | Polrok | |

| Do 3. a 6. číslice ukazovateľa zdaňovacieho obdobia vložte bodky ako deliace znaky | ||

| Rok, za ktorý sa daň prevádza, je uvedený 7 až 10 číslicami ukazovateľa zdaňovacieho obdobia | ||

| Pri platbe dane raz ročne zadajte nuly do 4. a 5. číslice ukazovateľa zdaňovacieho obdobia | ||

| Ak ročná platba stanovuje viac ako jeden termín na zaplatenie dane (poplatku) a pre každý termín sú stanovené konkrétne termíny na zaplatenie dane (poplatku), uveďte tieto dátumy v ukazovateli zdaňovacieho obdobia | ||

| Napríklad indikátor frekvencie platieb je označený takto: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Dátum podkladu k platbe | ||

| Kód základu platby (pole 106) | Aký dátum sa zadáva do poľa 109 | |

| TP | dátum podpísania daňového priznania (výpočet) | |

| ZD | «0» | |

| TR | dátum výzvy správcu dane na zaplatenie dane (príspevok na poistenie, poplatok) | |

| RS | dátum rozhodnutia o splátkovom kalendári | |

| OD | dátum rozhodnutia o odložení | |

| RT | dátum rozhodnutia o reštrukturalizácii | |

| PB | dátum rozhodnutia rozhodcovského súdu o začatí konkurzného konania | |

| ATĎ | dátum rozhodnutia o pozastavení zberu | |

| AP | deň právoplatnosti rozhodnutia o začatí trestného stíhania pre spáchanie daňového trestného činu alebo o odmietnutí trestného stíhania pre spáchanie daňového trestného činu | |

| AR | dátum vydania exekučného titulu a exekučného konania začatého na jeho základe | |

| IN | dátum rozhodnutia o poskytnutí úveru na daň z investícií | |

| TL | dátum rozhodnutia rozhodcovského súdu o uspokojení prejavu vôle splatiť pohľadávky voči dlžníkovi | |

| Platobný príkaz | ||

| Číslo poľa | Hodnota, ktorú pole nadobúda | Dôvody odpisu finančných prostriedkov |

| 21 | 3 | Pri prevode daní a odvodov povinného poistenia (ako aj penále a pokút za tieto platby) možno v poli 21 „Platobný príkaz“ uviesť hodnoty „3“ a „5“. Tieto hodnoty určujú poradie, v ktorom banka uskutoční platby, ak na účte organizácie nie je dostatok prostriedkov. Hodnota „3“ je uvedená v platobných dokladoch vystavených daňovými inšpekciami a pobočkami mimorozpočtových fondov pri nútenom vymáhaní pohľadávok. Hodnota „5“ je uvedená v platobných dokladoch, ktoré organizácie vypracúvajú nezávisle. Ak sú teda ostatné veci rovnaké, príkazy organizácií na prevod bežných daňových platieb budú vykonané neskôr ako žiadosti regulačných agentúr o zaplatenie nedoplatkov. Vyplýva to z ustanovenia odseku 2 článku 855 Občianskeho zákonníka Ruskej federácie a je potvrdené listom Ministerstva financií Ruska zo dňa 20. januára 2014 č. 02-03-11/1603 |

| 5 | ||

| Jedinečný identifikátor platby (UPI) | ||

| Číslo rekvizít | Hodnota rekvizít | |

| 22 | Pole „Kód“ musí obsahovať jedinečný identifikátor platby (UPI). Toto je 20 alebo 25 znakov. UIP musí byť premietnutý do platobného príkazu len vtedy, ak ho zriaďuje príjemca prostriedkov. Hodnoty UIP musia platiteľom oznámiť aj príjemcovia finančných prostriedkov. Toto je uvedené v odseku 1.1 pokynu Bank of Russia z 15. júla 2013 č. 3025-U. | |

| Pri platení bežných daní, poplatkov, poistného vypočítaných platiteľmi samostatne nie je potrebná dodatočná identifikácia platieb - identifikátory sú KBK, INN, KPP a ďalšie náležitosti platobných príkazov. V týchto prípadoch stačí v poli „Kód“ uviesť hodnotu „0“. Banky sú povinné vykonať takéto príkazy a nemajú právo vyžadovať vyplnenie poľa „Kód“, ak je uvedené DIČ platiteľa (list Federálnej daňovej služby Ruska z 8. apríla 2016 č. ZN-4-1/ 6133). | ||

| Ak sa platba daní, poplatkov a poistného uskutočňuje na žiadosť regulačných orgánov, hodnota UIP musí byť uvedená priamo v žiadosti vystavenej platiteľovi. Podobné vysvetlenia sú uvedené na oficiálnej webovej stránke Federálnej daňovej služby Ruska a v liste Federálnej daňovej služby Ruska z 21. februára 2014 č. 17-03-11/14-2337 | ||

Na základe materiálov z: taxpravo.ru, buhguru.com

V súčasnom domácom systéme bezhotovostného platobného styku je ťažké preceňovať úlohu platobného príkazu. Problémy však často vznikajú pri vypĺňaní určitých polí tohto formulára, čo môže následne viesť k problémom so spracovaním a pripísaním platby. Pre zjednodušenie postupu pri generovaní dokladu si môžete pomocou odkazu pozrieť vzor polí pre platobný príkaz v roku 2017.

Platobný príkaz

Oficiálny formulár platobného príkazu schválila Centrálna banka Ruska v nariadeniach zo dňa 19. júna 2012 N 383-P. Môžete si ho stiahnuť vrátane použitia právneho referenčného systému Consultant Plus.

Okrem samotného formulára Centrálna banka Ruska v tých istých vysvetleniach vyvinula a opísala polia platobného príkazu.

Skôr ako začnete vypĺňať objednávkový formulár, mali by ste si preštudovať požiadavky na obsah jeho častí uvedené v Prílohe č. 1 k Vysvetlivkám centrálnej banky. Musíte tiež pamätať na odporúčania ruského ministerstva financií o potrebe vyplniť všetky polia používané na identifikáciu prevodu.

Príloha č. 3 k vyššie uvedenému zákonu centrálnej banky Ruska obsahuje formulár platobného príkazu s číslami polí.

Je potrebné poznamenať, že centrálna banka Ruska priradila špecifický kód každej sekcii a platobným údajom a tiež opísala požiadavky na jeho obsah.

Skrátený zápis vyzerá takto:

- „1“ sa používa na označenie názvu dokumentu;

- „2“ – kód formulára podľa OKUD;

- „3“ – sériové číslo;

- „4“ - deň, mesiac a rok jeho zostavenia;

- „5“ – stĺpec platobného príkazu pre typ platby;

- „6“ - suma uvedená slovami;

- časť „7“ je určená na vyjadrenie výsledku v digitálnej podobe;

- pole „8“ obsahuje meno alebo celé meno pôvodcu platby;

- „9“ je označenie jeho účtu;

- „10“ slúži na vyjadrenie banky platiteľa;

- „11“ a „12“ - pre BIC a účet vyššie uvedenej úverovej inštitúcie;

- „13“ – číslo poľa platobného príkazu – slúži na zadanie údajov o banke príjemcu prevodu;

- „14“ a „15“ sú určené na zadanie BIC a účtu takejto štruktúry;

- meno alebo celé meno príjemcu peňazí je uvedené v časti „16“ a číslo jeho účtu - v poli „17“;

- bola zadaná hodnota „18“ na označenie typu operácie;

- na vyjadrenie informácií o termíne, účele a poradí prevodu sa v roku 2017 používajú čísla polí platobného príkazu od „19“ do „21“;

- „22“ alebo kód, do ktorého je zadané UIP alebo UIN;

- pole rezervy sa zobrazí ako „23“;

- účel platby by mal byť zaznamenaný v stĺpci „24“;

- podrobnosti „60“ a „61“ odrážajú DIČ strán transakcie prevodu peňazí;

- polia „101“ - „110“ sa používajú na zaznamenávanie informácií pri prevodoch v prospech rozpočtu;

- stĺpce „43“ a „44“ sú určené na podpis spracovateľa platieb a jeho pečiatku;

- „45“ - bankovky o debetovaní peňazí;

- hodnota „62“ sa používa na označenie dátumu prijatia príkazu úverovou inštitúciou;

- po vyplnení popisu polí platobného príkazu je potrebné poznamenať, že v stĺpci „71“ je uvedený dátum odpísania prostriedkov z účtu.

Pri platbách do rozpočtového systému je potrebné vyplniť aj nasledujúce polia:

- oddiel „101“ je určený na označenie statusu pôvodcu platby;

- stĺpce „102“ a „103“ sa používajú na zadanie kontrolných bodov účastníkov vyrovnania;

- BCC sa nachádza v poli „104“;

- známe miesto s kódom „105“ sa používa na zobrazenie OKTMO;

- oddiel „106“ je určený na zaznamenanie základu platby a číslo a dátum takéhoto dokladu sú uvedené v podrobnostiach „108“ a „109“;

- zdaňovacie obdobie je zobrazené v stĺpci „107“;

- pododdiel „110“ v súčasnosti nie je vydaný.

Na záver uvádzame vzor platobného príkazu s poliami na rok 2017 pre vašu referenciu. Je k dispozícii tu.

vzor platobného príkazu s číslami polí