Обычно для увеличения прибыли от продаж предприниматель рассматривает множество вариантов, некоторые из них - слишком рискованные, некоторые - совершенно невыполнимые. Пути решения отдельных проблем противоречат друг другу. В итоге, выбирается какой-то один вариант из множества предлагаемых. Неправильный выбор может привести к значительным убыткам, поэтому полагаться надо не на интуицию, а на и математические расчеты.

Специалисты советуют в первую очередь рассмотреть все возможности, которые помогут достичь увеличения прибыли от продаж, сравнить их, оценивая уровень риска, а после этого менять политику компании. Самый простой способ добиться результатов - это повысить цену на товары, которые предлагает компания. Повышать стоимость можно, пока она не отразится на спросе. Следует просчитать возможный убыток, а потом сравнить его с дополнительным доходом, который получается вследствие подобных манипуляций с ценами.

Если проведенный анализ показал, что такой метод не приведет к увеличению прибыли, то добиться результата можно, снизив объемы продаж. Создав искусственный дефицит, покупатели начнут бороться за вашу продукцию, а это сделает естественным . Но, гораздо эффективнее наращивать объемы . Удовлетворяя спрос текущих покупателей, вы сможете добиться желаемых результатов в финансовой области. Если решили снизить цену, то эффективность данного действия рассчитывается аналогично ее повышению.

Основные приемы борьбы с конкурентами

Чтобы привлечь внимание потенциальных покупателей, вашей компании желательно создать какие-то дополнительные свойства, новый сервис, повысить качество обслуживания. Помогает добиться увеличения прибыли от продаж устранение конкурентов. Их можно поглотить, либо вынудить покинуть данный сегмент. Установить монополию можно благодаря более качественному и дешевому обслуживанию покупателей.

Чтобы привлечь внимание потенциальных покупателей, вашей компании желательно создать какие-то дополнительные свойства, новый сервис, повысить качество обслуживания. Помогает добиться увеличения прибыли от продаж устранение конкурентов. Их можно поглотить, либо вынудить покинуть данный сегмент. Установить монополию можно благодаря более качественному и дешевому обслуживанию покупателей.

Добиться желаемого результата можно, изменив правила поведения в ключевом сегменте. Для снижения издержек во всех видах деятельности стоит коллективно обсудить все возможные нестандартные способы, которые помогут вполовину сократить расходы. Определив самую дорогую часть выполняемых операций, используя мозговую атаку, можно найти способ изменить текущую ситуацию. Полезно ставить себя на место покупателя, чтобы понять: что его больше всего раздражает, как его обслуживают, на что он обращает внимание прежде всего.

Ваше предложение должно выгодно отличаться от предложения конкурентов, оно должно быть уникальным. В этом случае клиент выберет вас. Если существует несколько отличий от конкурентов, то в качестве уникального предложения следует выбрать одно из них. Подобное качество можно искать не обязательно в самом товаре, но также в условиях торговли или дальнейшего обслуживания. Это может быть богатый ассортимент, удобное расположение и часы работы, доставка товара на дом, высококвалифицированный персонал или общая атмосфера в торговом зале.

Снижение затрат как способ увеличения прибыли от продаж

Для увеличения прибыли от продаж иногда достаточно просто снизить затраты. Данный метод в настоящее время не самый действенный, поскольку снизить расходы без ущерба качеству продукции очень сложно. Если компания выбрала именно этот способ, то необходимо тщательно обдумать все последующие действия и определить, в каком направлении наиболее выгодно двигаться. Специалисты предлагают несколько вариантов, среди которых снижение транспортных расходов, расходов на оплату труда, снижение себестоимости товара, которого можно добиться, используя более дешевое сырье.

Для увеличения прибыли от продаж иногда достаточно просто снизить затраты. Данный метод в настоящее время не самый действенный, поскольку снизить расходы без ущерба качеству продукции очень сложно. Если компания выбрала именно этот способ, то необходимо тщательно обдумать все последующие действия и определить, в каком направлении наиболее выгодно двигаться. Специалисты предлагают несколько вариантов, среди которых снижение транспортных расходов, расходов на оплату труда, снижение себестоимости товара, которого можно добиться, используя более дешевое сырье.

Для увеличения прибыли от продаж используются приемы экономии используемых трудовых и материальных ресурсов. Положительной динамики можно добиться за счет снижения трудоемкости и повышения производительности труда, которое обеспечивается несколькими способами. Самым эффективным среди них является механизация и автоматизация процесса производства, внедрение новейших технологий. Однако мероприятия по техники не гарантируют высокого результата. Желательно улучшать параллельно и организацию труда.

Снизить себестоимость продукции достаточно сложно, поскольку поставщики обычно повышают цены на свои услуги, а транспортные расходы также увеличиваются. В качестве временной меры можно снизить управленческие расходы. Чтобы достигнуть , требуется внедрить все варианты увеличения прибыли от продаж: повысить цены на продукцию, снизить затраты, увеличить объемы торговли. Выполнение данных пунктов приведет к увеличению прибыли от продаж в несколько раз.

Марина Букалова, Генеральный Директор Авиакомпания Sky Express, Москва

На какие вопросы вы найдете ответы в этой статье

- Как увеличить выручку

- Где искать клиентов для компаний класса эконом

- Как обеспечить повышение выручки, сокращая негативные направления

- Почему в кризис важно продвигать свои дополнительные услуги

В прошлом году мы встали перед важным для всех компаний, как мне кажется, вопросом, как увеличить выручку. Наши методы увеличения выручки позволили добиться роста этого показателя на 50%, однако на этом мы не остановились. При этом нам не потребовались глобальные изменения, ведь мы почти всегда трудимся в «кризисном» режиме. Но всё же наши методы увеличения выручки направлены на максимально эффективное использование имеющихся ресурсов. Расскажу подробнее, что мы сделали для повышения выручки.

5 методов увеличения выручки, которые мы используем на практике

1. Привлекайте клиентов премиум-сегмента. Главным ресурсом повышения выручки в нашем случае стали клиенты, перешедшие из сегмента премиум. Это понятно и без проведения маркетинговых исследований. Если провести аналогию нашей работы с супермаркетами – например, посетители «Азбуки вкуса» теперь решили ходить в «Пятерочку». Добиться такого эффекта несложно, достаточно лишь продемонстрировать, что различия в ассортименте супермаркетов незначительны. Если же ввести упаковку продуктов подобно «Азбуке вкуса», покупатель может и вовсе не видеть особой разницы.

При этом мы понимаем, что вряд ли сможем сохранить всех своих старых клиентов. Наша цель сначала заключалась в заинтересованности людей, предпочитали поезд вместо самолета, учитывая более дешевые билеты. Фактически, наши клиенты предпочли летать, поскольку цена перелетов стала сопоставимой с услугами железной дороги. Некоторые наши клиенты изначально рассматривают полеты как развлечение (если дешево, то почему куда-нибудь) бы не отправиться, от которого могут легко отказаться, Поэтому наша ставка сегодня приходится на клиентов, полет для которых является необходимостью, которым не по карману возможные излишества.

- Увеличение выручки организации на 25% на примере ресторана

2. Развивайте направления, которые дают хотя бы небольшой доход. Мы с осени 2008-го года занялись активным освоением рынка чартерных перевозок. Хотя данное направление слишком прибыльным не назовешь, всё же в период кризиса и сокращения спроса позволяет добиться повышения доходности, с уменьшением рисков (перекладываются риски по загрузке самолета непосредственно на туроператора). Планируем привлечь к работе дополнительных туроператоров, доводя долю чартеров до 25% от всего количества пассажирских перевозок, на долю выручки за счет чартерных рейсов должны приходиться 30-35% от всего валового объема.

3. Неэффективные направления сокращайте с умом. Сегодня для повышения выручки предпочтительно вложение своих средств в уже хорошо развитый сегмент, со стабильной долей рынка, своим клиентом, остается лишь обойти конкурента. Поэтому было принято решение о закрытии 2 направлений, которые не приносили достаточную прибыль – Самару и Казань. Эти города мы стали осваивать позднее остальных, еще не привлекли клиента по данным направлениям. Мы не располагали достаточными средствами, чтобы догнать своих конкурентов в этих регионах.

С другой стороны – важно внимательно следить за действиями своих конкурентов. Ведь уход одного из них будет вам полезен. Поэтому не отказывайтесь от своих намерений ранее, чем это сделает конкурент.

4. Не меняйте цены. Для удержания клиентов конкуренты порой прибегают к существенному снижению цен, из-за чего наши тарифы оказывались выше. Не считаю такой поход правильным – так компания лишь ослабляет себя. Например, продает 100 билетов по цене 2 тыс. рублей, и рассчитывает, что при цене 1500 сможет продать 150 билетов. Однако на практике этого не происходит, учитывая сравнительно небольшой рынок. В итоге продаются всё те же 100 билетов, но уже по меньшей цене – выручка сокращается, а затраты остаются на прежнем уровне.

Нельзя удерживать уходящих клиентов за счет снижения цены. Лучше переждать, пока им удастся побороть кризис, затем снова смогут вернуться к вашей услуге.

Сегодня наша задача – без изменения цен удержать не клиента, а количество клиентов. Если полеты за 3 тыс. рублей для клиентов оказываются дорогими, то обращаем внимание на тех, кому стало дорого летать за 5 тысяч – новых клиентов из сегмента премиум. Выживает в любом кризисе или люксовый, или бюджетный сегмент. Нужно предлагать либо дорогую продукцию гарантированного качества либо дешевую с меньшим сервисом.

5. Предлагайте дополнительные услуги за отдельную плату. С самого начала занимались развитием дополнительных услуг. Но если другие компании их уже включали в стоимость билета, мы их предложили как опцию, с возможностью отказаться. Также занялись развитием не только стандартных, но и новых услуг. Например, аренда автомобилей, заказ такси, дополнительная страховка. Мы не сталкиваемся с прямыми расходами – услуга оказывается лишь после её оплаты.

В 2008-м году мы за счет дополнительных услуг добились повышения выручки на 8%: при средней стоимость билета в $100 клиент платил за дополнительные услуги еще 8 долларов. В этом году планируем довести этот показатель до 23%.

Говорит Генеральный Директор

Виктор Шендрик, Генеральный Директор компании «Открытый рынок строительных инвестиций» (ОРСИ), Москва

Идея о создании торговой площадки по продаже долгов строительных компаний возникла еще до последствий кризиса для отечественной экономики. Тогда было понятно – на рынке складывается не самая лучшая ситуация для строительного рынка.

Запущена наша торговая площадка была с октября 2008-го года. Свыше 70% клиентов-продавцов ОРСИ в первый месяц работы были представлены физическими лицами, инвестировавшими в объекты недвижимости в период 2004-2005 годов.

Основными клиентами в ноябре оказались юридические лица – подрядчики и поставщики, у которых возник вопрос возврата дебиторской задолженности со стороны строительных компаний. В декабре 2008-го года отмечается всплеск спроса с повышением объема предложений (в 2 раза в сравнении с ноябрем), с увеличением среднего размера лотов. Причиной последнего стало появление в базе предложений о продаже прав на инвестиционные контракты и земельные участки.

Поэтому расширили в новом году свою деятельность. Если были представлены на торговой площадке долги строительных компаний, то сейчас перешли также к лотам в виде земельных участков, инвестиционных контрактов и ипотечных закладных.

Последнее произошло за счет появления в базе предложений о реализации прав на земельный участок и инвестиционные контракты

Потенциальными покупателями стали банки, финансовые компании, представители среднего и большого бизнеса, готовые к перспективным инвестициям в недвижимость, включая незавершенную. Продавцами стали крупные инвесторы, поставщики материалов либо подрядчиков, сотрудничавшие с застройщиками, но своих денег не получившие.

Говорит Генеральный Директор

Алексей Сухенко, Генеральный Директор российского представительства компании Trout & Partners, Москва

Мы провели изучение потребностей компаний – в результате был запущен новый проект «блиц-консалтинг». Он был представлен недорогим и антикризисным инструментом. Мы проводили анализ текущей ситуации, предоставляя эффективные рекомендации для компаний-клиентов. На всё требовалось не более недели. И при этом новая услуга оказалась более востребованной, хотя спрос на неё при наступлении кризиса вырос в разы.

За получением таких услуг до кризиса обращались представители среднего и малого бизнеса. Сейчас она стала актуальной среди крупных и среднекрупных организаций. Также претерпели определенные изменения и сами обращения. Если 80% до кризиса обращались за решением возникшей кризисной ситуации, а 20% были в очевидной предкризисной ситуации, то сейчас тенденция оказалась другой. Более половины обращений – когда еще не случилось ничего опасного, однако важно вооружиться заблаговременно. Уверен, что в ближайшие 2 года направление «блиц-консалтинга» станет главным источником нашего дохода.

Справка

Марина Букалова окончила Санкт-Петербургcкий государственный университет гражданской авиации. В авиационной индустрии работает более 10 лет. Занимала должность коммерческого директора в авиакомпании «КрасЭйр», позже – советника Генерального Директора по коммерции. Участвовала в различных проектах, посвященных развитию русского и зарубежного бизнеса группы компаний AirUnion. В 2004 году вошла в Топ-200 наиболее профессиональных коммерческих директоров России (рейтинг профессиональной репутации российских менеджеров, составляемый Ассоциацией менеджеров России)

Sky Express

Сфера деятельности:авиаперевозки.

Форма организации: ЗАО.

Месторасположение: Москва.

Численность персонала: 453.

Выручка: 3,926 млрд руб.

Стаж Генерального Директора в должности: с 2006 года.

Участие Генерального Директора в бизнесе: наемный менеджер.

Спасибо вам за то, что любите наш журнал так же, как и мы его.

Глава 2. Анализ финансовых результатов организации

Задачи, основные направления анализа финансовых результатов деятельности организации и его информационное обеспечение

В условиях рыночной экономики, важное значение приобретают показатели прибыли и рентабельности, которые являются экономическими результатами деятельности хозяйствующих субъектов.

Прибыль составляет основу экономического развития организации, т.к. рост прибыли создает финансовую базу для самофинансирования, расширяемого воспроизводства, решения проблем социальных и материальных потребностей трудового коллектива, технического переоснащения организации. Поэтому в условиях рынка ориентация организаций на получение прибыли является непременным условием предпринимательской деятельности. Прибыль характеризует абсолютную эффективность деятельности организации, является важнейшим показателем оценки его производственной и коммерческой деятельности, деловой активности и финансового благосостояния.

Рентабельность – относительный показатель. Рентабельность более полно, чем прибыль, отражает окончательные результаты хозяйствования, т.к. рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов.

Основными задачами анализа финансовых результатов являются:

Оценка выполнения заданий бизнес-плана по экономическим результатам;

Анализ динамики состава и структуры прибыли организации;

Определение влияния отдельных факторов на прибыль от продаж;

Рассмотрение состава и динамики операционных и прочих доходов и расходов, и их влияние на чистую прибыль;

Анализ влияния уплаченных налогов на прибыль;

Анализ общей суммы доходов и расходов;

Расчет показателей рентабельности и определение влияния отдельных факторов на показатели рентабельности;

Анализ рентабельности прибыли;

Выявление результатов дальнейшего увеличения прибыли, повышение рентабельности.

Источниками информации при анализе финансовых результатов являются «Бухгалтерский баланс» и «Отчет о финансовых результатах».

Анализ финансовых результатов деятельности организации осуществляются в целях:

Систематического контроля за выполнением планов реализации продукции и получением прибыли;

Выявления факторов, оказывающих влияние на объем реализации и финансовые результаты;

Выявления резервов увеличения объема реализации продукции и суммы прибыли;

Разработки мероприятий по использованию выявленных резервов.

Общая оценка динамики и структуры прибыли

Прибыль – это конечный финансовый результат деятельности организации, характеризующий абсолютную эффективность его работы.

Общая оценка динамики и структуры прибыли (убытка) дается на основании горизонтального и вертикального анализа по данным «отчета о финансовых результатах»

При общей оценки прибыли, необходимо рассчитывать абсолютное отклонение, темпы роста прибыли и удельные веса разных видов прибыли в выручке организации.

Механизм формирования прибыли:

1) Валовая прибыль – это разница между выручкой (Qвыр.) и себестоимостью (С/C), т. е.

Пвал =Qвыр. - С/C, (2.1)

2) Прибыль от продаж – это разница валовой прибыли (Пвал) и коммерческих (КР) и управленческих (УР) расходов, т. е.

Прод= Пвал - КР-УР, (2.2)

3) Прибыль до налогообложения – это прибыль от продаж за вычетом процентов к уплате (ПУ) и прочих расходов (ПР) и прибавления процентов к получения (ПП) и прочих доходов (ПД), т. е.

Пд.н.о.= Прод + ПП – ПУ + ПД – ПР, (2.3)

4) Чистая прибыль – это сумма прибыли до налогообложения (Пд.н.о) и отложенных налоговых активов (ОНА) за вычетом текущего налога на прибыль (ТНП) и отложенных налоговых обязательств (ОНО), т. е.

Пчист= Пд.н.о + ОНА – ТНП –ОНО, (2.4)

Таблица 2.1- Анализ динамики и структуры прибыли

| Наименование показателя | Сумма, тыс. руб. | Темп роста % | Удельный вес | ||||

| на 31.12.13 | на 31.12.14 | Отклонение (+;-) | на 31.12.13 | на 31.12.14 | отклонение | ||

| 1. Выручка | - | - | - | ||||

| 2. Себестоимость продаж | |||||||

| 3. Валовая прибыль | |||||||

| 4. Коммерческие расходы | |||||||

| 5.Управленченские расходы | |||||||

| 6. Прибыль от продаж | |||||||

| 7. Проценты к получению | |||||||

| 8. Проценты к уплате | |||||||

| 9. Прочие доходы | |||||||

| 10. Прочие расходы | |||||||

| 11. Прибыль до налогообложения | |||||||

| 12. Текущий налог на прибыль | |||||||

| 13. Изменение отложенных налоговых обязательств | |||||||

| 14. Изменение отложенных налоговых активов | |||||||

| 15. Прочее | |||||||

| 16. Чистая прибыль |

Вывод к таблице 2.1

Анализ данных таблицы позволяет сделать следующие аналитические выводы:

Выручка в 2014 году по сравнению с 2013 уменьшилась на _______ тыс. рублей или на ______%, что является негативным моментом;

Валовая прибыль уменьшилась на _______ тыс. рублей или на _____%, что является негативным моментом;

Прибыль от продаж уменьшилась на ______ тыс. рублей или на ____%, что является негативным моментом; организации можно порекомендовать снизить коммерческие расходы;

Прибыль до налогообложения уменьшилась на _______ тыс. рублей или на ______%, что также является негативным моментом; организации необходимо тщательнее отслеживать прочие доходы и расходы;

Чистая прибыль уменьшилась на _______ тыс. рублей или на _____;

Стоить заметить, что все виды прибыли организации в отчетном году, по сравнению с предыдущим, уменьшились; организации необходимо обратить внимание на увеличение выручки и сокращении себестоимости и всех видов расходов;

Разные темпы роста выручки и себестоимости вызвали изменения в структуре прибыли:

Удельный вес валовой прибыли увеличился на ____%;

Удельный вес прибыли от продаж увеличился на ____%;

Удельный вес прибыли до налогообложения увеличилась на _____%;

Удельный вес чистой прибыли увеличился на _____%.

Перераспределение произошло в пользу валовой прибыли, что свидетельствует о том, что темпы роста себестоимости исследуемой организации меньше темпов роста выручки.

Анализ прибыли от продаж

Прибыль от продаж, как правило, составляет наибольшую часть прибыли до налогообложения. Поэтому важно определить влияние отдельных факторов на нее.

При анализе прибыли (убытка) от продаж по данным «Отчета о финансовых результатах» можно определить влияние следующих факторов:

Изменение выручки;

Изменение цен на продукцию;

Изменение коммерческих расходов;

Изменение управленческих расходов;

Изменение себестоимости продукции.

Рассмотрим влияние каждого показателя.

1) Влияние изменения цен на прибыль от продаж.

Для определения влияния изменения цен на продукция на прибыль от продаж, целесообразно применять следующие расчеты:

Определим индекс цен (Y):

где - инфляция отчетного года;

Найдем выручку от продаж продукции (Q’) в сопоставимых ценах, которая определяется как отношение выручки отчетного периода к индексу цен (Y):

Влияние изменения цен на выручку (∆Qвыр.цен) определяется путем разницы величины выручки в отчетном периоде и выручки от продажи продукции в сопоставимых ценах:

∆Qвыр.цен=Qвыр.отч.-Q’выр. , (2.7)

Теперь можно определить изменение прибыли от продаж под влиянием изменения цен на продукцию (∆Пцен):

![]() , (2.8)

, (2.8)

где - это рентабельность продаж, определяемая путем деления прибыли от продаж на выручку;

2) Влияние изменения выручки на прибыль от продаж:

Влияние изменения объема выручки от продаж продукции определяется путем умножения дополнительной выручки от продаж, получаемой в связи с улучшением хозяйственной деятельности организации, на рентабельность продаж в предыдущем году, т.е.

где Qвыр.отч. – выручка в отчетном периоде, Qвыр.пр. – выручка в предыдущем периоде, Re –рентабельность продаж, определяемая путем деления прибыли от продаж на суммы выручки в предыдущих периодах.

3) Влияние изменения себестоимости на прибыль от продаж определяется по формуле:

, (2.10)

, (2.10)

где - себестоимость отчетного периода;

Себестоимость предыдущего периода;

Выручка отчетного периода;

Выручка предыдущего периода;

4) Влияние изменения коммерческих расходов на прибыль от продаж определяется по формуле:

, (2.11)

, (2.11)

где - коммерческие расходы отчетного периода;

Коммерческие расходы предыдущего периода.

5) Влияние изменения управленческих расходов на прибыль от продаж определяется по формуле:

, (2.12)

, (2.12)

где - управленческие расходы отчетного периода;

Управленческие расходы предыдущего периода .

По данным формулам проведем факторный анализ прибыли от продаж ОАО. Результаты представлены в таблице 2.2.

Таблица 2.2- Анализ прибыли от продаж

1) Изменение прибыли от продаж вод влиянием изменения индекса цен.

Инструкция

На производственном предприятии, как правило, выбирают одну из стратегий – либо повышение прибыли, либо сокращение затрат. Каждая из стратегий требует определенных вложений трудозатрат, капиталовложений и времени, поэтому идти сразу по двум направлениям не каждое предприятие может. Выбирается то, что проще и дешевле. Обычно производственное предприятие само продажами не занимается, а сдает товар оптовым покупателям. Строительство сети своих магазинов, найм и обучение торгового персонала предприятию невыгодно – никакая торговая наценка не оправдает понесенных расходов по продаже одного-единственного товара, выпускаемого заводом. Увеличение объема выпускаемой продукции тоже затратно – необходимы закупки дополнительного оборудования, строительство новых цехов и т.д. Поэтому чаще всего производственные организации идут по пути сокращения расходов. Модернизируют оборудование, сокращают штат, непроизводственные затраты, оплату коммунальных услуг, ищут более дешевое сырье и комплектующие, оптимизируют . В самом крайнем случае – сокращают зарплату рабочим.

Прибыль любой фирмы рассчитать очень просто - вычитая из доходов расходы. Существует два стандартных пути увеличения прибыли: увеличение доходов и снижение расходов. Однако гладко все выходит только на бумаге. Какие же конкретные шаги нужно предпринять, чтобы увеличить прибыль?

Инструкция

Разработайте стратегию, учитывающую все перспективные направления в развитии вашей фирмы , ее настоящее место на рынке и значение маркетинговых ходов для роста прибыли.

Оптимизируйте производство так, чтобы себестоимость конечного продукта . Для этого заключите договора с новыми поставщиками сырья или оптовиками, ориентируясь на более низкий уровень цен, проведите переоборудование предприятия, внедрите новые способы производства, проведите аттестацию сотрудников с целью выявления уровня профпригодности. Если это необходимо, увольте сотрудников, не соответствующих необходимому уровню. Согласуйте ваши действия в

На финансовую стабильность фирмы, конкурентоспособность, инвестиционную привлекательность влияет чистая прибыль. Это результат работы предприятия, сформировавшийся после вычета всех затрат и налогов. В кризисные годы многие предприятия столкнулись со снижением доходов и продаж. Чтобы преодолеть подобную ситуацию и остаться на плаву, компания должна пользоваться способами увеличения прибыли.

Давайте рассмотрим, как поднять прибыльность предприятия на 100%.

Что такое прибыль

Существует несколько формул для расчета данного финансового показателя:

- Выручка – Себестоимость продукции – Расходы (производственные, общехозяйственные, прочие) – Налоги.

- Финансовая прибыль + Валовая + Операционная – Налоги.

- Прибыль до налогообложения – Налоги.

Различные способы выражения, но суть одинаковая.

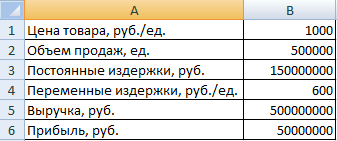

Рассчитаем чистую прибыль по балансу, используя электронную таблицу Excel:

Цифры условные. Такой расчет позволяет увидеть, какие детерминанты влияют на формирование прибыли.

Для получения чистой прибыли нужно найти прибыль до налогообложения, маржинальную и операционную.

Как связаны эти показатели:

- Валовая (маржинальная) иллюстрирует результативность продаж.

- Прибыль от реализации (операционная) показывает, насколько продуктивно ведется основная деятельность (эффективность производства, например).

- Прибыль до налогообложения очищена от прочих доходов и издержек от вспомогательной деятельности.

Таким образом, чистая прибыль – это показатель эффективности функционирования предприятия, освобожденный от всех затрат и издержек.

Как увеличить прибыльность предприятия на 100%

По сути, на профит инвестиций влияет три детерминанта: стоимость товара, объем продаж и затраты (постоянные и переменные). Давайте посмотрим, как повысить прибыльность предприятия, повлияв на один из этих факторов.

Будем использовать таблицу попроще:

Реализуемая продукция является рентабельной. Маржинальность бизнеса составляет 10%.

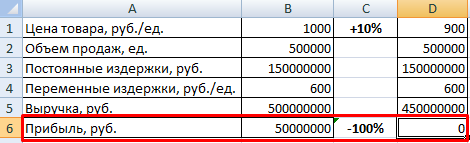

Как нужно изменить каждый фактор, чтобы увеличить прибыль на 100% (сохранив другие условия):

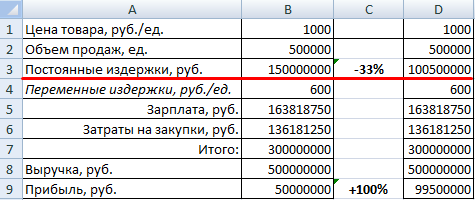

Эффект рычага будет равняться лишь трем. Хотя сокращать постоянные издержки достаточно трудно. Можно сэкономить на накладных расходах (командировках, обучении сотрудников; устранить потери от простоев и т.п.).

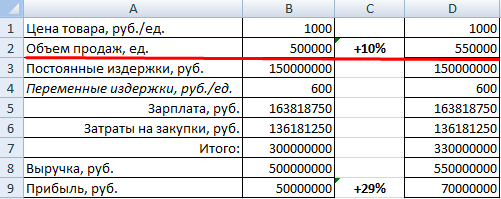

Давайте попробуем увеличить объем продаж на 10%.

Профит увеличился лишь на 29% (сравните со 100-процентным повышением прибыли при повышении цены на 10%). Эффект рычага равен трем.

Чтобы преодолеть кризис, предприятию нужно использовать все методы повышения прибыли. Рассмотрим еще на одном примере.

Напомним, что прибыль состоит из оборота, умноженного на маржу (формула выше). Оборот – это произведение трех элементов: числа клиентов, количества покупок (сколько раз клиенты совершают покупку за определенный период) и суммы среднего чека. Разворачиваем формулу дальше: количество клиентов – это число потенциальных покупателей (лидов), умноженное на конверсию покупателей.

Потенциальные покупатели – это люди, которые проявили интерес к товару (зашли в магазин, позвонили по объявлению, заглянули на интернет-страничку). Конверсия покупателей позволяет выяснить, сколько потенциальных покупателей стало реальными (совершили покупку).

Вот мы и пришли к развернутой формуле прибыли, которую указывали в начале статьи:

(Количество лидов * Конверсию лидов) * Средний чек * Число покупок * Маржинальность бизнеса.

Рассчитаем прибыль компании за предыдущий период:

Как оптимизировать данные факторы, чтобы увеличить прибыльность предприятия на 100%:

Количество потенциальных покупателей мы увеличили всего на 15%. Конверсию покупателей – на 5%. Сумму среднего чека – на 15%. Маржинальность – на 5%. В результате профит вырастет на 100%.

Таким образом, влияя только на один из факторов, сложно добиться необходимых улучшений. Наибольшее воздействие на профит инвестиций имеет цена, наименьшее – объем продаж. Падение продаж не так критично отразится на прибыли, как падение цен. Одновременного снижения этих двух показателей важно избегать любыми способами.

Переменные и постоянные затраты (вместе) влияют на чистую выручку почти так же, как и цена. Поэтому наилучший путь увеличения прибыли – оптимизация расходов и цены.