Na tej istej faktúre si môžete uplatniť DPH na odpočet po častiach v rôznych obdobiach. Teraz to oficiálne uznali aj samotní úradníci. Čo ovplyvnilo zmenu ich postavenia a ako uplatniť odpočet vo viacerých fázach v praxi, vám bližšie povieme v našom článku.

Predtým daňový poriadok neobsahoval žiadne pokyny týkajúce sa „rozloženia“ odpočtov DPH na rôzne zdaňovacie obdobia, takže úradníci, ktorí sa riadili zásadou „čo nie je dovolené, je zakázané“, dospeli k záveru, že uplatnenie odpočtu po častiach je nezákonné ( Články 171, 172 daňového poriadku Ruskej federácie) . Podobné vysvetlenia bolo možné opakovane vidieť v listoch Ministerstva financií Ruska (listy Ministerstva financií Ruska z 9. decembra 2010 č. 03-07-11/483, zo dňa 13. októbra 2010 č. 03-07- 11/408, zo dňa 16. januára 2009 č. 03-07-11 /09).

Medzitým takmer všetky súdy považovali za možné uplatniť odpočet na jednej faktúre v niekoľkých fázach (regulačný Federálny protimonopolný úrad Moskovskej oblasti zo dňa 2.12.2013 č. F05-15985/12, zo dňa 31.3.2011 č. F05-609/11 , zo dňa 25.03.2011 č.KA -A40/1116-11, FAS SKO zo dňa 17.03.2011 č.A32-16460/2010, FAS PO zo dňa 13.10.2011 č.F06-8602/11). Rozhodcovia poznamenali, že takéto použitie zrážok nie je v rozpore s normami daňového poriadku a nevedie k nezaplateniu dane do rozpočtu. Hlavná vec je, že časti odpočtu za jednu faktúru musia byť priznané v trojročnej lehote (odseky 27, 28 postu pléna Najvyššieho rozhodcovského súdu Ruskej federácie zo dňa 30. mája 2014 č. 33) .

Časť odpočtu DPH je možné preniesť do nasledujúcich období

Od 1. januára 2015 došlo k významným zmenám v § 172 daňového poriadku. Podľa dodatkov má platiteľ dane právo uplatniť si odpočet DPH (článok 171 odsek 2, článok 172 bod 1.1 daňového poriadku Ruskej federácie) v zdaňovacích obdobiach do troch rokov od registrácie tovaru. To znamená, že firmy sa teraz môžu „hrať“ s odpočtami a uplatniť si ich kedykoľvek sa im to hodí. Napríklad, aby sa predišlo vzniku sumy DPH na vrátenie, časť odpočtu sa teraz dá celkom jednoducho preniesť do nasledujúcich období. Spoločnosť sa tak vyhne dôslednej administratívnej kontrole, pretože pri uvádzaní výšky DPH, ktorá sa má vrátiť v priznaní, daňové úrady pri kontrole od stola vyžadujú predloženie všetkých dokladov oprávňujúcich nárok na odpočet. A nie všetci účtovníci to chcú riešiť.Nová norma daňového poriadku samozrejme neobsahuje jednoznačné povolenie na čiastočné uplatnenie odpočtov DPH, ale je zrejmé, že keďže sa rozšírili možnosti odpočtu, nemá teraz zmysel, aby správca dane delenie odpočtu zakazoval. A našťastie pre spoločnosti sa zodpovedajúce vysvetlenia od úradníkov začali objavovať pomaly.

Nedávne listy z finančného oddelenia (listy Ministerstva financií Ruska zo dňa 04.09.2015 č. 03-07-11/20290, 03-07-11/20293) teda uvádzajú, že výška „vstupnej“ DPH na jednej faktúre možno priznať na odpočet po častiach v rôznych zdaňovacích obdobiach. Je však potrebné poznamenať, že toto povolenie sa nevzťahuje na DPH z nadobudnutého investičného majetku, vybavenia na inštaláciu a nehmotného majetku, pretože v súvislosti s ním je daň odpočítateľná v plnej výške (článok 1 článku 172 daňového poriadku Ruskej federácie). federácia). Toto pravidlo sa nevzťahuje ani na iné odpočty DPH (napríklad vypočítané zo súm platby, preddavku; predložené predajcom tovaru (prác, služieb) vo vzťahu k sumám platby, čiastočná platba; zaplatená ako daň agent, atď.). Takéto zrážky by sa mali vykonať v zdaňovacom období, v ktorom platiteľ dane splní príslušné podmienky.

Algoritmus akcií na prijatie odpočtu DPH po častiach

Firma dostala od dodávateľa faktúru, na ktorej si chce po častiach odpočítať DPH. Čo sa týka účtovania, najprv sa na ťarchu účtu 19 premietne celá suma DPH uvedená v tejto faktúre. Ďalej si účtovník určí, akú časť z tejto sumy chce odpočítať v bežnom zdaňovacom období. A na rovnakú sumu je táto faktúra zaevidovaná v knihe nákupov.Podobné akcie by sa mali vykonať v nasledujúcom štvrťroku až do štvrťroka, kým sa „neminie celý odpočet za túto faktúru“. V nákupnej knihe sa teda viackrát objaví rovnaká faktúra, ale len na iné sumy. Ak spočítate všetky tieto sumy, účtovníkovi by mala „vyjsť“ so sumou uvedenou na samotnej faktúre.

PJSC "Volna" v apríli 2015 zakúpila automobil od LLC "Moscow Auto Sales Salon" za účelom jeho ďalšieho predaja za celkovú sumu 1 416 000 RUB. (vrátane DPH - 216 000 rubľov). Účtovníčka Voľnej as sa rozhodla „rozhádzať“ odpočet rovnakým dielom na tri štvrtiny (II., III. a IV. štvrťrok 2015).

V apríli 2015 (Q2) by sa pri kúpe auta mali v účtovníctve vykonať tieto zápisy:

DEBET 08 KREDIT 60

1 200 000 RUB - odráža sa cena auta;

DEBET 19 KREDIT 60

216 000 rubľov. - odráža výšku „vstupnej“ DPH;

DEBET 68 KREDIT 19

72 000 rubľov. (216 000 RUB: 3) – odráža sa prvá časť odpočtu DPH.

Za rovnakú sumu by mal účtovník Volna PJSC zaregistrovať faktúru od Moscow Auto Sales Salon LLC v nákupnej knihe za druhý štvrťrok 2015.

Posledný zápis a posledný úkon bude musieť účtovník vykonať v treťom a štvrtom štvrťroku 2015.

Vzniká otázka: kedy presne zahrnúť následné časti DPH do nákupnej knihy? Je to vlastne jedno. Dá sa zapnúť ktorýkoľvek deň v štvrťroku. Najpohodlnejšie je však podľa nás zaevidovať odpočet v knihe nákupov v prvý pracovný deň štvrťroka. A je vhodné skonsolidovať tento postup v objednávke o účtovnej politike organizácie.

V praxi môže vzniknúť nasledujúca otázka. Je možné pri začatí využívania odpočtu DPH na jednej faktúre preniesť druhú časť odpočtu DPH nie do ďalšieho najbližšieho štvrťroka, ale „preskočiť“ cez štvrťrok či dokonca štvrťroky? Spoločnosti, ktoré z nejakého dôvodu nemali v určitom štvrťroku predajné operácie (napríklad spoločnosti so sezónnym charakterom), to môžu chcieť urobiť. Podľa nášho názoru sa to dá. Ide hlavne o to, aby sa všetky časti odpočtu uplatnili v trojročnej lehote.

Krížové zmierenie s Federálnou daňovou službou

Od roku 2015 firmy vykazujú DPH pomocou nového formulára a nových pravidiel. Hlavnou zmenou je, že tlačivo priznania je teraz rozšírené a obsahuje časti, v ktorých sa uvádzajú údaje z nákupných a predajných kníh daňovníka. Po prijatí vyhlásenia daňové úrady vykonajú štvrťročné krížové odsúhlasenie všetkých faktúr uvedených vo výkazoch medzi predávajúcimi a kupujúcimi. V informácii z predajnej knihy dodávateľa musí byť záznam, ktorý zodpovedá záznamu v informácii z nákupnej knihy kupujúceho. To všetko bude prebiehať pomocou informačných systémov.Ak kupujúci, ktorý sa rozhodol využiť možnosť uplatnenia odpočtu vo viacerých fázach, premietne faktúru dodávateľa nie na celú sumu, ale na jej časť, potom je zrejmé, že pri zúčtovaní dane vznikne nesúlad . Mohlo by to mať v tomto prípade negatívne dôsledky pre dodávateľa alebo kupujúceho?

Nie, nebudú to mať žiadne negatívne dôsledky. Áno, spoločnosť sa môže stretnúť s nepríjemnosťami v podobe prijatia žiadosti z inšpekcie o poskytnutie vysvetlení a podkladov. Ak totiž informácie uvedené vo vyhlásení dodávateľa nezodpovedajú údajom kupujúceho, ak tieto nezrovnalosti svedčia o podhodnotení sumy DPH alebo o nadhodnotení dane požadovanej na vrátenie, daňové úrady majú právo požadovať faktúry, primárne a iné dokumenty súvisiace s týmito transakciami (odsek 8.1 článok 88 daňového poriadku Ruskej federácie). V tomto prípade však obe strany nič neporušujú, uplatnenie odpočtu kupujúcim po častiach je legálne, čo znamená, že kupujúci bude môcť poskytnúť komplexné vysvetlenie a predložiť potrebné dokumenty.

Stanovisko

Marina Kosulnikova, hlavná účtovníčka spoločnosti GalanRozdelenie odpočtu je bezpečné

Od roku 2015 je možné uplatniť si odpočet dane za DPH do troch rokov po registrácii tovaru (práca, služby), vlastníckych práv alebo tovaru dovezeného na územie Ruskej federácie a na iné územia spadajúce pod jej jurisdikciu (str. 1.1 § 172 zákona č. Kódex Ruskej federácie).

Pripomeňme, že legislatíva neobsahuje žiadne obmedzenia na výber obdobia, v ktorom je možné sumu DPH na faktúre zahrnúť do odpočtov. Neexistuje ani zákaz odpočítania časti dane na faktúre (rozdelenej do niekoľkých období) (regulačná Federálna protimonopolná služba Moskovskej oblasti zo dňa 12. februára 2013 č. F05-15985/12). Čiže odpočet je možné uplatniť na základe jednej faktúry po častiach v rôznych zdaňovacích obdobiach v rámci trojročného obdobia (listy Ministerstva financií Ruska zo dňa 18.05.2015 č. 03-07-RZ/28263 zo dňa 04/09/2015 č. 03-07-11/20293).

Táto novinka umožnila účtovníkom rozdeľovať odpočty podľa vlastného uváženia, napríklad vyhnúť sa daňovým kontrolám, keď veľký podiel odpočtov (viac ako 89 %) zvyšuje pravdepodobnosť kontroly na mieste (bod 3 Prílohy č. 2 k príkaz Federálnej daňovej služby Ruska z 30. mája 2007 č. MM-3 -06/333@) alebo vratná daň vedie k administratívnej kontrole (článok 8 článku 88 daňového poriadku Ruskej federácie).

Nie všetci účtovníci sa však ešte prispôsobili novinkám, mnohých zastavuje strach z vysvetľovania inšpektorom. Od tohto roku totiž daňové priznanie k DPH obsahuje informácie z účtovných kníh nákupov a predajov (v niektorých prípadoch sa informácie preberajú z denníka prijatých a vydaných faktúr) (článok 5.1 článku 174 daňového poriadku Ruskej federácie) . Vďaka tomu môžu daňové úrady automaticky porovnávať informácie o transakciách protistrán. Nezrovnalosti v údajoch s protistranou môžu mať za následok dodatočné dane, penále a pokuty.

Veríme, že rozdelenie odpočtu za jednu faktúru na niekoľko štvrťrokov (v rámci trojročného obdobia) by kupujúcemu a predávajúcemu nemalo spôsobiť žiadne problémy. Evidencia prijatej faktúry v knihe nákupov totiž znamená len to, že túto faktúru už niekto premietol do knihy predajov a nahral túto informáciu do daňovej databázy. Hlavná vec je, že suma uplatnená na odpočet na faktúre je rovnaká alebo nižšia ako daň v tejto faktúre vystavenej predávajúcim.

Čisto z technického hľadiska by ani rozdelenie odpočtu podľa faktúry nemalo predstavovať ťažkosti. Nákupná kniha by mala odrážať len tú časť DPH na vstupe, za ktorú sa v danom období odpočítavajú. Ukazuje sa, že jedna faktúra bude v nákupnej knihe uvedená toľkokrát, na koľko častí bude odpočet rozdelený.

2016-12-08T13:45:26+00:00Týmto článkom otváram sériu lekcií o práci s DPH v 1C: Účtovníctvo 8.3 (revízia 3.0). Pozrieme sa na jednoduché príklady účtovania v praxi.

Väčšina materiálu bude určená pre začínajúcich účtovníkov, no svoje si nájdu aj skúsení. Aby ste nezmeškali vydanie nových lekcií, prihláste sa na odber noviniek.

Pripomínam, že toto je lekcia, takže moje kroky môžete pokojne zopakovať vo svojej databáze (najlepšie v kópii alebo cvičnej).

Tak poďme na to

V polovici minulého storočia Laura Mauriceová(Francúzi) vymysleli novú daň - Daň z pridanej hodnoty, skrátene.

Myšlienka dane sa ukázala byť taká úspešná, že postupom času sa DPH objavila aj v iných krajinách (teraz ich je 137); DPH prišla do Ruska 1. januára 1992.

Mimochodom, úžasne štruktúrované informácie o DPH sú na stránke daňovej služby, odporúčam prečítať (odkaz).

Situácia na zváženie

my (platca DPH)

01.01.2016 kúpil stolička za sebou 11800 rubľov (vrátane DPH). 1800 rubľov)

05.01.2016 predané stolička za sebou 25000 rubľov (vrátane DPH). 3813.56 rubľov)

Požadovaný:

- vkladať dokumenty do databázy

- vytvoriť nákupnú knihu

- vytvoriť predajnú knihu

- vyplniť daňové priznanie k DPH za 1. štvrťrok 2016

Toto všetko urobíme spoločne a cestou vás upozorním na detaily, ktoré potrebujete vedieť, aby ste pochopili správanie programu.

Robíme nákup

Prejdite do časti „Nákupy“, položka „Účtenky“ ():

Vytvoríme nový doklad pre príjem tovaru a služieb:

Vypĺňame ho v súlade s našimi údajmi:

Pri vytváraní novej položky produktu nezabudnite na jej karte uviesť sadzbu DPH 18%:

Je to potrebné pre pohodlie - automaticky sa vloží do všetkých dokumentov.

Venujeme pozornosť aj položke „DPH navrchu“ zvýraznenej na obrázku dokumentu:

Po kliknutí naň sa zobrazí dialógové okno, v ktorom môžeme určiť spôsob výpočtu DPH v doklade (navrchu alebo celkovo):

Tu môžeme zaškrtnúť políčko „Zahrnúť DPH do ceny“, ak chcete, aby bola DPH na vstupe súčasťou nákladov (priradená 41 účtom namiesto 19).

Všetko necháme predvolené (ako na obrázku).

Zaúčtujeme doklad a pozrieme sa na výsledné transakcie (tlačidlo DtKt):

Všetko je logické:

- 10 000 rubľov išlo do nákladov (debet 41 účtov) v súlade s naším dlhom voči dodávateľovi (kredit 60).

- 1 800 rubľov bolo vynaložených na takzvanú „vstupnú“ DPH, ktorú akceptujeme na započítanie (debet 19) v súlade s naším dlhom voči dodávateľovi (kredit 60).

Celkom po týchto príspevkoch:

- Náklady na tovar (debet 41) - 10 000 rubľov.

- DPH na vstupe, ktorá sa má pripísať (debet 19) - 1 800 rubľov.

- Náš dlh voči dodávateľovi (kredit 60) je 11 800 rubľov.

Zdá sa, že toto je všetko, keďže účtovníci často zo zvyku venujú pozornosť iba záložke s účtovnými zápismi.

Chcem vám však hneď povedať, že pre „trojku“ (rovnako ako pre „dvojku“) tento prístup nemožno považovať za dostatočný. A preto.

1C: Účtovníctvo 3.0 okrem účtovných zápisov vykonáva aj zápisy do registrov tzv. Práve na záznamy v týchto registroch zameriava svoju prácu.

Kniha príjmov a výdajov, kniha nákupov a predajov, potvrdenia, hlásenia na vykazovanie... takmer všetko (snáď okrem takých prehľadov ako Rozbor účtu, SOĽ atď.), vypĺňa presne na základe registrov, a už vôbec nie účtovné účty .

Preto je jednoducho životne dôležité, aby sme sa postupne naučili „vidieť“ pohyby v týchto registroch, aby sme lepšie pochopili a v prípade potreby korigovali správanie programu.Takže poďme na kartu registra " Uvedená DPH":

V príjmoch z tejto evidencie sa kumuluje naša došlá DPH (podobne ako pri účtovaní na ťarchu účtu 19).

Skontrolujeme - splnili sme všetky podmienky, aby sa táto účtenka premietla do nákupnej knihy?

Ak to chcete urobiť, prejdite do časti „Prehľady“ a vyberte položku „Kúpna kniha“:

Tvoríme ho na 1. štvrťrok 2016:

A vidíme, že je úplne prázdny.

Celé je to v tom, že sme neevidovali prijatú faktúru od dodávateľa. Urobme to a zároveň sa pozrime, aké pohyby robí cez registre (spolu s príspevkami).

Za týmto účelom sa vrátime k príjmovému dokladu a v spodnej časti vyplníme číslo a dátum faktúry od dodávateľa a potom klikneme na tlačidlo „Zaregistrovať sa“:

Všimnite si prosím začiarkavacie políčko „Premietnuť odpočet DPH do nákupnej knihy podľa dátumu prijatia“. Toto je začiarkavacie políčko, ktoré je zodpovedné za zobrazenie nášho účtenky v nákupnej knihe:

Pozrime sa na zaúčtovania a pohyby podľa registrov prijatej faktúry (tlačidlo DtKt):

Príspevky sú celkom očakávané:

- DPH na vstupe odpočítame z kreditu 19 na debet 68,02. Touto operáciou si znižujeme vlastnú splatnú DPH.

Celkom po tejto operácii:

- K 19. marcu je zostatok 0.

- Podľa 68.02 - debetný zostatok 1800 (v súčasnosti nám štát dlhuje).

A teraz to najzaujímavejšie, pozrime sa na registre (časom sa ich musíte naučiť všetky spolu s účtovou osnovou).

Registrovať" uvedená DPH“ – náš starý priateľ:

Len tentoraz bol zápis vykonaný ako výdavok. Týmto sme odpočítali došlú DPH, podobne ako pri dobropise na účet 19.

A tu je pre nás nový register" Nákupy s DPH":

Pravdepodobne ste už uhádli, že práve záznam v tomto registri je zodpovedný za to, aby ste sa dostali do nákupnej knihy.

Kniha nákupov

Snažíme sa pretvoriť nákupnú knihu na 1. štvrťrok:

A voila! Naša účtenka bola zaradená do tejto knihy a to všetko vďaka zápisu v evidencii „Nákupy DPH“.

O denníku faktúr

Mimochodom, tretí register sme nepovažovali za „Venník faktúr“. Bol o tom zaznamenaný záznam, ale skúsme vytvoriť práve tento denník.

Ak to chcete urobiť, prejdite do časti „Prehľady“, položka „Denník faktúr“:

Tento denník vytvárame za 1. štvrťrok 2016 a... vidíme, že denník je prázdny.

prečo? Faktúru sme predsa zadali a zápis do evidencie bol vykonaný. A celá pointa je v tom, že od roku 2015 sa vedie evidencia prijatých a vystavených faktúr len pri vykonávaní obchodnej činnosti v záujme inej osoby na základe sprostredkovateľských zmlúv (napríklad provízne obchodovanie).

Naša faktúra pod túto definíciu nespadá, a preto sa v časopise neobjavuje.

Realizácia implementácie

Prejdite do sekcie „Predaj“, položka „Predaj (úkony, faktúry“):

Vytvárame doklad o predaji tovaru a služieb:

Vyplňte ho v súlade s úlohou:

A opäť okamžite venujeme pozornosť zvýraznenej položke „DPH spolu“.

Doklad zaúčtujeme a pozrieme sa na zaúčtovania a pohyby podľa registrov (tlačidlo DtKt):

Očakávané účtovné zápisy:

- Náklady na stoličku (10 000 rubľov) sme odpísali ako kredit 41 a okamžite sme to premietli ako debet 90,02 (náklady na predaj).

- Výnosy (25 000 rubľov) sme premietli do kreditu 90,01 a okamžite sme premietli dlh kupujúceho voči nám ako debet 62.

- Nakoniec sme premietli náš dlh na DPH vo výške 3813 rubľov 56 kopejok voči štátu pod kredit 68,02 v súlade s debetom 90,03 (daň z pridanej hodnoty).

A ak sa teraz pozrieme na analýzu 68.02, uvidíme:

- 1 800 rubľov debetom je naša DPH na vstupe (z prijatia tovaru).

- 3 813 rubľov a 56 kopejok na úver je naša výstupná DPH (z predaja tovaru).

- No, kreditný zostatok 2013 rubľov a 56 kopejok je suma, ktorú budeme musieť previesť do rozpočtu na 1. štvrťrok 2016.

S elektroinštaláciou je všetko jasné. Prejdime k registrom.

Registrovať" Predaj s DPH“ je úplne podobná evidencii „Nákupy DPH“, len s tým rozdielom, že záznam do nej zaisťuje zahrnutie tržieb do predajnej knihy:

Poďme sa na to pozrieť.

Predajná kniha

Prejdite do sekcie „Prehľady“, položka „Kniha predajov“:

Tvoríme ho na 1. štvrťrok 2016 a vidíme našu implementáciu:

Úžasný.

Ďalšia fáza na ceste k vytvoreniu daňového priznania k DPH.

Analýza účtovníctva DPH

Prejdite do sekcie „Prehľady“, položka „Analýza účtovníctva DPH“:

Tvoríme ho za 1. štvrťrok a veľmi jasne vidíme všetky poplatky (odchádzajúca DPH) a odpočty (dph na vstupe):

DPH k platbe sa okamžite zobrazí. Všetky významy sa dajú dešifrovať.

Napríklad dvakrát kliknite ľavým tlačidlom myši na implementáciu:

Správa sa otvorila...

V čom, mimochodom, vidíme našu chybu – zabudli sme vystaviť faktúru za predaj.

Poďme opraviť túto chybu. Ak to chcete urobiť, prejdite na implementačný dokument a úplne dole kliknite na tlačidlo „Napísať faktúru“:

Asistent účtovníctva DPH

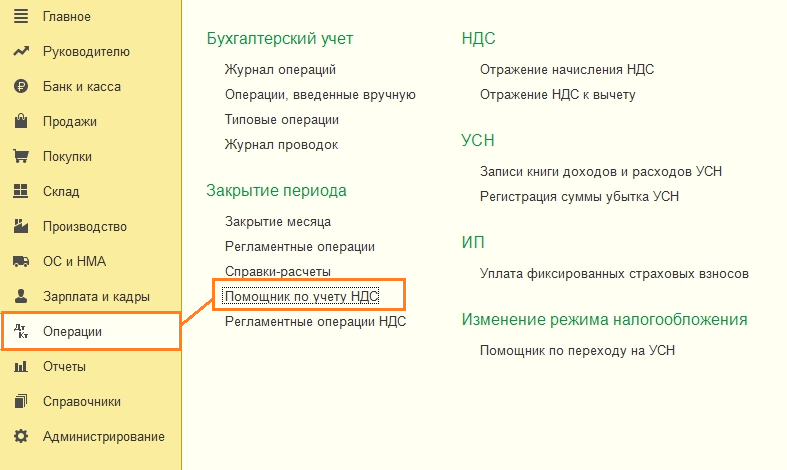

Teraz prejdite do časti „Operácie“ a vyberte „Asistent účtovníctva DPH“:

Tvoríme ho na 1. štvrťrok 2016:

Tu, v poradí, hovoríme o krokoch, ktoré je potrebné vykonať na vygenerovanie správneho priznania k DPH.

Najprv prenesme dokumenty za každý mesiac:

Je to potrebné v prípade, že sme doklady zadávali spätne.

Vynecháme vytváranie záznamov nákupnej knihy, pretože v našom najjednoduchšom prípade tam jednoducho nebudú.

A nakoniec kliknite na položku „Vrátenie DPH“.

Vyhlásenie

Vyhlásenie sa otvorilo.

Je tu veľa sekcií. Budeme brať do úvahy iba hlavné body.

Po prvé, v časti 1 bola vyplnená konečná suma, ktorá sa má zaplatiť do rozpočtu:

V oddiele 3 je uvedený samotný výpočet dane (odvedená a prijatá DPH).

Odporúča sa štruktúrovať moderný tok dokumentov pomocou programov, ktoré vám umožňujú podrobne prispôsobiť výkazníctvo, reformovať a vykonávať operácie bez toho, aby ste sa uchýlili k tradičnej nomenklatúre záležitostí. Zložitý problém je vyriešený prostredníctvom spoločnej aplikácie.

Začiatok práce

Reforma dane z pridanej hodnoty je zdokumentovaná v prílohe 1C 8.3 Účtovníctvo 3.0 Účtovníctvo DPH s účtovnými registrami, kde nájdete záznamy v Knihách tržieb, nákupov, účtovných zostavách Dt 19 Kt 68. DPH na vstupe prijatá na odpočet s obnovenou sumou je zdokumentovaná vo vyššie uvedenej Predajnej knihe spolu s faktúrami - DPH na vstupe. Personalizácia odrážajúca obnovenie je uvedená v rozhraní Operácie/Rutinné operácie DPH/Vytvorenie/obnovenie.

Začiatok vymáhania dane z pridanej hodnoty sa určuje zo zadania, prevádzky programu. Pri kúpe alebo odpísaní produktu je potrebné otvoriť aplikáciu, vybrať dodávateľa, faktúru cez aktívnu záložku „Pridať“. Ďalej musíte identifikovať skutočný dokument a priložiť ho k zoznamu - vyplňte podrobnosti. Uvedená hodnota (suma) nie je vrátením DPH v 1C 8.3 Účtovníctvo 3.0, ale pre reformu musí byť zaregistrovaná napríklad pomocou zákona o odpisoch.

Vypĺňanie analógových zoznamov

Ak nie je možné identifikovať faktúru (existujú objektívne dôvody), je možné určiť opravné položky na základe účtovného osvedčenia, na ktorom je uvedená výška DPH, a ďalšieho vyplnenia Knihy predajov. Môžete generovať potrebné účtovania pre rôzne typy dokladov, keď sa zaznamenávanie aktuálnych informácií vykonáva identickým spôsobom. Ak je program intenzívne využívaný účtovníkom, zoznam tokov dokladov je pomerne veľký.

Ak sa stavia alebo nadobúdajú nevýrobné nehnuteľnosti, identifikácia dane z pridanej hodnoty sa vykonáva obdobným spôsobom. Špecifiká zadávania informácií sa nelíšia. Obnovenie a overenie DPH v 1C 8.3 Účtovníctvo 3.0 je možné z vystavených záloh. Ak bola daň podaná na odpočítanie skôr, faktúra sa zreformuje podľa preddavkov. Odpočet je možné získať pomocou faktúry so sumou platby. Reformácia čiastok: dodávateľ, kupujúci sa vykonáva pri odoslaní. Pri nesprávnom vyplnení je možné chyby vždy opraviť.

V tomto článku budeme hovoriť o obnovení DPH a odraze tejto operácie v 1C 8.3 na príklade konfigurácie podnikového účtovníctva 1C.

Často samotný pojem "obnovenie DPH" vyvoláva otázky. Skúsme to vysvetliť. Skrátka teda zotavenie je inverzná operácia poberanie odpočtu podľa DPH, t.j. na základe už prijatého odpočtu sa vykoná úprava, pričom sa tento odpočet zníži alebo sa úplne zruší. Ak to niekomu dáva väčší zmysel, tak teoreticky môžeme povedať, že odpočet DPH úplne alebo čiastočne stornujeme, podľa situácie. Ale to je len termín "reverzný" v tomto prípade neplatí, ale hovoria, že "DPH sa musí obnoviť."

Podrobnejšie pri príjme materiálu, tovaru, dlhodobého majetku atď. DPH na vstupe je často daňový odpočet, ktorý znižuje sumu dane splatnej v čase prijatia. Na uplatnenie takéhoto odpočtu musí spĺňať niekoľko podmienok, napríklad:

- Správne vykonaná SF;

- Prijatý majetok sa využíva pri činnostiach podliehajúcich DPH;

- Príjemcom cenín je platiteľ DPH a pod.

Teraz si predstavme situáciu, že v čase kapitalizácie majetku boli splnené všetky tieto podmienky a odpočet bol akceptovaný. Po určitom čase sa podmienky zmenili a ukázalo sa, že odpočet nie je možné použiť. Tu sa DPH obnoví.

Ďalšou možnosťou, kedy je potrebné obnoviť DPH, je platba vopred dodávateľovi kupujúcim. Zložením zálohovej platby môže kupujúci využiť odpočet DPH vytvorením účtovného zápisu 68.DPH – 76.VA. Keď kupujúci prevezme zásielku na takúto zálohu, vykoná zrážku za prijaté položky so zaúčtovaním 68.DPH - 19. Potom to vyjde tak, že na jednu zásielku budú dve zrážky. Táto situácia je nemožná, takže prvý odpočet sa musí obnoviť.

Zoznam situácií, kedy by mala byť DPH obnovená, je uvedený v daňovom poriadku, čl. 170 odsek 3. A hoci prax súdnych rozhodnutí naznačuje, že tento zoznam je uzavretý, daňové úrady často vyžadujú vrátenie DPH v iných prípadoch, napríklad v prípade krádeže majetku. Tu sa musí samotný podnik rozhodnúť, či daň vráti alebo nie (v tomto prípade bude potrebné súdne pojednávanie).

Keďže obnovenie DPH vždy vedie k zvýšeniu sumy splatnej dane, pri transakciách Kt bude vždy 68.DPH a pre Dt sú možné možnosti v závislosti od situácie. Takéto transakcie by sa mali zohľadniť Kniha nákupov.

Pozrime sa na najčastejšie prípady vrátenia DPH.

Vrátenie DPH na príklade 1C: Konfigurácia účtovníctva

Teraz od teórie k praxi. Zvážme dve možnosti, ako premietnuť obnovenie DPH do účtovníctva 1C.

Príklad 1. Najčastejší prípad vrátenia DPH. Kupujúci zaplatil zálohu na zásielku tovaru, obe protistrany sú platcami DPH. Predplatená suma je 118 000 rubľov vrátane. DPH 18 000. Niekoľko dní po zaplatení vopred dostala organizácia hmotný majetok vo výške 94 400 rubľov vr. DPH 14 400 rub.

Účtovanie zálohových platieb v 1C je dobre automatizované. Na platbu sa automaticky vygenerovali správne transakcie.

Ak v tejto chvíli tvoríme Nákupná kniha budeme mať dve zrážky za jednu dodávku.

DPH by sa mala obnoviť. Ak to chcete urobiť v ponuke Operácie Vyberte si položku

Ponúka preúčtovanie dokladov a vytváranie rutinných operácií – vytváranie záznamov nákupnej a predajnej knihy.

Máme záujem o Kliknite na tlačidlo Vyplňte dokument, tabuľková časť sa vygeneruje automaticky.

Pozrime sa na rozvody. Program automaticky vymáha DPH analýzou sumy zálohy a následných zásielok. V našom prípade je dodávka nižšia ako zaplatené zálohové platby, vraciame sumu v sume rovnajúcej sa zásielke prijatej od dodávateľa.

Príklad 2 V 4. štvrťroku by sa mala z prijatej dávky materiálov z príkladu 1 obnoviť DPH zo sumy 40 000 rubľov, odhadovaná výška DPH je 7 200 rubľov.

V tomto prípade program nedokáže automaticky určiť, v akom období a objeme má byť DPH obnovená. Preto vytvoríme zodpovedajúci dokument obnovenie DPH. Nachádza sa v sekcii

stlač tlačidlo vytvoriť, Zo zoznamu možností vyberte doklad na obnovenie DPH.

Aby sa DPH nezasekla na účte 19, treba ju odpísať. Na základe príjmového dokladu je možné vytvoriť doklad.

Štandardne sa ponúka na úpravu celá suma účtenky, mali by sme ju upraviť.

Na záložke Odpisový účet uveďte účet 91.02.

Všimnite si význam sprievodcu výdavkami. Tu môžete nastaviť parameter, či sú výdavky na účely výpočtu dane z príjmov akceptované ako výdavky alebo nie.

V prípade prijatia budú príspevky nasledovné:

Ďalším bežným príkladom, s ktorým sa môžu mnohé podniky stretnúť, je zmena množstva dodávky v dôsledku úpravy ceny a/alebo množstva odoslaných položiek, čo môže viesť k potrebe vrátenia DPH. Takéto operácie vedú k vzniku opravných faktúr, pričom postup ich zohľadnenia podrobne rozoberieme v inom článku.

Niektoré vládne agentúry vykonávajú činnosti generujúce zisk. Ak sa uplatňuje všeobecný daňový systém, účtovník inštitúcie pozná odpočet DPH na vstupe. Dá sa povedať, že daňové účtovníctvo je jednou z najzložitejších sekcií účtovníctva, no o jeho riadení je v programoch 1C pre verejný sektor stále veľmi málo informácií. V tomto článku by som chcel hovoriť o odpočítaní dane z pridanej hodnoty na príklade nákupu operačného systému v programe „1C: Účtovníctvo verejnej inštitúcie 8, vydanie 2.0“.

Začnem tým, že odpočet dane je spôsob, ako znížiť výšku DPH, ktorú inštitúcia odvádza do rozpočtu. To znamená, že takýto odpočet je prísne regulovaný daňovým poriadkom Ruskej federácie.

Najmä pri nákupe dlhodobého majetku štátom vlastnenou inštitúciou je možné odpočítať DPH len vtedy, ak sa tento dlhodobý majetok bude následne využívať na činnosti, ktoré inštitúcii prinášajú zisk. Ďalšou podmienkou je dostupnosť primárnych dokumentov vypracovaných v súlade so všetkými požiadavkami daňového poriadku.

Existuje tiež malý zoznam výnimiek, pri ktorých nie je možné odpočítať DPH, aj keď sú splnené dve vyššie uvedené podmienky:

- dlhodobý majetok nadobudli inštitúcie, ktoré sú oslobodené od platenia dane alebo ktoré nie sú daňovníkmi;

- ak sa vykonané práce, služby alebo tovar predávajú (predávajú) mimo územia Ruskej federácie;

- ak sa vykonané práce, služby alebo tovary nepredávajú, to znamená, že v zdaňovacom období nedochádza k zisku.

Vyriešili sme podmienky, teraz začnime odrážať príklad v 1C: BGU. Kúpili sme dlhodobý majetok, ktorý sa bude podieľať na činnostiach generujúcich príjem.

Na nákup používame nám už známy dokument „Nákup OS, nehmotného majetku, právne úkony“:

Vytvoríme dokument a vyplníme potrebné údaje:

Štandardne pri zadávaní dokladu nie je suma DPH zahrnutá do celkovej ceny nakúpeného dlhodobého majetku (DPH sa pripočítava navrch). Pre zmenu nastavení a prijatie DPH do účtovníctva použite špeciálny odkaz v hlavičke dokladu:

Otvorí sa špeciálny formulár:

V tejto podobe sú dve vlajky. Ak chcete do ceny zahrnúť sumu DPH, nastavte príznak v prvom riadku. Pre odpočet DPH - v druhom riadku:

Po kliknutí na tlačidlo OK sa tabuľka dokumentu upraví:

Po prvé, suma DPH je zahrnutá do celkových nákladov na obstaraný dlhodobý majetok a po druhé sa objaví nový príznak - „Distribuované“. Tento príznak je nastavený, ak sa dlhodobý majetok bude podieľať na činnostiach podliehajúcich aj oslobodeným od DPH. V našom príklade sa odpočíta celá suma, príznak nie je nastavený.

Potom postupne vyplňte karty:

Pozrime sa na dokument a skontrolujte zapojenie:

Prvým zaúčtovaním na účty skupiny 502,00 je zaúčtovanie na prijatie peňažných záväzkov.

Druhým záznamom je vytvorenie kapitálovej investície do fixných aktív.

Objaví sa aj tretie zaúčtovanie – tu sa prideľuje suma DPH.

Štvrtý záznam pre daňové účtovníctvo.

Vráťme sa k tretiemu zapojeniu. Aby sme pochopili, aký účet sa v ňom používa, pozrime sa na Účtovnú osnovu. Môžete to nájsť:

Nájdeme účet, ktorý nás zaujíma:

Ako vidíme, v skupine účtov 210,00 „Ostatné zúčtovanie s dlžníkmi“ sú dva oddiely s účtami, ktoré sa týkajú výpočtu DPH z nadobudnutého hmotného majetku.

Do roku 2015 sa používali účty skupiny 210.01.

V roku 2014 boli zavedené nové účty - skupina 210.10, do ktorej patria podúčty 210.11 a 210.12. Riadky skupiny 210.01 musia byť v súlade s nariadením Ministerstva financií vyňaté z Účtovnej osnovy. Ale v programe „1C: Účtovníctvo verejnej inštitúcie 8, vydanie 2.0“ boli tieto účty ponechané, aby odrážali obrat za predchádzajúce obdobia na týchto účtoch. Preto sa v transakciách vytvorených po roku 2015 používajú účty skupiny 210.12.

Chcel by som tiež poznamenať, že podúčty 210.Р1, 210.Н1, 210.Р2, 210.Н2 sú špeciálne účty programu 1C: BGU. To znamená, že chýbajú v nariadení 157n, ktorý upravuje zloženie účtovej osnovy. Tieto podúčty zaviedol 1C na oddelené účtovanie DPH pre zdaniteľné a nezdaniteľné transakcie.

V súvislosti s týmto rozhodnutím 1C existuje určitá kontroverzia. Na jednej strane je pridávanie podúčtov pre upresnenie pohodlné riešenie, ktoré nijako neodporuje legislatíve ohľadom účtovníctva. Na druhej strane, aby mohla inštitúcia využívať tieto podúčty, musí túto skutočnosť zohľadniť vo svojich účtovných zásadách. Pri schvaľovaní pracovnej účtovnej osnovy inštitúcie je nevyhnutné tieto body vopred premyslieť.

Pri štandardnom účtovaní sa použil účet 210.Р2 - „Výpočty DPH z nakúpeného hmotného majetku, prác, služieb“, pretože bola pridelená celá suma DPH.

Po zaúčtovaní dokladu je potrebné v programe premietnuť prijatú faktúru, ktorá je podkladom pre uplatnenie odpočtu. Môžete ho zadať priamo z formulára dokumentu:

Dokument je takmer úplne vyplnený potrebnými údajmi:

Na karte „Rozšírené“ musíte uviesť číslo a dátum primárneho dokumentu:

Na karte „Účtovná transakcia“ vyberte typickú transakciu:

Účtovanie tohto dokladu sa negeneruje v čase zaúčtovania. Neskôr sa vytvoria iným dokumentom. Je to spôsobené tým, že prevzatie dlhodobého majetku do účtovníctva je možné vykonať neskôr ako jeho nákup a právo na odpočet DPH máme až po prijatí dlhodobého majetku do účtovníctva.

V našom prípade sa investičný majetok berie do úvahy okamžite.

V tomto článku chcem ukázať pohodlný mechanizmus pre vstupného asistenta na základe: z dokumentu „Prijatie dlhodobého majetku, nehmotného majetku, právne úkony“ vstúpte do dokumentu „Prevzatie zaúčtovania dlhodobého majetku, nehmotného majetku, právnych úkonov“. Berte do úvahy skutočnosť, že asistent sa využíva vtedy, ak počiatočná cena nakúpeného investičného majetku nezahŕňala žiadne ďalšie náklady (dodanie, montáž).

Nájdeme doklad o prijatí, ktorý sme vytvorili:

Použijeme špeciálne tlačidlo:

Otvorí sa okno asistenta:

Vyplňte údaje a prechádzajte kartami pomocou tlačidla:

Po vyplnení kliknite na tlačidlo „Dokončiť“, objekt sa vytvorí a formulár pomocníka sa zatvorí. Menšou nepríjemnosťou je, že vygenerovaný doklad nemožno otvoriť ani zaúčtovať. Dokument musíte nájsť v zozname:

Po overení doklad skontrolujeme a skontrolujeme vytvorené pohyby na účtoch:

Obstaraný dlhodobý majetok bol prijatý do účtovníctva a uvedený do prevádzky. Ak chcete odpočítať DPH pridelenú na nákup, musíte vytvoriť dokument „Vytvorenie záznamov v knihe nákupu“.

Táto operácia sa zvyčajne vykonáva na konci mesiaca a sumarizuje všetky informácie o DPH na odpočet za obdobie. Tento doklad obsahuje všetky faktúry, pri ktorých ešte nebola odpočítaná daň. Môžete to nájsť:

Vytvorte dokument:

Vo formulári dokumentu použijeme špeciálne tlačidlo:

V tabuľke je uvedená faktúra, ktorú sme zadali:

Pozrime sa na knihu. operáciu a vykonať dokument:

Príspevky vytvorené dokumentom:

Tento doklad akceptoval na odpočet DPH predloženú dodávateľom pri obstaraní dlhodobého majetku (inými slovami bola znížená suma dane splatnej na účte 303.04 „Výpočty dane z pridanej hodnoty“.

Ak máte nejaké otázky, môžete sa ich opýtať v komentároch k článku.