Indiferent dacă folosești sistemul de plată electronică (sistem Bank-Client), 1C Enterprise, sau creezi un card de plată în orice alt program, trebuie să ții cont de destul de multe date. Să o împărțim în părți și să ne ocupăm de fiecare. Autorul vă oferă o descriere detaliată a procedurii de completare a unui ordin de plată. Chiar și o persoană care nu este un proprietar fericit de programe de contabilitate o poate completa pe cont propriu. Așa arată un ordin de plată (vezi Exemplul 1). Fiecare câmp care trebuie luat în considerare la completare are un număr corespunzător între paranteze.

Datele care sunt introduse în ordinul de plată se numesc cuvântul general „detalii”.

Indiferent cui trimiteți plata (fiscului sau furnizorului mărfurilor), trebuie să completați câmpul nr. 2. Acest număr este întotdeauna același și neschimbat (0401060). Și înseamnă numărul formei unificate de ordin de plată, care este stabilit de Banca Centrală a Federației Ruse.

În câmpul nr. 3 „Numărul ordinului de plată” numărul ordinului de plată este indicat în cifre. De la începutul anului, numerotarea începe din nou.

În câmpul nr. 4 „Data ordinului de plată” sunt indicate ziua, luna, anul. Se completează în formatul ZZ.LL.AAAA. De exemplu, 02/06/2007. Cuvântul „an” nu este scris și nu există niciun punct după numărul anului.

Câmpul nr. 5 „Tip de plată” se completează numai dacă se face o plată „electronică”, adică trimiteți o plată prin sistemul „Bancă-Client”. Acesta este ceea ce scrie aici: „electronic”. Dacă tu însuți urmează să duci ordinul de plată la bancă, atunci nu trebuie să scrii nimic.

În câmpul nr. 6 „Suma în cuvinte”, de la începutul rândului cu majuscule, indicați suma plății în cuvinte în ruble și copeici. În același timp, cuvintele „ruble”, „ruble”, „ruble”, „kopeci”, „kopec” nu sunt prescurtate. Rublele sunt scrise în cuvinte, iar copecii în cifre. Dacă suma de plată este exprimată numai în ruble, atunci copecii nu pot fi indicați.

În câmpul nr. 7 „Suma”, introduceți suma plății în cifre, rublele sunt separate de copeici printr-un semn de liniuță „-”. Dacă suma este exprimată în numere în ruble întregi, este posibil ca copecii să nu fie indicați. În acest caz, sunt afișate suma de plată și semnul egal „=”, în timp ce în câmpul „Suma în cuvinte” suma de plată este introdusă în ruble întregi, fără a menționa copecii.

Vedeți mai jos un exemplu de plăți finalizate.

Autorul vă recomandă să alegeți una dintre metode și să o utilizați. În caz contrar, poți fi confuz cu privire la ce să scrii și când. Va fi neplăcut atunci când aveți nevoie urgentă să transferați bani, iar banca refuză să vă accepte ordinul de plată din cauza unei erori.

În câmpul nr. 60 „TIN” este indicat numărul de identificare a contribuabilului.

În câmpul nr. 102 „KPP” - motivul de înregistrare atribuit organizației de către inspectoratul fiscal la locul înregistrării. Să vă reamintim că un antreprenor individual și persoanele fizice obișnuite nu au o casă de marcat. Dacă plata este către ei sau de la ei, atunci în acest câmp este plasat „0”.

În câmpul nr. 8 „Plătitor”, indicați persoana care trimite plata (plătește). De exemplu, dacă un antreprenor face acest lucru, atunci, în consecință, el se indică (numele complet și lângă ele între paranteze - antreprenor individual (ordinul Ministerului Finanțelor al Federației Ruse din 24 noiembrie 2004 nr. 106n)) . Cu toate acestea, în practică este necesar să ne ghidăm după cerințele băncii. Banca poate solicita plătitorului să se indice în conformitate cu modul în care s-a numit pe cardul bancar atunci când și-a certificat semnătura la bancă.

În exemplul luat în considerare, acesta poate arăta, de exemplu, ca antreprenor individual Svetikova Svetlana Pavlovna sau antreprenor individual Svetikova Svetlana Pavlovna. Este posibil ca banca să nu permită plata dvs. din cauza unei astfel de erori. Mai mult, dacă trimiteți o plată unui antreprenor individual, atunci nu contează cum este scrisă în ordinul de plată. Pentru persoanele juridice sunt acceptate abrevierile „ZAO” și „LLC”. Dar uitați-vă întotdeauna la modul în care contrapartidele se numesc în acordul sau factura care vă este emisă pentru plată. Dacă există o eroare în numele destinatarului, este posibil ca partenerii să nu primească banii.

Dacă ați făcut totuși o greșeală, atunci trebuie să trimiteți urgent o scrisoare băncii, unde trebuie să clarificați numele destinatarului și să indicați toate detaliile ordinului de plată. Dacă ai întârziat cu scrisoarea de clarificare, atunci banii vor fi returnați în cont. Singura problemă va fi că banii vor „aluneca” timp de aproximativ o săptămână.

În câmpul nr. 9 „Cont. Nu.” indică numărul de cont curent al plătitorului.

În câmpul 10 „Banca plătitorului” - numele complet al băncii plătitorului, indicând orașul în care se află.

În câmpul nr. 11 „BIC” este codul de identificare a băncii (BIC) al băncii plătitorului.

În câmpul nr. 12 „Cont. Nr. - numărul contului corespondent al băncii plătitorului, deschis de o instituție de credit într-o instituție a Băncii Rusiei.

În câmpul nr. 13 „Banca destinatarului” - numele complet al băncii destinatarului indicând orașul în care se află.

În câmpul nr. 14 „BIC” este codul de identificare a băncii (BIC) al băncii destinatarului.

În câmpul nr.15 „Cont. Nr. - numărul contului corespondent al băncii destinatarului, deschis de o instituție de credit într-o instituție a Băncii Rusiei.

În câmpul nr. 61 „TIN” este indicat numărul de identificare al destinatarului.

În câmpul nr. 103 „KPP” - codul motivului pentru înregistrarea destinatarului fondurilor.

În câmpul nr. 16 „Destinatar” - numele organizației destinatare sau numele complet. individual.

În câmpul nr. 17 „Cont. Nr. indică numărul de cont curent al destinatarului.

În câmpul nr. 18 „Tipul operațiunii.” este indicat tipul operatiei. „01” este codul bancar pentru plata prin ordin de plată.

În câmpul nr. 19 „Termen limită de plată”. este indicat termenul de plata.

În câmpul nr. 20 „Numele pl.” Trebuie indicat codul scopul plății.

Această coloană nu este completată decât după instrucțiuni de către Banca Rusiei.

În câmpul nr. 21 „Design.plate.” Este indicată ordinea de plată.

Numerotarea secvenței este următoarea:

Secvența 1. Radiațiile se efectuează conform documentelor executive care prevăd transferul sau emiterea de fonduri din cont pentru a satisface cererile de despăgubire pentru prejudiciul cauzat vieții și sănătății, precum și pentru colectarea pensiei alimentare.

Secvența 2. Radiațiile se efectuează conform documentelor executive care prevăd transferul sau eliberarea de fonduri pentru decontări pentru plata indemnizației de concediere și a salariilor cu persoanele care lucrează în baza unui contract de muncă (contract), remunerație în temeiul acordurilor de drept de autor.

Secvența 3. Numărul 3 nu este folosit.

Secvența 4.În conformitate cu această prioritate, se efectuează anulări pe documentele de plată care prevăd plăți la buget și fonduri extrabugetare. Acestea sunt taxe, amenzi, penalități, taxe de stat.

Secvența 5. Destinat pentru anulare conform documentelor executive care prevăd satisfacerea altor creanțe bănești.

Secvența 6. Pentru alte documente de plată se fac anulări în ordine calendaristică. Acestea includ plățile către furnizori.

Câmpul 22 „Cod” nu este completat decât după instrucțiuni de către Banca Rusiei.

Câmpul 23 „Res.field” este rezervat.

Rubrica nr. 24 „Scopul plății” reflectă conținutul operațiunii efectuate prin ordinul de plată.

Exemplul 3

Restrângeți afișarea

CJSC „Idei pentru acasă” transferă prin ordin de plată plata către contrapartidă pentru efectuarea lucrărilor în baza contractului nr. 55 din 25 ianuarie 2007. Plata este de 50.000 de ruble, inclusiv TVA - 7.627,12 ruble. Compania completează formularul de plată după cum urmează:

Să continuăm conversația despre câmpul 24 „Scopul plății”. Următoarele puncte pot fi reflectate aici:

- denumirea bunurilor, lucrărilor, serviciilor (de exemplu, pentru echipamente de birou, pentru servicii de transport);

- numerele, numele și datele documentelor care justifică operațiunea de transfer de fonduri (acorduri, facturi, certificate de recepție a lucrărilor);

- termenul limită pentru transferul fondurilor.

Dacă plata se face înainte de primirea bunurilor sau prestarea serviciilor, atunci scrieți: "plata anticipata".

Înainte de finalizarea lucrărilor - "plată în avans".

Pentru serviciul oferit - "servicii furnizate".

Pentru munca depusa - "la decontarea finala".

În legătură cu modificările oricăror condiții (sfera de livrare, lucrări, servicii; erori în calcule; modificări ale prețurilor) - "taxa aditionala".

În acest din urmă caz, este necesar să se precizeze că această plată este o plată suplimentară față de plata transferată anterior, de exemplu, o plată suplimentară conform contractului de furnizare nr. 120 din 13 martie 2007.

Aici trebuie să indicați și (vezi Exemplul 3) valoarea TVA din suma totală de plată. Dacă cel care primește plata lucrează fără TVA, atunci trebuie scris: „TVA fără TVA” sau: „Fără TVA”.

În câmpul nr. 43 se pune ștampila în locul strict desemnat. Antreprenorii care își desfășoară activitățile fără sigiliu trebuie să scrie cu stilou în spațiul rezervat sigiliului: „b/p”.

Rubrica nr. 44 „Semnături” este semnat de o persoană care are dreptul de a semna, iar acest drept este garantat de o mostră din semnătura acestuia certificată de bancă pe cardul bancar. Pot exista două semnături. Dacă în personal există un contabil șef, atunci, în consecință, ambele semnături trebuie să fie certificate pe cardul bancar. Puteți face opțiunea a două semnături echivalente. Adică două persoane au dreptul de primă semnătură, dar una dintre semnături este plasată pe ordinul de plată.

Ştampila şi semnătura sunt puse pe primul exemplar al ordinului de plată. Pot exista două copii în total (de obicei trei sau mai multe). Toate copiile bonurilor de plată sunt predate operatorului bancar. Pe una dintre ele, operatorul pune marca băncii în câmpul 45. Totodată, această copie a ordinului poartă ștampila băncii și semnătura operatorului care a acceptat ordinul spre executare.

Câmpurile nr. 62 și nr. 71 se completează și în bancă. În câmpul 62, operatorul bancar înscrie data depunerii ordinului de plată la bancă. Și în câmpul 71 - data debitării fondurilor din contul clientului pentru acest ordin de plată.

Câmpul nr. 101, situat în colțul din dreapta sus al ordinului de plată, și câmpurile 104-110 sunt completate în cazul transferului de impozite, taxe și alte plăți obligatorii către sistemul bugetar rus.

Ei bine, ne-am ocupat de plăți simple, acum să ne uităm la un ordin de plată cu transferul de taxe.

Transferul plăților fiscale

Când un contribuabil transferă plăți către sistemul bugetar al Federației Ruse, câmpul nr. 101 este completat. Indică statutul plătitorului. Ne interesează în primul rând statutul 01 - contribuabil (plătitor de taxe) - persoană juridică. Acesta este ceea ce trebuie indicat la transferul impozitelor, taxelor și altor plăți obligatorii.

În general, există și alte stări:

- 02 - agent fiscal;

- 03 - colector de impozite si taxe;

- 04 - agent fiscal;

- 05 - serviciul executor judecatoresc al Ministerului Justitiei;

- 06 - participant la activitate economică străină;

- 07 - autoritatea vamală;

- 08 - plătitor de alte plăți obligatorii, efectuând transferuri de plăți către conturi pentru venituri contabile și fonduri bugetare de toate nivelurile sistemului bugetar al Rusiei;

- 09 - antreprenor individual;

- 10 - contribuabil (plătitor de taxe) - notar privat;

- 11 - contribuabil (plătitor de taxe) - avocat care a înființat un cabinet de avocatură;

- 12 - contribuabil (plătitor de taxe) - conducător de întreprindere ţărănească (fermă);

- 13 - contribuabil (plătitor de taxe) - o altă persoană fizică - client bancar (titular de cont);

- 14 - contribuabilul care efectuează plăți către persoane fizice (subclauza 1, clauza 1, articolul 235 din Codul Fiscal al Federației Ruse);

- 15 - o organizație de credit care a emis un document de decontare pentru suma totală pentru transferul impozitelor, taxelor și altor plăți către sistemul bugetar al Federației Ruse, plătite de persoane fizice fără a deschide un cont bancar.

La transferul taxelor, câmpurile discutate mai sus sunt completate în mod similar. Acum ne îndreptăm atenția către câmpurile de la 104 la 110.

O singură taxă/taxă poate fi transferată cu un singur ordin de plată.

Deci, în câmpul nr. 104 „Codul de clasificare bugetară” (BCC) este indicat în conformitate cu clasificarea veniturilor bugetare a Federației Ruse, are 20 de caractere.

În câmpul nr. 105 „Cod OKATO” se indică codul municipiului pe al cărui teritoriu sunt mobilizate fonduri din plata impozitelor/taxelor. Completat în conformitate cu Clasificatorul întreg rusesc al obiectelor diviziunii administrativ-teritoriale. De asemenea, puteți afla ce OKATO are fiscul dumneavoastră pe site-ul www.nalog.ru sau pur și simplu la biroul dumneavoastră fiscal la standurile de informare.

În câmpul nr. 106 „Baza de plată” există indicatoare de litere. Una dintre ele este indicată în ordinul de plată.

Dacă introduceți „0” în acest câmp, atunci organul fiscal are dreptul de a atribui în mod independent plata unuia dintre motivele enumerate, îndrumat de legislația privind impozitele și taxele.

Rubrica nr. 107 „Perioada fiscală” este utilizată pentru a indica frecvența plății impozitului/taxei sau data specifică de plată a taxei/taxei stabilite de legislația fiscală. Indicatorul conține zece caractere împreună cu puncte.

De exemplu, termenul limită de plată a impozitului anual în regimul de impozitare simplificat pentru anul 2007 este HG.00.2007. Această valoare va apărea în câmpul 107. Dacă plățile sunt trimestriale - pentru primul trimestru al anului 2008 - KV.01.2008. Taxele pe salarii trebuie remise până la data de 15 a lunii următoare celei de plată. Astfel, pentru luna decembrie 2007, impozitele pe salariu sunt până la 15 ianuarie 2008, iar impozitul pe venitul persoanelor fizice se virează în ziua plății salariului.

În câmpul nr. 108 „Numărul documentului” se indică numărul documentului în baza căruia se efectuează plata. Depinde de baza plății. Semnul „Nu” nu este aplicat. Dacă se efectuează o plată curentă sau o rambursare voluntară a datoriei, atunci se introduce „0” în acest câmp.

În câmpul nr. 109 „Data documentului” se indică data documentului în baza căruia se face plata. La fel ca și în cazul precedent, este format din zece caractere (inclusiv puncte de împărțire între zi, lună și an), dar conține doar numere. Atunci când transferă plăți curente de impozit sau rambursează voluntar datorii, de obicei, aceștia stabilesc data semnării declarației. Dacă plata vine în urma unui control fiscal, atunci se scrie data documentului cu obligația de rambursare a restanțelor. Și în câmpul 108 se va indica numărul acestei cerințe.

Câmpul nr. 110 „Tip de plată” are două caractere alfabetice.

Dacă în acest câmp este indicat „0”, atunci autoritățile fiscale au dreptul de a clasifica în mod independent plata ca unul dintre tipurile de plată enumerate (impozit, penalizare, dobândă sau amendă), în conformitate cu legislația privind impozitele și taxele.

În câmpul nr. 24 „Scopul plății” sunt indicate informațiile suplimentare necesare. De exemplu, dacă impozitul este transferat la Fondul de pensii al Federației Ruse pentru partea de asigurare, atunci ar trebui să scrie: „partea de asigurare PFR, numărul dvs. în Fondul de pensii al Federației Ruse ca angajator și perioada pentru care plata se face.”

Exemplul 4

Restrângeți afișarea

CJSC Romulus virează prin ordin de plată Impozitul Social Unificat către fondul de pensii pentru partea de asigurare a pensiei pentru luna ianuarie 2008.

BCC al acestui impozit este 18210202010061000160.

CJSC este înregistrată la Serviciul Fiscal Federal nr. 5 din Moscova.

Cod OKATO - 45286560000.

Întrucât antreprenorul plătește independent impozitul curent calculat, aceasta înseamnă că „Baza de plată” este TP.

Plata impozitului pe luna ianuarie, prin urmare, „Perioada fiscală” - MS.01.2008.

Plata este curentă, deci numărul documentului este „0”, iar data documentului va fi „0”, întrucât declarațiile se semnează doar o dată pe trimestru, iar taxa se plătește doar pentru prima lună a primului trimestru.

Indicatorul „Tip de plată” are valoarea NS.

Ordinul de plată al CJSC Romulus va arăta astfel.

Un ordin de plată este un ordin către bancă de a transfera sumele corespunzătoare furnizorilor, autorităților financiare și altor organizații. Contabilul o tipărește „ca copie carbon” în numărul necesar de exemplare (de la 3 la 5, în funcție de sucursala băncii se află contul curent).

Un ordin de plată este acceptat de către bancă de la plătitor pentru executare numai dacă există fonduri în contul curent, cu excepția cazului în care s-a convenit altfel între bancă și titularul contului. Prin acordul părților, ordinele de plată pot fi urgente, anticipate sau amânate. Plățile urgente se fac: înainte de expedierea mărfii - o plată în avans, după expedierea mărfii - prin acceptarea directă a mărfii, pentru tranzacții mari - plăți parțiale. Plățile anticipate și amânate pot fi efectuate în cadrul relațiilor contractuale fără a aduce atingere poziției financiare a părților contractante.

Acesta indică detaliile plătitorului și ale băncii sale, ale destinatarului și ale băncii sale, inclusiv TIN, BIC, suma și scopul plății. Angajatul băncii acceptă ordinul de plată spre executare, pune ștampila pe ultimul exemplar și îl returnează contabilului pentru a reflecta această operațiune în contabilitate. Ordinul de plată tipărit este valabil zece zile.

TIN-ul este atribuit organelor Serviciului Fiscal de Stat al Federației Ruse atunci când contribuabilii sunt înregistrați la autoritatea fiscală și este indicat în ordinul de plată în toate cazurile când este atribuit plătitorului de fonduri.

BIC este indicat pentru diviziunile rețelei de decontare a Băncii Rusiei, instituțiile de credit și acele sucursale ale instituțiilor de credit cărora le este alocată, în conformitate cu „Directorul BIC al Federației Ruse”.

Numerele de cont ale plătitorului și destinatarului fondurilor, precum și numerele de cont bancar ale plătitorului și destinatarului pentru care se efectuează operațiuni de decontare, se introduc în câmpurile corespunzătoare ale ordinului de plată.

Dacă plătitorul sau destinatarul este o instituție de credit, numele instituției de credit este indicat în câmpurile „Plătitor” sau „Destinatar”; în câmpurile „Banca”

plătitor” sau, respectiv, „banca destinatarului”, numele

se indică din nou instituţia de credit. Valoarea „Tip de plată” este indicată în cuvinte: „poștă”, „telegraf”, „electronic”.

Plătitorul este banca în care este deschis contul curent al companiei; în aceeași parte sunt indicate denumirea întreprinderii și numărul contului curent al acesteia.

Mai jos indicăm codul care este atribuit băncii noastre în Banca Centrală a Federației Ruse, iar în coloana „debit” - codul contului curent al băncii la Banca Centrală a Federației Ruse.

Suma este tipărită cu majuscule. Valoarea sa digitală se repetă în colțul din dreapta sus.

În partea de jos este indicat în detaliu scopul plății, sunt aplicate semnătura administratorului de fonduri și contabilului șef și sigiliul întreprinderii.

2.3 Procedura de primire a numerarului de la bancă.

O afacere primește numerar de la o bancă printr-un casier folosind un cec de numerar scris pe numele său.

În conformitate cu Reglementările privind contabilitatea și raportarea din Federația Rusă, la întreprinderile care nu au un casier în personal, sarcinile casierului pot fi îndeplinite de contabilul șef sau de un alt angajat prin ordin scris al șefului întreprinderii.

Cecurile sunt păstrate într-un carnet de cecuri special. Pentru a primi un carnet de cecuri, trebuie să completați cererea corespunzătoare, care indică numele de familie, prenumele și patronimul casierului și oferă o mostră a semnăturii acestuia. Cererea este semnată de manager și contabil șef și certificată de sigiliul întreprinderii. Conform acestei declarații, casieria primește un carnet de cecuri pentru 25 sau 50 de cecuri. Pentru a retrage numerar din contul dvs. bancar, contabilul completează un cec de numerar, îl semnează cu managerul dumneavoastră și îl înmânează casierului. Casiera precomandă suma necesară cu un document justificativ pentru înregistrarea tranzacțiilor cu numerar în registrele contabile.

2.4. Procedura de depunere a numerarului la banca

Numerar primit din contul curent la casierie,

sunt cheltuite strict în scopul propus (scopurile pentru care au fost primiți banii sunt indicate pe spatele bonului de numerar). Soldul necheltuit este predat casierului. De exemplu, salariile neprimite la timp trebuie returnate în contul curent în termen de trei zile. Banii primiți la casierie ca aport la capitalul autorizat, încasările din vânzarea produselor în numerar sunt depuse în contul curent

Transferul de bani în contul curent se formalizează printr-un ordin de primire în numerar.

La bancă, casierul care depune banii completează un „Anunț pentru depuneri în numerar”. Formularul „Anunț” poate fi obținut de la operatorul bancar.

Este format din trei părți. Partea de sus rămâne în borcan,

Partea de mijloc (chitanța) se dă casieriei. Partea inferioară a reclamei (comanda) se returnează și la casierie, dar numai după ce banca a efectuat operațiunea corespunzătoare și împreună cu extrasul de cont.

Fiecare dintre cele trei părți este marcată cu: data de la care s-au primit banii, banca destinatarului și destinatarul, scopul contribuției. În colțul din dreapta sus al primei și a doua părți punem numărul de cont curent și suma în cifre. Aceeași cantitate este scrisă în cuvinte, în următoarea ordine. Înregistrarea trebuie să înceapă aproape de începutul câmpului alocat acestuia cu majusculă. Spațiile rămase pe teren trebuie tăiate cu o linie orizontală.

A treia parte este completată puțin diferit. În comandă trebuie să indicați codul băncii beneficiare și suma împrumutului (în contul nostru curent această sumă va fi debitată, iar în bancă - ca împrumut).

În 2017, au fost introduse din nou modificări în proiectarea și pregătirea documentelor de plată pentru transferul impozitelor și primelor de asigurare. Mai jos sunt regulile de completare a câmpurilor unui nou ordin de plată - bon de plată - pentru transferul impozitului pe venitul persoanelor fizice, UTII, sistemul de impozitare simplificat și contribuțiile de asigurări către Serviciul Fiscal Federal al Federației Ruse și Fondul de asigurări sociale. Precum și utilizarea sistemelor de case de marcat în plăți fără numerar.

NOUA ORDINĂ DE PLATĂ - PLATA în 2019

Când plătiți taxe și prime de asigurare la buget, utilizați formularele standard de ordine de plată. Forma și câmpurile ordinului de plată, numerele și denumirile câmpurilor acestuia sunt date în Anexa 3 la regulamentul aprobat de Banca Rusiei din 19 iunie 2012 Nr. 383-P.

Ce fel de articol estimativ trebuie completat în bonul de plată? Regulile de completare a noilor ordine de plată în 2019 la transferul plăților fiscale la buget au fost aprobate prin ordin al Ministerului de Finanțe al Rusiei din 12 noiembrie 2013. nr. 107n. Aceste reguli se aplică tuturor celor care transferă plăți către sistemul bugetar al Federației Ruse:

- plătitori de impozite, taxe și prime de asigurare;

- agenți fiscali;

- plătitori de vamă și alte plăți la buget.

Pentru toate plățile fără numerar este necesară o casă de marcat.

Cerința pentru care trebuie utilizate metodele de plată este modificată. Legea a introdus conceptul de „procedură de plată fără numerar”. Înainte de modificări, prevedea utilizarea sistemelor de case de marcat numai pentru plățile în numerar și plățile fără numerar folosind mijloace electronice de plată (PPE). Definiția ESP este în Legea din 27 iunie 2011 nr. 161-FZ „Cu privire la sistemul național de plăți”. Acesta este de exemplu:

- card bancar;

- orice portofel electronic;

- servicii bancare online etc.

CCP pentru plăți fără numerar: ce s-a schimbat

A fostSistemele de casă de marcat sunt utilizate atunci când se acceptă sau se plătește fonduri folosind numerar și (sau) mijloace electronice de plată pentru bunurile vândute, lucrările efectuate, serviciile prestate...

A devenitSistemele de casă de marcat sunt utilizate la acceptarea (primirea) și plata fondurilor în numerar și (sau) prin transfer bancar pentru bunuri, muncă, servicii...

Din 3 iulie 2018, legea impune utilizarea sistemelor de casă de marcat pentru orice modalitate de plată fără numerar. De exemplu, atunci când plătiți prin chitanță sau ordin de plată printr-o bancă. Dar controalele suplimentare vor trebui să fie efectuate numai de la 1 iulie 2019. Plățile fără numerar, cu excepția mijloacelor electronice, au fost scutite de la casa de marcat până la 1 iulie 2019 (clauza 4, art. 4 din Legea nr. 192-FZ din 03.07.2018).

Răspunsuri la întrebările frecventeEste acum necesară utilizarea sistemelor de casă de marcat pentru plăți fără numerar cu persoane fizice?

Da nevoie. De la 1 iulie 2018 este necesară utilizarea sistemelor de casă de marcat, dar numai la efectuarea plăților prin mijloace electronice de plată. De exemplu, atunci când plătiți prin portofele electronice și prin servicii bancare online. Pentru noile metode de plată fără numerar există o amânare până la 1 iulie 2019. Adică, atunci când plătiți chitanțele și ordinele de plată printr-un operator la o bancă, casa de marcat va trebui utilizată numai de la 1 iulie 2019. Aceasta rezultă din paragraful 1 al articolului 1.2, paragraful 21 al articolului 1.1 din Legea din 22 mai 2003 nr. 54-FZ, paragraful 4 al articolului 4 din Legea din 3 iulie 2018 nr. 192-FZ.

Este necesară utilizarea sistemelor de casă de marcat pentru plăți fără numerar cu organizații și antreprenori individuali?

Nu, pentru plățile fără numerar cu organizații și întreprinzători individuali, în principiu, nu este necesară utilizarea sistemelor de case de marcat. Excepție fac decontările cu prezentarea unui mijloc electronic de plată. De exemplu, atunci când efectuați plăți folosind un card. Dacă plățile se fac prin sistemul Client-Bank, atunci casa de marcat nu este necesară. Aceasta este o plată fără numerar fără prezentarea unui mijloc electronic de plată. Acest lucru este prevăzut în Legea din 22 mai 2003 nr. 54-FZ.

la meniu

Din iunie 2018, noi reguli pentru plățile fără numerar

Aceste modificări se aplică tuturor organizațiilor și antreprenorilor.

De la 1 iunie 2018, regulile pentru plățile fără numerar se modifică (Legea nr. 212-FZ din 26 iulie 2017). Anterior, banca putea cere clientului să clarifice ordinul de plată. Banca a respins plata doar dacă clientul nu a răspuns. Acum, după ce banca a acceptat ordinul de plată, trebuie să:

- asigurați-vă că plătitorul are dreptul de a dispune de bani;

- verifica daca plata indeplineste cerintele stabilite;

- aflați dacă sunt suficienți bani în cont pentru plată;

- efectuați alte proceduri conform instrucțiunilor băncii.

Conform noilor reguli, banca nu poate cere clientului să clarifice conținutul plății. Aceasta înseamnă că de la 1 iunie 2018 banca are în mod oficial dreptul de a refuza din cauza oricărei erori în ordinul de plată (). Eroarea poate fi corectată doar dacă există o instrucțiune internă a băncii care vă permite să solicitați clarificări de la client. Pentru întârzierea plății din cauza inexactităților în plată, contrapărțile vor trebui să plătească o penalitate sau dobândă legală, iar Serviciul Fiscal Federal va trebui să plătească o penalizare.

Noi reguli pentru completarea ordinelor de plată pentru impozitul pe venitul persoanelor fizice de la 1 august 2016

În câmp 110 La transferul impozitelor din 2015, nu va trebui să completați câmpul „110” și să indicați tipul de plată (penalități, dobândă, amendă, datorie). Autoritățile fiscale și fondurile pot identifica tipul de plată de către KBK.

Suma plății în cuvinte camp 6 indicată doar în plățile pe hârtie; în varianta electronică suma nu este indicată în cuvinte.

În câmp 21 " " trebuie să scrieți un număr 5 , și înainte erau 3.

Notă: S-au făcut modificări în . Banca nu ar trebui să refuze să accepte un ordin de plată pe hârtie dacă detaliul „Ordin de plată” este completat incorect. Dacă banca dvs. de servicii a refuzat să execute plata din acest motiv, puteți raporta acest lucru Băncii Centrale. (Scrisoarea Ministerului Finanțelor din 4 octombrie 2017 Nr. 05-09-06/64623)

În câmp 22 recuzită" Cod" instrucțiunile pentru transferul de fonduri indică un identificator unic de acumulare VICTORIE.

Valoarea 0 este scrisă în loc de UIN dacă transferați singur plata și nu la cerere.Cerința de a completa detaliile „Cod” se aplică ordinelor de transfer de fonduri, ale căror forme sunt stabilite prin Regulamentul nr. 383-P al Băncii Rusiei.

Notă: . Se explică ce valoare UIN trebuie adăugată la detaliul COD din câmpul 22 al ordinului de plată.

la meniu

Plata taxelor pentru terți: cum se completează un formular de plată

Din 30 noiembrie 2016 a devenit posibilă virarea impozitelor la buget pentru o altă persoană (atât juridică, cât și fizică). A spus Serviciul Fiscal Federal.

Persoanele juridice pot transfera impozite din contul lor către alte organizații, iar managerii au dreptul de a plăti obligațiile fiscale ale companiei din fonduri proprii. Acest lucru este valabil și pentru taxe, penalități, amenzi, prime de asigurare și se aplică plătitorilor de taxe, agenților fiscali și participantului responsabil din grupul consolidat de contribuabili.

Notă: Serviciul Fiscal Federal al Rusiei, într-o scrisoare din 25 ianuarie 2018 nr. ZN-3-22/478@, a explicat cum în astfel de cazuri este necesar să se completeze „TIN”, „KPP” și „Plătitor”. ” câmpurile documentelor de plată.

La completarea câmpului de plată 24 « Scopul plății» se indică informații suplimentare legate de transferul de fonduri către buget și fonduri extrabugetare.

De exemplu, la plata primelor de asigurare, in acest camp puteti indica denumirea scurta a fondului extrabugetar (FSS, FFOMS sau Fond de pensii) si numarul de inregistrare al organizatiei.

Dacă impozitul este transferat, indicați denumirea taxei și pentru ce perioadă se efectuează plata. De exemplu: „Plata TVA pentru primul trimestru 2017”, „Plata impozit pe venit pentru primul trimestru 2017”.

În acest caz, numărul total de caractere din câmpul „Scopul plății” nu trebuie să depășească 210 caractere (Anexa 11 la regulamentul aprobat de Banca Rusiei din 19 iunie 2012 Nr. 383-P).

Pentru informația dumneavoastră

La transferul primelor de asigurare pentru perioadele curente, în câmpul „Scopul plății”, asigurați-vă că ați indicat luna pentru care sunt plătite primele. În caz contrar, dacă o organizație are o datorie restante, fiscul va folosi fondurile primite pentru achitarea acestor restanțe.

Dacă ordinul de plată pentru transferul primelor de asigurare nu vă permite să determinați scopul plății și perioada pentru care se efectuează plata, atunci fondul va credita mai întâi contribuțiile pentru rambursarea datoriei care s-a format anterior. Și numai după aceea suma rămasă va fi luată în calcul la plățile curente.

Antreprenori individuali (IP) La completarea unui ordin de plată, noi ordine de plată pentru anul 2019, trebuie să indicați și adresa de înregistrare sau locul de reședință, încadrată în simbolurile „//”.

În câmp 8 pe formularul de plată, antreprenorul completează numele de familie, prenumele, patronimul și între paranteze - „IP”, precum și adresa de înregistrare la locul de reședință sau adresa de la locul de ședere (dacă nu există loc de reşedinţă). Înainte și după informațiile despre adresă trebuie să puneți semnul „//”.

Exemplu: Petrov Ivan Petrovici (IP) //Moscova, Petrovka 38, birou 35//

Plasați punctul de control și OKTMO al diviziei separate pentru ai cărei angajați compania transferă impozitul pe venitul personal

O scrisoare de la Trezoreria Federală a desemnat perioada de la 01/01/2014 la 31/03/2014 ca perioadă de tranziție în care este posibil, dar nu necesar, să se indice UIN. De la 1 aprilie 2014, procedura de precizare a identificatorilor va fi obligatorie.

Numărul de caractere din câmpurile 8 și 16: „plătitorul” și „destinatarul” nu trebuie să depășească 160.

Notă: Vezi scrisoarea Fondului de pensii al Rusiei nr. AD-03-26/19355 din 12/05/13

Regulile de procesare a tuturor celorlalte plăți, cu excepția impozitelor, contribuțiilor și plății pentru serviciile municipale și guvernamentale, rămân aceleași.

Un contribuabil care află că din cauza unei erori făcute într-un ordin de plată, taxa nu se reflectă în contul personal, trebuie să întreprindă anumite acțiuni. Citiți subiectul „” despre ei.

Notă: a fost deschisă o secțiune pentru organizații și antreprenori individuali cu privire la toate taxele și taxele. Vino oricând. Descărcați exemple completate de borderouri de plată 2019.

la meniu

Detaliile pentru completarea bonurilor de plată pentru impozite și contribuții se vor modifica în 26 de regiuni

Începând cu 4 februarie 2019, trebuie să fiți mai atenți când completați bonurile de plată pentru impozite, taxe, amenzi și alte plăți. Serviciul Federal de Taxe din Rusia a anunțat că într-o serie de regiuni numărul departamentului de trezorerie federală se va schimba. Tabelul de corespondență dintre conturile bancare vechi și noi este dat în scrisoarea Serviciului Fiscal Federal din 28 decembrie 2018 Nr. KCH-4-8/25936@.

Noile numere UFK vor trebui indicate pe plăți începând cu 4 februarie. În același timp, Banca Centrală a stabilit o perioadă de „tranziție”. Astfel, la completarea bonurilor de plată, două conturi bancare (vechi și noi) au voie să funcționeze până pe 29 aprilie 2019. După această dată, plătitorii vor trebui doar să furnizeze noi detalii (scrisoarea Trezoreriei Federale din 13 decembrie 2018 Nr. 05-04-09/27053).

LINKURI SUPLIMENTARE pe subiect

- Exemple de COMPLETARE PLĂȚI LA FISC

Regulile de completare a ordinelor de plată la transferul plăților la buget au fost aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 nr. 107n. Acestea se aplică tuturor celor care efectuează plăți: plătitorii de impozite, taxe și prime de asigurare.

Sunt prevăzute reguli pentru specificarea informațiilor în detaliile 104 - 110, „Cod” și „Scopul plății” atunci când se elaborează ordine de transfer de fonduri pentru plata impozitelor, taxelor de asigurare și a altor plăți către sistemul bugetar al Federației Ruse.

Sunt date reguli pentru indicarea informațiilor care identifică persoana sau organismul care a emis ordinul de transfer de fonduri pentru plata plăților către sistemul bugetar al Federației Ruse. Cod în câmpul 101 al cardului de plată.

Un contribuabil care află că din cauza unei erori făcute într-un ordin de plată, taxa nu este reflectată în contul personal trebuie să întreprindă următoarele acțiuni...

Cum arată ordinele de plată eșantion în 2017? Ceea ce s-a schimbat sunt noile cerințe pentru completarea ordinelor de plată.

Sunt prezentate eșantioane pentru ordinele de plată referitoare la impozitul pe venitul persoanelor fizice, sistemul fiscal simplificat și alte contribuții plătite la fondurile de stat

În ce constă ordinul de plată 2017?

Un ordin de plată creat pentru a genera și reflecta suma necesară pentru plata impozitelor, taxelor și contribuțiilor în scopul asigurării angajaților unei întreprinderi se efectuează pe formularul 0401060. Fiecare câmp are un număr separat. Este necesar să completați documentul în conformitate cu KBK pentru plata deducerilor fiscale și efectuarea contribuțiilor, care se efectuează în 2017.

În același timp, în 2017 ar trebui luate în considerare următoarele caracteristici:

Este imposibil să se aplice CCA-urile în vigoare în 2016; de exemplu, CCA-urile pentru contribuțiile la Fondul de pensii sunt depășite.

S-au schimbat și datele de pe linia 110 din PDF.

În anul 2017, informațiile de completat privind contribuțiile și sumele impozitelor sunt aceleași:

1. Alineatul 1 descrie denumirea organizației.

3. În coloana 3, introduceți numărul de plată, care este scris nu în cuvinte, ci în cifre.

4. Clauza 4 constă în data la care a fost finalizată notificarea. Aici trebuie să urmați aceste reguli:

în cazul în care documentul este depus pe hârtie, se înscrie data completă, după formatul ZZ.LL.AAAA;

Versiunea electronică presupune înregistrarea datei în formatul instituției de credit. Ziua este indicată cu 2 cifre, luna cu două și anul cu patru.

5. La paragraful 5 se înregistrează una dintre valorile: „urgent”, „prin telegraf”, „prin poștă” sau alt indicator determinat de bancă. Puteți lăsa coloana goală dacă banca permite acest lucru.

6. În paragraful 6, scrieți suma plății. În acest caz, rublele sunt scrise în cuvinte, iar copecii sunt enumerați în numere. Rublele și copecii nu sunt reduse sau rotunjite. Dacă suma de plătit este o sumă întreagă și nu are o mică modificare, atunci bănuții despărțiți prin virgule pot să nu fie înregistrați. În rândul „Sumă”, suma este setată, urmată de semnul egal „=”.

7. Clauza 7 cuprinde suma de plătit, determinată în cifre. Rublele sunt separate de schimbare folosind semnul liniuță „–”. Dacă numărul este un număr întreg, după el este plasat un semn egal „=”.

8. Alineatul „8” conține numele plătitorului, dacă este o persoană juridică, trebuie să scrieți numele în întregime, fără abrevieri sau abrevieri.

9. La paragraful 9, introduceți numărul contului plătitorului înregistrat la instituția bancară.

11. La punctul 11 este indicat codul bancar de identificare a institutiei la care este deservit platitorul de impozite si contributii.

12. Alineatul 12 constă în numărul de cont corespondent al băncii contribuabilului.

13. Clauza 13 determină banca care va primi fondurile transferate. Din 2014, numele sucursalelor Băncii Rusiei s-au schimbat, așa că verificați această problemă pe site-ul oficial al instituției financiare.

14. Punctul 14 constă în codul de identificare bancară al instituției care primește banii.

15. În coloana 15 trebuie să notați numărul contului bancar corespunzător în care sunt transferate contribuțiile.

16. Rândul 16 conține numele complet sau prescurtat al întreprinderii care primește fondurile. Dacă acesta este un antreprenor individual, notați numele complet, prenumele și patronimul, precum și statutul juridic. Dacă acesta nu este un antreprenor individual, este suficient să indicați numele complet al cetățeanului.

17. În coloana 17 se înregistrează numărul de cont al instituției financiare care primește banii.

18. Props 18 conține întotdeauna criptarea „01”.

19. În ceea ce privește detaliul 19, aici nu se înregistrează nimic decât dacă banca ia o altă decizie.

20. 20 de recuzită rămân și ele goale.

21. Rândul 21 impune determinarea ordinii sumei de plătit într-o cifră corespunzătoare documentelor legislative.

22. Cerința 22 presupune un cod de clasificare pentru suma de plătit, fie că este vorba de contribuții sau deduceri fiscale. Codul poate fi format din 20 sau 25 de cifre. Detaliile există dacă sunt atribuite de către destinatarul banilor și sunt cunoscute de contribuabil. Dacă un antreprenor calculează independent câți bani ar trebui să transfere, nu este nevoie să folosească un identificator unic. Instituția care primește banii determină plățile pe baza numerotării TIN, KPP, KBK, OKATO. Prin urmare, indicăm codul „0” în linie. Solicitarea unei instituții de credit este considerată ilegală dacă, la înregistrarea TIN-ului, trebuie să scrieți suplimentar informații despre cod.

23. Lăsați câmpul 23 necompletat.

24. În câmpul 24, descrieți scopurile pentru care se efectuează plata și scopul acesteia. De asemenea, este necesar să se indice denumirea mărfurilor, lucrărilor, serviciilor, numerotarea și numerele utilizate în documentele conform cărora se atribuie plata. Acestea pot fi acorduri, acte, facturi pentru mărfuri.

25. Cerința 43 include aplicarea sigiliului IP.

26. Câmpul 44 constă în semnătura unui angajat autorizat al organizației, manager sau reprezentant autorizat corespunzător. Pentru a evita neînțelegerile, reprezentantul autorizat trebuie să fie înscris pe cardul bancar.

27. Rândul 45 conține ștampila, dacă documentul este certificat de o persoană autorizată, semnătura acesteia este suficientă.

28. Cerința 60 înregistrează TIN-ul contribuabilului, dacă este disponibil. De asemenea, cei care au înregistrat SNILS în rândul 108 sau identificatorul din câmpul 22 pot introduce informații în acest rând.

29. NIF-ul destinatarului este determinat în detaliu 61.

30. La rândul 62, salariatul instituției bancare înscrie data depunerii notificării către instituția financiară aferentă plătitorului.

31. Câmpul 71 conține data la care banii sunt debitați din contul contribuabilului.

32. Câmpul 101 înregistrează starea plătitorului. Dacă organizația este o persoană juridică, notați 01. Dacă sunteți agent fiscal, introduceți 02. Codarea 14 se aplică plătitorilor care decontează obligații cu persoanele fizice. Aceasta este doar o mică listă de stări; una mai completă poate fi găsită în Anexa 5 la ordinul Ministerului Finanțelor al Rusiei, care a fost emis în noiembrie 2013 și înregistrat în registru sub numărul 107n.

33. Câmpul 102 este alcătuit din punctul de control al plătitorului de contribuții și impozite. Combinația include 9 cifre, dintre care prima sunt zerouri.

34. Câmp 103 – punct de control al destinatarului fondurilor.

35. Linia 104 indică indicatorul BCC, format din 20 de cifre consecutive.

36. Props 105 arată codul OKTMO - 8 sau 11 cifre, acestea pot fi înregistrate în declarația fiscală.

37. În detaliu 106, la efectuarea plăților vamale și taxelor, se înregistrează baza plății. TP este indicat dacă plata se referă la perioada de raportare curentă (anul). ZD înseamnă contribuția voluntară de bani pentru obligațiile apărute în perioadele de raportare anterioare, dacă nu există cerințe de la biroul fiscal de plată.

De unde pot obține o listă completă de valori posibile? În paragraful 7 din apendicele 2 și paragraful 7 din apendicele 3 la ordinul Ministerului de Finanțe al Rusiei, emis în 2013.

Dacă se fac alte deduceri sau este imposibil să se înregistreze un anumit indicator, scrieți „0”.

38. Cerința 107 este completată în conformitate cu scopul plății:

dacă se plătesc impozite, perioada fiscală este fixă, de exemplu, MS 02.2014;

daca se fac plati vamale se indica codul de identificare al unitatii vamale;

trebuie să depuneți bani în legătură cu alte contribuții - scrieți „0”.

39. Plata contribuțiilor fiscale presupune introducerea unui număr de hârtie, care servește drept bază pentru plata.

40. Ce date sunt înregistrate în câmpul 109?

dacă urmează să fie plătite venituri fiscale și deduceri către autoritățile vamale, determinați data hârtiei care stă la baza plății, acordați atenție prezenței a 10 cifre în codificare (lista completă a indicatorilor poate fi găsită în paragraful 10 din Anexa 2 și paragraful 10 din Anexa 3 la ordinul Ministerului Finanțelor al Rusiei, înregistrat în noiembrie 2013);

dacă alți bani sunt transferați în fondurile bugetului de stat, scrieți „0”.

În câmpul 110 nu mai este necesară completarea tipului de deduceri.

Caracteristici întocmirea rândului 107 în bonul de plată pentru anul 2017

Contabilii sunt interesați de subtilitățile completării rândului 107, aflat în documentul de plată în 2017. Detaliul 107 indică perioada fiscală în care se plătește contribuția sau impozitul. Dacă nu este posibilă determinarea perioadei fiscale, în coloana 107 se înscrie „0”.

Din ce componente constă indicatorul perioadei fiscale și ce indică acesta, au împărtășit experții:

Cele 8 cifre ale combinației diferă în sensul lor semantic;

2 cifre sunt considerate cifre de separare și, prin urmare, sunt separate printr-un punct.

Valoarea detaliului 107 determină frecvența plății:

regularitate lunară (MS);

trimestrial (QW);

semestrial (PL);

anual (AP).

Ce înseamnă semnele?

Primele 2 caractere indică frecvența plății banilor.

4-5 caractere oferă informații cu privire la numărul lunii din perioada de raportare; dacă vorbim de plăți trimestriale, numărul trimestrului este fix; pentru deducerile semestriale se aplică numărul semestrial. În ceea ce privește desemnarea lunară, poate fi o cifră de la 01 la 12. Numărul trimestrului constă din valorile 01–04. Numărul semestrial este înregistrat ca 01–02.

3-6 semne ale recuzitei 107 sunt întotdeauna separate prin puncte.

Cifrele 7-10 conțin anul în care se plătesc contribuțiile.

Dacă plata se face doar o dată pe an, atunci a 4-a și a 5-a cifră sunt reprezentate de „0”.

Exemple de completare a rândului 107 într-un bon de plată pentru 2017

Cum ar putea arăta exemplele de câmp 107 într-un ordin de plată pentru 2017? Mai jos sunt prezentate exemple:

Perioada de raportare fiscală la rândul 107 din documentul de plată

Perioada fiscală se consemnează în bonurile de plată în 3 cazuri:

dacă plățile sunt efectuate în perioada curentă de raportare;

dacă persoana raportoare descoperă în mod independent datele indicate eronat în declarația fiscală;

la plata voluntară a sumelor suplimentare de impozit pentru perioada de raportare trecută, dacă nu a fost încă primită o cerință de la autoritatea fiscală cu privire la necesitatea plății taxelor;

Se înregistrează valoarea perioadei fiscale pentru care sunt depuse sau plătite fonduri suplimentare.

Dacă orice tip de datorie apărută este în curs de rambursare, fie că este o datorie în rate, amânată sau restructurată, și este luat în considerare un caz de faliment pentru o întreprindere cu datorii sau cu un împrumut restante, este necesar să se înregistreze un anumit număr care să indice ziua. pe care s-a plătit suma de bani. Termenul limită de plată este indicat după cum urmează:

TR – stabilește termenul de plată, care se stabilește în notificarea primită de la organul fiscal pentru achitarea sumei solicitate;

RS – numărul la care se plătește o parte din datoria în rate aferentă contribuțiilor fiscale, ținând cont de graficul de rate;

OT – se concentrează pe data de încheiere a perioadei de amânare.

RT este data la care se achită o anumită cotă din datoria restructurată, care corespunde graficului.

PB este numărul când procedura se încheie, care apare atunci când organizația dă faliment.

PR – numărul la care încetează suspendarea colectării creanțelor.

În – fixează data plății cotei din împrumutul de investiții pentru impozite.

În cazul în care plata intenționează să ramburseze datoria și se efectuează în conformitate cu raportul de audit sau conform titlului executoriu, se înregistrează „0” în valoarea perioadei de raportare fiscală. Dacă valoarea impozitului este transferată înainte de scadența, atunci șeful întreprinderii stabilește perioada fiscală viitoare în care este planificată plata taxelor și a deducerilor fiscale.

Ordinea deducerilor în ordinul de plată 2017

Ce ordine urmează plătitorul se reflectă în bonul de plată, și anume în coloana 21. Care este ordinea sumelor deduse? Aceasta este secvența de debitări de bani pe care o urmează o instituție financiară atunci când procesează cererile de la un client. Problema monitorizării cozii este soluționată de bancă, dar contabilul nu ar trebui să se bazeze complet pe persoane din afară; supravegheați singur acest proces.

În fiecare ordin de plată, în câmpul 21, notați comanda de la 1 la 5. Cărui ordin i se pot atribui deducerile curente? Nu mai puțin de etapa a cincea, deoarece acestea se desfășoară pe bază de voluntariat. În ceea ce privește ordinele de plată de la autoritățile fiscale și autoritățile de control, acestea sunt clasificate drept a treia prioritate. Adică, în câmpul 21 trebuie să scrieți 3.

Câștigurile curente acumulate pentru angajații organizației reprezintă, de asemenea, o plată cu prioritate a treia. Experții au vorbit mai detaliat despre ordinea plăților:

Prima prioritate este acordată plăților efectuate în temeiul titlurilor executorii care prevăd plata despăgubirilor pentru prejudiciul care a avut ca rezultat deteriorarea sănătății și vieții. Aceasta include și transferul de bani pentru colectarea plăților de pensie alimentară.

În al doilea rând, se înregistrează plățile aferente indemnizațiilor și salariilor foștilor și actuali angajați, precum și remunerațiilor autorilor de activitate intelectuală.

A treia prioritate se aplică deducerilor pentru salariile plătite angajaților. De asemenea, în al treilea rând, este permisă anularea datoriei contractate în legătură cu plata impozitelor și taxelor în legătură cu o notificare primită de la serviciul fiscal. Primele de asigurare plătite în numele autorităților de reglementare și de audit ocupă, de asemenea, locul al treilea.

Alte creanțe bănești sunt distribuite în ordinea a patra.

Restul deducerilor aderă la coada calendaristică - sumele curente ale deducerilor care sunt direct legate de impozite și contribuții.

Masa. Statutul plătitorului de contribuții și impozite în 2017

Coloana 101 a ordinului de plată conține informații despre statutul plătitorului de fonduri. Starea poate fi determinată pe baza informațiilor specificate în Anexa 5 la ordinul Ministerului Finanțelor, înregistrată sub numărul 107n. Am vorbit deja despre principalele stări de mai sus, restul sunt reflectate în următorul tabel:

| Numărul de stare (introduceți în câmpul 101) | Semnificația statutului de plătitor în 2017 |

| 01 | contribuabil (plătitor de taxe) - persoană juridică |

| 02 | agent fiscal |

| 03 | organizație federală de servicii poștale care a întocmit un ordin de transfer de fonduri pentru fiecare plată de către o persoană |

| 04 | Autoritatea taxelor |

| 05 | Serviciul Federal al Executorilor Judecătorești și organele sale teritoriale |

| 06 | participant la activitate economică străină - persoană juridică |

| 07 | Departamentul Vamal |

| 08 | plătitor - o entitate juridică (antreprenor individual, avocat, notar, șef de fermă) care transferă fonduri pentru a plăti primele de asigurare și alte plăți către buget |

| 09 | contribuabil - antreprenor individual |

| 10 | contribuabil - notar angajat în practică privată |

| 11 | contribuabil - avocat care a înființat un cabinet de avocatură |

| 12 | contribuabil - conducător de întreprindere ţărănească (ferme). |

| 13 | contribuabil - altă persoană fizică - client bancar (titular de cont) |

| 14 | contribuabilul care efectuează plăți către persoane fizice |

| 15 | o organizație de credit (o sucursală a unei organizații de credit), un agent de plată, o organizație de servicii poștale federale care a întocmit un ordin de plată pentru suma totală cu un registru pentru transferul de fonduri acceptat de la plătitori - persoane fizice |

| 16 | participant la activitate economică străină – persoană fizică |

| 17 | participant la activitate economică străină - antreprenor individual |

| 18 | un plătitor de taxe vamale care nu este un declarant, care este obligat prin legislația Federației Ruse să plătească taxe vamale |

| 19 | organizațiile și sucursalele lor care transferă fonduri reținute din salariile (veniturile) unui debitor - o persoană care să ramburseze datoriile la plățile către buget pe baza unui document executiv |

| 20 | organizație de credit (filiala unei organizații de credit), agent de plată, care a întocmit un ordin de transfer de fonduri pentru fiecare plată de către o persoană fizică |

| 21 | membru responsabil al unui grup consolidat de contribuabili |

| 22 | membru al unui grup consolidat de contribuabili |

| 23 | autoritățile care monitorizează plata primelor de asigurare |

| 24 | plătitor – persoană fizică persoană care transferă fonduri pentru a plăti prime de asigurare și alte plăți către buget |

| 25 | băncile garant care au întocmit un ordin de transfer de fonduri către sistemul bugetar al Federației Ruse la restituirea taxei pe valoarea adăugată primită excesiv de contribuabil (creditat acestuia) în mod declarativ, precum și la plata accizei taxe calculate pentru tranzacțiile de vânzare de produse accizabile în afara teritoriului Federației Ruse și accize pe alcool și (sau) produse accizabile care conțin alcool |

| 26 |

Cum se completează câmpul 101 dintr-un bon de plată în 2017?

Un exemplu de completare corectă a tuturor liniilor unui ordin de plată în 2017 este prezentat mai jos.

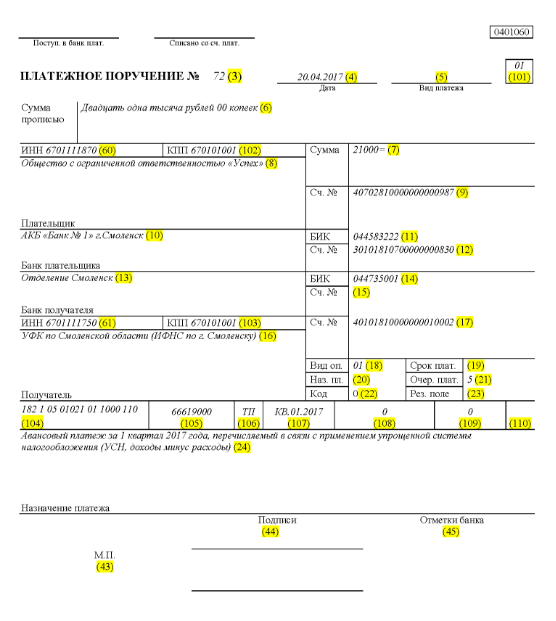

Să presupunem că o societate cu răspundere limitată cu numele „Succes” folosește un sistem de impozitare simplificat și operează în districtul Elninsky din regiunea Smolensk. Indicatorii finali pentru primul trimestru al anului 2017 au reflectat veniturile companiei în intervalul de 350.000 de ruble. Nu există cote de impozitare preferențiale pentru cota de venit în regiune.

Prin urmare, avansul care trece prin sistemul simplificat de impozitare, datorat pentru virarea la finalizarea activităților organizației în trimestrul I 2017, este:

350.000 * 6% = 21.000 de ruble.

Aceasta înseamnă că ordinul de plată, înregistrat la numărul 71 la data de 14 aprilie 2017, va vorbi despre transferul de bani către organul fiscal sub forma unei plăți în avans în regim de impozitare simplificat pentru trimestrul I 2017 în valoare de 21.000 de ruble. Un contabil sau o altă persoană responsabilă trebuie să completeze corect un ordin de plată pentru această sumă.

Deci, în conformitate cu transferul impozitului, în câmpul 21 se înscrie a cincea ordine de plată pentru deduceri fiscale, prime de asigurare și alte tipuri de plăți.

La rândul 101, înregistrarea 01, deoarece societatea transferă venituri fiscale. În câmpul 104, setați KBK pentru plata sumelor de impozit în conformitate cu formatul simplificat de impozitare pentru venit - 18210501011011000110. În rândul numărul 105 scriem - OKTMO districtul Elninsky din regiunea Smolensk - 66619000. În rândul 106, în record TP 07 - KV 01.2017, ceea ce înseamnă fonduri de mișcare pentru trimestrul I 2017. În secțiunea 108 setați „0”, în câmpul 109 – de asemenea „0”.

Linia 22 indică plata de către SRL a deducerilor și contribuțiilor fiscale curente, pe care întreprinderea le-a calculat singură, așa că scriem „0”. UIN-ul în acest caz nu este înregistrat. Pe linia 24, furnizați informații suplimentare cu privire la transferul de bani.

Un exemplu clar a ceea ce este corect din punct de vedere al contabilității fiscale și al reflectării fluxului de numerar al unei întreprinderi este dat mai jos. Într-o nuanță verde - numere de linie ale ordinului de plată.

Modificări ale ordinelor de plată de la 1 ianuarie 2017

Organizația plătește taxe și prime de asigurare, ghidată de aceleași reguli de umplere, care intră în vigoare la 1 ianuarie 2017. Modificările au afectat completarea câmpurilor 107–110.

O altă modificare importantă este că CCA aferentă primelor de asigurare a suferit ajustări. Noile BCC-uri încep să funcționeze în decembrie 2016.

Exemplu de ordin de plată pentru plăți de asigurări către fondurile de stat începând cu 1 ianuarie 2017

Mai jos este o mostră de completare a unui bon de plată privind plata primelor de asigurare în anul 2017. În ordinul de plată, trebuie să indicați detaliile biroului fiscal, dar nu și Fondul de pensii al Federației Ruse sau Fondul de asigurări sociale (ca mai înainte).

Exemplu de bon de plată pentru plata în avans pentru primul trimestru al anului 2017

Exemplu de ordin de plată pentru o plată în avans pentru trimestrul I 2017 în regim de impozitare simplificat, venituri minus cheltuieli

umplerea regulilor într-un tabel convenabil

Regulile de completare a ordinelor de plată la transferul plăților către buget în 2017 sunt stabilite prin Ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 nr. 107n. Aceste reguli se aplică tuturor celor care transferă plăți către sistemul bugetar al Federației Ruse:

- plătitori de impozite, taxe și prime de asigurare;

- agenți fiscali;

- plătitorii de vamă și alte plăți la buget;

- terți care plătesc impozite sau prime de asigurare „pentru alții”.

Persoanele enumerate trebuie să înțeleagă corect cum să completeze ordinele de plată în 2017, astfel încât plățile lor să fie primite conform intenției și să nu fie nevoite să caute taxe sau prime de asigurare plătite. În aceste scopuri, recomandă să se acorde atenție tabelului, care conține o defalcare a câmpurilor ordinului de plată și oferă recomandări pentru întocmirea și completarea codurilor individuale. Tabelul ia în considerare deja toate modificările care au intrat în vigoare la 1 ianuarie 2017.

| Câmpul de plată | Umplere | |

| Informații despre plătitor | ||

| STANIU | Introduceți TIN-ul plătitorului în buget (inclusiv agentul fiscal). În acest caz, primul și al doilea caracter nu pot fi imediat zero. Câmpul nu poate fi completat pentru persoane fizice dacă au indicat SNILS în câmpul 108 sau UIP în câmpul 22. În toate celelalte cazuri, TIN-ul trebuie indicat. | |

| punct de control | Specificați punctul de control al plătitorului de plăți către buget (inclusiv un participant la activitatea economică străină, un agent fiscal). Plătitori - persoanele indică zero („0”) în acest câmp. Pentru organizații, primul și al doilea caracter nu pot fi zero în același timp | |

| Plătitor | Organizațiile (divizii separate) indică numele organizației | |

| Întreprinzătorii individuali indică numele de familie, prenumele, patronimul (dacă există) și între paranteze - „IP”, adresa de înregistrare la locul de reședință sau adresa de înregistrare la locul de reședință (dacă nu există loc de reședință). Vă rugăm să includeți un semn „//” înainte și după informațiile despre adresă. | ||

| Notarii angajați în practică privată indică numele de familie, prenumele, patronimul (dacă există) și între paranteze - „notar”, adresa de înregistrare la locul de reședință sau adresa de înregistrare la locul de reședință (dacă nu există loc de reședință) . Vă rugăm să includeți un semn „//” înainte și după informațiile despre adresă. | ||

| Avocații care au înființat cabinete de avocatură își indică numele de familie, prenumele, patronimul (dacă există) și între paranteze - „avocat”, adresa de înregistrare la locul de reședință sau adresa de înregistrare la locul de reședință (dacă nu există un loc de reședință). ). Vă rugăm să includeți un semn „//” înainte și după informațiile despre adresă. | ||

| Șefii gospodăriilor țărănești (de fermă) indică numele de familie, prenumele, patronimul (dacă există) și între paranteze - „ferme țărănești”, adresa de înregistrare la locul de reședință sau adresa de înregistrare la locul de reședință (dacă nu există locul de reședință). Vă rugăm să includeți un semn „//” înainte și după informațiile despre adresă. | ||

| Informații despre plătitor (dacă taxele sunt plătite de un membru responsabil al unui grup consolidat de contribuabili) | ||

| STANIU | Indicați TIN-ul participantului responsabil în grupul consolidat de contribuabili. Primul și al doilea caracter nu pot fi zero în același timp. | |

| În cazul în care ordinul de plată este întocmit de un membru al unui grup consolidat, câmpul va indica TIN-ul membrului responsabil al grupului consolidat, a cărui obligație fiscală este îndeplinită. | ||

| punct de control | Indicați punctul de control al participantului responsabil în grupul consolidat de contribuabili. Primul și al doilea caracter nu pot fi zero în același timp. | |

| În cazul în care ordinul de plată este întocmit de un membru al unui grup consolidat, câmpul indică punctul de control al membrului responsabil al grupului consolidat, a cărui obligație de plată a impozitului este îndeplinită | ||

| Plătitor | Indicați numele participantului responsabil în grupul consolidat de contribuabili. | |

| Numărul câmpului | Cod de câmp | Valoarea codului câmpului |

| Statutul plătitorului | ||

| 101 | 1 | Contribuabil (plătitor de taxe) – persoană juridică |

| 2 | Agent fiscal | |

| 6 | Participant la activitatea economică străină – persoană juridică | |

| 8 | O organizație (antreprenor individual) care transferă alte plăți obligatorii către buget | |

| 9 | Contribuabil (plătitor de taxe) – antreprenor individual | |

| 10 | Contribuabil (plătitor de taxe) – notar angajat în practică privată | |

| 11 | Contribuabil (plătitor de taxe) – un avocat care a înființat un birou de avocatură | |

| 12 | Contribuabil (plătitor de taxe) – șef al unei întreprinderi țărănești (ferme). | |

| 13 | Contribuabil (plătitor de taxe) - altă persoană fizică - client bancar (titular de cont) | |

| 14 | Contribuabil care efectuează plăți către persoane fizice | |

| 16 | Participant la activitate economică străină – persoană fizică | |

| 17 | Participant la activitatea economică străină - antreprenor individual | |

| 18 | Un plătitor de taxe vamale care nu este un declarant, care este obligat prin legislația rusă să plătească taxe vamale | |

| 19 | Organizații și sucursalele lor care au reținut fonduri din salariul (venitul) unui debitor - o persoană care să ramburseze datoriile la plățile către buget pe baza unui mandat de executare | |

| 21 | Participant responsabil al unui grup consolidat de contribuabili | |

| 22 | Membru al unui grup consolidat de contribuabili | |

| 24 | Plătitor – persoană care transferă alte plăți obligatorii către buget | |

| 26 | Fondatorii (participanții) debitorului, proprietarii proprietății debitorului - o întreprindere unitară sau terți care au întocmit un ordin de transfer de fonduri pentru rambursarea creanțelor față de debitor pentru plata plăților obligatorii incluse în registrul de creanţele creditorilor în timpul procedurilor aplicate într-un dosar de faliment | |

| 27 | Organizații de credit (sucursale ale organizațiilor de credit) care au întocmit un ordin de transfer al fondurilor transferate din sistemul bugetar, necreditate la beneficiar și supuse returnării în sistemul bugetar | |

| 28 | Reprezentantul legal sau autorizat al contribuabilului | |

| 29 | Alte organizații | |

| 30 | Alți indivizi | |

| KBK | ||

| 104 | Cod de clasificare bugetară (20 de cifre) | |

| OKTMO | ||

| 105 | În ordinul de plată, organizația trebuie să indice OKTMO în conformitate cu Clasificatorul All-Russian, aprobat prin ordinul Rosstandart din 14 iunie 2013 nr. 159-ST (8 cifre) | |

| Baza de plata | ||

| 106 | 0 | Contribuții pentru accidentări |

| TP | Plăți de impozite (contribuții de asigurări) din anul curent | |

| ZD | Rambursarea voluntară a datoriilor pentru perioadele fiscale expirate în absența unei cerințe din partea inspectoratului fiscal de a plăti impozite (taxe) | |

| TR | Rambursarea datoriilor la cererea inspectoratului fiscal | |

| RS | Rambursarea datoriei restante | |

| DIN | Rambursarea datoriilor amânate | |

| RT | Rambursarea datoriei restructurate | |

| VU | Rambursarea datoriilor amânate ca urmare a introducerii managementului extern | |

| ETC | Rambursarea datoriilor suspendate la incasare | |

| AP | Rambursarea datoriei conform raportului de inspecție | |

| AR | Rambursarea datoriei prin titlu executoriu | |

| ÎN | Rambursarea creditului fiscal pentru investiții | |

| TL | Rambursarea de către fondatorul (participantul) al organizației debitoare, proprietarul proprietății debitorului - o întreprindere unitară sau un terț a datoriei în timpul falimentului | |

| RK | Rambursarea de către debitor a datoriilor incluse în registrul creanțelor creditorilor pe perioada falimentului | |

| SF | Rambursarea datoriilor curente în timpul procedurilor specificate | |

| Perioada fiscală și numărul documentului | ||

| Valoarea câmpului 106 „Baza de plată” | Valoarea care trebuie indicată în câmpul 107 „Indicator perioadă fiscală” | Valoarea care trebuie specificată în câmpul 108 „Număr document” |

| Când completați câmpul, nu puneți semnul „Nu”. | ||

| TP, ZD | Vezi tabelul de mai jos | 0 |

| TR | Termenul de plată stabilit în cererea de plată a impozitelor (taxelor). Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul cererii de plată a impozitelor (prima de asigurare, taxe) |

| RS | Data plății unei părți din suma impozitului în rate în conformitate cu graficul de rate stabilit. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul deciziei de rate |

| DIN | Data de încheiere a amânării. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul deciziei de amânare |

| RT | Data plății unei părți din datoria restructurată în conformitate cu calendarul de restructurare. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul deciziei de restructurare |

| PB | Data finalizării procedurii utilizate în cazul falimentului. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | |

| ETC | Data la care încetează suspendarea colectării. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul deciziei de suspendare a colectării |

| ÎN | Data plății unei părți din creditul fiscal pentru investiții. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul deciziei de acordare a creditului fiscal pentru investiții |

| VU | Data de finalizare a managementului extern. Introduceți datele în formatul „ZZ.LL.AAAA” (de exemplu, „04.09.2017”) | Numărul cauzei sau al materialului luat în considerare de instanța de arbitraj |

| AP | 0 | Numărul raportului de inspecție |

| AR | 0 | Numărul actului de executare și a procedurii de executare inițiate în baza acestuia |

| 0 | 0 | 0 |

| Perioada fiscală, dacă baza de plată este „TP, ZD” | ||

| Descriere | ||

| Primele două cifre ale indicatorului sunt destinate să determine frecvența de plată a impozitelor (prime de asigurare, taxe) stabilită de legislația privind impozitele și taxele. | ||

| DOMNIȘOARĂ | Plati lunare | |

| HF | Plăți trimestriale | |

| GD | Plăți anuale | |

| În a 4-a și a 5-a cifră a indicatorului perioadei fiscale, introduceți numărul: | ||

| de la 01 la 12 | Lună | |

| de la 01 la 04 | Sfert | |

| 01 sau 02 | Jumatate de an | |

| În a treia și a șasea cifră a indicatorului perioadei fiscale, puneți puncte ca semne de divizare | ||

| Anul pentru care se transferă impozitul este indicat în 7–10 cifre ale indicatorului perioadei fiscale | ||

| Când plătiți impozit o dată pe an, introduceți zerouri în a 4-a și a 5-a cifră a indicatorului perioadei fiscale | ||

| Dacă plata anuală prevede mai multe termene de plată a impozitului (taxa) și pentru fiecare termen sunt stabilite date specifice de plată a impozitului (taxa), atunci indicați aceste date în indicatorul perioadei fiscale | ||

| De exemplu, indicatorul frecvenței plăților este indicat după cum urmează: | ||

| „MS.03.2017”; „KV.01.2017”; „PL.02.2017”; „GD.00.2017” | ||

| Data documentului de bază de plată | ||

| Cod de bază de plată (câmp 106) | Ce dată este introdusă în câmpul 109 | |

| TP | data semnării declarației fiscale (calcul) | |

| ZD | «0» | |

| TR | data cererii organului fiscal de plată a impozitului (contribuție de asigurare, taxă) | |

| RS | data deciziei privind planul de rate | |

| DIN | data deciziei de amânare | |

| RT | data deciziei de restructurare | |

| PB | data deciziei instanței de arbitraj de a deschide procedura de faliment | |

| ETC | data deciziei de suspendare a colectării | |

| AP | data deciziei de urmărire penală pentru săvârșirea unei infracțiuni fiscale sau de refuz de urmărire penală pentru săvârșirea unei infracțiuni fiscale | |

| AR | data titlului executoriu și a procedurii de executare silită deschise în baza acestuia | |

| ÎN | data deciziei de acordare a creditului fiscal pentru investitii | |

| TL | data hotărârii instanței de arbitraj cu privire la îndeplinirea declarației de intenție de rambursare a creanțelor împotriva debitorului | |

| Ordin de plata | ||

| Numărul câmpului | Valoarea pe care o ia câmpul | Motive pentru anularea fondurilor |

| 21 | 3 | La transferul impozitelor și contribuțiilor obligatorii de asigurare (precum și penalitățile și amenzile pentru aceste plăți), valorile „3” și „5” pot fi indicate în câmpul 21 „Ordin de plată”. Aceste valori determină ordinea în care banca va efectua plăți dacă nu există suficiente fonduri în contul organizației. Valoarea „3” este indicată în documentele de plată emise de inspectoratele fiscale și sucursalele fondurilor extrabugetare în timpul colectării forțate a creanțelor. Valoarea „5” este indicată în documentele de plată pe care organizațiile le întocmesc în mod independent. Astfel, în condițiile egale, ordinele organizațiilor de a transfera plățile curente ale impozitelor vor fi executate mai târziu decât solicitările agențiilor de reglementare de achitare a restanțelor. Acest lucru rezultă din prevederile paragrafului 2 al articolului 855 din Codul civil al Federației Ruse și este confirmat prin scrisoarea Ministerului Finanțelor al Rusiei din 20 ianuarie 2014 nr. 02-03-11/1603 |

| 5 | ||

| Identificator unic de plată (UPI) | ||

| Numărul de recuzită | Valoarea recuzitei | |

| 22 | Câmpul „Cod” trebuie să conțină un identificator unic de plată (UPI). Acesta este de 20 sau 25 de caractere. UIP-ul trebuie să se reflecte în ordinul de plată numai dacă este stabilit de către destinatarul fondurilor. De asemenea, valorile UIP trebuie comunicate plătitorilor de către beneficiarii de fonduri. Acest lucru este menționat în paragraful 1.1 al instrucțiunii Băncii Rusiei din 15 iulie 2013 nr. 3025-U. | |

| La plata impozitelor curente, taxelor, primelor de asigurare calculate de către plătitori în mod independent, nu este necesară identificarea suplimentară a plăților - identificatorii sunt KBK, INN, KPP și alte detalii ale ordinelor de plată. În aceste cazuri, este suficient să indicați valoarea „0” în câmpul „Cod”. Băncile sunt obligate să execute astfel de ordine și nu au dreptul de a solicita completarea câmpului „Cod” dacă este indicat TIN-ul plătitorului (scrisoare a Serviciului Federal de Taxe din Rusia din 8 aprilie 2016 nr. ZN-4-1/ 6133). | ||

| Dacă plata impozitelor, taxelor și primelor de asigurare se face la cererea agențiilor de reglementare, valoarea UIP trebuie indicată direct în cererea adresată plătitorului. Explicații similare sunt conținute pe site-ul oficial al Serviciului Fiscal Federal al Rusiei și în scrisoarea Serviciului Fiscal Federal al Rusiei din 21 februarie 2014 nr. 17-03-11/14–2337 | ||

Pe baza materialelor de la: taxpravo.ru, buhguru.com

În sistemul intern actual de plăți fără numerar, este dificil de supraestimat rolul ordinului de plată. Cu toate acestea, adesea apar dificultăți la completarea anumitor câmpuri din acest formular, ceea ce, la rândul său, poate duce la probleme cu procesarea și creditarea plății. Pentru a simplifica procedura de generare a unui document, puteți folosi linkul pentru a vizualiza o mostră de câmpuri pentru un ordin de plată în 2017.

Ordin de plata

Formularul oficial de ordin de plată a fost aprobat de Banca Centrală a Rusiei în Regulamente din 19 iunie 2012 N 383-P. Îl puteți descărca, inclusiv folosind sistemul de referință juridică Consultant Plus.

În plus față de formularul în sine, Banca Centrală a Rusiei în aceleași explicații a dezvoltat și descris câmpurile ordinului de plată.

Înainte de a începe să completați formularul de comandă, ar trebui să studiați cerințele pentru conținutul secțiunilor acestuia prevăzute în Anexa nr. 1 la Explicațiile Băncii Centrale. De asemenea, trebuie să vă amintiți recomandările Ministerului rus de Finanțe cu privire la necesitatea de a completa toate câmpurile folosite pentru a identifica transferul.

Anexa nr. 3 la actul de mai sus al Băncii Centrale a Rusiei conține formularul de ordin de plată cu numerele de câmp.

Trebuie remarcat faptul că Banca Centrală a Rusiei a atribuit un cod specific fiecărei secțiuni și detalii de plată și, de asemenea, a descris cerințele pentru conținutul acesteia.

Notația prescurtată arată astfel:

- „1” este folosit pentru a indica titlul documentului;

- „2”—codul de formular conform OKUD;

- „3” - număr de serie;

- „4” - ziua, luna și anul compilării sale;

- „5”—coloana ordin de plată pentru tipul de plată;

- „6” - suma exprimată în cuvinte;

- secțiunea „7” are scopul de a reflecta rezultatul în termeni digitali;

- câmpul „8” reflectă numele sau numele complet al inițiatorului plății;

- „9” este o indicație a contului său;

- „10” servește pentru a reflecta banca plătitorului;

- „11” și „12” - pentru BIC și contul instituției de credit menționate mai sus;

- „13”—numărul câmpului ordinului de plată—utilizat pentru a introduce date despre banca destinatarului transferului;

- „14” și „15” sunt destinate introducerii unui BIC și a unui cont al unei astfel de structuri;

- numele sau numele complet al destinatarului banilor este introdus în secțiunea „16”, iar numărul contului acestuia - în câmpul „17”;

- a fost introdusă valoarea „18” pentru a indica tipul de operație;

- pentru a reflecta informații despre termenul limită, scopul și ordinea transferului, în 2017 se folosesc numerele câmpului ordinului de plată de la „19” la „21”;

- „22”, sau codul în care este introdus UIP sau UIN;

- câmpul de rezervă este afișat ca „23”;

- scopul plății trebuie înregistrat în coloana „24”;

- detaliile „60” și „61” reflectă TIN-ul părților la tranzacția de transfer de bani;

- câmpurile „101” - „110” sunt folosite pentru înregistrarea informațiilor la efectuarea viramentelor în favoarea bugetului;

- coloanele „43” și „44” sunt destinate semnăturii procesatorului de plăți și sigiliului acestuia;

- „45” - bancnote la debitarea banilor;

- valoarea „62” este utilizată pentru a indica data primirii comenzii de către instituția de credit;

- completând descrierea câmpurilor ordinului de plată, de reținut că coloana „71” indică data debitării fondurilor din cont.

La efectuarea plăților către sistemul bugetar, trebuie completate și următoarele câmpuri:

- secțiunea „101” are scopul de a indica statutul inițiatorului plății;

- coloanele „102” și „103” sunt folosite pentru a intra în punctele de control ale părților la reglementări;

- BCC este conținut în câmpul „104”;

- un loc familiar cu codul „105” este folosit pentru a afișa OKTMO;

- secțiunea „106” are scopul de a înregistra baza de plată, iar numărul și data unui astfel de document sunt indicate în detalii, respectiv, „108” și „109”;

- perioada fiscală este afișată în coloana „107”;

- subsecțiunea „110” nu este emisă în prezent.

În concluzie, vă oferim un exemplu de ordin de plată cu câmpuri pentru 2017 pentru referință. Este disponibil aici.

Exemplu de ordin de plată cu numere de câmp