Käytätkö sähköistä maksujärjestelmää (Pankki-Client-järjestelmä), 1C Enterprisea tai luotpa maksukorttia missä tahansa muussa ohjelmassa, sinun on otettava huomioon melko paljon tietoja. Jaetaan se osiin ja käsitellään jokaista. Kirjoittaja tarjoaa sinulle yksityiskohtaisen kuvauksen maksumääräyksen täyttömenettelystä. Jopa henkilö, joka ei ole onnellinen kirjanpito-ohjelmien omistaja, voi täyttää sen itse. Tältä maksumääräys näyttää (katso esimerkki 1). Jokaisella kentällä, joka tulee ottaa huomioon sitä täytettäessä, on vastaava numero suluissa.

Maksutoimeksiantoon syötettäviä tietoja kutsutaan yleissanaksi "tiedot".

Riippumatta siitä, kenelle lähetät maksun (verotoimistolle tai tavaran toimittajalle), sinun on täytettävä kenttä nro 2. Tämä numero on aina sama ja muuttumaton (0401060). Ja se tarkoittaa yhtenäisen maksumääräyksen numeroa, jonka on vahvistanut Venäjän federaation keskuspankki.

Kentässä nro 3 ”Maksutoimeksiannon numero” maksutoimeksiannon numero ilmoitetaan numeroina. Vuoden alusta numerointi alkaa uudelleen.

Kentässä nro 4 ”Maksumääräyksen päivämäärä” ilmoitetaan päivä, kuukausi, vuosi. Se täytetään muodossa PP.KK.VVVV. Esimerkiksi 02/06/2007. Sanaa ”vuosi” ei kirjoiteta, eikä vuosiluvun jälkeen ole pistettä.

Kenttä nro 5 ”Maksutyyppi” täytetään vain, jos suoritat ”sähköisen” maksun, eli lähetät maksun ”Pankki-Asiakas”-järjestelmän kautta. Tässä sanotaan näin: "elektronisesti". Jos aiot itse viedä maksumääräyksen pankkiin, sinun ei tarvitse kirjoittaa mitään.

Kentässä nro 6 ”Summa sanoina” rivin alusta isolla kirjaimella ilmoitetaan maksun summa sanoin ruplissa ja kopeikoissa. Samaan aikaan sanoja "ruplaa", "ruplaa", "ruplaa", "kopeikkoja", "kopekkia" ei lyhennetä. Ruplat kirjoitetaan sanoilla ja kopeikat numeroilla. Jos maksun määrä ilmaistaan vain ruplissa, kopeikkoja ei voida ilmoittaa.

Syötä kenttään nro 7 ”Summa” maksun summa numeroina, ruplat erotetaan kopeikoista viivamerkillä ”-”. Jos määrä ilmaistaan numeroina kokonaisina ruplina, kopeikkoja ei saa ilmoittaa. Tässä tapauksessa näytetään maksusumma ja yhtäläisyysmerkki “=”, kun taas “Summa sanoina” -kenttään maksun summa syötetään kokonaisina ruplina mainitsematta kopekoita.

Katso alla esimerkki suoritetuista maksuista.

Kirjoittaja suosittelee, että valitset yhden menetelmistä ja käytät sitä. Muuten voit hämmentää mitä kirjoittaa ja milloin. On epämiellyttävää, kun sinun on kiireesti siirrettävä rahaa, ja pankki kieltäytyy hyväksymästä maksumääräystäsi virheen vuoksi.

Kentässä nro 60 ”TIN” ilmoitetaan verovelvollisen tunnus.

Kentässä nro 102 "KPP" - rekisteröintipaikan veroviraston organisaatiolle osoittama rekisteröinnin syy. Muistutetaan, että yksittäisellä yrittäjällä ja tavallisilla henkilöillä ei ole kassakonetta. Jos maksu menee heille tai heiltä, niin tähän kenttään merkitään "0".

Merkitse kenttään 8 ”Maksaja” maksun lähettäjä (maksaa). Esimerkiksi, jos yrittäjä tekee tämän, hän ilmoittaa vastaavasti itsensä (koko nimi ja niiden vieressä suluissa - yksittäinen yrittäjä (Venäjän federaation valtiovarainministeriön määräys 24. marraskuuta 2004 nro 106n)) . Käytännössä on kuitenkin omaksuttava pankin vaatimukset. Pankki voi vaatia maksajaa ilmoittamaan nimensä pankkikortissa allekirjoituksensa vahvistaessaan pankissa.

Tarkasteltavassa esimerkissä tämä voi näyttää esimerkiksi yksityisyrittäjältä Svetikova Svetlana Pavlovna tai yksityisyrittäjä Svetikova Svetlana Pavlovna. Pankki ei välttämättä salli maksuasi tällaisen virheen vuoksi. Lisäksi, jos lähetät maksun yksittäiselle yrittäjälle, sillä ei ole väliä, kuinka se kirjoitetaan maksumääräykseen. Oikeushenkilöiden osalta hyväksytään lyhenteet "ZAO" ja "LLC". Mutta katso aina, miten vastapuolet kutsuvat itseään sopimuksessa tai laskussa, joka lähetetään sinulle maksua varten. Jos vastaanottajan nimessä on virhe, kumppanit eivät välttämättä saa rahaa.

Jos teit silti virheen, sinun on lähetettävä pikaisesti kirje pankille, jossa sinun on selvennettävä vastaanottajan nimi ja ilmoitettava kaikki maksumääräyksen tiedot. Jos olet myöhässä selvityskirjeen kanssa, rahat palautetaan tilillesi. Ainoa ongelma on se, että rahat "luiskahtavat" noin viikon.

Kentässä nro 9 "Tili. Ei." osoittaa maksajan käyttötilinumeron.

Kentässä 10 "Maksajan pankki" - maksajan pankin koko nimi, joka osoittaa sen sijaintikaupungin.

Kentässä nro 11 "BIC" on maksajan pankin pankin tunnus (BIC).

Kentässä nro 12 "Tili. Nro - Venäjän keskuspankin laitoksessa olevan luottolaitoksen avaaman maksajan pankin kirjeenvaihtajatilin numero.

Kentässä nro 13 ”Vastaanottajan pankki” - vastaanottajan pankin koko nimi, joka osoittaa sen sijaintikaupungin.

Kentässä nro 14 "BIC" on vastaanottajan pankin pankin tunnus (BIC).

Kentässä nro 15 ”Tili. Nro - vastaanottajan pankin kirjeenvaihtajatilin numero, jonka luottolaitos on avannut Venäjän keskuspankin laitoksessa.

Kentässä nro 61 ”TIN” ilmoitetaan vastaanottajan tunnusnumero.

Kentässä nro 103 "KPP" - varojen saajan rekisteröinnin syyn koodi.

Kentässä nro 16 "Vastaanottaja" - vastaanottavan organisaation nimi tai koko nimi. yksilöllinen.

Kentässä nro 17 "Tili. No ilmaisee vastaanottajan käyttötilinumeron.

Kentässä nro 18 "Op:n tyyppi". toimenpiteen tyyppi ilmoitetaan. "01" on maksutoimeksiannon pankkikoodi.

Kentässä nro 19 "Maksuaika". maksuaika ilmoitetaan.

Kentässä nro 20 "Palvelun nimi" Maksun koodin tarkoitus on ilmoitettava.

Tämä sarake täytetään vasta Venäjän keskuspankin ohjeiden mukaisesti.

Kentässä nro 21 "Design.plate". Maksujärjestys ilmoitetaan.

Järjestysnumerointi on seuraava:

Sarja 1. Poistot suoritetaan toimeenpanoasiakirjojen mukaisesti, joissa määrätään varojen siirtämisestä tai myöntämisestä tililtä korvausvaatimusten täyttämiseksi hengelle ja terveydelle aiheutuneista haitoista sekä elatusapujen perimisestä.

Jakso 2. Arvonalentumiset tehdään toimeenpanoasiakirjojen mukaisesti, joissa määrätään varojen siirtämisestä tai myöntämisestä irtisanomiskorvausten ja palkkojen maksamista varten työsopimuksen (sopimuksen) perusteella työskentelevien henkilöiden kanssa, tekijänoikeussopimusten mukaisia korvauksia varten.

Jakso 3. Numeroa 3 ei käytetä.

Jakso 4. Tämän prioriteetin mukaan maksuasiakirjoista tehdään poistoja, jotka koskevat maksuja talousarvioon ja talousarvion ulkopuolisiin varoihin. Nämä ovat veroja, sakkoja, sakkoja, valtion maksuja.

Jakso 5. Tarkoitettu poistettavaksi muiden rahavaatimusten tyydyttämistä koskevien toimeenpanoasiakirjojen mukaisesti.

Sarja 6. Muiden maksutositteiden poistot tehdään kalenterijärjestyksessä. Näihin kuuluvat maksut tavarantoimittajille.

Kenttä 22 "Koodi" täytetään vasta Venäjän keskuspankin ohjeiden mukaisesti.

Kenttä 23 "Res.field" on varattu.

Kenttä 24 ”Maksun tarkoitus” kuvaa maksutoimeksiannon perusteella suoritetun toimenpiteen sisältöä.

Esimerkki 3

Tiivistä esitys

CJSC "Ideas for the Home" siirtää maksumääräyksellä vastapuolelle 25. tammikuuta 2007 päivätyn sopimuksen nro 55 mukaisen työn suorittamisesta. Maksu on 50 000 ruplaa, sisältäen ALV - 7 627,12 ruplaa. Yritys täyttää maksulomakkeen seuraavasti:

Jatketaan keskustelua kentästä 24 ”Maksun tarkoitus”. Seuraavat kohdat voidaan heijastaa tässä:

- tavaroiden, töiden, palvelujen nimi (esimerkiksi toimistolaitteille, kuljetuspalveluille);

- varojen siirron toiminnan perustelevien asiakirjojen numerot, nimet ja päivämäärät (sopimukset, laskut, töiden vastaanottotodistukset);

- varojen siirron määräaika.

Jos maksu suoritetaan ennen tavaroiden vastaanottamista tai palvelujen toimittamista, kirjoitat: "esimaksu".

Ennen kuin työ on valmis - "ennakkomaksu".

Tarjotusta palvelusta - "tarjotut palvelut".

Tehdylle työlle - "lopullisen selvityksen yhteydessä".

Mahdollisten ehtojen muutosten yhteydessä (toimituksen laajuus, työ, palvelut; virheet laskelmissa; hintojen muutokset) - "lisämaksu".

Jälkimmäisessä tapauksessa on ilmoitettava, että tämä maksu on lisämaksu aiemmin siirrettyyn maksuun, esimerkiksi 13.3.2007 päivätyn toimitussopimuksen nro 120 mukainen lisämaksu.

Tässä on myös ilmoitettava (katso esimerkki 3) arvonlisäveron määrä maksun kokonaissummassa. Jos maksun vastaanottaja työskentelee ilman arvonlisäveroa, siihen tulee kirjoittaa: "alv ei alv-velvollinen" tai: "Ilman ALV".

Kentässä nro 43 asetetaan leima tarkasti määrättyyn paikkaan. Yrittäjän, joka harjoittaa toimintaansa ilman sinettiä, tulee kirjoittaa kynällä sinetille varattuun kohtaan "b/p".

Kentän 44 ”Allekirjoitukset” allekirjoittaa allekirjoitusoikeus ja tämä oikeus varmistetaan pankin pankin varmentamalla allekirjoitusnäytteellä pankkikortissa. Allekirjoituksia voi olla kaksi. Jos henkilöstössä on pääkirjanpitäjä, molemmat allekirjoitukset on vahvistettava pankkikortilla. Voit valita kahdesta vastaavasta allekirjoituksesta. Eli kahdella henkilöllä on ensimmäinen allekirjoitusoikeus, mutta yksi allekirjoituksista on maksumääräyksessä.

Leima ja allekirjoitus kiinnitetään maksumääräyksen ensimmäiseen kappaleeseen. Kopioita voi olla yhteensä kaksi (yleensä kolme tai enemmän). Kaikki kopiot maksutositteista luovutetaan pankin operaattorille. Yhdessä niistä operaattori laittaa pankin merkinnän kenttään 45. Samalla tässä toimeksiannon kopiossa on pankin leima ja toimeksiannon toimeenpanon hyväksyneen toimijan allekirjoitus.

Pankissa täytetään myös kentät 62 ja 71. Pankkioperaattori syöttää kenttään 62 maksutoimeksiannon pankille toimittamisen päivämäärän. Ja kentässä 71 - päivämäärä, jolloin varoja veloitetaan asiakkaan tililtä tätä maksumääräystä varten.

Kenttä nro 101, joka sijaitsee maksumääräyksen oikeassa yläkulmassa, ja kentät 104-110 täytetään, jos verot, maksut ja muut pakolliset maksut siirretään Venäjän budjettijärjestelmään.

No, olemme käsitelleet yksinkertaisia maksuja, katsotaan nyt maksumääräystä verojen siirrolla.

Veronmaksujen siirto

Kun veronmaksaja siirtää maksuja Venäjän federaation budjettijärjestelmään, täytetään kenttä nro 101. Se ilmaisee maksajan tilan. Olemme ensisijaisesti kiinnostuneita asemasta 01 - veronmaksaja (maksujen maksaja) - oikeushenkilö. Tämä tulee huomioida siirrettäessä veroja, maksuja ja muita pakollisia maksuja.

Yleensä on muitakin tiloja:

- 02 - veroagentti;

- 03 - verojen ja maksujen kerääjä;

- 04 - veroagentti;

- 05 - oikeusministeriön ulosottomiespalvelu;

- 06 - ulkomaiseen taloudelliseen toimintaan osallistuja;

- 07 - tulliviranomainen;

- 08 - muiden pakollisten maksujen maksaja, suorittaa maksujen siirtoja Venäjän budjettijärjestelmän kaikkien tasojen kirjanpitotulojen ja budjettivarojen tileille;

- 09 - yksittäinen yrittäjä;

- 10 - veronmaksaja (maksujen maksaja) - yksityinen notaari;

- 11 - veronmaksaja (palkkioiden maksaja) - asianajaja, joka perusti asianajotoimiston;

- 12 - veronmaksaja (maksujen maksaja) - talonpojan (maatila) yrityksen johtaja;

- 13 - veronmaksaja (maksujen maksaja) - toinen henkilö - pankin asiakas (tilinomistaja);

- 14 - veronmaksaja, joka suorittaa maksuja yksityishenkilöille (Venäjän federaation verolain 1 alakohta, 1 kohta, 235 artikla);

- 15 - luottolaitos, joka on antanut selvitysasiakirjan verojen, maksujen ja muiden maksujen siirtämisestä Venäjän federaation budjettijärjestelmään, jonka yksityishenkilöt maksavat avaamatta pankkitiliä.

Veroja siirrettäessä yllä mainitut kentät täytetään samalla tavalla. Kiinnitämme nyt huomiomme kenttiin 104-110.

Yhdellä maksumääräyksellä voidaan siirtää vain yksi vero/maksu.

Joten kentässä nro 104 "Budjetin luokituskoodi" (BCC) on merkitty Venäjän federaation budjettitulojen luokituksen mukaisesti, ja siinä on 20 merkkiä.

Kentässä nro 105 ”OKATO-koodi” ilmoitetaan sen kunnan koodi, jonka alueella verojen/maksujen varoja otetaan käyttöön. Täytetään koko Venäjän hallinnollis-aluejaon kohteluokituksen mukaisesti. Voit myös selvittää, mitä verotoimistosi OKATO:lla on verkkosivustolla www.nalog.ru tai yksinkertaisesti verotoimistoltasi infopisteiltä.

Kentässä nro 106 ”Maksuperuste” on kirjaintunnus. Yksi niistä on mainittu maksumääräyksessä.

Jos kirjoitat tähän kenttään "0", veroviranomaisella on oikeus itsenäisesti liittää maksu johonkin luetelluista perusteista veroja ja maksuja koskevan lainsäädännön mukaisesti.

Kentässä 107 ”Verokausi” ilmoitetaan veron/maksun maksuväli tai verolainsäädännössä säädetty veron/maksun tietty maksupäivä. Ilmaisin sisältää kymmenen merkkiä ja pisteitä.

Esimerkiksi vuoden 2007 yksinkertaistetun verojärjestelmän vuosiveron maksupäivämäärä on GD.00.2007. Juuri tämä arvo näkyy kentässä 107. Jos maksut ovat neljännesvuosittain - vuoden 2008 ensimmäiseltä neljännekseltä - KV.01.2008. Palkkaverot on maksettava maksukuukautta seuraavan kuukauden 15. päivään mennessä. Näin ollen joulukuulta 2007 "palkkavero" on maksettava 15.1.2008 asti ja tulovero siirretään palkanmaksupäivänä.

Kentässä nro 108 ”Tositenumero” ilmoitetaan sen tositteen numero, jonka perusteella maksu suoritetaan. Riippuu maksun perusteesta. Ei-merkkiä ei ole kiinnitetty. Jos suoritetaan juokseva maksu tai vapaaehtoinen velan takaisinmaksu, tähän kenttään merkitään "0".

Kentässä 109 ”Tositepäivämäärä” ilmoitetaan sen tositteen päivämäärä, jonka perusteella maksu suoritetaan. Kuten edellisessä tapauksessa, se koostuu kymmenestä merkistä (mukaan lukien jakopisteet päivän, kuukauden ja vuoden välillä), mutta sisältää vain numeroita. Siirrettäessä juoksevia veroja tai vapaaehtoisesti lyhennettyinä velkoja, he yleensä asettavat päivämäärän ilmoituksen allekirjoittamiselle. Jos maksu tulee verotarkastuksen jälkeen, kirjoitetaan rästien takaisinmaksuvaatimuksen sisältävän asiakirjan päivämäärä. Ja kenttään 108 ilmoitetaan tämän vaatimuksen numero.

Kentässä nro 110 ”Maksutyyppi” on kaksi aakkosmerkkiä.

Jos tässä kentässä on "0", veroviranomaisilla on oikeus luokitella maksu itsenäisesti yhdeksi luetelluista maksutyypeistä (vero, sakko, korko tai sakko) veroja ja maksuja koskevan lainsäädännön mukaisesti.

Kentässä nro 24 ”Maksun tarkoitus” ilmoitetaan tarvittavat lisätiedot. Esimerkiksi, jos vero siirretään Venäjän federaation eläkerahastoon sen vakuutusosasta, siihen tulee kirjoittaa: "PFR-vakuutusosa, numerosi Venäjän federaation eläkekassassa työnantajana ja ajanjakso, jolta maksu on suoritettu."

Esimerkki 4

Tiivistä esitys

CJSC Romulus siirtää maksumääräyksellä yhtenäisen sosiaaliveron eläkesäätiölle eläkkeen vakuutusosuuden osalta tammikuulta 2008.

Tämän veron BCC on 18210202010061000160.

CJSC on rekisteröity Moskovan liittovaltion verovirastoon nro 5.

OKATO-koodi - 45286560000.

Koska yrittäjä maksaa itsenäisesti lasketun juoksevan veron, tämä tarkoittaa, että "maksuperuste" on TP.

Tammikuun veron maksu, siis "Verokausi" - MS.01.2008.

Maksu on ajankohtainen, joten tositteen numero on "0" ja tositteen päivämäärä "0", koska ilmoitukset allekirjoitetaan vain kerran vuosineljänneksessä ja veroa maksetaan vain ensimmäisen vuosineljänneksen ensimmäiseltä kuukaudelta.

Ilmaisimen ”Maksutyyppi” arvo on NS.

Romulus CJSC:n maksumääräys näyttää tältä.

Maksumääräys on määräys pankille siirtää asianmukaiset rahasummat tavarantoimittajille, rahoitusviranomaisille ja muille organisaatioille. Kirjanpitäjä tulostaa sen "kopiokopiona" vaaditulla määrällä kopioita (3-5, riippuen siitä, missä pankin konttorissa käyttötili sijaitsee).

Pankki hyväksyy maksutoimeksiannon maksajalta suoritettavaksi vain, jos käyttötilillä on varoja, ellei pankin ja tilinomistajan välillä ole toisin sovittu. Osapuolten sopimuksen mukaan maksumääräykset voivat olla kiireellisiä, ennenaikaisia tai lykättyjä. Kiireelliset maksut suoritetaan: ennen tavaroiden lähetystä - ennakkomaksu, tavaran lähetyksen jälkeen - tavaran suoralla vastaanotolla, suurissa liiketoimissa - osittaiset maksut. Sopimussuhteiden puitteissa voidaan suorittaa ennenaikaisia ja lykättyjä maksuja tämän kuitenkaan vaikuttamatta sopimuspuolten taloudelliseen asemaan.

Se ilmaisee maksajan ja hänen pankkinsa, vastaanottajan ja tämän pankin tiedot, mukaan lukien TIN, BIC, maksun summa ja tarkoitus. Pankin työntekijä hyväksyy maksutoimeksiannon suoritettavaksi, leimaa viimeiseen kappaleeseen ja palauttaa sen kirjanpitäjälle heijastamaan tätä toimintoa kirjanpidossa. Painettu maksumääräys on voimassa kymmenen päivää.

TIN-tunnus määrätään Venäjän federaation valtion veropalvelun elimille, kun verovelvolliset ovat rekisteröityneet veroviranomaisille, ja se ilmoitetaan maksumääräyksessä kaikissa tapauksissa, kun se on osoitettu varojen maksajalle.

BIC on tarkoitettu Venäjän keskuspankin selvitysverkoston osastoille, luottolaitoksille ja niille luottolaitosten sivukonttoreille, joille se on määrätty, "Venäjän federaation hakemiston" BIC-koodin mukaisesti.

Maksutoimeksiannon asianmukaisiin kenttiin merkitään maksajan ja varojen vastaanottajan tilinumerot sekä maksajan ja vastaanottajan tilinumerot, joille selvitystapahtumat suoritetaan.

Jos maksaja tai vastaanottaja on luottolaitos, ilmoitetaan luottolaitoksen nimi kenttiin "Maksaja" tai "Vastaanottaja" ja kenttiin "Pankki"

maksajan tai vastaanottajan pankin nimi

luottolaitos ilmoitetaan uudelleen. Arvo "Maksutyyppi" ilmaistaan sanoilla "posti", "lennätin", "sähköisesti".

Maksaja on pankki, jossa yrityksen käyttötili on avattu, ja samassa osassa ilmoitetaan yrityksen nimi ja sen käyttötilin numero.

Alla on koodi, joka on määritetty pankillemme Venäjän federaation keskuspankissa, ja "veloitus" -sarakkeessa - pankin käyttötilin koodi Venäjän federaation keskuspankissa.

Summa on painettu isoilla kirjaimilla. Sen digitaalinen arvo toistetaan oikeassa yläkulmassa.

Alareunassa maksun tarkoitus on merkitty yksityiskohtaisesti, rahastonhoitajan ja pääkirjanpitäjän allekirjoitus sekä yrityksen sinetti.

2.3 Menettely käteisen vastaanottamiseksi pankista.

Yritys saa käteistä pankista pankkivirkailijan kautta sen nimeen kirjoitetulla käteissekillä.

Venäjän federaation kirjanpitoa ja raportointia koskevien määräysten mukaisesti yrityksissä, joissa ei ole henkilöstön kassaa, kassatehtäviä voi suorittaa pääkirjanpitäjä tai muu työntekijä yrityksen johtajan kirjallisella määräyksellä.

Sekit säilytetään erityisessä shekkikirjassa. Saadaksesi shekkikirjan, sinun on täytettävä asianmukainen hakemus, jossa ilmoitetaan kassan sukunimi, etunimi ja isännimi sekä näyte hänen allekirjoituksestaan. Hakemuksen ovat allekirjoittaneet johtaja ja pääkirjanpitäjä ja varmentaa yrityksen sinetillä. Tämän lausunnon mukaan kassa saa 25 tai 50 shekin shekkikirjan. Nostaakseen käteistä pankkitililtäsi kirjanpitäjä täyttää kassasekin, allekirjoittaa sen esimiehesi kanssa ja luovuttaa sen pankkivirkailijalle. Kassa ennakkotilaa vaaditun summan tositteen kera kassatapahtumien kirjaamiseksi kirjanpitoon.

2.4. Menettely käteisen tallettamiseksi pankkiin

käteismaksut tililtä kassalle,

käytetään tiukasti aiottuun tarkoitukseen (tarkoitukset, joihin rahat on saatu, on merkitty kassakuitin kääntöpuolelle). Käyttämättä jäänyt saldo luovutetaan kassalle. Esimerkiksi ajallaan saamatta jääneet palkat on palautettava käyttötilille kolmen päivän kuluessa. Rahat, jotka vastaanotetaan kassalla osakepääoman osuudena, rahat tuotteiden myynnistä käteisenä talletetaan käyttötilille

Rahan siirto käyttötilille vahvistetaan kassakuittimääräyksellä.

Pankissa rahat tallettava kassa täyttää ”Käteistalletuksia koskevan ilmoituksen”. Ilmoituslomakkeen saa pankin operaattorilta.

Se koostuu kolmesta osasta. Yläosa jää purkkiin,

Keskiosa (kuitti) annetaan kassalle. Myös ilmoituksen alaosa (tilaus) palautetaan kassalle, mutta vasta sen jälkeen, kun pankki on suorittanut vastaavan toimenpiteen ja yhdessä tiliotteen kanssa.

Jokainen kolmesta osasta on merkitty: päivämäärä, jolta rahat on vastaanotettu, saajan pankki ja vastaanottaja, lahjoituksen tarkoitus. Ensimmäisen ja toisen osan oikeaan yläkulmaan laitamme käyttötilinumeromme ja summan numeroina. Sama summa kirjoitetaan sanoilla seuraavassa järjestyksessä. Merkintä tulee alkaa läheltä sille varatun kentän alkua isolla kirjaimella. Loput kentällä olevat kohdat on yliviivattu vaakaviivalla.

Kolmas osa on täytetty hieman eri tavalla. Tilauksessa sinun on ilmoitettava vastaanottavan pankin koodi ja lainan määrä (käyttötilillämme tämä summa veloitetaan ja pankissa - lainana).

Vuonna 2017 tehtiin jälleen muutoksia verojen ja vakuutusmaksujen siirron maksuasiakirjojen suunnitteluun ja laadintaan. Alla on säännöt uuden maksumääräyksen - maksutositteen - kenttien täyttämisestä henkilötuloveron, UTII:n, yksinkertaistetun verojärjestelmän ja vakuutusmaksujen siirtämiseksi Venäjän federaation liittovaltion veropalveluun ja sosiaalivakuutusrahastoon. Sekä kassajärjestelmien käyttö ei-käteismaksuissa.

UUSI MAKSUTÄÄRÄYS - MAKSU vuonna 2019

Kun maksat veroja ja vakuutusmaksuja budjettiin, käytä vakiomuotoisia maksumääräyslomakkeita. Maksumääräyksen muoto ja kentät, sen kenttien numerot ja nimet on esitetty Venäjän keskuspankin 19.6.2012 hyväksymän määräyksen nro 383-P liitteessä 3.

Millainen arvioerä maksutositteelle tulee täyttää? Uusien maksumääräysten täyttämistä koskevat säännöt vuonna 2019 siirrettäessä veroja talousarvioon hyväksyttiin Venäjän valtiovarainministeriön 12.11.2013 antamalla määräyksellä. Nro 107n. Nämä säännöt koskevat kaikkia, jotka siirtävät maksuja Venäjän federaation budjettijärjestelmään:

- verojen, maksujen ja vakuutusmaksujen maksajat;

- vero-agentit;

- tullien ja muiden maksujen maksajat talousarvioon.

Muihin kuin käteismaksuihin tarvitaan kassakone.

Vaatimus siitä, mitä maksutapoja on käytettävä, muuttuu. Laissa otettiin käyttöön käsite "muuta kuin käteismaksumenettelyä". Ennen muutoksia se edellytti kassajärjestelmien käyttöä vain käteismaksuissa ja ei-käteismaksuissa sähköisellä maksuvälineellä (EPP). ESP:n määritelmä on 27. kesäkuuta 2011 annetussa laissa nro 161-FZ "Kansallisesta maksujärjestelmästä". Tämä on esimerkiksi:

- pankkikortti;

- kaikki sähköiset lompakot;

- verkkopankki jne.

Muiden kuin käteismaksujen CCP: mikä on muuttunut

OliKassajärjestelmiä käytetään varojen vastaanottamiseen tai maksamiseen käteisellä ja (tai) sähköisellä maksuvälineellä myydyistä tavaroista, tehdyistä töistä, tarjotuista palveluista...

Se tuliKassajärjestelmiä käytetään varojen vastaanottamisessa (vastaanotossa) ja maksamisessa käteisellä ja (tai) pankkisiirrolla tavaroista, töistä, palveluista...

3.7.2018 lähtien laki edellyttää kassajärjestelmien käyttöä kaikissa muissa maksutavoissa kuin käteisellä. Esimerkiksi kun maksat kuitilla tai maksumääräyksellä pankin kautta. Mutta lisätarkistuksia on tehtävä vasta 1. heinäkuuta 2019 alkaen. Muut kuin käteismaksut, sähköisiä maksuvälineitä lukuun ottamatta, vapautettiin kassakoneesta 1.7.2019 saakka (7.3.2018 päivätyn lain nro 192-FZ 4 §, 4 §).

Vastaukset usein kysyttyihin kysymyksiinOnko nyt tarpeen käyttää kassajärjestelmiä yksityishenkilöiden ei-käteismaksuissa?

Kyllä tarvitaan. 1.7.2018 alkaen kassajärjestelmiä on käytettävä, mutta vain sähköisellä maksuvälineellä suoritettaessa. Esimerkiksi kun maksat sähköisen lompakon ja verkkopankin kautta. Uusilla ei-käteismaksutavoilla on lykkäys 1.7.2019 asti. Toisin sanoen kuitteja ja maksumääräyksiä maksettaessa operaattorin kautta pankissa kassakonetta tulee käyttää vasta 1.7.2019 alkaen. Tämä seuraa 22. toukokuuta 2003 annetun lain nro 54-FZ pykälän 1 artiklan 1 kohdasta, 1 artiklan 1 kohdan 21 kohdasta ja 3. heinäkuuta 2018 annetun lain nro 192-FZ 4 artiklan 4 kohdasta.

Onko tarpeellista käyttää kassajärjestelmiä ei-käteismaksuihin organisaatioiden ja yksittäisten yrittäjien kanssa?

Ei, ei-käteismaksuissa organisaatioiden ja yksittäisten yrittäjien kanssa ei periaatteessa tarvitse käyttää kassajärjestelmiä. Poikkeuksen muodostavat selvitykset sähköistä maksuvälinettä käyttäen. Esimerkiksi kun maksat kortilla. Jos maksut suoritetaan asiakaspankkijärjestelmän kautta, ei kassakonetta tarvita. Tämä on ei-käteinen maksu ilman sähköistä maksuvälinettä. Tämä todetaan 22. toukokuuta 2003 annetussa laissa nro 54-FZ.

valikkoon

Kesäkuusta 2018 alkaen uudet säännöt muulle kuin käteismaksulle

Muutokset koskevat kaikkia organisaatioita ja yrittäjiä.

Muiden kuin käteismaksujen säännöt muuttuvat 1.6.2018 alkaen (26.7.2017 päivätty laki nro 212-FZ). Aiemmin pankki saattoi pyytää asiakkaalta täsmennystä maksumääräystä. Pankki hylkäsi maksun vain, jos asiakas ei vastannut. Nyt kun pankki on hyväksynyt maksutoimeksiannon, sen on:

- varmista, että maksajalla on oikeus määrätä rahasta;

- tarkista, täyttääkö maksu asetetut vaatimukset;

- selvittää, onko tilillä tarpeeksi rahaa maksua varten;

- suorittaa muut toimenpiteet pankin ohjeiden mukaan.

Uusien sääntöjen mukaan pankki ei voi pyytää asiakasta selventämään maksun sisältöä. Tämä tarkoittaa, että 1.6.2018 alkaen pankilla on muodollinen oikeus kieltäytyä maksumääräyksessä olevan virheen vuoksi (). Virhe voidaan korjata vain, jos on olemassa pankin sisäinen ohje, jonka avulla voit pyytää asiakkaalta selvitystä. Maksun epätarkkuuden vuoksi myöhästyneistä maksuista vastapuolten on maksettava sakko tai laillinen korko, ja liittovaltion veroviranomainen joutuu maksamaan sakkomaksun.

Uudet säännöt tuloveron maksumääräysten täyttämiselle 1.8.2016 alkaen

Kentällä 110 Kun siirrät veroja vuodesta 2015, sinun ei tarvitse täyttää kenttää "110" ja ilmoittaa maksutapaa (sakko, korko, sakko, velka). Veroviranomaiset ja rahastot voivat tunnistaa KBK:n maksutyypin.

Maksun summa sanoilla ala 6 ilmoitettu vain paperimaksuissa; sähköisessä versiossa summaa ei ilmoiteta sanoin.

Kentällä 21 " " sinun täytyy kirjoittaa numero 5 , ja ennen niitä oli 3.

Huomautus: Muutoksia on tehty . Pankin ei tule kieltäytyä ottamasta vastaan paperista maksumääräystä, jos Maksumääräys-tieto on täytetty väärin. Jos palvelupankkisi kieltäytyi suorittamasta maksua tästä syystä, voit ilmoittaa asiasta keskuspankkiin. (Valtiovarainministeriön 4.10.2017 päivätty kirje nro 05-09-06/64623)

Kentällä 22 rekvisiitta" Koodi" varojen siirtoa koskevissa ohjeissa on yksilöllinen suoritetunniste VOITTAA.

Arvo 0 kirjoitetaan UIN:n sijaan, jos siirrät maksun itse etkä pyynnöstä."Koodi"-tietojen täyttämisvaatimus koskee varojen siirtomääräyksiä, joiden muodot on vahvistettu Venäjän pankin asetuksella nro 383-P.

Huomautus: . Maksutoimeksiannon kentässä 22 selitetään, mikä UIN-arvo lisätään KOODI-tietoon.

valikkoon

Verojen maksaminen kolmansille osapuolille: kuinka täyttää maksulomake

30.11.2016 alkaen oli mahdollista siirtää veroja talousarvioon toisen henkilön (sekä laillisen että fyysisen) puolesta. Liittovaltion verovirasto kertoi.

Juridiset henkilöt voivat siirtää tililtään veroja muille yhteisöille ja johtajilla on oikeus maksaa yrityksen verovelvoitteet omista varoistaan. Tämä koskee myös maksuja, sakkoja, sakkoja ja vakuutusmaksuja, ja se koskee maksun maksajia, veroasiamiehiä ja konsolidoidun veronmaksajien ryhmän vastuuhenkilöä.

Huomautus: Venäjän liittovaltion verovirasto selitti 25. tammikuuta 2018 päivätyssä kirjeessä nro ZN-3-22/478@, kuinka tällaisissa tapauksissa on tarpeen täyttää "TIN", "KPP" ja "Maksaja" ” maksuasiakirjojen kenttiin.

Maksukenttää täytettäessä 24 « Maksun tarkoitus» ilmoitetaan lisätiedot varojen siirrosta budjettiin ja talousarvion ulkopuolisiin rahastoihin.

Esimerkiksi vakuutusmaksuja maksaessasi voit tässä kentässä ilmoittaa budjetin ulkopuolisen rahaston lyhyen nimen (FSS, FFOMS tai eläkerahasto) ja organisaation rekisteröintinumeron.

Jos veroa siirretään, ilmoittakaa veron nimi ja miltä ajalta maksu suoritetaan. Esimerkiksi: "Alv:n maksu vuoden 2017 ensimmäiseltä neljännekseltä", "Tuloveron maksu vuoden 2017 ensimmäiseltä neljännekseltä".

Tässä tapauksessa Maksun tarkoitus -kentän merkkien kokonaismäärä ei saa ylittää 210 merkkiä (Venäjän keskuspankin 19. kesäkuuta 2012 hyväksymän asetuksen liite 11, nro 383-P).

Tiedoksesi

Kun siirrät kuluvien kausien vakuutusmaksuja, muista mainita Maksun tarkoitus -kentässä kuukausi, jolta vakuutusmaksut maksetaan. Muussa tapauksessa, jos organisaatiolla on erääntynyt velka, verovirasto käyttää saadut varat tämän rästien maksamiseen.

Jos vakuutusmaksun siirtoa koskevassa maksumääräyksessä ei voida määrittää maksun tarkoitusta ja maksujaksoa, rahasto hyvittää ensin vakuutusmaksut aikaisemmin muodostuneen velan takaisinmaksuun. Ja vasta sen jälkeen jäljellä oleva summa lasketaan nykyisiin maksuihin.

Yksittäiset yrittäjät (IP) Täyttäessäsi maksumääräystä, uusia maksumääräyksiä vuodelle 2019, sinun tulee ilmoittaa myös rekisteröinti- tai asuinpaikkasi tunnuksella “//”.

Kentällä 8 maksulomakkeella yrittäjä täyttää sukunimen, etunimen, isänimen ja suluissa - "IP" sekä rekisteröintiosoitteen asuinpaikassa tai oleskelupaikan osoitteen (jos paikkaa ei ole). asuinpaikka). Ennen ja jälkeen osoitetiedot tulee laittaa "//"-merkki.

Esimerkki: Petrov Ivan Petrovich (IP) //Moskova, Petrovka 38, huone 35//

Sijoita sen erillisen toimialan tarkastuspiste ja OKTMO, jonka työntekijöistä yritys siirtää tuloveroa

Liittovaltion valtiovarainministeriön kirjeessä määrättiin ajanjakso 1.1.2014–31.3.2014 siirtymäkaudeksi, jonka aikana on mahdollista, mutta ei välttämätöntä, ilmoittaa UIN. 1.4.2014 alkaen tunnisteiden määritysmenettely on pakollinen.

Merkkien määrä kentissä 8 ja 16: "maksaja" ja "vastaanottaja" eivät saa olla suurempia kuin 160.

Huomautus: Katso Venäjän eläkerahaston kirje nro AD-03-26/19355, päivätty 12.5.13.

Kaikkien muiden maksujen käsittelysäännöt, paitsi verot, vakuutusmaksut ja kunnallisista ja valtion palveluista maksettavat maksut, säilyvät ennallaan.

Veronmaksajan, joka saa tietää, että vero ei näy maksumääräyksessä tehdyn virheen vuoksi henkilötilillä, on ryhdyttävä tiettyihin toimenpiteisiin. Lue aihe "" niistä.

Huomautus: Järjestöille ja yksittäisille yrittäjille on avattu osio kaikista veroista ja maksuista. Tule milloin tahansa. Lataa valmiit esimerkit maksutositteista 2019.

valikkoon

Verojen ja maksujen maksutositteiden täyttötiedot muuttuvat 26 alueella

4.2.2019 alkaen sinun tulee olla varovaisempi verojen, maksujen, sakkojen ja muiden maksujen maksutositteiden täyttämisessä. Venäjän liittovaltion verovirasto ilmoitti, että useilla alueilla liittovaltion valtiovarainosaston numero muuttuu. Vanhojen ja uusien pankkitilien välinen vastaavuustaulukko on liittovaltion verohallinnon 28. joulukuuta 2018 päivätyssä kirjeessä nro KCH-4-8/25936@.

Uudet UFK-numerot on ilmoitettava maksuissa 4. helmikuuta alkaen. Samaan aikaan keskuspankki asetti "siirtymäkauden". Näin ollen maksutositteita täytettäessä kaksi pankkitiliä (vanha ja uusi) saavat toimia 29.4.2019 asti. Tämän päivämäärän jälkeen maksajien on toimitettava vain uudet tiedot (liittovaltion valtiovarainministeriön 13. joulukuuta 2018 päivätty kirje nro 05-04-09/27053).

LISÄLINKKEJÄ aiheeseen

- Esimerkkejä MAKSUJEN TÄYTTÄMISESTÄ VEROTUSTOIMISTOON

Maksumääräysten täyttämistä koskevat säännöt siirrettäessä maksuja talousarvioon hyväksyttiin Venäjän valtiovarainministeriön 12. marraskuuta 2013 annetulla määräyksellä nro 107n. Ne koskevat kaikkia, jotka maksavat: verojen, maksujen ja vakuutusmaksujen maksajia.

Säännöt annetaan tiedoissa 104 - 110, "Koodi" ja "Maksun tarkoitus" olevien tietojen määrittämiseksi laadittaessa määräyksiä varojen siirrosta verojen, vakuutusmaksujen ja muiden maksujen maksamiseksi Venäjän federaation budjettijärjestelmään.

Säännöt annetaan tiedoista, jotka osoittavat sen henkilön tai elimen, joka on antanut määräyksen varojen siirrosta maksujen suorittamiseksi Venäjän federaation budjettijärjestelmään. Koodi maksukortin kentässä 101.

Veronmaksajan, joka saa tietää, että maksumääräyksessä tehdyn virheen vuoksi vero ei näy henkilötilillä, tulee toimia seuraavasti...

Miltä näytemaksumääräykset näyttävät vuonna 2017? Se, mikä on muuttunut, ovat uudet vaatimukset maksumääräysten täyttämiselle.

Näytteitä esitetään tuloveroon, yksinkertaistettuun verojärjestelmään ja muihin valtion varoihin suoritettaviin maksuihin liittyvistä maksumääräyksistä

Mistä vuoden 2017 maksumääräys sisältää?

Yrityksen työntekijöiden vakuuttamista varten tarvittavan verojen, maksujen ja maksujen maksamiseen tarvittavan summan luomiseksi ja kuvaamiseksi laadittu maksumääräys suoritetaan lomakkeella 0401060. Jokaisella kentällä on oma numeronsa. KBK:n mukainen asiakirja on täytettävä verovähennysten maksamiseksi ja maksuosuuksien suorittamiseksi, mikä suoritetaan vuonna 2017.

Samaan aikaan vuonna 2017 seuraavat ominaisuudet tulisi ottaa huomioon:

Vuonna 2016 voimassa olevia BCC-ehtoja ei voida soveltaa, esimerkiksi eläkesäätiön maksuperusteet ovat vanhentuneet.

Myös PDF-tiedoston rivin 110 tiedot ovat muuttuneet.

Vuonna 2017 maksuja ja veromääriä koskevat täytettävät tiedot ovat samat:

1. Kohdassa 1 kuvataan organisaation nimi.

3. Syötä sarakkeeseen 3 maksun numero, jota ei kirjoiteta sanoilla, vaan numeroilla.

4. Lauseke 4 sisältää päivämäärän, jolloin ilmoitus on laadittu. Tässä sinun on noudatettava näitä sääntöjä:

jos asiakirja toimitetaan paperilla, koko päivämäärä merkitään muodossa PP.KK.VVVV;

Sähköisessä versiossa päivämäärä merkitään luottolaitoksen muotoon. Päivä on merkitty kahdella numerolla, kuukausi kahdella ja vuosi neljällä numerolla.

5. Merkitse kohtaan 5 jokin arvoista: "kiireellinen", "lennättimellä", "postilla" tai muu pankin määrittelemä tunnus. Voit jättää sarakkeen tyhjäksi, jos pankki sallii.

6. Kirjoita kohtaan 6 maksun summa. Tässä tapauksessa ruplat kirjoitetaan sanoilla ja kopeikat numeroina. Ruplaa ja kopeikkoja ei vähennetä tai pyöristetä. Jos maksettava summa on kokonaissumma eikä siinä ole pientä muutosta, pilkuilla erotettuja penniä ei saa kirjata. Summa asetetaan riville "Summa", jota seuraa yhtäläisyysmerkki "=".

7. Lauseke 7 sisältää maksettavan määrän numeroina. Ruplat erotetaan vaihdosta viivamerkillä “–”. Jos luku on kokonaisluku, sen jälkeen sijoitetaan yhtäläisyysmerkki “=”.

8. Kohdassa "8" on maksajan nimi, jos kyseessä on oikeushenkilö, nimi tulee kirjoittaa kokonaisuudessaan ilman lyhenteitä.

9. Syötä kohtaan 9 maksajan pankkilaitoksessa rekisteröidyn tilin numero.

11. Kohdassa 11 on pankin tunnus, joka tunnistaa sen laitoksen, jossa verojen ja maksujen maksajaa palvellaan.

12. Kohta 12 koostuu verovelvollisen pankin kirjeenvaihtajatilinumerosta.

13. Kohdassa 13 määritellään pankki, joka vastaanottaa siirretyt varat. Vuodesta 2014 lähtien Venäjän keskuspankin sivukonttoreiden nimet ovat muuttuneet, joten tarkista tämä asia rahoituslaitoksen viralliselta verkkosivustolta.

14. Kohdassa 14 on rahat vastaanottavan laitoksen pankkitunnus.

15. Kirjoita sarakkeeseen 15 vastaavan pankkitilin numero, jolle maksut siirretään.

16. Rivillä 16 on varat saavan yrityksen koko tai lyhennetty nimi. Jos tämä on yksittäinen yrittäjä, kirjoita koko sukunimi, etunimi ja sukunimi sekä oikeudellinen asema. Jos tämä ei ole yksittäinen yrittäjä, riittää, että ilmoitetaan kansalaisen koko nimi.

17. Sarakkeeseen 17 merkitään rahat vastaanottavan rahoituslaitoksen tilinumero.

18. Props 18 sisältää aina salauksen "01".

19. Mitä tulee yksityiskohtaan 19, tähän ei kirjata mitään, ellei pankki tee toisin.

20. Myös 20 rekvisiittaa jää tyhjäksi.

21. Rivi 21 edellyttää maksettavan summan järjestyksen määrittämistä säädösasiakirjoja vastaavana lukuna.

22. Vaatimus 22 edellyttää luokituskoodia maksettavalle summalle, olipa kyse maksuista tai verovähennyksistä. Koodi voi koostua joko 20 tai 25 numerosta. Tiedot ovat olemassa, jos ne ovat rahojen vastaanottajan antamat ja veronmaksajan tiedossa. Jos yrittäjä laskee itsenäisesti, kuinka paljon hänen tulee siirtää rahaa, yksilöllistä tunnistetta ei tarvitse käyttää. Rahat vastaanottava laitos määrittää maksut TIN-, KPP-, KBK-, OKATO-numeroiden perusteella. Siksi ilmoitamme riville koodin "0". Luottolaitoksen pyyntöä pidetään laittomana, jos TIN-numeroa tallentaessasi sinun on kirjoitettava lisäksi tietoja koodista.

23. Jätä kenttä 23 tyhjäksi.

24. Ilmoita kentässä 24 maksun tarkoitus ja tarkoitus. On myös ilmoitettava tavaroiden, töiden, palvelujen nimi, numerointi ja käytetyt numerot asiakirjoissa, joiden mukaan maksu määrätään. Nämä voivat olla sopimuksia, asiakirjoja, laskuja tavaroista.

25. Vaatimus 43 sisältää IP-sinetin kiinnittämisen.

26. Kenttä 44 koostuu organisaation valtuutetun työntekijän, esimiehen tai vastaavan valtuutetun edustajan allekirjoituksesta. Väärinkäsitysten välttämiseksi valtuutettu edustaja on merkittävä pankkikortille.

27. Rivillä 45 on leima, jos asiakirja on valtuutetun henkilön oikeaksi todistama, riittää hänen allekirjoitus.

28. Vaatimus 60 tallentaa veronmaksajan TIN-tunnuksen, jos sellainen on saatavilla. Myös ne, jotka ovat tallentaneet SNILS:n riville 108 tai tunnisteen kenttään 22, voivat syöttää tietoja tälle riville.

29. Vastaanottajan TIN-tunnus määritetään yksityiskohtaisesti 61.

30. Riville 62 pankkilaitoksen työntekijä merkitsee päivämäärän, jolloin ilmoitus on toimitettu maksajaan liittyvälle rahoituslaitokselle.

31. Kentässä 71 on päivämäärä, jolloin rahat on veloitettu verovelvollisen tililtä.

32. Kenttä 101 tallentaa maksajan tilan. Jos organisaatio on oikeushenkilö, kirjoita muistiin 01. Jos olet veroasiamies, kirjoita 02. Koodi 14 koskee maksajia, jotka suorittavat velvoitteita yksityishenkilöiden kanssa. Tämä on vain pieni luettelo tilasta, kattavampi löytyy Venäjän valtiovarainministeriön marraskuussa 2013 antaman määräyksen liitteestä 5, joka on rekisteröity rekisteriin numerolla 107n.

33. Kenttä 102 sisältää maksujen ja verojen maksajan tarkistuspisteen. Yhdistelmä sisältää 9 numeroa, joista ensimmäinen on nollia.

34. Kenttä 103 – varojen saajan tarkistuspiste.

35. Rivi 104 osoittaa BCC-ilmaisimen, joka koostuu 20 peräkkäisestä numerosta.

36. Rekvisiitta 105 näyttää OKTMO-koodin - 8 tai 11 numeroa, ne voidaan kirjata veroilmoitukseen.

37. Kirjaa yksityiskohtaisesti 106 tulli- ja veromaksuja suoritettaessa maksun peruste. TP ilmoitetaan, jos maksu koskee kuluvaa raportointikautta (vuotta). ZD tarkoittaa vapaaehtoista rahasuoritusta menneillä raportointikausilla syntyneisiin velvoitteisiin, ellei verovirastolta ole maksuvaatimuksia.

Mistä saan täydellisen luettelon mahdollisista arvoista? Venäjän valtiovarainministeriön vuonna 2013 antaman määräyksen liitteen 2 kohdassa 7 ja liitteen 3 kohdassa 7.

Jos muita vähennyksiä tehdään tai tiettyä indikaattoria ei voida kirjata, kirjoita "0".

38. Rekvisiitti 107 täytetään maksun tarkoituksen mukaisesti:

jos verot maksetaan, verokausi on kiinteä, esimerkiksi MS 02.2014;

jos tullimaksuja suoritetaan, ilmoitetaan tulliyksikön tunnistekoodi;

sinun on talletettava rahaa suhteessa muihin lahjoituksiin - kirjoita "0".

39. Veroosuuksien maksamiseen kuuluu paperinumeron syöttäminen, joka toimii maksun perusteena.

40. Mitä tietoja kenttään 109 kirjataan?

jos tulliviranomaisille on maksettava verotuloja ja vähennyksiä, määritä maksun perusteena olevan paperin päivämäärä, kiinnitä huomiota 10 numeron olemassaoloon koodauksessa (täydellinen luettelo indikaattoreista löytyy kappaleesta Venäjän valtiovarainministeriön määräyksen liitteen 2 kohta 10 ja liitteen 3 kohta 10, kirjattu marraskuussa 2013);

Jos muuta rahaa siirretään valtion budjettivaroihin, kirjoita "0".

Kentässä 110 vähennystyyppiä ei enää tarvitse täyttää.

Rivin 107 laatimisen ominaisuudet vuoden 2017 maksutositteessa

Kirjanpitäjät ovat kiinnostuneita vuoden 2017 maksutositteessa olevan rivin 107 täyttämisen hienouksista. Tieto 107 ilmoittaa verokauden, jolloin maksu tai vero on maksettu. Jos verokautta ei voida määrittää, sarakkeeseen 107 merkitään "0".

Mistä komponenteista verokauden tunnus koostuu ja mitä se kertoo, asiantuntijat kertoivat:

Yhdistelmän 8 numeroa eroavat semanttisesta merkityksestään;

2 numeroa pidetään erottavina numeroina, joten ne erotetaan pisteellä.

Yksityiskohdan 107 arvo määrittää maksutiheyden:

kuukausittainen säännöllisyys (MS);

neljännesvuosittain (QW);

puolivuosittain (PL);

vuosittain (AP).

Mitä merkit tarkoittavat?

Ensimmäiset 2 merkkiä osoittavat rahan maksutiheyden.

4-5 merkkiä antaa tietoa raportointikauden kuukausinumerosta, jos puhumme neljännesvuosittaisista maksuista, vuosineljänneksen numero on kiinteä, puolivuosittaisissa vähennyksissä puolivuotisnumero. Kuukausimerkinnän osalta se voi olla luku 01-12. Neljännesnumero koostuu arvoista 01-04. Puolivuotisluku kirjataan 01–02.

3-6 merkkiä rekvisiitta 107 erotetaan aina pisteillä.

Numerot 7-10 sisältävät vuoden, jolloin maksut on maksettu.

Jos maksu suoritetaan vain kerran vuodessa, 4. ja 5. numeroa edustaa "0".

Esimerkkejä rivin 107 täyttämisestä vuoden 2017 maksulomakkeessa

Miltä esimerkit kentästä 107 voivat näyttää vuoden 2017 maksumääräyksessä? Esimerkkejä on esitetty alla:

Veroraportointikausi maksutositteen rivillä 107

Verokausi kirjataan maksutositteille kolmessa tapauksessa:

jos maksut suoritetaan kuluvalla raportointikaudella;

jos ilmoittaja havaitsee itsenäisesti veroilmoituksessa virheellisesti ilmoitetut tiedot;

vapaaehtoisesta lisäveron maksamisesta kuluneelta raportointikaudelta, jos veroviranomaiselta ei ole vielä saatu vaatimusta maksujen suorittamisesta;

Kirjataan sen verokauden arvo, jolta lisävaroja talletetaan tai maksetaan.

Jos minkä tahansa tyyppistä syntynyttä velkaa maksetaan takaisin, olipa se lykkäysvelka, lykätty tai saneerattu, ja konkurssimenettely yritykselle, jolla on velkoja tai lainaa, on kirjattava tietty numero, joka osoittaa päivämäärän. jolle rahasumma on talletettu. Maksuaika ilmoitetaan seuraavasti:

TR – vahvistaa maksuajan, joka on määritelty veroviranomaiselta saadussa ilmoituksessa vaaditun summan maksamisesta;

RS – numero, jolloin osa lyhennysvelasta on maksettu suhteessa veromaksuihin, lyhennysaikataulu huomioon ottaen;

OT – keskittyy lykkäysjakson päättymispäivään.

RT on päivämäärä, jolloin tietty osa saneeratusta velasta maksetaan, mikä vastaa aikataulua.

PB on numero, jolloin menettely päättyy, mikä tapahtuu, kun organisaatio menee konkurssiin.

PR – numero, jolloin perintäkielto päättyy.

In – määrittää sijoituslainan osuuden maksupäivän veroja varten.

Jos maksu on tarkoitettu velan takaisinmaksuun ja se suoritetaan tilintarkastuskertomuksen tai ulosottomääräyksen mukaisesti, kirjataan veroraportointikauden arvoon 0. Jos veron määrä siirretään ennen eräpäivää, yrityksen päällikkö määrää tulevan verokauden, jolloin maksujen ja verovähennysten maksaminen suunnitellaan.

Vähennysjärjestys vuoden 2017 maksumääräyksessä

Millaista järjestystä maksaja noudattaa, näkyy maksutositteessa, eli sarakkeessa 21. Mikä on vähennysjärjestys? Tämä on rahanveloitussarja, jota rahoituslaitos noudattaa käsitellessään asiakkaan pyyntöjä. Jonon valvonnan ratkaisee pankki, mutta kirjanpitäjän ei tule täysin luottaa ulkopuolisiin, vaan valvo tätä prosessia itse.

Kirjoita jokaiseen maksumääräykseen kenttään 21 tilaus 1-5. Mihin toimeksiantoon voidaan liittää nykyiset vähennykset? Vähintään viides vaihe, koska ne suoritetaan vapaaehtoiselta pohjalta. Mitä tulee vero- ja valvontaviranomaisten maksumääräyksiin, ne luokitellaan kolmanneksi prioriteetiksi. Eli kenttään 21 sinun on kirjoitettava 3.

Myös organisaation työntekijöille kertyneet tulot ovat kolmannen prioriteetin maksu. Asiantuntijat puhuivat tarkemmin maksujärjestyksestä:

Etusijalle asetetaan täytäntöönpanotodistusten perusteella suoritetut maksut, jotka edellyttävät terveyden ja elämän heikkenemiseen johtaneen vahingon korvaamista. Tämä sisältää myös rahansiirron elatusapumaksujen perimiseksi.

Toiseksi kirjataan irtisanomiskorvauksiin ja palkkoihin liittyvät maksut entisille ja nykyisille työntekijöille sekä palkkiot henkisen toiminnan tekijöille.

Kolmas prioriteetti koskee työntekijöille maksettavia palkkoja koskevia vähennyksiä. Kolmanneksi on myös mahdollista poistaa verojen ja maksujen maksamiseen liittyvä velka veroviranomaiselta saadun ilmoituksen yhteydessä. Myös valvonta- ja tilintarkastusviranomaisten puolesta maksetut vakuutusmaksut ovat kolmannella sijalla.

Muut rahasaamiset jaetaan neljännessä järjestyksessä.

Loput vähennykset noudattavat kalenterijonoa - nykyiset vähennysten määrät, jotka liittyvät suoraan veroihin ja maksuihin.

Pöytä. Maksujen ja verojen maksajan asema vuonna 2017

Maksumääräyksen sarake 101 sisältää tiedot varojen maksajan tilasta. Status voidaan määrittää numerolla 107n rekisteröidyn valtiovarainministeriön määräyksen liitteessä 5 olevien tietojen perusteella. Olemme jo puhuneet yllä olevista päätiloista, loput näkyvät seuraavassa taulukossa:

| Tilanumero (kirjoita kenttään 101) | Maksajan aseman merkitys vuonna 2017 |

| 01 | veronmaksaja (maksujen maksaja) - oikeushenkilö |

| 02 | veroagentti |

| 03 | liittovaltion postipalveluorganisaatio, joka on laatinut määräyksen varojen siirrosta jokaista yksittäisen henkilön maksua varten |

| 04 | veroviranomainen |

| 05 | Federal Bailiff Service ja sen alueelliset elimet |

| 06 | ulkomaisen taloudellisen toiminnan osallistuja - oikeushenkilö |

| 07 | tulliosasto |

| 08 | maksaja - oikeushenkilö (yksityinen yrittäjä, asianajaja, notaari, maatilan johtaja), joka siirtää varoja vakuutusmaksujen ja muiden maksujen maksamiseen talousarvioon |

| 09 | veronmaksaja - yksittäinen yrittäjä |

| 10 | veronmaksaja - yksityisyrittäjänä toimiva notaari |

| 11 | veronmaksaja - asianajaja, joka perusti asianajotoimiston |

| 12 | veronmaksaja - talonpojan (maatila) yrityksen johtaja |

| 13 | veronmaksaja - toinen henkilö - pankin asiakas (tilinomistaja) |

| 14 | veronmaksaja suorittaa maksuja yksityishenkilöille |

| 15 | luottolaitos (luottolaitoksen sivukonttori), maksuasiamies, liittovaltion postipalveluorganisaatio, joka on laatinut maksumääräyksen kokonaissummalle ja rekisteriin maksajilta hyväksyttyjen varojen siirtoa varten - yksityishenkilöt |

| 16 | ulkomaisen taloudellisen toiminnan osallistuja - henkilö |

| 17 | ulkomaisen taloudellisen toiminnan osallistuja - yksittäinen yrittäjä |

| 18 | tullin maksaja, joka ei ole tavaranhaltija, joka on Venäjän federaation lainsäädännön mukaan velvollinen maksamaan tullit |

| 19 | organisaatiot ja niiden sivuliikkeet, jotka siirtävät velallisen palkasta (tuloista) pidätettyjä varoja - yksityishenkilö maksaa velkojaan talousarvioon suoritetuista maksuista toimeenpanoasiakirjan perusteella |

| 20 | luottolaitos (luottolaitoksen sivuliike), maksuasiamies, varojen siirtomääräyksen laatiminen jokaista yksittäisen henkilön maksua varten |

| 21 | veronmaksajien konsolidoidun ryhmän vastuullinen jäsen |

| 22 | veronmaksajien konsolidoidun ryhmän jäsen |

| 23 | vakuutusmaksuja valvovat viranomaiset |

| 24 | maksaja - henkilö henkilö, joka siirtää varoja vakuutusmaksujen ja muiden maksujen maksamiseen talousarvioon |

| 25 | takaajapankit, jotka ovat antaneet määräyksen varojen siirtämisestä Venäjän federaation budjettijärjestelmään veronmaksajan (hänelle hyvitetyn) liiallisen arvonlisäveron palautuksen yhteydessä sekä valmisteveron maksamisen yhteydessä valmisteveron alaisten tavaroiden myynnistä Venäjän federaation alueen ulkopuolella lasketut verot sekä alkoholin ja (tai) valmisteveron alaisten alkoholia sisältävien tuotteiden valmisteverot |

| 26 |

Kuinka täyttää kenttä 101 maksutositteessa vuonna 2017?

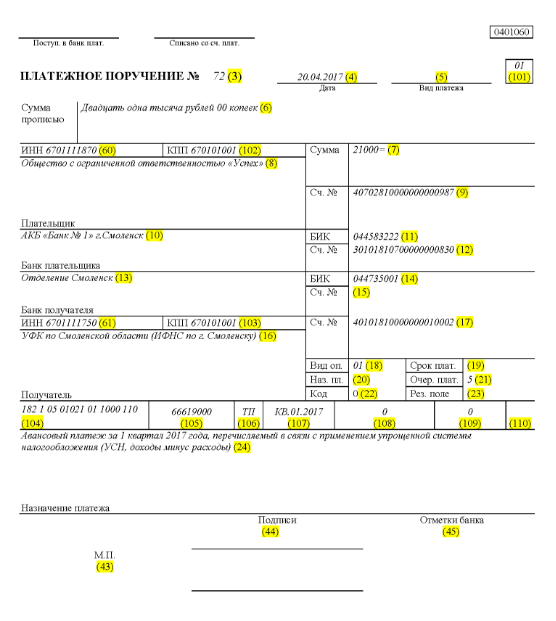

Alla on esimerkki siitä, kuinka kaikki maksumääräyksen rivit täytetään oikein vuonna 2017.

Oletetaan, että "Menestys"-niminen osakeyhtiö käyttää yksinkertaistettua verojärjestelmää ja toimii Elninskin alueella Smolenskin alueella. Vuoden 2017 1. vuosineljänneksen lopulliset indikaattorit heijastivat yhtiön liikevaihtoa 350 000 ruplan alueella. Alueella ei ole veroetuja tuloosuudelle.

Siksi yksinkertaistetun verojärjestelmän läpi menevä ennakkosumma, joka on maksettava siirrosta organisaation toiminnan päätyttyä vuoden 2017 ensimmäisellä neljänneksellä, on:

350 000 * 6% = 21 000 ruplaa.

Tämä tarkoittaa, että 14.4.2017 numerolla 71 rekisteröidyssä maksumääräyksessä puhutaan rahansiirrosta veroviranomaiselle ennakkomaksuna yksinkertaistetun verojärjestelmän mukaisesti vuoden 2017 1. vuosineljännekseltä 21 000 ruplaa. Kirjanpitäjän tai muun tilivelvollisen on täytettävä tätä summaa koskeva maksumääräys oikein.

Joten veronsiirron mukaisesti kenttään 21 merkitään verovähennysten, vakuutusmaksujen ja muuntyyppisten maksujen viides maksujärjestys.

Rivillä 101 tietue 01, koska yritys siirtää verotuloja. Aseta kenttään 104 KBK verosummien maksua varten tulojen yksinkertaistetun verotusmuodon mukaan - 18210501011011000110. Riville numero 105 kirjoitamme - OKTMO Elninsky piiri Smolenskin alueella - 66619000. Rivillä 106 ja tietueessa rookTP 07 - KV 01.2017, mikä tarkoittaa liikevaroja vuoden 2017 1. vuosineljännekselle. Aseta kohtaan 108 "0", kenttään 109 - myös "0".

Rivi 22 osoittaa LLC:n suorittaman nykyisten verovähennysten ja maksujen maksun, jotka yritys on laskenut itse, joten kirjoitamme "0". UIN-numeroa ei tässä tapauksessa tallenneta. Anna rivillä 24 lisätietoja rahansiirrosta.

Alla on selkeä esimerkki siitä, mikä on oikein verokirjanpidon ja yrityksen kassavirran heijastuksen kannalta. Vihreällä sävyllä - maksumääräyksen rivinumerot.

Muutoksia maksumääräyksissä 1.1.2017 alkaen

Yhdistys maksaa veroja ja vakuutusmaksuja samojen täyttösääntöjen mukaisesti, jotka astuvat voimaan 1.1.2017. Muutokset vaikuttivat kenttien 107–110 täyttöön.

Toinen tärkeä muutos on se, että vakuutusmaksuihin liittyvää BCC:tä on tarkistettu. Uudet BCC:t alkavat toimia joulukuussa 2016.

Mallimaksumääräys vakuutusmaksuista valtion varoihin 1.1.2017 alkaen

Alla on esimerkki vakuutusmaksun 2017 maksua koskevan maksulomakkeen täyttämisestä. Maksumääräyksessä sinun on ilmoitettava verotoimistosi tiedot, mutta ei Venäjän federaation eläkerahastoa tai sosiaalivakuutusrahastoa (kuten aiemmin).

Näytemaksutodistus ennakkomaksusta vuoden 2017 1. vuosineljännekseltä

Mallimaksumääräys ennakkomaksusta 1. vuosineljännekseltä 2017 yksinkertaistetussa verojärjestelmässä tulot miinus kulut

täyttösäännöt kätevässä taulukossa

Maksumääräysten täyttämistä koskevat säännöt siirrettäessä maksuja talousarvioon vuonna 2017 määritellään Venäjän valtiovarainministeriön 12. marraskuuta 2013 antamalla määräyksellä nro 107n. Nämä säännöt koskevat kaikkia, jotka siirtävät maksuja Venäjän federaation budjettijärjestelmään:

- verojen, maksujen ja vakuutusmaksujen maksajat;

- vero-agentit;

- tullien ja muiden maksujen maksajat talousarvioon;

- kolmannet osapuolet, jotka maksavat veroja tai vakuutusmaksuja "muiden puolesta".

Listattujen tulee ymmärtää oikein, miten maksumääräykset täytetään vuonna 2017 niin, että heidän maksunsa vastaanotetaan tarkoitetulla tavalla eikä heidän tarvitse etsiä maksettuja veroja tai vakuutusmaksuja. Tätä varten se suosittelee kiinnittämään huomiota taulukkoon, jossa on eritelty maksutoimeksiannon kentät ja annetaan suosituksia yksittäisten koodien laatimiseen ja täyttämiseen. Taulukossa on jo huomioitu kaikki 1.1.2017 voimaan tulleet muutokset.

| Maksukenttä | Täyte | |

| Maksajan tiedot | ||

| TINA | Syötä maksajan TIN-tunnus budjettiin (mukaan lukien veroasiamies). Tässä tapauksessa ensimmäinen ja toinen merkki eivät voi olla välittömästi nollia. Kenttä ei saa täyttää henkilöiden osalta, jos he ovat merkinneet SNILS:n kenttään 108 tai UIP:n kenttään 22. Kaikissa muissa tapauksissa TIN-tunnus on ilmoitettava. | |

| tarkistuspiste | Ilmoita budjettimaksujen maksajan tarkistuspiste (mukaan lukien ulkomaisen taloudellisen toiminnan osallistuja, veroasiamies). Maksajat - yksityishenkilöt merkitsevät nollaa ("0") tässä kentässä. Organisaatioiden ensimmäinen ja toinen merkki eivät voi olla nollia samanaikaisesti | |

| Maksaja | Organisaatiot (erilliset osastot) ilmoittavat organisaation nimensä | |

| Yksittäiset yrittäjät ilmoittavat sukunimen, etunimen, isänimen (jos sellainen on) ja suluissa - "IP", rekisteröintiosoitteen asuinpaikassa tai rekisteröintiosoitteen asuinpaikassa (jos asuinpaikkaa ei ole). Lisää osoitetietojen eteen ja jälkeen "//"-merkki. | ||

| Yksityistoimintaa harjoittavat notaarit ilmoittavat sukunimen, etunimen, isänimen (jos sellainen on) ja suluissa "notaari", rekisteröintiosoitteen asuinpaikassa tai rekisteröintiosoitteen asuinpaikassa (jos asuinpaikkaa ei ole) . Lisää osoitetietojen eteen ja jälkeen "//"-merkki. | ||

| Asianajajat, jotka ovat perustaneet asianajotoimiston, ilmoittavat sukunimensä, etunimensä, sukunimensä (jos sellainen on) ja suluissa - "lakimies", rekisteröintiosoite asuinpaikassa tai rekisteröintiosoite asuinpaikassa (jos asuinpaikkaa ei ole) ). Lisää osoitetietojen eteen ja jälkeen "//"-merkki. | ||

| Talonpoikatalouksien päämiehet ilmoittavat sukunimen, etunimen, isänimen (jos sellainen on) ja suluissa - "talonpoikatila", asuinpaikan rekisteröintiosoite tai asuinpaikan rekisteröintiosoite (jos ei ole). asuinpaikka). Lisää osoitetietojen eteen ja jälkeen "//"-merkki. | ||

| Tiedot maksajasta (jos verot maksaa konsolidoidun veronmaksajien ryhmän vastuullinen jäsen) | ||

| TINA | Ilmoita konsolidoidun veronmaksajien ryhmän vastuullisen osallistujan TIN-tunnus. Ensimmäinen ja toinen merkki eivät voi olla nollia samanaikaisesti. | |

| Jos maksutoimeksiannon on laatinut konserniryhmän jäsen, kentässä on mainittava sen konserniryhmän vastuullisen jäsenen TIN-tunnus, jonka verovelvollisuus on hoidossa. | ||

| tarkistuspiste | Ilmoita konsolidoidun veronmaksajien ryhmän vastuullisen osallistujan tarkistuspiste. Ensimmäinen ja toinen merkki eivät voi olla nollia samanaikaisesti. | |

| Jos maksutoimeksiannon on laatinut konsernitilin jäsen, kentässä on konserniryhmän vastuuhenkilön tarkistuspiste, jonka verovelvollisuus on täytetty. | ||

| Maksaja | Ilmoita konsolidoidussa verovelvollisten ryhmässä olevan vastuullisen osallistujan nimi. | |

| Kentän numero | Kentän koodi | Kentän koodin arvo |

| Maksajan tila | ||

| 101 | 1 | Veronmaksaja (maksujen maksaja) – oikeushenkilö |

| 2 | Veroagentti | |

| 6 | Ulkomaiseen taloudelliseen toimintaan osallistuja – oikeushenkilö | |

| 8 | Organisaatio (yksityisyrittäjä), joka siirtää muita pakollisia maksuja budjettiin | |

| 9 | Veronmaksaja (maksujen maksaja) – yksityinen yrittäjä | |

| 10 | Veronmaksaja (maksujen maksaja) – yksityisyrittäjänä toimiva notaari | |

| 11 | Veronmaksaja (palkkion maksaja) – asianajaja, joka on perustanut asianajotoimiston | |

| 12 | Veronmaksaja (maksujen maksaja) – talonpojan (maatila) yrityksen johtaja | |

| 13 | Veronmaksaja (maksujen maksaja) - toinen henkilö - pankin asiakas (tilinomistaja) | |

| 14 | Veronmaksaja suorittaa maksuja yksityishenkilöille | |

| 16 | Ulkomaiseen taloudelliseen toimintaan osallistuja – henkilö | |

| 17 | Ulkomaisen taloudellisen toiminnan osallistuja - yksittäinen yrittäjä | |

| 18 | Tullinmaksaja, joka ei ole tavaranhaltija, joka on Venäjän lainsäädännön mukaan velvollinen maksamaan tullit | |

| 19 | Organisaatiot ja niiden sivuliikkeet, jotka pidättivät varoja velallisen palkasta (tuloista) - yksityishenkilö maksaa velkojaan talousarvioon suoritetuista maksuista täytäntöönpanomääräyksen perusteella | |

| 21 | Konsolidoidun veronmaksajien ryhmän vastuullinen osallistuja | |

| 22 | Veronmaksajien konsolidoidun ryhmän jäsen | |

| 24 | Maksaja – henkilö, joka siirtää muut pakolliset maksut budjettiin | |

| 26 | Velallisen perustajat (osallistujat), velallisen omaisuuden omistajat - yhtenäinen yritys tai kolmannet osapuolet, jotka ovat tehneet varojen siirtoa koskevan määräyksen palauttaakseen velallista vastaan rekisteriin sisältyvät pakolliset maksut. velkojien saatavia konkurssimenettelyn aikana | |

| 27 | Luottolaitokset (luottolaitosten sivukonttorit), jotka ovat tehneet määräyksen budjettijärjestelmästä siirrettyjen, vastaanottajalle hyvittämättömien ja budjettijärjestelmään palautettavien varojen siirrosta | |

| 28 | Verovelvollisen laillinen tai valtuutettu edustaja | |

| 29 | Muut järjestöt | |

| 30 | Muut yksilöt | |

| KBK | ||

| 104 | Budjetin luokituskoodi (20 numeroa) | |

| OKTMO | ||

| 105 | Maksumääräyksessä organisaation on ilmoitettava OKTMO All-Russian Classifier -luokituksen mukaisesti, joka on hyväksytty Rosstandartin määräyksellä 14. kesäkuuta 2013 nro 159-ST (8 numeroa) | |

| Maksun peruste | ||

| 106 | 0 | Maksut loukkaantumisista |

| TP | Kuluvan vuoden verot (vakuutusmaksut). | |

| ZD | Vapaaehtoinen velkojen takaisinmaksu vanhentuneilta verokausilta, jos verovirasto ei ole velvoittanut maksamaan veroja (maksuja) | |

| TR | Velan takaisinmaksu veroviraston pyynnöstä | |

| RS | Erääntyneen velan takaisinmaksu | |

| FROM | Lykätyn velan takaisinmaksu | |

| RT | Uudelleenjärjestelyvelan takaisinmaksu | |

| VU | Lyhennettyjen velkojen takaisinmaksu ulkoisen johdon käyttöönoton vuoksi | |

| JNE | Velan takaisinmaksu keskeytetty perintää varten | |

| AP | Velan takaisinmaksu tarkastusraportin mukaan | |

| AR | Velan takaisinmaksu täytäntöönpanomääräyksen perusteella | |

| SISÄÄN | Investointiveron hyvityksen takaisinmaksu | |

| TL | Velallisjärjestön perustajan (osallistujan), velallisen omaisuuden omistajan - yhtenäisen yrityksen tai kolmannen osapuolen velan takaisinmaksu konkurssin aikana | |

| RK | Velallisen suorittama velkojan saamisrekisteriin merkityn velan takaisinmaksu konkurssin aikana | |

| ST | Nykyisten velkojen takaisinmaksu määritettyjen menettelyjen aikana | |

| Verokausi ja asiakirjanumero | ||

| Kentän arvo 106 "Maksuperuste" | Arvo, joka on ilmoitettava kenttään 107 "Verokauden tunnus" | Arvo, joka on määritettävä kenttään 108 "Tositenumero" |

| Kun täytät kenttää, älä laita Ei-merkkiä | ||

| TP, ZD | Katso alla oleva taulukko | 0 |

| TR | Verojen (maksujen) maksupyynnössä vahvistettu maksuaika. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Verojen maksupyynnön numero (vakuutusmaksu, maksut) |

| RS | Eräveron määrästä osan maksupäivä vahvistetun maksuaikataulun mukaisesti. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Eräpäätöksen numero |

| FROM | Lykkäyksen päättymispäivä. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Lykkäyspäätöksen numero |

| RT | Saneerausaikataulun mukainen saneerausvelan osan maksupäivä. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Uudelleenjärjestelypäätöksen numero |

| PB | Konkurssiasiassa käytetyn menettelyn päättymispäivä. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | |

| JNE | Päivämäärä, jolloin keräyksen keskeytys päättyy. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Keräyksen keskeyttämispäätöksen numero |

| SISÄÄN | Investointiveron hyvityksen osan maksupäivä. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Investointiveron hyvityksen myöntämistä koskevan päätöksen numero |

| VU | Ulkoisen hallinnan valmistumispäivä. Syötä tiedot muodossa "PP.KK.VVVV" (esim. "04.09.2017") | Välimiesoikeuden käsittelemän tapauksen tai materiaalin numero |

| AP | 0 | Tarkastusraportin numero |

| AR | 0 | Täytäntöönpanoasiakirjan numero ja sen perusteella aloitettu täytäntöönpanomenettely |

| 0 | 0 | 0 |

| Verokausi, jos maksuperuste on "TP, ZD" | ||

| Kuvaus | ||

| Tunnusluvun kaksi ensimmäistä numeroa on tarkoitettu määrittämään verolainsäädännössä säädettyjen verojen (vakuutusmaksut, maksut) maksuvälin | ||

| NEITI | Kuukausimaksut | |

| HF | Neljännesvuosittaiset maksut | |

| GD | Vuosittaiset maksut | |

| Syötä verokauden osoittimen neljänteen ja viidenteen numeroon numero: | ||

| klo 01-12 | Kuukausi | |

| klo 01-04 | vuosineljännes | |

| 01 tai 02 | Puoli vuotta | |

| Laita verokauden osoittimen 3. ja 6. numeroon pisteet erotusmerkeiksi | ||

| Vuosi, jolta veroa siirretään, ilmoitetaan verokauden tunnusluvussa 7–10 numerolla | ||

| Kun maksat veroa kerran vuodessa, kirjoita verokauden osoittimen 4. ja 5. numeroon nollia | ||

| Jos vuosimaksussa on useampi kuin yksi määräaika veron (maksun) suorittamiselle ja kullekin määräajalle vahvistetaan tarkat päivämäärät veron (maksun) suorittamiselle, merkitään nämä päivämäärät verokauden tunnusluvussa | ||

| Esimerkiksi maksutiheyden ilmaisin näytetään seuraavasti: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Maksuperusteen asiakirja | ||

| Maksuperustekoodi (kenttä 106) | Mikä päivämäärä merkitään kenttään 109 | |

| TP | veroilmoituksen allekirjoituspäivä (laskelma) | |

| ZD | «0» | |

| TR | veroviranomaisen veron (vakuutusmaksu, maksu) maksupyynnön päivämäärä | |

| RS | maksueräpäätöksen päivämäärä | |

| FROM | lykkäyspäätöksen päivämäärä | |

| RT | saneerauspäätöksen päivämäärä | |

| PB | päivä, jona välimiesoikeus on tehnyt konkurssimenettelyn aloittamispäätöksen | |

| JNE | päivämäärä, jolloin päätös keskeyttää kerääminen | |

| AP | päivämäärä, jolloin päätös nostaa syytteeseen verorikoksesta tai kieltäytyä verorikoksesta | |

| AR | täytäntöönpanomääräyksen päivämäärä ja sen perusteella aloitettu täytäntöönpanomenettely | |

| SISÄÄN | sijoitusveron hyvityksen myöntämispäätöksen päivämäärä | |

| TL | päivä, jolloin välimiestuomioistuin antoi velallista vastaan esitettyjen saatavien takaisinmaksua koskevan aikomuksen hyväksymisen | |

| Maksumääräys | ||

| Kentän numero | Arvo, jonka kenttä saa | Syitä varojen poistamiseen |

| 21 | 3 | Kun siirretään veroja ja pakollisia vakuutusmaksuja (sekä näiden maksujen sakkoja ja sakkoja), kenttään 21 "Maksumääräys" voidaan merkitä arvot "3" ja "5". Nämä arvot määrittävät järjestyksen, jossa pankki suorittaa maksut, jos organisaation tilillä ei ole tarpeeksi varoja. Arvo "3" on merkitty verotarkastusviranomaisten ja budjetin ulkopuolisten rahastojen sivukonttoreiden myöntämiin maksuasiakirjoihin pakkoperinnässä. Arvo "5" ilmoitetaan maksuasiakirjoissa, jotka organisaatiot laativat itsenäisesti. Näin ollen, jos muut asiat pysyvät samoina, järjestöjen määräykset juoksevien verojen siirtämisestä toteutuvat myöhemmin kuin valvontavirastojen pyynnöt maksurästien maksamisesta. Tämä seuraa Venäjän federaation siviililain 855 artiklan 2 kohdan määräyksistä ja vahvistetaan Venäjän valtiovarainministeriön 20. tammikuuta 2014 päivätyllä kirjeellä nro 02-03-11/1603 |

| 5 | ||

| Yksilöllinen maksutunnus (UPI) | ||

| Rekvisiittanumero | Rekvisiitta arvo | |

| 22 | Koodi-kentässä on oltava yksilöllinen maksutunniste (UPI). Tämä on 20 tai 25 merkkiä. UIP tulee näkyä maksumääräyksessä vain, jos varojen vastaanottaja on sen vahvistanut. Myös varojen saajien on ilmoitettava UIP:n arvot maksajille. Tämä todetaan Venäjän keskuspankin 15.7.2013 päivätyn ohjeen nro 3025-U kohdassa 1.1. | |

| Maksaessa juoksevia veroja, maksuja, maksajien itsenäisesti laskemia vakuutusmaksuja, maksujen lisätunnistetta ei tarvita - tunnisteet ovat KBK, INN, KPP ja muut maksumääräyksen tiedot. Näissä tapauksissa riittää, että "Koodi"-kenttään merkitään arvo "0". Pankit ovat velvollisia toteuttamaan tällaiset toimeksiannot, eikä niillä ole oikeutta vaatia "Koodi"-kentän täyttämistä, jos maksajan TIN on ilmoitettu (Venäjän liittovaltion veroviraston kirje, 8. huhtikuuta 2016 nro ZN-4-1/ 6133). | ||

| Jos verot, maksut ja vakuutusmaksut maksetaan sääntelyviranomaisten pyynnöstä, UIP:n arvo on ilmoitettava suoraan maksajalle lähetettävässä pyynnössä. Samanlaisia selityksiä on Venäjän liittovaltion verohallinnon virallisilla verkkosivuilla ja Venäjän liittovaltion verohallinnon 21. helmikuuta 2014 päivätyssä kirjeessä nro 17-03-11/14-2337 | ||

Perustuu materiaaliin osoitteesta taxpravo.ru, buhguru.com

Nykyisessä kotimaisessa ei-käteismaksujärjestelmässä maksumääräyksen roolia on vaikea yliarvioida. Tämän lomakkeen tiettyjen kenttien täyttäminen aiheuttaa kuitenkin usein vaikeuksia, mikä puolestaan voi johtaa ongelmiin maksun käsittelyssä ja hyvittämisessä. Tositteen luomisprosessin yksinkertaistamiseksi voit tarkastella linkkiä, josta näet näytteen vuoden 2017 maksumääräyksen kentistä.

Maksumääräys

Venäjän keskuspankki hyväksyi virallisen maksumääräyslomakkeen 19. kesäkuuta 2012 päivätyllä määräyksellä N 383-P. Voit ladata sen myös käyttämällä Consultant Plus -lakiviittausjärjestelmää.

Itse lomakkeen lisäksi Venäjän keskuspankki kehitti ja kuvaili samoissa selityksissä maksumääräyksen kenttiä.

Ennen kuin aloitat tilauslomakkeen täyttämisen, sinun tulee tutustua sen kohtien sisältövaatimuksiin, jotka on esitetty Keskuspankin selitysten liitteessä nro 1. Sinun on myös muistettava Venäjän valtiovarainministeriön suositukset tarpeesta täyttää kaikki siirron tunnistamiseen käytetyt kentät.

Edellä mainitun Venäjän keskuspankin lain liitteessä nro 3 on maksumääräyslomake kenttänumeroineen.

On huomattava, että Venäjän keskuspankki antoi kullekin osalle ja maksutiedoille oman koodin ja kuvasi myös sen sisällön vaatimukset.

Lyhennetty merkintä näyttää tältä:

- "1" tarkoittaa asiakirjan otsikkoa;

- "2" - OKUD:n mukainen lomakekoodi;

- "3" - sarjanumero;

- "4" - sen laatimispäivä, kuukausi ja vuosi;

- "5" — maksumääräyssarake maksutyypille;

- "6" - sanoilla ilmoitettu määrä;

- osa "7" on tarkoitettu kuvaamaan tulosta digitaalisesti;

- kentässä 8 näkyy maksun suorittajan nimi tai koko nimi;

- "9" on osoitus hänen tilistään;

- "10" vastaa maksajan pankkia;

- "11" ja "12" - edellä mainitun luottolaitoksen BIC-koodille ja tilille;

- "13" — maksumääräyskentän numero — käytetään siirron vastaanottajan pankin tietojen syöttämiseen;

- "14" ja "15" on tarkoitettu BIC-koodin ja tällaisen rakenteen tilin syöttämiseen;

- rahan saajan nimi tai koko nimi merkitään kohtaan "16" ja hänen tilinumeronsa - kenttään "17";

- arvo "18" syötettiin osoittamaan toiminnan tyyppi;

- Ilmoittamaan siirron määräaikaa, tarkoitusta ja järjestystä koskevia tietoja käytetään vuonna 2017 maksumääräyskenttien numeroita 19 - 21;

- "22" tai koodi, johon UIP tai UIN syötetään;

- reservikenttä näkyy muodossa "23";

- maksun tarkoitus on kirjattava sarakkeeseen "24";

- tiedot "60" ja "61" vastaavat rahansiirtotapahtuman osapuolten TIN-numeroa;

- kenttiä "101" - "110" käytetään tietojen kirjaamiseen, kun tehdään siirtoja talousarvion hyväksi;

- sarakkeet "43" ja "44" on tarkoitettu maksujen käsittelijän allekirjoitukselle ja hänen sinetille;

- "45" - setelit rahan veloittamisesta;

- arvoa "62" käytetään osoittamaan päivämäärä, jolloin luottolaitos on vastaanottanut toimeksiannon;

- maksutoimeksiannon kenttien kuvausta täydentäessä on huomioitava, että sarakkeessa ”71” on varojen veloituspäivämäärä tililtä.

Kun suoritat maksuja budjettijärjestelmään, on myös täytettävä seuraavat kentät:

- Kohta 101 on tarkoitettu ilmaisemaan maksun lähettäjän asema;

- sarakkeisiin "102" ja "103" syötetään selvitysosapuolten tarkastuspisteet;

- BCC sisältyy kenttään "104";

- OKTMO:n näyttämiseen käytetään tuttua paikkaa koodilla "105";

- kohtaan "106" on tarkoitus merkitä maksuperuste, ja tällaisen asiakirjan numero ja päivämäärä ilmoitetaan vastaavasti tiedoissa "108" ja "109";

- verokausi näkyy sarakkeessa "107";

- alajaksoa "110" ei ole tällä hetkellä myönnetty.

Lopuksi tarjoamme tiedoksi mallimaksumääräyksen, jossa on kentät vuodelle 2017. Se on saatavilla täältä.

Esimerkki maksumääräyksestä kenttänumeroilla