ไม่ว่าคุณจะใช้ระบบชำระเงินอิเล็กทรอนิกส์ (ระบบธนาคาร-ลูกค้า), 1C Enterprise หรือสร้างบัตรชำระเงินในโปรแกรมอื่น ๆ คุณต้องคำนึงถึงข้อมูลค่อนข้างมาก มาแบ่งมันออกเป็นส่วนๆ แล้วจัดการกับมันทีละส่วน ผู้เขียนเสนอคำอธิบายโดยละเอียดเกี่ยวกับขั้นตอนการกรอกคำสั่งชำระเงิน แม้แต่บุคคลที่ไม่ใช่เจ้าของโปรแกรมบัญชีที่มีความสุขก็สามารถกรอกได้ด้วยตนเอง นี่คือลักษณะของใบสั่งการชำระเงิน (ดูตัวอย่างที่ 1) แต่ละฟิลด์ที่ควรคำนึงถึงเมื่อกรอกข้อมูลจะมีหมายเลขที่สอดคล้องกันในวงเล็บ

ข้อมูลที่ป้อนลงในใบสั่งการชำระเงินเรียกว่าคำทั่วไป “รายละเอียด”

ไม่ว่าคุณจะส่งการชำระเงินให้ใคร (สำนักงานสรรพากรหรือซัพพลายเออร์ของสินค้า) คุณต้องกรอกข้อมูลในช่องหมายเลข 2 หมายเลขนี้จะเหมือนเดิมเสมอและไม่มีการเปลี่ยนแปลง (0401060) และหมายถึงหมายเลขของรูปแบบคำสั่งการชำระเงินแบบรวมซึ่งกำหนดโดยธนาคารกลางแห่งสหพันธรัฐรัสเซีย

ในฟิลด์หมายเลข 3 “หมายเลขใบสั่งซื้อ” หมายเลขใบสั่งซื้อจะระบุเป็นตัวเลข ตั้งแต่ต้นปีเริ่มนับเลขอีกครั้ง

ในฟิลด์หมายเลข 4 “วันที่สั่งจ่ายเงิน” ระบุวัน, เดือน, ปี โดยกรอกในรูปแบบ วว.ดด.ปปปป ตัวอย่างเช่น 02/06/2550 ไม่มีการเขียนคำว่า "ปี" และไม่มีจุดหลังหมายเลขปี

ฟิลด์หมายเลข 5 "ประเภทการชำระเงิน" จะถูกกรอกเฉพาะเมื่อมีการชำระเงิน "อิเล็กทรอนิกส์" นั่นคือคุณส่งการชำระเงินผ่านระบบ "ธนาคาร - ลูกค้า" นี่คือสิ่งที่กล่าวไว้ที่นี่: "ทางอิเล็กทรอนิกส์" หากคุณกำลังจะนำคำสั่งจ่ายเงินไปที่ธนาคารคุณไม่จำเป็นต้องเขียนอะไรเลย

ในฟิลด์หมายเลข 6 “ จำนวนเงินเป็นคำ” จากจุดเริ่มต้นของบรรทัดด้วยตัวพิมพ์ใหญ่ระบุจำนวนเงินที่ชำระเป็นคำในรูเบิลและโกเปค ในเวลาเดียวกันคำว่า "รูเบิล", "รูเบิล", "รูเบิล", "โกเปค", "โกเปก" จะไม่เป็นตัวย่อ รูเบิลเขียนด้วยคำพูดและโกเปคเขียนเป็นตัวเลข หากจำนวนเงินที่ชำระแสดงเป็นรูเบิลเท่านั้นก็ไม่สามารถระบุ kopecks ได้

ในฟิลด์หมายเลข 7 "จำนวนเงิน" ป้อนจำนวนเงินที่ชำระเป็นตัวเลข รูเบิลจะถูกแยกออกจาก kopecks ด้วยเครื่องหมายขีดกลาง "-" หากจำนวนเงินแสดงเป็นตัวเลขในรูเบิลทั้งหมดก็ไม่สามารถระบุ kopecks ได้ ในกรณีนี้ จำนวนเงินที่ชำระและเครื่องหมายเท่ากับ "=" จะแสดงขึ้น ในขณะที่ในช่อง "จำนวนเงินเป็นคำ" จำนวนเงินที่ชำระจะถูกป้อนเป็นรูเบิลทั้งหมดโดยไม่ต้องเอ่ยถึง kopecks

ดูตัวอย่างการชำระเงินที่เสร็จสมบูรณ์ด้านล่าง

ผู้เขียนแนะนำให้คุณเลือกวิธีใดวิธีหนึ่งแล้วนำไปใช้ มิฉะนั้นคุณอาจสับสนว่าควรเขียนอะไรและเมื่อใด จะไม่เป็นที่พอใจเมื่อคุณต้องการโอนเงินอย่างเร่งด่วนและธนาคารปฏิเสธที่จะยอมรับคำสั่งการชำระเงินของคุณเนื่องจากมีข้อผิดพลาด

ในฟิลด์หมายเลข 60 “TIN” จะมีการระบุหมายเลขประจำตัวผู้เสียภาษี

ในฟิลด์หมายเลข 102 “ KPP” - เหตุผลในการลงทะเบียนที่กำหนดให้กับองค์กรโดยเจ้าหน้าที่ตรวจภาษี ณ สถานที่ที่ลงทะเบียน เราขอเตือนคุณว่าผู้ประกอบการรายบุคคลและบุคคลทั่วไปไม่มีเครื่องบันทึกเงินสด หากการชำระเงินไปที่พวกเขาหรือจากพวกเขา ระบบจะใส่ "0" ในช่องนี้

ในฟิลด์หมายเลข 8 “ผู้ชำระเงิน” ระบุบุคคลที่ชำระเงิน (ชำระเงิน) ตัวอย่างเช่นหากผู้ประกอบการทำเช่นนี้เขาก็จะระบุตัวเองตามนั้น (ชื่อเต็มและถัดจากพวกเขาในวงเล็บ - ผู้ประกอบการแต่ละราย (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียเมื่อวันที่ 24 พฤศจิกายน 2547 หมายเลข 106n)) . อย่างไรก็ตามในทางปฏิบัติจำเป็นต้องได้รับคำแนะนำจากข้อกำหนดของธนาคาร ธนาคารอาจกำหนดให้ผู้ชำระเงินแสดงตนตามชื่อตนเองบนบัตรธนาคารเมื่อลงนามรับรองที่ธนาคาร

ในตัวอย่างที่อยู่ระหว่างการพิจารณา อาจมีลักษณะเช่น เป็นผู้ประกอบการรายบุคคล Svetikova Svetlana Pavlovna หรือผู้ประกอบการรายบุคคล Svetikova Svetlana Pavlovna ธนาคารอาจไม่อนุญาตให้คุณชำระเงินเนื่องจากข้อผิดพลาดดังกล่าว ยิ่งกว่านั้นหากคุณส่งการชำระเงินให้กับผู้ประกอบการแต่ละรายก็ไม่สำคัญว่าจะเขียนคำสั่งการชำระเงินอย่างไร สำหรับนิติบุคคล ให้ใช้ตัวย่อ "ZAO" และ "LLC" แต่ควรดูว่าคู่สัญญาเรียกตัวเองว่าอย่างไรในข้อตกลงหรือใบแจ้งหนี้ที่ออกให้คุณเพื่อชำระเงิน หากมีข้อผิดพลาดในชื่อผู้รับพันธมิตรอาจไม่สามารถรับเงินได้

หากคุณยังคงทำผิดพลาดคุณต้องส่งจดหมายถึงธนาคารโดยด่วนซึ่งคุณต้องชี้แจงชื่อผู้รับและระบุรายละเอียดทั้งหมดของคำสั่งจ่ายเงิน หากคุณส่งจดหมายชี้แจงล่าช้า เงินจะกลับเข้าบัญชีของคุณ ปัญหาเดียวคือเงินจะ “ปล่อยให้หลุดมือ” ไปอีกประมาณหนึ่งสัปดาห์

ในฟิลด์หมายเลข 9 “บัญชี ไม่" ระบุหมายเลขบัญชีปัจจุบันของผู้ชำระเงิน

ในฟิลด์ 10 “ธนาคารของผู้ชำระเงิน” - ชื่อเต็มของธนาคารของผู้ชำระเงินที่ระบุเมืองที่ตั้งอยู่

ในฟิลด์หมายเลข 11 “BIC” คือรหัสประจำตัวธนาคาร (BIC) ของธนาคารของผู้ชำระเงิน

ในฟิลด์หมายเลข 12 “บัญชี หมายเลข - หมายเลขบัญชีผู้สื่อข่าวของธนาคารของผู้ชำระเงินที่เปิดโดยสถาบันสินเชื่อในสถาบันของธนาคารแห่งรัสเซีย

ในฟิลด์หมายเลข 13 “ธนาคารของผู้รับ” - ชื่อเต็มของธนาคารของผู้รับที่ระบุเมืองที่ตั้งอยู่

ในฟิลด์หมายเลข 14 “BIC” คือรหัสประจำตัวธนาคาร (BIC) ของธนาคารของผู้รับ

ในฟิลด์หมายเลข 15 “บัญชี หมายเลข - หมายเลขบัญชีผู้สื่อข่าวของธนาคารผู้รับที่เปิดโดยสถาบันสินเชื่อในสถาบันของธนาคารแห่งรัสเซีย

ในฟิลด์หมายเลข 61 “TIN” หมายเลขประจำตัวของผู้รับจะถูกระบุ

ในฟิลด์หมายเลข 103 “ KPP” - รหัสเหตุผลในการลงทะเบียนผู้รับเงิน

ในฟิลด์หมายเลข 16 “ผู้รับ” - ชื่อขององค์กรผู้รับหรือชื่อนามสกุล รายบุคคล.

ในฟิลด์หมายเลข 17 “บัญชี No. คือหมายเลขบัญชีปัจจุบันของผู้รับ

ในสนามหมายเลข 18 “ประเภทของสหกรณ์” ระบุประเภทของการดำเนินการ “01” คือรหัสธนาคารสำหรับการชำระเงินตามคำสั่งชำระเงิน

ในฟิลด์หมายเลข 19 “กำหนดเวลาการชำระเงิน” มีการระบุกำหนดเวลาการชำระเงิน

ในฟิลด์หมายเลข 20 “ชื่อของ pl” ต้องระบุวัตถุประสงค์ของรหัสในการชำระเงิน

คอลัมน์นี้ไม่ได้กรอกจนกว่าจะได้รับคำแนะนำจากธนาคารแห่งรัสเซีย

ในสนามหมายเลข 21 “Design.plate” มีการระบุลำดับการชำระเงิน

การเรียงลำดับหมายเลขมีดังนี้:

ลำดับที่ 1การตัดจำหน่ายจะดำเนินการตามเอกสารผู้บริหารที่ระบุสำหรับการโอนหรือการออกเงินจากบัญชีเพื่อตอบสนองการเรียกร้องค่าชดเชยความเสียหายที่เกิดขึ้นต่อชีวิตและสุขภาพตลอดจนการรวบรวมค่าเลี้ยงดู

ลำดับที่ 2การตัดจำหน่ายจะดำเนินการตามเอกสารผู้บริหารที่ระบุสำหรับการโอนหรือการออกกองทุนเพื่อการชำระเงินสำหรับการชำระค่าชดเชยและค่าจ้างกับบุคคลที่ทำงานภายใต้ข้อตกลงการจ้างงาน (สัญญา) ค่าตอบแทนภายใต้ข้อตกลงลิขสิทธิ์

ลำดับที่ 3เบอร์ 3 ไม่ได้ใช้

ลำดับที่ 4ตามลำดับความสำคัญนี้จะมีการตัดค่าใช้จ่ายในเอกสารการชำระเงินที่ให้การชำระเงินตามงบประมาณและกองทุนนอกงบประมาณ เหล่านี้คือภาษี ค่าปรับ บทลงโทษ อากรของรัฐ

ลำดับที่ 5มีไว้สำหรับการตัดจำหน่ายตามเอกสารของผู้บริหารเพื่อความพึงพอใจในการเรียกร้องทางการเงินอื่น ๆ

ลำดับที่ 6มีการตัดค่าใช้จ่ายสำหรับเอกสารการชำระเงินอื่น ๆ ตามลำดับปฏิทิน ซึ่งรวมถึงการชำระเงินให้กับซัพพลายเออร์

ฟิลด์ 22 "รหัส" ไม่ได้ถูกกรอกจนกว่าจะได้รับคำแนะนำจากธนาคารแห่งรัสเซีย

ฟิลด์ 23 “Res.field” ถูกสงวนไว้

ฟิลด์หมายเลข 24 "วัตถุประสงค์ของการชำระเงิน" สะท้อนถึงเนื้อหาของการดำเนินการที่ดำเนินการโดยคำสั่งการชำระเงิน

ตัวอย่างที่ 3

ยุบแสดง

CJSC "ไอเดียสำหรับบ้าน" โอนโดยการชำระเงินสั่งชำระเงินให้กับคู่สัญญาสำหรับการปฏิบัติงานภายใต้สัญญาหมายเลข 55 ลงวันที่ 25 มกราคม 2550 การชำระเงินคือ 50,000 รูเบิลรวมภาษีมูลค่าเพิ่ม - 7,627.12 รูเบิล บริษัทกรอกแบบฟอร์มการชำระเงินดังนี้:

เรามาสนทนากันต่อเกี่ยวกับฟิลด์ 24 “วัตถุประสงค์การชำระเงิน” ประเด็นต่อไปนี้สามารถสะท้อนให้เห็นได้ที่นี่:

- ชื่อสินค้า งาน บริการ (เช่น อุปกรณ์สำนักงาน บริการขนส่ง)

- หมายเลข ชื่อ และวันที่ของเอกสารที่แสดงถึงการดำเนินการโอนเงิน (ข้อตกลง ใบแจ้งหนี้ หนังสือรับรองการรับงาน)

- กำหนดเวลาในการโอนเงิน

หากชำระเงินก่อนได้รับสินค้าหรือการให้บริการ คุณจะเขียนว่า: "การชำระเงินล่วงหน้า".

ก่อนงานจะเสร็จ- "ชำระเงินล่วงหน้า".

สำหรับการให้บริการ - "บริการที่มีให้".

สำหรับงานที่ทำ - "ในการชำระหนี้ครั้งสุดท้าย".

เกี่ยวข้องกับการเปลี่ยนแปลงเงื่อนไขใดๆ (ขอบเขตการส่งมอบ งาน การบริการ ข้อผิดพลาดในการคำนวณ การเปลี่ยนแปลงราคา) - "ค่าธรรมเนียมเพิ่มเติม".

ในกรณีหลังนี้จำเป็นต้องระบุว่าการชำระเงินนี้เป็นการชำระเงินเพิ่มเติมจากการชำระเงินที่โอนก่อนหน้านี้ ตัวอย่างเช่น การชำระเงินเพิ่มเติมภายใต้ข้อตกลงการจัดหาหมายเลข 120 ลงวันที่ 13 มีนาคม 2550

ที่นี่คุณจะต้องระบุ (ดูตัวอย่างที่ 3) จำนวนภาษีมูลค่าเพิ่มในจำนวนเงินที่ชำระทั้งหมด หากผู้ได้รับการชำระเงินทำงานโดยไม่มี VAT ควรเขียนว่า: "ไม่ต้องเสียภาษีมูลค่าเพิ่ม" หรือ: "ไม่มีภาษีมูลค่าเพิ่ม"

ในสนามหมายเลข 43 ให้ประทับตรา ณ สถานที่ที่กำหนดอย่างเคร่งครัด ผู้ประกอบการที่ดำเนินกิจกรรมของตนโดยไม่มีตราประทับควรเขียนด้วยปากกาในพื้นที่ที่สงวนไว้สำหรับตราประทับ: "b/p"

ฟิลด์หมายเลข 44 “ลายเซ็น” ลงนามโดยบุคคลที่มีสิทธิ์ลงนามและสิทธิ์นี้รับประกันโดยตัวอย่างลายเซ็นของเขาที่รับรองโดยธนาคารในบัตรธนาคาร อาจมีลายเซ็นสองฉบับ หากมีหัวหน้าฝ่ายบัญชีเป็นพนักงาน ดังนั้น ลายเซ็นทั้งสองจะต้องได้รับการรับรองในบัตรธนาคาร คุณสามารถเลือกลายเซ็นที่เทียบเท่ากันสองรายการได้ นั่นคือคนสองคนมีสิทธิ์ในการลงนามครั้งแรก แต่มีลายเซ็นหนึ่งรายการในคำสั่งจ่ายเงิน

จะมีการประทับตราและลายเซ็นบนสำเนาแรกของคำสั่งจ่ายเงิน สามารถมีได้ทั้งหมดสองชุด (โดยปกติจะเป็นสามชุดขึ้นไป) สำเนาใบชำระเงินทั้งหมดจะถูกส่งไปยังผู้ดำเนินการธนาคาร หนึ่งในนั้น ผู้ดำเนินการใส่เครื่องหมายของธนาคารในช่อง 45 ในเวลาเดียวกัน สำเนาคำสั่งนี้จะมีตราประทับของธนาคารและลายเซ็นของผู้ดำเนินการที่ยอมรับคำสั่งให้ดำเนินการ

กรอกฟิลด์หมายเลข 62 และหมายเลข 71 ในธนาคารด้วย ในฟิลด์ 62 ผู้ดำเนินการธนาคารป้อนวันที่ส่งใบสั่งการชำระเงินไปยังธนาคาร และในฟิลด์ 71 - วันที่หักเงินจากบัญชีของลูกค้าสำหรับคำสั่งการชำระเงินนี้

ฟิลด์หมายเลข 101 ซึ่งอยู่ที่มุมขวาบนของคำสั่งการชำระเงินและฟิลด์ 104-110 จะถูกกรอกในกรณีของการโอนภาษีค่าธรรมเนียมและการชำระที่จำเป็นอื่น ๆ ไปยังระบบงบประมาณของรัสเซีย

เราได้จัดการกับการชำระเงินแบบง่ายๆ แล้ว ตอนนี้เรามาดูคำสั่งการชำระเงินพร้อมการโอนภาษีกันดีกว่า

การโอนการชำระภาษี

เมื่อผู้เสียภาษีโอนเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย ให้กรอกฟิลด์หมายเลข 101 ซึ่งระบุสถานะของผู้ชำระเงิน เราสนใจสถานะ 01 เป็นหลัก - ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - นิติบุคคล นี่คือสิ่งที่ควรระบุเมื่อโอนภาษี ค่าธรรมเนียม และการชำระเงินภาคบังคับอื่นๆ

โดยทั่วไปแล้ว ยังมีสถานะอื่นๆ:

- 02 - ตัวแทนภาษี;

- 03 - คนเก็บภาษีและค่าธรรมเนียม

- 04 - ตัวแทนภาษี;

- 05 - บริการปลัดกระทรวงยุติธรรม

- 06 - ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ

- 07 - หน่วยงานศุลกากร

- 08 - ผู้ชำระเงินที่ต้องชำระอื่น ๆ โอนเงินไปยังบัญชีสำหรับรายได้ทางบัญชีและกองทุนงบประมาณทุกระดับของระบบงบประมาณของรัสเซีย

- 09 - ผู้ประกอบการรายบุคคล;

- 10 - ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - ทนายความส่วนตัว

- 11 - ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - ทนายความที่จัดตั้งสำนักงานกฎหมาย

- 12 - ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - หัวหน้าวิสาหกิจชาวนา (ฟาร์ม)

- 13 - ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - บุคคลอื่น - ลูกค้าธนาคาร (เจ้าของบัญชี)

- 14 - ผู้เสียภาษีที่ชำระเงินให้กับบุคคล (ข้อ 1 ข้อ 1 บทความ 235 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- 15 - องค์กรสินเชื่อที่ได้ออกเอกสารการชำระเงินสำหรับยอดรวมสำหรับการโอนภาษีค่าธรรมเนียมและการชำระเงินอื่น ๆ ไปยังระบบงบประมาณของสหพันธรัฐรัสเซียซึ่งจ่ายโดยบุคคลโดยไม่ต้องเปิดบัญชีธนาคาร

เมื่อโอนภาษี ช่องที่กล่าวถึงข้างต้นจะถูกกรอกในลักษณะเดียวกัน ตอนนี้เราหันความสนใจไปที่ฟิลด์จาก 104 เป็น 110

สามารถโอนภาษี/ค่าธรรมเนียมได้เพียงรายการเดียวในใบสั่งชำระเงินรายการเดียว

ดังนั้นในฟิลด์หมายเลข 104 “ รหัสการจำแนกงบประมาณ” (BCC) จะถูกระบุตามการจำแนกรายได้งบประมาณของสหพันธรัฐรัสเซียมี 20 ตัวอักษร

ฟิลด์หมายเลข 105 "รหัส OKATO" หมายถึงรหัสของเทศบาลที่มีการระดมเงินทุนในอาณาเขตจากการจ่ายภาษี / ค่าธรรมเนียม กรอกให้สอดคล้องกับตัวแยกประเภทออบเจ็กต์ของฝ่ายปกครองและดินแดนรัสเซียทั้งหมด คุณยังสามารถค้นหาว่าสำนักงานสรรพากรของคุณมีอะไรบ้างจากเว็บไซต์ www.nalog.ru หรือที่สำนักงานสรรพากรของคุณที่จุดประชาสัมพันธ์

ในฟิลด์หมายเลข 106 "พื้นฐานการชำระเงิน" มีตัวบ่งชี้ตัวอักษร หนึ่งในนั้นระบุไว้ในใบสั่งการชำระเงิน

หากคุณป้อน "0" ในฟิลด์นี้ หน่วยงานด้านภาษีมีสิทธิ์ที่จะระบุแหล่งที่มาของการชำระเงินอย่างอิสระตามเหตุผลที่ระบุไว้ ตามคำแนะนำของกฎหมายว่าด้วยภาษีและค่าธรรมเนียม

ฟิลด์หมายเลข 107 “ ระยะเวลาภาษี” ใช้เพื่อระบุความถี่ของการชำระภาษี / ค่าธรรมเนียมหรือวันที่ระบุสำหรับการชำระภาษี / ค่าธรรมเนียมที่กำหนดโดยกฎหมายภาษี ตัวบ่งชี้ประกอบด้วยอักขระสิบตัวพร้อมกับจุด

ตัวอย่างเช่น กำหนดเวลาในการชำระภาษีประจำปีภายใต้ระบบภาษีแบบง่ายสำหรับปี 2550 คือ GD.00.2007 เป็นค่านี้ที่จะปรากฏในฟิลด์ 107 หากการชำระเงินเป็นรายไตรมาส - สำหรับไตรมาสแรกของปี 2551 - KV.01.2551 ภาษีเงินเดือนจะต้องส่งภายในวันที่ 15 ของเดือนถัดจากเดือนที่ชำระเงิน ดังนั้นสำหรับเดือนธันวาคม 2550 ภาษี "เงินเดือน" จะครบกำหนดจนถึงวันที่ 15 มกราคม 2551 และภาษีเงินได้บุคคลธรรมดาจะถูกโอนในวันที่จ่ายเงินเดือน

ฟิลด์หมายเลข 108 “หมายเลขเอกสาร” ระบุหมายเลขของเอกสารตามการชำระเงิน ขึ้นอยู่กับพื้นฐานของการชำระเงิน เครื่องหมาย "ไม่" ไม่ได้ติดอยู่ หากมีการชำระเงินปัจจุบันหรือการชำระหนี้โดยสมัครใจ ระบบจะป้อน "0" ในช่องนี้

ฟิลด์หมายเลข 109 "วันที่เอกสาร" ระบุวันที่ของเอกสารตามการชำระเงิน เช่นเดียวกับในกรณีก่อนหน้านี้ ประกอบด้วยอักขระ 10 ตัว (รวมจุดหารระหว่างวัน เดือน และปี) แต่มีเพียงตัวเลขเท่านั้น เมื่อโอนการชำระภาษีปัจจุบันหรือชำระหนี้โดยสมัครใจมักจะกำหนดวันที่ลงนามในคำประกาศ หากการชำระเงินมาหลังจากการตรวจสอบภาษี วันที่ของเอกสารที่มีข้อกำหนดในการชำระหนี้ที่ค้างชำระจะถูกเขียน และในฟิลด์ 108 จะมีการระบุจำนวนข้อกำหนดนี้

ฟิลด์หมายเลข 110 “ประเภทการชำระเงิน” มีอักขระสองตัว

หากระบุ "0" ในฟิลด์นี้ หน่วยงานภาษีมีสิทธิ์จัดประเภทการชำระเงินอย่างอิสระเป็นหนึ่งในประเภทการชำระเงินที่ระบุไว้ (ภาษี ค่าปรับ ดอกเบี้ย หรือค่าปรับ) ตามคำแนะนำของกฎหมายว่าด้วยภาษีและค่าธรรมเนียม

ในฟิลด์หมายเลข 24 "วัตถุประสงค์ของการชำระเงิน" มีการระบุข้อมูลเพิ่มเติมที่จำเป็น ตัวอย่างเช่น หากภาษีถูกโอนไปยังกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียสำหรับส่วนประกันภัย ก็ควรเขียนว่า: "ส่วนประกัน PFR หมายเลขของคุณในกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียในฐานะนายจ้างและระยะเวลาที่ ชำระเงินแล้ว”

ตัวอย่างที่ 4

ยุบแสดง

CJSC Romulus โอนคำสั่งการชำระเงิน Unified Social Tax ไปยังกองทุนบำเหน็จบำนาญสำหรับส่วนประกันของเงินบำนาญในเดือนมกราคม 2551

BCC ของภาษีนี้คือ 18210202010061000160

CJSC จดทะเบียนกับ Federal Tax Service หมายเลข 5 ในมอสโก

รหัส OKATO - 45286560000

เนื่องจากผู้ประกอบการจ่ายภาษีปัจจุบันที่คำนวณได้โดยอิสระ ซึ่งหมายความว่า "ฐานการชำระเงิน" คือ TP

การชำระภาษีสำหรับเดือนมกราคม ดังนั้น “รอบระยะเวลาภาษี” - MS.01.2008

การชำระเงินเป็นปัจจุบัน ดังนั้นหมายเลขเอกสารคือ "0" และวันที่ในเอกสารจะเป็น "0" เนื่องจากการลงนามในการประกาศไตรมาสละครั้งเท่านั้น และภาษีจะจ่ายเฉพาะเดือนแรกของไตรมาสแรกเท่านั้น

ตัวบ่งชี้ “ประเภทการชำระเงิน” มีค่า NS

ลำดับการชำระเงินของ Romulus CJSC จะมีลักษณะเช่นนี้

ใบสั่งการชำระเงินคือคำสั่งให้ธนาคารโอนเงินจำนวนที่เหมาะสมไปยังซัพพลายเออร์ หน่วยงานทางการเงิน และองค์กรอื่นๆ นักบัญชีพิมพ์ "เป็นสำเนาคาร์บอน" ตามจำนวนสำเนาที่ต้องการ (ตั้งแต่ 3 ถึง 5 ชุดขึ้นอยู่กับสาขาของธนาคารที่บัญชีกระแสรายวันตั้งอยู่)

ธนาคารยอมรับคำสั่งจ่ายเงินจากผู้ชำระเงินเพื่อดำเนินการเฉพาะเมื่อมีเงินในบัญชีกระแสรายวัน เว้นแต่จะตกลงเป็นอย่างอื่นระหว่างธนาคารและเจ้าของบัญชี ตามข้อตกลงของทั้งสองฝ่าย คำสั่งจ่ายเงินอาจเป็นเรื่องเร่งด่วน ก่อนเวลา หรือเลื่อนออกไป ชำระเงินด่วน: ก่อนการขนส่งสินค้า - การชำระเงินล่วงหน้าหลังการจัดส่งสินค้า - โดยการยอมรับสินค้าโดยตรงสำหรับธุรกรรมขนาดใหญ่ - การชำระเงินบางส่วน การชำระเงินก่อนกำหนดและรอการตัดบัญชีสามารถทำได้ภายในกรอบความสัมพันธ์ตามสัญญาโดยไม่กระทบต่อสถานะทางการเงินของคู่สัญญา

โดยระบุรายละเอียดของผู้ชำระเงินและธนาคาร ผู้รับและธนาคาร รวมถึง TIN, BIC จำนวนเงิน และวัตถุประสงค์ในการชำระเงิน พนักงานธนาคารยอมรับคำสั่งจ่ายเงินสำหรับการดำเนินการ ประทับตราบนสำเนาสุดท้ายแล้วส่งคืนให้นักบัญชีเพื่อสะท้อนถึงการดำเนินการนี้ในการบัญชี คำสั่งการชำระเงินที่พิมพ์ออกมามีอายุสิบวัน

TIN ถูกกำหนดให้กับหน่วยงานของบริการภาษีของรัฐของสหพันธรัฐรัสเซียเมื่อผู้เสียภาษีลงทะเบียนกับหน่วยงานด้านภาษีและระบุไว้ในคำสั่งการชำระเงินในทุกกรณีเมื่อกำหนดให้กับผู้จ่ายเงิน

BIC ระบุไว้สำหรับแผนกต่างๆ ของเครือข่ายการชำระเงินของธนาคารแห่งรัสเซีย สถาบันสินเชื่อ และสาขาของสถาบันสินเชื่อที่ได้รับมอบหมาย ตาม "BIC ของสารบบของสหพันธรัฐรัสเซีย"

หมายเลขบัญชีของผู้ชำระเงินและผู้รับเงิน รวมถึงหมายเลขบัญชีธนาคารของผู้ชำระเงินและผู้รับที่มีการทำธุรกรรมการชำระเงินจะถูกป้อนลงในฟิลด์ที่เหมาะสมของใบสั่งการชำระเงิน

หากผู้ชำระเงินหรือผู้รับเป็นสถาบันสินเชื่อ ชื่อของสถาบันสินเชื่อจะถูกระบุในช่อง "ผู้ชำระเงิน" หรือ "ผู้รับ" ในฟิลด์ "ธนาคาร"

ชื่อผู้ชำระเงิน” หรือ “ธนาคารของผู้รับ” ตามลำดับ

สถาบันสินเชื่อจะถูกระบุอีกครั้ง ค่า "ประเภทการชำระเงิน" ระบุเป็นคำว่า "ไปรษณีย์", "โทรเลข", "ทางอิเล็กทรอนิกส์"

ผู้ชำระเงินคือธนาคารที่เปิดบัญชีกระแสรายวันของ บริษัท ในส่วนเดียวกันจะมีการระบุชื่อขององค์กรและหมายเลขบัญชีกระแสรายวัน

ด้านล่างเราระบุรหัสที่กำหนดให้กับธนาคารของเราในธนาคารกลางของสหพันธรัฐรัสเซียและในคอลัมน์ "เดบิต" - รหัสของบัญชีกระแสรายวันของธนาคารกับธนาคารกลางของสหพันธรัฐรัสเซีย

จำนวนเงินจะพิมพ์เป็นตัวพิมพ์ใหญ่ ค่าดิจิทัลจะถูกทำซ้ำที่มุมขวาบน

ที่ด้านล่าง ระบุวัตถุประสงค์ของการชำระเงินโดยละเอียด ลงนามของผู้จัดการกองทุนและหัวหน้าฝ่ายบัญชีและประทับตราขององค์กร

2.3 ขั้นตอนการรับเงินสดจากธนาคาร

ธุรกิจรับเงินสดจากธนาคารผ่านพนักงานรับเงินโดยใช้เช็คเงินสดที่เขียนในชื่อ

ตามข้อบังคับเกี่ยวกับการบัญชีและการรายงานในสหพันธรัฐรัสเซีย ในองค์กรที่ไม่มีพนักงานแคชเชียร์ หัวหน้าฝ่ายบัญชีหรือพนักงานคนอื่นสามารถปฏิบัติหน้าที่ของแคชเชียร์ได้ตามคำสั่งเป็นลายลักษณ์อักษรของหัวหน้าองค์กร

เช็คจะถูกเก็บไว้ในสมุดเช็คพิเศษ ในการรับสมุดเช็คคุณต้องกรอกใบสมัครที่เหมาะสมซึ่งระบุนามสกุลชื่อและนามสกุลของแคชเชียร์และจัดเตรียมตัวอย่างลายเซ็นของเขา ใบสมัครนี้ลงนามโดยผู้จัดการและหัวหน้าฝ่ายบัญชีและรับรองโดยตราประทับขององค์กร ตามคำชี้แจงนี้ แคชเชียร์จะได้รับสมุดเช็คสำหรับเช็ค 25 หรือ 50 เช็ค ในการถอนเงินสดออกจากบัญชีธนาคารของคุณ นักบัญชีจะกรอกเช็คเงินสด ลงนามในเช็คกับผู้จัดการของคุณ และมอบให้กับพนักงานรับเงิน แคชเชียร์สั่งซื้อล่วงหน้าตามจำนวนที่ต้องการพร้อมเอกสารประกอบสำหรับบันทึกธุรกรรมเงินสดในทะเบียนทางบัญชี

2.4. ขั้นตอนการฝากเงินกับธนาคาร

เงินสดที่ได้รับจากบัญชีกระแสรายวันไปยังโต๊ะเงินสด

ถูกใช้อย่างเคร่งครัดตามวัตถุประสงค์ที่ตั้งใจไว้ (วัตถุประสงค์ที่ได้รับเงินจะระบุไว้ที่ด้านหลังของใบเสร็จรับเงิน) ยอดคงเหลือที่ยังไม่ได้ใช้จะถูกส่งมอบให้กับแคชเชียร์ เช่น ค่าจ้างที่ไม่ได้รับตรงเวลาต้องคืนเข้าบัญชีกระแสรายวันภายในสามวัน เงินที่ได้รับที่โต๊ะเงินสดเพื่อสมทบทุนจดทะเบียนรายได้จากการขายผลิตภัณฑ์เป็นเงินสดจะฝากเข้าบัญชีกระแสรายวัน

การโอนเงินไปยังบัญชีกระแสรายวันนั้นเป็นทางการโดยคำสั่งรับเงินสด

ที่ธนาคาร แคชเชียร์ที่ฝากเงินจะต้องกรอก “ประกาศการฝากเงินสด” สามารถรับแบบฟอร์ม "ประกาศ" ได้จากผู้ดำเนินการธนาคาร

ประกอบด้วยสามส่วน ส่วนบนยังคงอยู่ในโถ

ส่วนตรงกลาง (ใบเสร็จรับเงิน) มอบให้กับแคชเชียร์ ส่วนล่างของโฆษณา (คำสั่งซื้อ) จะถูกส่งกลับไปยังแคชเชียร์ด้วย แต่หลังจากที่ธนาคารได้ดำเนินการที่เกี่ยวข้องและพร้อมกับใบแจ้งยอดจากธนาคารแล้วเท่านั้น

แต่ละส่วนจะมีเครื่องหมายกำกับไว้ด้วย: วันที่รับเงิน, ธนาคารของผู้รับและผู้รับ, วัตถุประสงค์ของการบริจาค ที่มุมขวาบนของส่วนแรกและส่วนที่สองเราใส่หมายเลขบัญชีปัจจุบันและจำนวนเงินเป็นตัวเลข จำนวนเดียวกันนี้เขียนด้วยคำตามลำดับต่อไปนี้ รายการจะต้องเริ่มต้นใกล้กับจุดเริ่มต้นของฟิลด์ที่จัดสรรไว้ด้วยตัวพิมพ์ใหญ่ ช่องว่างที่เหลือบนสนามควรขีดฆ่าด้วยเส้นแนวนอน

ส่วนที่สามนั้นเต็มไปด้วยความแตกต่างเล็กน้อย ในการสั่งซื้อคุณจะต้องระบุรหัสของธนาคารผู้รับและจำนวนเงินกู้ (ในบัญชีปัจจุบันของเราจำนวนเงินนี้จะถูกหักออกและในธนาคาร - เป็นเงินกู้)

ในปี 2560 มีการเปลี่ยนแปลงอีกครั้งในการออกแบบและจัดทำเอกสารการชำระเงินสำหรับการโอนภาษีและเบี้ยประกันภัย ด้านล่างนี้เป็นกฎสำหรับการกรอกฟิลด์ของคำสั่งการชำระเงินใหม่ - ใบชำระเงิน - สำหรับการโอนภาษีเงินได้บุคคลธรรมดา UTII ระบบภาษีแบบง่ายและเงินสมทบประกันไปยัง Federal Tax Service ของสหพันธรัฐรัสเซียและกองทุนประกันสังคม ตลอดจนการใช้ระบบบันทึกเงินสดในการชำระเงินที่ไม่ใช่เงินสด

คำสั่งชำระเงินใหม่ - การชำระเงินในปี 2562

เมื่อชำระภาษีและเบี้ยประกันตามงบประมาณ ให้ใช้แบบฟอร์มคำสั่งชำระเงินมาตรฐาน แบบฟอร์มและฟิลด์ของคำสั่งการชำระเงินหมายเลขและชื่อของฟิลด์นั้นได้รับในภาคผนวก 3 ของกฎระเบียบที่ได้รับอนุมัติจากธนาคารแห่งรัสเซียลงวันที่ 19 มิถุนายน 2555 ฉบับที่ 383-P

ควรกรอกรายการประมาณการประเภทใดในใบชำระเงิน? กฎสำหรับการกรอกคำสั่งจ่ายเงินใหม่ในปี 2562 เมื่อโอนการชำระภาษีเป็นงบประมาณได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังรัสเซียลงวันที่ 12 พฤศจิกายน 2556 เลขที่ 107น. กฎเหล่านี้ใช้กับทุกคนที่โอนเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย:

- ผู้ชำระภาษี ค่าธรรมเนียม และเบี้ยประกันภัย

- ตัวแทนภาษี

- ผู้ชำระภาษีศุลกากรและการจ่ายเงินอื่น ๆ ตามงบประมาณ

จำเป็นต้องมีเครื่องบันทึกเงินสดสำหรับการชำระเงินที่ไม่ใช่เงินสดทั้งหมด

ข้อกำหนดที่ต้องใช้วิธีการชำระเงินมีการเปลี่ยนแปลง กฎหมายได้แนะนำแนวคิดของ "ขั้นตอนการจ่ายเงินที่ไม่ใช่เงินสด" ก่อนการแก้ไข กำหนดให้ต้องใช้ระบบบันทึกเงินสดสำหรับการชำระด้วยเงินสดและการชำระเงินที่ไม่ใช่เงินสดโดยใช้วิธีการชำระเงินทางอิเล็กทรอนิกส์ (EPP) เท่านั้น คำจำกัดความของ ESP อยู่ในกฎหมายวันที่ 27 มิถุนายน 2554 ฉบับที่ 161-FZ “เกี่ยวกับระบบการชำระเงินแห่งชาติ” นี่คือตัวอย่าง:

- บัตรเครดิตธนาคาร;

- กระเป๋าเงินอิเล็กทรอนิกส์ใด ๆ

- ธนาคารออนไลน์ ฯลฯ

CCP สำหรับการชำระที่ไม่ใช่เงินสด: มีอะไรเปลี่ยนแปลงบ้าง

เคยเป็นระบบบันทึกเงินสดใช้ในการรับหรือจ่ายเงินด้วยเงินสดและ (หรือ) วิธีการชำระเงินทางอิเล็กทรอนิกส์สำหรับสินค้าที่ขาย งานที่ทำ บริการที่ให้...

มันกลายเป็นระบบบันทึกเงินสดใช้ในการรับ (รับ) และจ่ายเงินเป็นเงินสด และ (หรือ) โดยการโอนเงินค่าสินค้า งาน บริการ...

ตั้งแต่วันที่ 3 กรกฎาคม 2018 กฎหมายกำหนดให้ต้องใช้ระบบบันทึกเงินสดสำหรับวิธีการชำระเงินที่ไม่ใช่เงินสด เช่น เมื่อชำระเงินด้วยใบเสร็จรับเงินหรือสั่งจ่ายเงินผ่านธนาคาร แต่จะต้องเจาะเช็คเพิ่มเติมตั้งแต่วันที่ 1 กรกฎาคม 2562 เท่านั้น การชำระเงินที่ไม่ใช่เงินสด ยกเว้นวิธีการทางอิเล็กทรอนิกส์ ได้รับการยกเว้นจากการลงทะเบียนเงินสดจนถึงวันที่ 1 กรกฎาคม 2019 (ข้อ 4 มาตรา 4 ของกฎหมายหมายเลข 192-FZ ลงวันที่ 07/03/2018)

คำตอบสำหรับคำถามที่พบบ่อยตอนนี้จำเป็นต้องใช้ระบบบันทึกเงินสดสำหรับการชำระเงินที่ไม่ใช่เงินสดกับบุคคลหรือไม่?

ใช่ต้อง. ตั้งแต่วันที่ 1 กรกฎาคม 2018 จำเป็นต้องใช้ระบบบันทึกเงินสด แต่เมื่อชำระเงินด้วยวิธีการชำระเงินทางอิเล็กทรอนิกส์เท่านั้น ตัวอย่างเช่นเมื่อชำระเงินผ่านกระเป๋าเงินอิเล็กทรอนิกส์และธนาคารออนไลน์ สำหรับวิธีการชำระเงินแบบใหม่ที่ไม่ใช่เงินสด จะมีการเลื่อนออกไปจนถึงวันที่ 1 กรกฎาคม 2019 นั่นคือเมื่อชำระเงินใบเสร็จรับเงินและคำสั่งชำระเงินผ่านผู้ดำเนินการที่ธนาคาร จะต้องใช้เครื่องบันทึกเงินสดตั้งแต่วันที่ 1 กรกฎาคม 2019 เท่านั้น สิ่งนี้ต่อจากวรรค 1 ของมาตรา 1.2 วรรค 21 ของมาตรา 1.1 ของกฎหมายลงวันที่ 22 พฤษภาคม 2003 ฉบับที่ 54-FZ วรรค 4 ของมาตรา 4 ของกฎหมายลงวันที่ 3 กรกฎาคม 2018 ฉบับที่ 192-FZ

จำเป็นต้องใช้ระบบบันทึกเงินสดสำหรับการชำระเงินที่ไม่ใช่เงินสดกับองค์กรและผู้ประกอบการรายบุคคลหรือไม่?

ไม่ สำหรับการชำระเงินที่ไม่ใช่เงินสดกับองค์กรและผู้ประกอบการรายบุคคล ไม่จำเป็นต้องใช้ระบบบันทึกเงินสดโดยหลักการ ข้อยกเว้นคือการชำระหนี้ด้วยการนำเสนอวิธีการชำระเงินทางอิเล็กทรอนิกส์ เช่น เมื่อชำระเงินด้วยบัตร หากชำระเงินผ่านระบบลูกค้า-ธนาคาร ก็ไม่จำเป็นต้องมีเครื่องบันทึกเงินสด นี่คือการชำระเงินที่ไม่ใช่เงินสดโดยไม่ต้องแสดงวิธีการชำระเงินทางอิเล็กทรอนิกส์ สิ่งนี้ระบุไว้ในกฎหมายวันที่ 22 พฤษภาคม พ.ศ. 2546 ฉบับที่ 54-FZ

ไปที่เมนู

ตั้งแต่เดือนมิถุนายน 2561 กฎใหม่สำหรับการชำระเงินที่ไม่ใช่เงินสด

การเปลี่ยนแปลงเหล่านี้มีผลกับทุกองค์กรและผู้ประกอบการ

ตั้งแต่วันที่ 1 มิถุนายน 2018 กฎสำหรับการชำระเงินที่ไม่ใช่เงินสดมีการเปลี่ยนแปลง (กฎหมายหมายเลข 212-FZ ลงวันที่ 26 กรกฎาคม 2017) ก่อนหน้านี้ธนาคารสามารถขอให้ลูกค้าชี้แจงคำสั่งจ่ายเงินได้ ธนาคารปฏิเสธการชำระเงินหากลูกค้าไม่ตอบกลับเท่านั้น ตอนนี้หลังจากที่ธนาคารยอมรับคำสั่งจ่ายเงินแล้ว จะต้อง:

- ตรวจสอบให้แน่ใจว่าผู้ชำระเงินมีสิทธิ์ในการกำจัดเงิน

- ตรวจสอบว่าการชำระเงินเป็นไปตามข้อกำหนดที่กำหนดไว้หรือไม่

- ค้นหาว่ามีเงินในบัญชีเพียงพอสำหรับการชำระเงินหรือไม่

- ดำเนินการตามขั้นตอนอื่น ๆ ตามคำแนะนำของธนาคาร

ตามกฎใหม่ ธนาคารไม่สามารถขอให้ลูกค้าชี้แจงเนื้อหาการชำระเงินได้ ซึ่งหมายความว่าตั้งแต่วันที่ 1 มิถุนายน 2018 ธนาคารมีสิทธิ์ที่จะปฏิเสธอย่างเป็นทางการเนื่องจากข้อผิดพลาดในคำสั่งการชำระเงิน () ข้อผิดพลาดสามารถแก้ไขได้เฉพาะในกรณีที่มีคำสั่งภายในของธนาคารที่อนุญาตให้คุณขอคำชี้แจงจากลูกค้า สำหรับการชำระเงินล่าช้าเนื่องจากการชำระเงินไม่ถูกต้อง คู่สัญญาจะต้องจ่ายค่าปรับหรือดอกเบี้ยตามกฎหมาย และ Federal Tax Service จะต้องจ่ายค่าปรับ

หลักเกณฑ์ใหม่ในการกรอกคำสั่งชำระเงินภาษีเงินได้บุคคลธรรมดา ตั้งแต่วันที่ 1 สิงหาคม 2559 เป็นต้นไป

ในสนาม 110 เมื่อโอนภาษีตั้งแต่ปี 2558 คุณไม่จำเป็นต้องกรอกข้อมูลในช่อง "110" และระบุประเภทการชำระเงิน (ค่าปรับ, ดอกเบี้ย, ค่าปรับ, หนี้) หน่วยงานภาษีและกองทุนสามารถระบุประเภทการชำระเงินโดย KBK ได้

จำนวนเงินที่ชำระเป็นคำพูดสนาม 6 ระบุไว้ในการชำระเงินกระดาษเท่านั้นในเวอร์ชันอิเล็กทรอนิกส์จำนวนเงินไม่ได้ระบุเป็นคำพูด

ในสนาม 21 " " คุณต้องเขียนตัวเลข 5 และก่อนที่จะมี 3

หมายเหตุ: มีการเปลี่ยนแปลงกับ . ธนาคารไม่ควรปฏิเสธที่จะยอมรับใบสั่งชำระเงินแบบกระดาษ หากกรอกรายละเอียด "ใบสั่งการชำระเงิน" ไม่ถูกต้อง หากธนาคารที่ให้บริการของคุณปฏิเสธที่จะดำเนินการชำระเงินด้วยเหตุผลนี้ คุณสามารถรายงานเรื่องนี้ต่อธนาคารกลางได้ (หนังสือกระทรวงการคลัง ลงวันที่ 4 ตุลาคม 2560 ฉบับที่ 05-09-06/64623)

ในสนาม 22 อุปกรณ์ประกอบฉาก" รหัส" คำแนะนำในการโอนเงินระบุถึงตัวระบุเงินคงค้างที่ไม่ซ้ำกัน ชนะ.

ค่า 0 จะถูกเขียนแทน UIN หากคุณโอนเงินด้วยตนเองและไม่ใช่ตามความต้องการข้อกำหนดในการกรอกรายละเอียด "รหัส" ใช้กับคำสั่งซื้อสำหรับการโอนเงิน ซึ่งเป็นแบบฟอร์มที่กำหนดโดยระเบียบธนาคารแห่งรัสเซียหมายเลข 383-P

บันทึก: . มีการอธิบายว่าค่า UIN ใดที่จะเพิ่มลงในรายละเอียด CODE ในฟิลด์ 22 ของใบสั่งการชำระเงิน

ไปที่เมนู

การชำระภาษีสำหรับบุคคลที่สาม: วิธีกรอกแบบฟอร์มการชำระเงิน

ตั้งแต่วันที่ 30 พฤศจิกายน 2559 เป็นไปได้ที่จะโอนภาษีไปยังงบประมาณสำหรับบุคคลอื่น (ทั้งทางกฎหมายและทางกายภาพ) บริการภาษีของรัฐบาลกลางกล่าวว่า

นิติบุคคลสามารถโอนภาษีจากบัญชีของตนไปยังองค์กรอื่นได้ และผู้จัดการมีสิทธิ์ชำระภาระภาษีของบริษัทจากเงินทุนของตนเอง นอกจากนี้ยังใช้กับค่าธรรมเนียม ค่าปรับ ค่าปรับ เบี้ยประกัน และใช้กับผู้ชำระค่าธรรมเนียม ตัวแทนภาษี และผู้เข้าร่วมที่รับผิดชอบในกลุ่มผู้เสียภาษีแบบรวมบัญชีด้วย

หมายเหตุ: Federal Tax Service ของรัสเซียในจดหมายลงวันที่ 25 มกราคม 2018 หมายเลข ZN-3-22/478@ อธิบายว่าในกรณีดังกล่าวจำเป็นต้องกรอก "TIN", "KPP" และ "ผู้ชำระเงิน" ” ช่องเอกสารการชำระเงิน

ในการกรอกข้อมูลในช่องชำระเงิน 24 « วัตถุประสงค์ของการชำระเงิน» มีการระบุข้อมูลเพิ่มเติมเกี่ยวกับการโอนเงินไปยังงบประมาณและกองทุนนอกงบประมาณ

ตัวอย่างเช่น เมื่อชำระเบี้ยประกัน ในฟิลด์นี้ คุณสามารถระบุชื่อย่อของกองทุนนอกงบประมาณ (FSS, FFOMS หรือกองทุนบำเหน็จบำนาญ) และหมายเลขทะเบียนขององค์กร

หากโอนภาษีให้ระบุชื่อภาษีและชำระงวดใด ตัวอย่างเช่น: "การชำระภาษีมูลค่าเพิ่มสำหรับไตรมาสแรกของปี 2560", "การชำระภาษีเงินได้สำหรับไตรมาสแรกของปี 2560"

ในกรณีนี้จำนวนอักขระทั้งหมดในฟิลด์ "วัตถุประสงค์ในการชำระเงิน" ไม่ควรเกิน 210 อักขระ (ภาคผนวก 11 ของกฎระเบียบที่ได้รับอนุมัติจากธนาคารแห่งรัสเซียลงวันที่ 19 มิถุนายน 2555 หมายเลข 383-P)

สำหรับข้อมูลของคุณ

เมื่อโอนเบี้ยประกันสำหรับงวดปัจจุบัน ในช่อง "วัตถุประสงค์การชำระเงิน" อย่าลืมระบุเดือนที่ชำระเบี้ยประกัน มิฉะนั้น หากองค์กรมีหนี้ที่ค้างชำระ สำนักงานสรรพากรจะใช้เงินที่ได้รับเพื่อชำระหนี้ที่ค้างชำระนี้

หากคำสั่งชำระเงินสำหรับการโอนเบี้ยประกันไม่อนุญาตให้คุณกำหนดวัตถุประสงค์ของการชำระเงินและระยะเวลาในการชำระเงินกองทุนจะเครดิตเงินสมทบเพื่อชำระหนี้ที่เกิดขึ้นก่อนหน้านี้ก่อน และหลังจากนั้นจำนวนเงินที่เหลือจะถูกนับรวมในการชำระเงินปัจจุบัน

ผู้ประกอบการรายบุคคล (IP)เมื่อกรอกคำสั่งชำระเงินคำสั่งจ่ายเงินใหม่สำหรับปี 2562 คุณต้องระบุที่อยู่การลงทะเบียนหรือสถานที่อยู่อาศัยของคุณซึ่งอยู่ในสัญลักษณ์ “//”

ในสนาม 8 ในแบบฟอร์มการชำระเงิน ผู้ประกอบการกรอกนามสกุล ชื่อ นามสกุล และในวงเล็บ - "IP" รวมถึงที่อยู่การลงทะเบียน ณ สถานที่อยู่อาศัยหรือที่อยู่ ณ สถานที่พำนัก (หากไม่มีสถานที่ ของการอยู่อาศัย) ก่อนและหลังข้อมูลที่อยู่จะต้องใส่เครื่องหมาย “//”

ตัวอย่าง: Petrov Ivan Petrovich (IP) //มอสโก, Petrovka 38, ห้อง 35//

วางจุดตรวจและ OKTMO ของแผนกแยกต่างหากสำหรับพนักงานที่บริษัทโอนภาษีเงินได้บุคคลธรรมดา

จดหมายจากกระทรวงการคลังของรัฐบาลกลางกำหนดช่วงเวลาตั้งแต่ 01/01/2014 ถึง 31/03/2014 เป็นช่วงการเปลี่ยนผ่านซึ่งเป็นไปได้ แต่ไม่จำเป็น เพื่อระบุ UIN ตั้งแต่วันที่ 1 เมษายน 2014 จะต้องบังคับใช้ขั้นตอนการระบุตัวระบุ

จำนวนอักขระในช่อง 8 และ 16: “payer” และ “recipient” ไม่ควรเกิน 160

หมายเหตุ: ดูจดหมายของกองทุนบำเหน็จบำนาญแห่งรัสเซียหมายเลข AD-03-26/19355 ลงวันที่ 12/05/56

กฎสำหรับการประมวลผลการชำระเงินอื่นๆ ทั้งหมด ยกเว้นภาษี เงินสมทบ และการชำระค่าบริการของเทศบาลและภาครัฐ ยังคงเหมือนเดิม

ผู้เสียภาษีที่เรียนรู้ว่าเนื่องจากข้อผิดพลาดในคำสั่งจ่ายเงิน ภาษีจะไม่แสดงในบัญชีส่วนบุคคล ต้องดำเนินการบางอย่าง อ่านหัวข้อ "" เกี่ยวกับพวกเขา

หมายเหตุ: มีการเปิดส่วนสำหรับองค์กรและผู้ประกอบการรายบุคคลเกี่ยวกับภาษีและค่าธรรมเนียมทั้งหมด เข้ามาเมื่อไรก็ได้ ดาวน์โหลดตัวอย่างสลิปการชำระเงิน 2562 ที่กรอกเสร็จแล้ว

ไปที่เมนู

รายละเอียดการกรอกใบชำระเงินภาษีและเงินสมทบจะมีการเปลี่ยนแปลงใน 26 ภูมิภาค

ตั้งแต่วันที่ 4 กุมภาพันธ์ 2562 เป็นต้นไป จะต้องระมัดระวังมากขึ้นในการกรอกสลิปการชำระเงินภาษี ค่าธรรมเนียม ค่าปรับ และการชำระเงินอื่นๆ Federal Tax Service ของรัสเซียประกาศว่าในหลายภูมิภาคจำนวนกรมธนารักษ์ของรัฐบาลกลางจะเปลี่ยนไป ตารางการติดต่อระหว่างบัญชีธนาคารเก่าและใหม่ได้รับในจดหมายของ Federal Tax Service ลงวันที่ 28 ธันวาคม 2018 เลขที่ KCH-4-8/25936@

จะต้องระบุหมายเลข UFK ใหม่เมื่อชำระเงิน ณ วันที่ 4 กุมภาพันธ์ ในเวลาเดียวกัน ธนาคารกลางได้กำหนดช่วง "การเปลี่ยนแปลง" ดังนั้น เมื่อกรอกสลิปการชำระเงิน บัญชีธนาคาร 2 บัญชี (เก่าและใหม่) จะสามารถใช้งานได้จนถึงวันที่ 29 เมษายน 2019 หลังจากวันที่นี้ ผู้ชำระเงินจะต้องระบุรายละเอียดใหม่เท่านั้น (จดหมายของ Federal Treasury ลงวันที่ 13 ธันวาคม 2018 เลขที่ 05-04-09/27053)

ลิงค์เพิ่มเติมในหัวข้อ

- ตัวอย่างการกรอกการชำระเงินไปยังสำนักงานสรรพากร

กฎสำหรับการกรอกคำสั่งการชำระเงินเมื่อโอนเงินไปยังงบประมาณได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 12 พฤศจิกายน 2556 ฉบับที่ 107n ข้อกำหนดนี้ใช้กับทุกคนที่ชำระเงิน: ผู้จ่ายภาษี ค่าธรรมเนียม และเบี้ยประกัน

มีกฎสำหรับการระบุข้อมูลในรายละเอียด 104 - 110 "รหัส" และ "วัตถุประสงค์ของการชำระเงิน" เมื่อจัดทำคำสั่งสำหรับการโอนเงินสำหรับการชำระภาษีค่าธรรมเนียมประกันภัยและการชำระอื่น ๆ ไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย

มีการกำหนดกฎเพื่อระบุข้อมูลที่ระบุบุคคลหรือหน่วยงานที่ออกคำสั่งให้โอนเงินเพื่อชำระเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย รหัสในช่อง 101 ของบัตรชำระเงิน

ผู้เสียภาษีที่เรียนรู้ว่าเนื่องจากข้อผิดพลาดในคำสั่งจ่ายเงิน ภาษีจึงไม่แสดงในบัญชีส่วนบุคคลต้องดำเนินการดังต่อไปนี้...

ตัวอย่างคำสั่งจ่ายเงินในปี 2560 มีลักษณะอย่างไร สิ่งที่เปลี่ยนแปลงคือข้อกำหนดใหม่สำหรับการกรอกคำสั่งชำระเงิน

ตัวอย่างจะถูกนำเสนอสำหรับคำสั่งจ่ายเงินที่เกี่ยวข้องกับภาษีเงินได้บุคคลธรรมดา ระบบภาษีแบบง่าย และเงินสมทบอื่น ๆ ที่จ่ายเข้ากองทุนของรัฐ

คำสั่งจ่ายเงินปี 2560 ประกอบด้วยอะไรบ้าง?

คำสั่งจ่ายเงินที่สร้างขึ้นเพื่อสร้างและสะท้อนจำนวนเงินที่จำเป็นสำหรับการชำระภาษีค่าธรรมเนียมและเงินสมทบเพื่อวัตถุประสงค์ในการประกันพนักงานขององค์กรดำเนินการในแบบฟอร์ม 0401060 แต่ละฟิลด์มีหมายเลขแยกต่างหาก จำเป็นต้องกรอกเอกสารตาม KBK เพื่อชำระค่าลดหย่อนภาษีและเงินสมทบซึ่งดำเนินการในปี 2560

ในเวลาเดียวกันในปี 2560 ควรคำนึงถึงคุณสมบัติต่อไปนี้:

เป็นไปไม่ได้ที่จะใช้ BCC ที่มีผลบังคับใช้ในปี 2559 ตัวอย่างเช่น BCC สำหรับการบริจาคเข้ากองทุนบำเหน็จบำนาญนั้นล้าสมัย

ข้อมูลในบรรทัด 110 ใน PDF ก็มีการเปลี่ยนแปลงเช่นกัน

ในปี 2560 ข้อมูลที่ต้องกรอกเกี่ยวกับเงินสมทบและจำนวนภาษีจะเหมือนกัน:

1. ย่อหน้าที่ 1 อธิบายชื่อขององค์กร

3. ในคอลัมน์ 3 ป้อนหมายเลขการชำระเงินซึ่งไม่ได้เขียนเป็นคำพูด แต่เป็นตัวเลข

4. ข้อ 4 ประกอบด้วยวันที่แจ้งเสร็จสิ้น ที่นี่คุณต้องปฏิบัติตามกฎเหล่านี้:

หากส่งเอกสารเป็นกระดาษให้ป้อนวันที่เต็มตามรูปแบบ วว.ดด.ปปปป

เวอร์ชันอิเล็กทรอนิกส์เกี่ยวข้องกับการบันทึกวันที่ในรูปแบบของสถาบันสินเชื่อ วันจะแสดงด้วยตัวเลข 2 หลัก เดือนแสดงด้วยตัวเลขสอง และปีแสดงด้วยตัวเลขสี่

5. ในวรรค 5 บันทึกค่าใดค่าหนึ่ง: "เร่งด่วน", "ทางโทรเลข", "ทางไปรษณีย์" หรือตัวบ่งชี้อื่นที่ธนาคารกำหนด คุณสามารถเว้นคอลัมน์ว่างไว้ได้หากธนาคารอนุญาต

6. ในย่อหน้าที่ 6 เขียนจำนวนเงินที่ชำระ ในกรณีนี้รูเบิลเขียนด้วยคำพูดและ kopecks จะแสดงเป็นตัวเลข รูเบิลและโกเปคจะไม่ถูกลดขนาดหรือปัดเศษ หากจำนวนเงินที่ต้องชำระเป็นจำนวนเงินทั้งหมดและไม่มีการเปลี่ยนแปลงเล็กน้อย เพนนีที่คั่นด้วยเครื่องหมายจุลภาคอาจไม่ถูกบันทึก ในบรรทัด "จำนวนเงิน" จำนวนเงินจะถูกกำหนด ตามด้วยเครื่องหมายเท่ากับ "="

7. ข้อ 7 เป็นจำนวนเงินที่ต้องชำระโดยกำหนดเป็นตัวเลข รูเบิลจะถูกแยกออกจากการเปลี่ยนแปลงโดยใช้เครื่องหมายขีดกลาง “–” หากตัวเลขเป็นจำนวนเต็ม จะมีเครื่องหมายเท่ากับ “=” อยู่ข้างหลัง

8. ย่อหน้า “8” มีชื่อของผู้ชำระเงิน หากเป็นนิติบุคคล คุณต้องเขียนชื่อให้เต็ม โดยไม่มีตัวย่อหรือตัวย่อ

9. ในวรรค 9 ป้อนหมายเลขบัญชีของผู้ชำระเงินที่ลงทะเบียนกับสถาบันการธนาคาร

11. จุดที่ 11 แสดงรหัสธนาคารที่ระบุสถาบันที่ให้บริการผู้ชำระภาษีและเงินสมทบ

12. ย่อหน้าที่ 12 ประกอบด้วยหมายเลขบัญชีตัวแทนของธนาคารผู้เสียภาษี

13. ข้อ 13 กำหนดธนาคารที่จะรับเงินโอน ตั้งแต่ปี 2014 ชื่อของสาขา Bank of Russia มีการเปลี่ยนแปลง ดังนั้นโปรดตรวจสอบปัญหานี้บนเว็บไซต์อย่างเป็นทางการของสถาบันการเงิน

14. จุดที่ 14 ประกอบด้วยรหัสประจำตัวธนาคารของสถาบันรับเงิน

15. ในคอลัมน์ 15 คุณควรจดหมายเลขบัญชีธนาคารที่เกี่ยวข้องซึ่งมีการโอนเงินสมทบไป

16. บรรทัดที่ 16 มีชื่อเต็มหรือชื่อย่อขององค์กรที่ได้รับเงิน หากเป็นผู้ประกอบการรายบุคคล ให้จดชื่อนามสกุล ชื่อจริง นามสกุล ตลอดจนสถานะทางกฎหมาย หากนี่ไม่ใช่ผู้ประกอบการรายบุคคล ก็เพียงพอที่จะระบุชื่อเต็มของพลเมืองได้

17. คอลัมน์ 17 บันทึกหมายเลขบัญชีของสถาบันการเงินที่ได้รับเงิน

18. อุปกรณ์ประกอบฉาก 18 มีการเข้ารหัส “01” เสมอ

19. สำหรับรายละเอียด 19 ไม่มีการบันทึกที่นี่ เว้นแต่ธนาคารจะตัดสินใจเป็นอย่างอื่น

20. อุปกรณ์ประกอบฉาก 20 ชิ้นยังคงว่างเปล่า

21. บรรทัดที่ 21 กำหนดให้กำหนดลำดับจำนวนเงินที่ต้องชำระเป็นตัวเลขที่สอดคล้องกับเอกสารทางกฎหมาย

22. ข้อกำหนด 22 กำหนดให้มีรหัสตัวแยกประเภทสำหรับจำนวนเงินที่ต้องชำระ ไม่ว่าจะเป็นเงินสมทบหรือการหักภาษี รหัสสามารถประกอบด้วยตัวเลข 20 หรือ 25 หลัก รายละเอียดมีอยู่หากได้รับมอบหมายจากผู้รับเงินและเป็นที่รู้จักของผู้เสียภาษี หากผู้ประกอบการคำนวณจำนวนเงินที่เขาควรโอนเงินอย่างอิสระ ก็ไม่จำเป็นต้องใช้ตัวระบุที่ไม่ซ้ำกัน สถาบันที่ได้รับเงินจะกำหนดการชำระเงินตามหมายเลข TIN, KPP, KBK, OKATO ดังนั้นเราจึงระบุรหัส "0" ในบรรทัด คำขอของสถาบันสินเชื่อถือว่าผิดกฎหมายหากเมื่อบันทึก TIN คุณจำเป็นต้องเขียนข้อมูลเพิ่มเติมเกี่ยวกับรหัส

23. เว้นช่อง 23 ว่างไว้

24. ในฟิลด์ 24 อธิบายวัตถุประสงค์ในการชำระเงินและวัตถุประสงค์ นอกจากนี้ยังจำเป็นต้องระบุชื่อสินค้า งาน บริการ เลขที่ และหมายเลขที่ใช้ในเอกสารตามการชำระเงินที่ได้รับมอบหมาย สิ่งเหล่านี้อาจเป็นข้อตกลง การกระทำ ใบแจ้งหนี้สำหรับสินค้า

25. ข้อกำหนด 43 รวมถึงการประทับตรา IP

26. ฟิลด์ 44 ประกอบด้วยลายเซ็นของพนักงานผู้มีอำนาจขององค์กร ผู้จัดการ หรือตัวแทนผู้มีอำนาจที่เกี่ยวข้อง เพื่อหลีกเลี่ยงความเข้าใจผิด จะต้องระบุตัวแทนที่ได้รับอนุญาตในบัตรธนาคาร

27. บรรทัดที่ 45 มีตราประทับ หากเอกสารได้รับการรับรองโดยผู้มีอำนาจลงนามก็เพียงพอแล้ว

28. ข้อกำหนด 60 บันทึก TIN ของผู้เสียภาษี หากมี นอกจากนี้ผู้ที่บันทึก SNILS ในบรรทัด 108 หรือตัวระบุในฟิลด์ 22 สามารถป้อนข้อมูลในบรรทัดนี้ได้

29. TIN ของผู้รับจะถูกกำหนดโดยละเอียด 61

30. ในบรรทัดที่ 62 พนักงานของสถาบันการธนาคารป้อนวันที่ส่งการแจ้งเตือนไปยังสถาบันการเงินที่เกี่ยวข้องกับผู้ชำระเงิน

31. ฟิลด์ 71 มีวันที่หักเงินจากบัญชีของผู้เสียภาษี

32. ช่อง 101 บันทึกสถานะผู้ชำระเงิน หากองค์กรเป็นนิติบุคคล ให้เขียน 01 หากคุณเป็นตัวแทนภาษี ให้ป้อน 02 การเข้ารหัส 14 ใช้กับผู้ชำระเงินที่ชำระภาระผูกพันกับบุคคล นี่เป็นเพียงรายการสถานะเล็ก ๆ คุณสามารถดูสถานะที่สมบูรณ์กว่านี้ได้ในภาคผนวก 5 ตามคำสั่งของกระทรวงการคลังของรัสเซียซึ่งออกในเดือนพฤศจิกายน 2556 และจดทะเบียนในทะเบียนภายใต้หมายเลข 107n

33. ฟิลด์ 102 ประกอบด้วยจุดตรวจของผู้จ่ายเงินสมทบและภาษี การรวมกันประกอบด้วยตัวเลข 9 หลัก โดยตัวแรกเป็นศูนย์

34. ช่อง 103 – จุดตรวจผู้รับเงิน

35. บรรทัด 104 หมายถึงตัวบ่งชี้ BCC ประกอบด้วยตัวเลข 20 หลักติดต่อกัน

36. อุปกรณ์ประกอบฉาก 105 แสดงรหัส OKTMO - 8 หรือ 11 หลักซึ่งสามารถบันทึกในการคืนภาษีได้

37. ในรายละเอียด 106 เมื่อทำการชำระภาษีศุลกากรและภาษี ให้บันทึกพื้นฐานของการชำระเงิน TP จะถูกระบุหากการชำระเงินเกี่ยวข้องกับรอบระยะเวลารายงานปัจจุบัน (ปี) ZD หมายถึงการบริจาคเงินโดยสมัครใจสำหรับภาระผูกพันที่เกิดขึ้นในช่วงเวลาการรายงานที่ผ่านมา หากไม่มีข้อกำหนดจากสำนักงานสรรพากรในการชำระเงิน

ฉันจะรับรายการค่าที่เป็นไปได้ทั้งหมดได้จากที่ไหน ในวรรค 7 ของภาคผนวก 2 และวรรค 7 ของภาคผนวก 3 ตามคำสั่งของกระทรวงการคลังของรัสเซียที่ออกในปี 2556

หากมีการหักเงินอื่นๆ หรือไม่สามารถบันทึกตัวบ่งชี้เฉพาะได้ ให้เขียน "0"

38. กรอกข้อกำหนด 107 ตามวัตถุประสงค์ของการชำระเงิน:

หากชำระภาษี ระยะเวลาภาษีจะได้รับการแก้ไข เช่น MS 02.2014

หากชำระเงินทางศุลกากรจะมีการระบุรหัสประจำตัวของหน่วยศุลกากร

คุณต้องฝากเงินที่เกี่ยวข้องกับการบริจาคอื่น ๆ - เขียน "0"

39. การจ่ายเงินสมทบภาษีเกี่ยวข้องกับการป้อนหมายเลขกระดาษซึ่งทำหน้าที่เป็นพื้นฐานสำหรับการชำระเงิน

40. ข้อมูลใดบ้างที่บันทึกไว้ในฟิลด์ 109?

หากจะต้องชำระรายได้ภาษีและการหักเงินให้กับเจ้าหน้าที่ศุลกากรให้กำหนดวันที่ของเอกสารที่เป็นพื้นฐานสำหรับการชำระเงิน ให้ความสนใจกับการมีอยู่ของการเข้ารหัส 10 หลัก (รายการตัวบ่งชี้ทั้งหมดสามารถพบได้ในย่อหน้า 10 ของภาคผนวก 2 และวรรค 10 ของภาคผนวก 3 ตามคำสั่งของกระทรวงการคลังของรัสเซียซึ่งจดทะเบียนในเดือนพฤศจิกายน 2556)

หากมีการโอนเงินอื่นเข้ากองทุนงบประมาณของรัฐให้เขียน "0"

ในฟิลด์ 110 ไม่จำเป็นต้องกรอกประเภทการหักเงินอีกต่อไป

คุณสมบัติการวาดบรรทัด 107 ในสลิปการชำระเงินปี 2560

นักบัญชีมีความสนใจในรายละเอียดปลีกย่อยของการกรอกบรรทัด 107 ซึ่งอยู่ในเอกสารการชำระเงินในปี 2560 รายละเอียด 107 ระบุระยะเวลาภาษีเมื่อมีการจ่ายเงินสมทบหรือภาษี หากไม่สามารถกำหนดระยะเวลาภาษีได้ ให้ป้อน "0" ในคอลัมน์ 107

ตัวบ่งชี้ระยะเวลาภาษีประกอบด้วยองค์ประกอบใดบ้างและบ่งชี้อะไร ผู้เชี่ยวชาญแบ่งปัน:

การรวมกัน 8 หลักแตกต่างกันในความหมายเชิงความหมาย

2 หลักถือเป็นการแยกหลักและดังนั้นจึงคั่นด้วยจุด

ค่าของรายละเอียด 107 กำหนดความถี่ในการชำระเงิน:

ความสม่ำเสมอรายเดือน (MS);

รายไตรมาส (QW);

รายครึ่งปี (PL);

ประจำปี (AP)

สัญญาณหมายถึงอะไร?

อักขระ 2 ตัวแรกระบุความถี่ในการจ่ายเงิน

อักขระ 4-5 ตัวให้ข้อมูลเกี่ยวกับหมายเลขเดือนของรอบระยะเวลาการรายงาน หากเรากำลังพูดถึงการชำระเงินรายไตรมาส หมายเลขไตรมาสจะได้รับการแก้ไข สำหรับการหักรายครึ่งปี จะใช้หมายเลขรายครึ่งปี สำหรับการกำหนดรายเดือนอาจเป็นตัวเลขตั้งแต่ 01 ถึง 12 หมายเลขไตรมาสประกอบด้วยค่า 01–04 หมายเลขครึ่งปีบันทึกเป็น 01–02

3-6 สัญญาณของอุปกรณ์ประกอบฉาก 107 จะถูกคั่นด้วยจุดเสมอ

ตัวเลข 7-10 คือปีที่มีการจ่ายเงินสมทบ

หากชำระเงินเพียงปีละครั้ง ตัวเลขที่ 4 และ 5 จะแสดงด้วย "0"

ตัวอย่างวิธีกรอกบรรทัด 107 ในสลิปการชำระเงินปี 2560

ตัวอย่างของฟิลด์ 107 อาจมีลักษณะอย่างไรในใบสั่งการชำระเงินสำหรับปี 2017 ตัวอย่างจะถูกนำเสนอด้านล่าง:

รอบระยะเวลาการรายงานภาษีในบรรทัด 107 ของเอกสารการชำระเงิน

ระยะเวลาภาษีจะถูกบันทึกในใบชำระเงินเป็น 3 กรณี:

หากมีการชำระเงินในรอบระยะเวลารายงานปัจจุบัน

หากผู้รายงานค้นพบข้อมูลที่ระบุอย่างผิดพลาดในการคืนภาษีอย่างอิสระ

เมื่อมีการชำระภาษีเพิ่มเติมโดยสมัครใจสำหรับรอบระยะเวลารายงานที่ผ่านมาหากยังไม่ได้รับข้อกำหนดจากหน่วยงานด้านภาษีเกี่ยวกับความจำเป็นในการชำระค่าธรรมเนียม

มูลค่าของรอบระยะเวลาภาษีซึ่งมีการบันทึกการฝากหรือจ่ายเงินเพิ่มเติม

หากมีการชำระหนี้ประเภทใดที่เกิดขึ้น ไม่ว่าจะเป็นหนี้ผ่อนชำระ เลื่อนการตัดบัญชี หรือปรับโครงสร้างหนี้ และกำลังพิจารณาคดีล้มละลายสำหรับกิจการที่มีหนี้หรือหนี้เงินกู้คงค้าง ต้องบันทึกตัวเลขเฉพาะระบุวัน จำนวนเงินที่ฝากไว้ กำหนดเวลาการชำระเงินระบุไว้ดังนี้:

TR – กำหนดระยะเวลาการชำระเงินซึ่งกำหนดในการแจ้งเตือนที่ได้รับจากหน่วยงานจัดเก็บภาษีให้ชำระจำนวนเงินที่ต้องการ

RS – จำนวนที่ชำระหนี้ส่วนหนึ่งของเงินสมทบภาษีโดยคำนึงถึงกำหนดการผ่อนชำระ

OT – เน้นที่วันที่สิ้นสุดของระยะเวลาเลื่อนออกไป

RT คือตัวเลขเมื่อมีการชำระส่วนแบ่งหนี้ที่ปรับโครงสร้างหนี้บางส่วนซึ่งสอดคล้องกับกำหนดการ

PB คือตัวเลขที่กระบวนการสิ้นสุดลงซึ่งเกิดขึ้นเมื่อองค์กรล้มละลาย

PR – ตัวเลขที่การระงับการเก็บหนี้สิ้นสุดลง

ใน – กำหนดวันที่ชำระส่วนแบ่งของเงินกู้เพื่อการลงทุนสำหรับภาษี

หากการชำระเงินมีความประสงค์ที่จะชำระหนี้และดำเนินการตามรายงานการตรวจสอบหรือตามหมายศาล "0" จะถูกบันทึกในมูลค่าของรอบระยะเวลาการรายงานภาษี หากมีการโอนจำนวนภาษีก่อนวันครบกำหนดหัวหน้าขององค์กรจะกำหนดระยะเวลาภาษีในอนาคตซึ่งมีการวางแผนการชำระค่าธรรมเนียมและการหักภาษี

ลำดับการหักเงินในใบสั่งการชำระเงินปี 2560

ลำดับใดที่ผู้ชำระเงินติดตามแสดงในสลิปการชำระเงิน กล่าวคือในคอลัมน์ 21 ลำดับของจำนวนเงินที่หักคืออะไร นี่คือลำดับการหักเงินที่สถาบันการเงินปฏิบัติตามเมื่อประมวลผลคำขอจากลูกค้า ธนาคารจะจัดการปัญหาในการตรวจสอบคิว แต่นักบัญชีไม่ควรพึ่งพาบุคคลภายนอกโดยสิ้นเชิง ดูแลกระบวนการนี้ด้วยตนเอง

ในใบสั่งการชำระเงินแต่ละรายการในฟิลด์ 21 ให้เขียนใบสั่งตั้งแต่ 1 ถึง 5 การหักเงินปัจจุบันสามารถนำมาประกอบกับใบสั่งใดได้บ้าง ไม่น้อยกว่าขั้นที่ 5 เนื่องจากดำเนินการตามความสมัครใจ สำหรับคำสั่งจ่ายเงินจากหน่วยงานด้านภาษีและหน่วยงานควบคุมนั้นจัดอยู่ในลำดับความสำคัญที่สาม นั่นคือในฟิลด์ 21 คุณต้องเขียน 3

รายได้ปัจจุบันที่เกิดขึ้นกับพนักงานขององค์กรถือเป็นการชำระเงินที่มีลำดับความสำคัญที่สามเช่นกัน ผู้เชี่ยวชาญพูดรายละเอียดเพิ่มเติมเกี่ยวกับลำดับการชำระเงิน:

ลำดับความสำคัญอันดับแรกถูกกำหนดให้กับการชำระเงินภายใต้หมายบังคับคดีที่จัดให้มีการชำระค่าชดเชยความเสียหายที่ส่งผลให้สุขภาพและชีวิตเสื่อมโทรม รวมทั้งการโอนเงินเพื่อเรียกเก็บเงินค่าเลี้ยงดูด้วย

ประการที่สอง การจ่ายเงินที่เกี่ยวข้องกับการจ่ายเงินชดเชยและเงินเดือนให้กับพนักงานทั้งในอดีตและปัจจุบัน และค่าตอบแทนสำหรับผู้เขียนกิจกรรมทางปัญญาจะถูกบันทึก

ลำดับความสำคัญที่สามใช้กับการหักค่าจ้างที่จ่ายให้กับพนักงาน นอกจากนี้ในสถานที่ที่สามยังได้รับอนุญาตให้ตัดหนี้ที่เกิดขึ้นเกี่ยวกับการชำระภาษีและค่าธรรมเนียมที่เกี่ยวข้องกับการแจ้งเตือนที่ได้รับจากบริการภาษี เบี้ยประกันภัยที่จ่ายในนามของหน่วยงานกำกับดูแลและการตรวจสอบยังครองอันดับที่สาม

การเรียกร้องทางการเงินอื่น ๆ จะกระจายไปในลำดับที่สี่

การหักเงินที่เหลือจะเป็นไปตามคิวปฏิทิน - จำนวนการหักเงินปัจจุบันที่เกี่ยวข้องโดยตรงกับภาษีและเงินสมทบ

โต๊ะ. สถานะผู้จ่ายเงินสมทบและภาษีในปี 2560

คอลัมน์ 101 ของคำสั่งจ่ายเงินมีข้อมูลเกี่ยวกับสถานะของผู้ชำระเงิน สถานะสามารถกำหนดได้ตามข้อมูลที่ระบุในภาคผนวก 5 ตามคำสั่งกระทรวงการคลังที่จดทะเบียนตามหมายเลข 107n เราได้พูดคุยเกี่ยวกับสถานะหลักข้างต้นแล้ว ส่วนที่เหลือจะแสดงในตารางต่อไปนี้:

| หมายเลขสถานะ (กรอกในช่อง 101) | ความหมายของสถานะผู้ชำระเงินในปี 2560 |

| 01 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - นิติบุคคล |

| 02 | ตัวแทนภาษี |

| 03 | องค์กรบริการไปรษณีย์ของรัฐบาลกลางที่ออกคำสั่งสำหรับการโอนเงินสำหรับการชำระเงินแต่ละครั้งโดยบุคคล |

| 04 | หน่วยงานด้านภาษี |

| 05 | Federal Bailiff Service และหน่วยงานในอาณาเขต |

| 06 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ - นิติบุคคล |

| 07 | กรมศุลกากร |

| 08 | ผู้ชำระเงิน - นิติบุคคล (ผู้ประกอบการบุคคล, ทนายความ, ทนายความ, หัวหน้าฟาร์ม) ที่โอนเงินเพื่อชำระเบี้ยประกันและการชำระเงินอื่น ๆ ให้กับงบประมาณ |

| 09 | ผู้เสียภาษี - ผู้ประกอบการรายบุคคล |

| 10 | ผู้เสียภาษี - ทนายความที่ทำงานในภาคเอกชน |

| 11 | ผู้เสียภาษี - ทนายความที่ก่อตั้งสำนักงานกฎหมาย |

| 12 | ผู้เสียภาษี - หัวหน้าวิสาหกิจชาวนา (ฟาร์ม) |

| 13 | ผู้เสียภาษี - บุคคลอื่น - ลูกค้าธนาคาร (เจ้าของบัญชี) |

| 14 | ผู้เสียภาษีชำระเงินให้กับบุคคล |

| 15 | องค์กรสินเชื่อ (สาขาขององค์กรสินเชื่อ), ตัวแทนการชำระเงิน, องค์กรบริการไปรษณีย์ของรัฐบาลกลางที่ออกคำสั่งการชำระเงินสำหรับจำนวนเงินทั้งหมดพร้อมทะเบียนสำหรับการโอนเงินที่รับจากผู้ชำระเงิน - บุคคล |

| 16 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ - บุคคล |

| 17 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ - ผู้ประกอบการรายบุคคล |

| 18 | ผู้ชำระภาษีศุลกากรซึ่งไม่ใช่ผู้ประกาศซึ่งมีภาระผูกพันตามกฎหมายของสหพันธรัฐรัสเซียในการชำระภาษีศุลกากร |

| 19 | องค์กรและสาขาของพวกเขาที่โอนเงินหักจากค่าจ้าง (รายได้) ของลูกหนี้ - บุคคลเพื่อชำระหนี้ที่ชำระให้กับงบประมาณตามเอกสารผู้บริหาร |

| 20 | องค์กรสินเชื่อ (สาขาขององค์กรสินเชื่อ) ตัวแทนการชำระเงินซึ่งจัดทำคำสั่งสำหรับการโอนเงินสำหรับการชำระเงินแต่ละครั้งโดยบุคคล |

| 21 | สมาชิกที่รับผิดชอบของกลุ่มผู้เสียภาษีรวม |

| 22 | สมาชิกของกลุ่มผู้เสียภาษีรวม |

| 23 | เจ้าหน้าที่ติดตามการชำระเบี้ยประกัน |

| 24 | ผู้ชำระเงิน - บุคคล บุคคลที่โอนเงินเพื่อชำระค่าเบี้ยประกันและการชำระเงินอื่น ๆ ให้เป็นงบประมาณ |

| 25 | ธนาคารผู้ค้ำประกันที่ได้ออกคำสั่งให้โอนเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซียเมื่อมีการคืนภาษีมูลค่าเพิ่มที่ผู้เสียภาษีได้รับมากเกินไป (ให้เครดิตเขา) ในลักษณะที่เปิดเผยเช่นเดียวกับการชำระภาษีสรรพสามิต ภาษีที่คำนวณจากธุรกรรมการขายสินค้าที่ต้องเสียภาษีนอกอาณาเขตของสหพันธรัฐรัสเซีย และภาษีสรรพสามิตสำหรับเครื่องดื่มแอลกอฮอล์และ (หรือ) ผลิตภัณฑ์ที่มีแอลกอฮอล์ที่ต้องเสียภาษี |

| 26 |

จะกรอกข้อมูลในช่อง 101 ในสลิปการชำระเงินในปี 2560 ได้อย่างไร

ตัวอย่างวิธีการกรอกคำสั่งชำระเงินทุกบรรทัดอย่างถูกต้องในปี 2560 แสดงอยู่ด้านล่าง

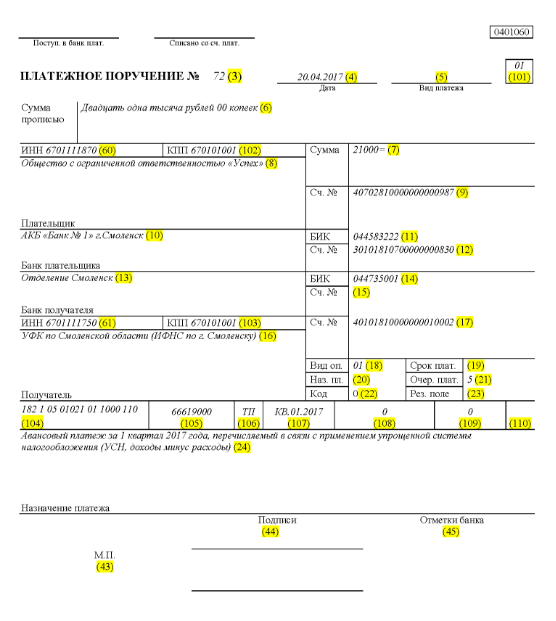

สมมติว่าบริษัทจำกัดที่ชื่อ "Success" ใช้ระบบภาษีที่เรียบง่ายและดำเนินการในเขต Elninsky ของภูมิภาค Smolensk ตัวชี้วัดสุดท้ายสำหรับไตรมาสที่ 1 ปี 2560 สะท้อนถึงรายได้ของบริษัทในช่วง 350,000 รูเบิล ไม่มีอัตราภาษีพิเศษสำหรับส่วนแบ่งรายได้ในภูมิภาค

ดังนั้นจำนวนเงินล่วงหน้าที่ผ่านระบบภาษีแบบง่ายซึ่งครบกำหนดโอนเมื่อกิจกรรมขององค์กรเสร็จสิ้นในไตรมาสที่ 1 ปี 2560 คือ:

350,000 * 6% = 21,000 รูเบิล

ซึ่งหมายความว่าคำสั่งจ่ายเงินที่ลงทะเบียนตามหมายเลข 71 ในวันที่ 14 เมษายน 2560 จะพูดถึงการโอนเงินให้กับหน่วยงานภาษีในรูปแบบการชำระเงินล่วงหน้าภายใต้ระบบภาษีแบบง่ายสำหรับไตรมาสที่ 1 ปี 2560 เป็นจำนวน 21,000 รูเบิล นักบัญชีหรือผู้รับผิดชอบอื่นจะต้องกรอกคำสั่งจ่ายเงินสำหรับจำนวนนี้ให้ถูกต้อง

ดังนั้นตามการโอนภาษี ลำดับที่ห้าของการชำระสำหรับการหักภาษี เบี้ยประกัน และการชำระเงินประเภทอื่น ๆ จะถูกป้อนในฟิลด์ 21

ในบรรทัด 101 บันทึก 01 เนื่องจากบริษัทโอนรายได้ภาษี ในฟิลด์ 104 ให้ตั้งค่า KBK สำหรับการชำระจำนวนภาษีตามรูปแบบภาษีแบบง่ายสำหรับรายได้ - 18210501011011000110 ในบรรทัดที่ 105 เราเขียน - เขต OKTMO Elninsky ของภูมิภาค Smolensk - 66619000 ในบรรทัด 106 บันทึก TP และในโกง 07 - KV 01.2017 ซึ่งหมายถึงกองทุนเคลื่อนไหวสำหรับไตรมาสที่ 1 ปี 2017 ในส่วนที่ 108 ให้ตั้งค่า “0” ในฟิลด์ 109 – รวมถึง “0” ด้วย

บรรทัดที่ 22 ระบุการชำระเงินของ LLC สำหรับการหักภาษีและเงินสมทบปัจจุบันซึ่งองค์กรคำนวณด้วยตนเองดังนั้นเราจึงเขียน "0" UIN ในกรณีนี้จะไม่ถูกบันทึก ในบรรทัดที่ 24 ให้ข้อมูลเพิ่มเติมเกี่ยวกับการโอนเงิน

ตัวอย่างที่ชัดเจนของสิ่งที่ถูกต้องจากมุมมองของการบัญชีภาษีและการสะท้อนกระแสเงินสดขององค์กรแสดงไว้ด้านล่าง ในร่มเงาสีเขียว - หมายเลขบรรทัดของใบสั่งชำระเงิน

การเปลี่ยนแปลงคำสั่งจ่ายเงินตั้งแต่วันที่ 1 มกราคม 2017

องค์กรจ่ายภาษีและเบี้ยประกันตามหลักเกณฑ์การกรอกข้อมูลเดียวกันซึ่งมีผลใช้บังคับในวันที่ 1 มกราคม 2017 การเปลี่ยนแปลงส่งผลต่อการกรอกข้อมูลในฟิลด์ 107–110

การเปลี่ยนแปลงที่สำคัญอีกประการหนึ่งคือ BCC ที่เกี่ยวข้องกับเบี้ยประกันได้รับการปรับเปลี่ยน BCC ใหม่จะเริ่มดำเนินการในเดือนธันวาคม 2559

ตัวอย่างคำสั่งจ่ายเงินประกันเข้ากองทุนของรัฐตั้งแต่วันที่ 1 มกราคม 2560

ด้านล่างนี้เป็นตัวอย่างการกรอกสลิปการชำระเงินเกี่ยวกับการชำระเบี้ยประกันปี 2560 ในคำสั่งชำระเงิน คุณต้องระบุรายละเอียดของสำนักงานภาษีของคุณ แต่ไม่ใช่กองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซียหรือกองทุนประกันสังคม (เหมือนเมื่อก่อน)

ตัวอย่างสลิปการชำระเงินล่วงหน้าสำหรับไตรมาสที่ 1 ปี 2560

ตัวอย่างคำสั่งจ่ายเงินล่วงหน้าสำหรับไตรมาสที่ 1 ปี 2560 ภายใต้ระบบภาษีแบบง่ายรายได้หักค่าใช้จ่าย

กรอกกฎในตารางที่สะดวก

กฎสำหรับการกรอกคำสั่งการชำระเงินเมื่อโอนเงินไปยังงบประมาณในปี 2560 ถูกกำหนดโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 12 พฤศจิกายน 2556 ฉบับที่ 107n กฎเหล่านี้ใช้กับทุกคนที่โอนเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย:

- ผู้ชำระภาษี ค่าธรรมเนียม และเบี้ยประกันภัย

- ตัวแทนภาษี

- ผู้ชำระภาษีศุลกากรและการจ่ายเงินอื่น ๆ ให้กับงบประมาณ

- บุคคลที่สามที่ชำระภาษีหรือเบี้ยประกัน “เพื่อผู้อื่น”

บุคคลที่มีรายชื่อจะต้องเข้าใจวิธีการกรอกคำสั่งจ่ายเงินในปี 2560 อย่างถูกต้อง เพื่อให้ได้รับการชำระเงินตามที่ตั้งใจไว้ และไม่ต้องมองหาภาษีที่ชำระหรือเบี้ยประกัน เพื่อวัตถุประสงค์เหล่านี้ ขอแนะนำให้ให้ความสนใจกับตารางซึ่งมีการแบ่งฟิลด์ของใบสั่งการชำระเงิน และให้คำแนะนำในการจัดทำและกรอกรหัสแต่ละรายการ ตารางได้คำนึงถึงการเปลี่ยนแปลงทั้งหมดที่มีผลใช้บังคับในวันที่ 1 มกราคม 2017 แล้ว

| ช่องการชำระเงิน | การกรอก | |

| ข้อมูลผู้ชำระเงิน | ||

| ดีบุก | ป้อน TIN ของผู้ชำระเงินในงบประมาณ (รวมถึงตัวแทนภาษี) ในกรณีนี้ อักขระตัวแรกและตัวที่สองไม่สามารถเป็นศูนย์ได้ทันที ไม่สามารถกรอกข้อมูลในฟิลด์สำหรับบุคคลได้หากพวกเขาระบุ SNILS ในฟิลด์ 108 หรือ UIP ในฟิลด์ 22 ในกรณีอื่น ๆ ทั้งหมดจะต้องระบุ TIN | |

| ด่าน | ระบุจุดตรวจสอบของผู้ชำระเงินตามงบประมาณ (รวมถึงผู้เข้าร่วมในกิจกรรมทางเศรษฐกิจต่างประเทศ, ตัวแทนภาษี) ผู้ชำระเงิน - บุคคลระบุศูนย์ (“0”) ในช่องนี้ สำหรับองค์กร อักขระตัวแรกและตัวที่สองไม่สามารถเป็นศูนย์ในเวลาเดียวกันได้ | |

| ผู้ชำระเงิน | องค์กร (แยกแผนก) ระบุชื่อขององค์กร | |

| ผู้ประกอบการแต่ละรายระบุนามสกุล ชื่อ นามสกุล (ถ้ามี) และในวงเล็บ - "IP" ที่อยู่จดทะเบียน ณ สถานที่อยู่อาศัย หรือที่อยู่จดทะเบียน ณ สถานที่อยู่อาศัย (หากไม่มีสถานที่อยู่อาศัย) โปรดใส่เครื่องหมาย “//” ก่อนและหลังข้อมูลที่อยู่ | ||

| ทนายความที่มีส่วนร่วมในการปฏิบัติส่วนตัวระบุนามสกุลชื่อนามสกุล (ถ้ามี) และในวงเล็บ - "ทนายความ" ที่อยู่การลงทะเบียน ณ สถานที่อยู่อาศัยหรือที่อยู่การลงทะเบียน ณ สถานที่อยู่อาศัย (หากไม่มีสถานที่อยู่อาศัย) . โปรดใส่เครื่องหมาย “//” ก่อนและหลังข้อมูลที่อยู่ | ||

| ทนายความที่จัดตั้งสำนักงานกฎหมายระบุนามสกุล ชื่อ นามสกุล (ถ้ามี) และในวงเล็บ - "ทนายความ" ที่อยู่จดทะเบียน ณ สถานที่อยู่อาศัยหรือที่อยู่จดทะเบียน ณ สถานที่อยู่อาศัย (หากไม่มีสถานที่อยู่อาศัย ). โปรดใส่เครื่องหมาย “//” ก่อนและหลังข้อมูลที่อยู่ | ||

| หัวหน้าครัวเรือนชาวนา (ฟาร์ม) ระบุนามสกุล ชื่อ นามสกุล (ถ้ามี) และในวงเล็บ - "ฟาร์มชาวนา" ที่อยู่การลงทะเบียน ณ สถานที่อยู่อาศัยหรือที่อยู่การลงทะเบียน ณ สถานที่อยู่อาศัย (หากไม่มี ที่อยู่อาศัย). โปรดใส่เครื่องหมาย “//” ก่อนและหลังข้อมูลที่อยู่ | ||

| ข้อมูลเกี่ยวกับผู้ชำระเงิน (หากภาษีชำระโดยสมาชิกที่รับผิดชอบของกลุ่มผู้เสียภาษีรวม) | ||

| ดีบุก | ระบุ TIN ของผู้เข้าร่วมที่รับผิดชอบในกลุ่มผู้เสียภาษีรวม อักขระตัวแรกและตัวที่สองไม่สามารถเป็นศูนย์ในเวลาเดียวกันได้ | |

| ถ้าใบสั่งการชำระเงินถูกวาดขึ้นโดยสมาชิกของกลุ่มรวม ฟิลด์จะต้องระบุ TIN ของสมาชิกที่รับผิดชอบของกลุ่มรวม ซึ่งมีการปฏิบัติตามภาระภาษี | ||

| ด่าน | ระบุจุดตรวจของผู้มีส่วนร่วมที่รับผิดชอบในกลุ่มผู้เสียภาษีรวม อักขระตัวแรกและตัวที่สองไม่สามารถเป็นศูนย์ในเวลาเดียวกันได้ | |

| ถ้าใบสั่งการชำระเงินถูกวาดขึ้นโดยสมาชิกของกลุ่มที่รวมบัญชี ฟิลด์จะระบุจุดตรวจสอบของสมาชิกที่รับผิดชอบของกลุ่มที่รวมบัญชี ซึ่งมีการปฏิบัติตามภาระหน้าที่ในการจ่ายภาษี | ||

| ผู้ชำระเงิน | ระบุชื่อผู้เข้าร่วมที่รับผิดชอบในกลุ่มผู้เสียภาษีรวม | |

| หมายเลขฟิลด์ | รหัสฟิลด์ | ค่ารหัสฟิลด์ |

| สถานะผู้ชำระเงิน | ||

| 101 | 1 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – นิติบุคคล |

| 2 | ตัวแทนภาษี | |

| 6 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ – นิติบุคคล | |

| 8 | องค์กร (ผู้ประกอบการรายบุคคล) ที่โอนเงินที่ต้องชำระอื่นๆ ไปยังงบประมาณ | |

| 9 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ผู้ประกอบการบุคคลธรรมดา | |

| 10 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ทนายความที่ทำงานในภาคเอกชน | |

| 11 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ทนายความที่ตั้งสำนักงานกฎหมาย | |

| 12 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – หัวหน้าวิสาหกิจชาวนา (ฟาร์ม) | |

| 13 | ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) - บุคคลอื่น - ลูกค้าธนาคาร (เจ้าของบัญชี) | |

| 14 | ผู้เสียภาษีชำระเงินให้กับบุคคล | |

| 16 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ - บุคคล | |

| 17 | ผู้เข้าร่วมกิจกรรมทางเศรษฐกิจต่างประเทศ - ผู้ประกอบการรายบุคคล | |

| 18 | ผู้ชำระภาษีศุลกากรซึ่งไม่ใช่ผู้สำแดงซึ่งมีภาระผูกพันตามกฎหมายรัสเซียในการชำระภาษีศุลกากร | |

| 19 | องค์กรและสาขาของพวกเขาที่ระงับเงินจากเงินเดือน (รายได้) ของลูกหนี้ - บุคคลเพื่อชำระหนี้ที่ชำระให้กับงบประมาณตามหมายบังคับคดี | |

| 21 | ผู้เข้าร่วมที่รับผิดชอบของกลุ่มผู้เสียภาษีรวม | |

| 22 | สมาชิกของกลุ่มผู้เสียภาษีรวม | |

| 24 | ผู้ชำระเงิน – บุคคลที่โอนเงินบังคับอื่น ๆ ไปยังงบประมาณ | |

| 26 | ผู้ก่อตั้ง (ผู้เข้าร่วม) ของลูกหนี้เจ้าของทรัพย์สินของลูกหนี้ - องค์กรรวมหรือบุคคลที่สามที่ได้ออกคำสั่งให้โอนเงินเพื่อชำระคืนข้อเรียกร้องต่อลูกหนี้สำหรับการชำระค่างวดบังคับซึ่งรวมอยู่ในทะเบียนของ การเรียกร้องของเจ้าหนี้ในระหว่างขั้นตอนที่ใช้ในคดีล้มละลาย | |

| 27 | องค์กรสินเชื่อ (สาขาขององค์กรสินเชื่อ) ที่ได้ออกคำสั่งให้โอนเงินที่โอนจากระบบงบประมาณซึ่งไม่ได้โอนไปยังผู้รับและอาจคืนสู่ระบบงบประมาณ | |

| 28 | ตัวแทนทางกฎหมายหรือผู้มีอำนาจของผู้เสียภาษี | |

| 29 | องค์กรอื่นๆ | |

| 30 | บุคคลอื่น | |

| เคบีเค | ||

| 104 | รหัสจำแนกงบประมาณ (20 หลัก) | |

| โอเคทีเอ็มโอ | ||

| 105 | ในคำสั่งจ่ายเงินองค์กรจะต้องระบุ OKTMO ตามตัวแยกประเภท All-Russian ซึ่งได้รับอนุมัติตามคำสั่งของ Rosstandart ลงวันที่ 14 มิถุนายน 2556 หมายเลข 159-ST (8 หลัก) | |

| พื้นฐานการชำระเงิน | ||

| 106 | 0 | เงินสมทบสำหรับการบาดเจ็บ |

| ทีพี | การชำระภาษี (เงินสมทบประกัน) ของปีปัจจุบัน | |

| ซด | การชำระหนี้โดยสมัครใจสำหรับรอบระยะเวลาภาษีที่หมดอายุในกรณีที่ไม่มีข้อกำหนดจากผู้ตรวจสอบภาษีในการชำระภาษี (ค่าธรรมเนียม) | |

| ต.ร | การชำระหนี้ตามคำร้องขอของพนักงานตรวจภาษี | |

| อาร์เอส | การชำระหนี้ที่ค้างชำระ | |

| จาก | การชำระหนี้รอตัดบัญชี | |

| RT | การชำระหนี้ที่ปรับโครงสร้างใหม่ | |

| วู | การชำระหนี้รอการตัดบัญชีเนื่องจากการแนะนำผู้บริหารภายนอก | |

| ฯลฯ | การชำระหนี้ที่ถูกระงับการเรียกเก็บ | |

| เอพี | การชำระหนี้ตามรายงานการตรวจสอบ | |

| เออาร์ | การชำระหนี้ตามหมายบังคับคดี | |

| ใน | การชำระคืนเครดิตภาษีการลงทุน | |

| ทีแอล | การชำระคืนโดยผู้ก่อตั้ง (ผู้เข้าร่วม) ขององค์กรลูกหนี้เจ้าของทรัพย์สินของลูกหนี้ - องค์กรรวมหรือบุคคลที่สามของหนี้ในระหว่างการล้มละลาย | |

| อาร์เค | การชำระหนี้โดยลูกหนี้ซึ่งรวมอยู่ในทะเบียนข้อเรียกร้องของเจ้าหนี้ในระหว่างการล้มละลาย | |

| เซนต์ | การชำระหนี้ปัจจุบันตามขั้นตอนที่กำหนด | |

| ระยะเวลาภาษีและหมายเลขเอกสาร | ||

| ค่าฟิลด์ 106 “พื้นฐานการชำระเงิน” | ค่าที่ต้องระบุในฟิลด์ 107 “ตัวบ่งชี้ระยะเวลาภาษี” | ค่าที่ต้องระบุในช่อง 108 “หมายเลขเอกสาร” |

| เมื่อกรอกข้อมูลในช่องห้ามใส่เครื่องหมาย “No” | ||

| ทีพี, แซด | ดูตารางด้านล่าง | 0 |

| ต.ร | กำหนดเวลาการชำระเงินที่กำหนดไว้ในคำขอชำระภาษี (ค่าธรรมเนียม) ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | จำนวนคำขอชำระภาษี (เบี้ยประกันภัย, ค่าธรรมเนียม) |

| อาร์เอส | วันที่ชำระส่วนหนึ่งของจำนวนภาษีงวดผ่อนชำระตามกำหนดการผ่อนชำระที่กำหนดไว้ ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | เลขที่ตัดสินใจผ่อนชำระ |

| จาก | วันที่สิ้นสุดการเลื่อนออกไป ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | เลขที่ตัดสินใจเลื่อน |

| RT | วันที่ชำระหนี้ที่ปรับโครงสร้างหนี้บางส่วนตามกำหนดการปรับโครงสร้างหนี้ ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | หมายเลขการตัดสินใจปรับโครงสร้างใหม่ |

| พีบี | วันที่เสร็จสิ้นขั้นตอนที่ใช้ในคดีล้มละลาย ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | |

| ฯลฯ | วันที่สิ้นสุดการระงับการเก็บเงิน ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | จำนวนการตัดสินใจระงับการเก็บเงิน |

| ใน | วันที่ชำระเงินส่วนหนึ่งของเครดิตภาษีการลงทุน ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | จำนวนการตัดสินใจให้เครดิตภาษีการลงทุน |

| วู | วันที่เสร็จสิ้นการจัดการภายนอก ป้อนข้อมูลในรูปแบบ “DD.MM.YYYY” (เช่น “04.09.2017”) | จำนวนคดีหรือสาระสำคัญที่ศาลอนุญาโตตุลาการพิจารณา |

| เอพี | 0 | เลขที่รายงานการตรวจสอบ |

| เออาร์ | 0 | จำนวนเอกสารการบังคับใช้และการดำเนินการบังคับใช้ที่เริ่มต้นบนพื้นฐานของเอกสารดังกล่าว |

| 0 | 0 | 0 |

| ระยะเวลาภาษีหากฐานการชำระเงินคือ "TP, ZD" | ||

| คำอธิบาย | ||

| ตัวเลขสองตัวแรกของตัวบ่งชี้มีวัตถุประสงค์เพื่อกำหนดความถี่ของการชำระภาษี (เบี้ยประกันค่าธรรมเนียม) ที่กำหนดโดยกฎหมายว่าด้วยภาษีและค่าธรรมเนียม | ||

| นางสาว | การชำระเงินรายเดือน | |

| เอชเอฟ | การชำระเงินรายไตรมาส | |

| จีดี | การชำระเงินรายปี | |

| ในตัวเลขที่ 4 และ 5 ของตัวบ่งชี้ระยะเวลาภาษี ให้ป้อนหมายเลข: | ||

| ตั้งแต่ 01 ถึง 12 | เดือน | |

| ตั้งแต่ 01 ถึง 04 | หนึ่งในสี่ | |

| 01 หรือ 02 | ครึ่งปี | |

| ในหลักที่ 3 และ 6 ของตัวบ่งชี้ระยะเวลาภาษี ให้ใส่จุดเป็นเครื่องหมายหาร | ||

| ปีที่โอนภาษีจะระบุด้วยตัวเลข 7-10 หลักของตัวบ่งชี้ระยะเวลาภาษี | ||

| เมื่อชำระภาษีปีละครั้ง ให้ป้อนศูนย์ในหลักที่ 4 และ 5 ของตัวบ่งชี้ระยะเวลาภาษี | ||

| หากการชำระเงินรายปีมีกำหนดเวลาชำระภาษี (ค่าธรรมเนียม) มากกว่าหนึ่งกำหนดเวลาและมีการกำหนดวันที่เฉพาะสำหรับการชำระภาษี (ค่าธรรมเนียม) สำหรับแต่ละกำหนดเวลา ให้ระบุวันที่เหล่านี้ในตัวบ่งชี้ระยะเวลาภาษี | ||

| ตัวอย่างเช่น ตัวบ่งชี้ความถี่ในการชำระเงินจะแสดงดังนี้: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| วันที่ของเอกสารพื้นฐานการชำระเงิน | ||

| รหัสพื้นฐานการชำระเงิน (ฟิลด์ 106) | วันที่กรอกในช่อง 109 | |

| ทีพี | วันที่ลงนามแบบแสดงรายการภาษี (คำนวณ) | |

| ซด | «0» | |

| ต.ร | วันที่หน่วยงานสรรพากรร้องขอให้ชำระภาษี (เงินสมทบประกัน, ค่าธรรมเนียม) | |

| อาร์เอส | วันที่ตัดสินใจแผนการผ่อนชำระ | |

| จาก | วันที่ตัดสินใจเลื่อนออกไป | |

| RT | วันที่ตัดสินใจปรับโครงสร้าง | |

| พีบี | วันที่ศาลอนุญาโตตุลาการพิพากษาให้เริ่มดำเนินคดีล้มละลาย | |

| ฯลฯ | วันที่ตัดสินใจระงับการรวบรวม | |

| เอพี | วันที่มีคำวินิจฉัยดำเนินคดีในข้อหากระทำความผิดทางภาษีหรือปฏิเสธการดำเนินคดีในความผิดทางภาษี | |

| เออาร์ | วันที่ออกหมายบังคับคดีและการดำเนินการบังคับใช้ที่เริ่มต้นบนพื้นฐานของมัน | |

| ใน | วันที่ตัดสินใจให้เครดิตภาษีการลงทุน | |

| ทีแอล | วันที่ศาลอนุญาโตตุลาการพิพากษาถึงความพอใจของคำแถลงเจตนาที่จะชำระหนี้เรียกร้องต่อลูกหนี้ | |

| คำสั่งจ่ายเงิน | ||

| หมายเลขฟิลด์ | ค่าที่ฟิลด์รับ | เหตุผลในการตัดเงินทุน |

| 21 | 3 | เมื่อโอนภาษีและเงินสมทบประกันภาคบังคับ (รวมถึงค่าปรับและค่าปรับสำหรับการชำระเงินเหล่านี้) ค่า "3" และ "5" สามารถระบุได้ในฟิลด์ 21 "คำสั่งจ่ายเงิน" ค่าเหล่านี้จะกำหนดลำดับที่ธนาคารจะชำระเงินหากมีเงินไม่เพียงพอในบัญชีขององค์กร ค่า "3" ระบุไว้ในเอกสารการชำระเงินที่ออกโดยผู้ตรวจภาษีและสาขาของกองทุนนอกงบประมาณในระหว่างการเรียกเก็บหนี้ที่ถูกบังคับ ค่า "5" ระบุไว้ในเอกสารการชำระเงินที่องค์กรจัดทำขึ้นอย่างอิสระ ดังนั้นสิ่งอื่นที่เท่าเทียมกัน คำสั่งจากองค์กรให้โอนการชำระภาษีในปัจจุบันจะดำเนินการช้ากว่าการร้องขอจากหน่วยงานกำกับดูแลให้ชำระหนี้ที่ค้างชำระ สิ่งนี้ตามมาจากบทบัญญัติของวรรค 2 ของมาตรา 855 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียและได้รับการยืนยันโดยจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 20 มกราคม 2014 เลขที่ 02-03-11/1603 |

| 5 | ||

| ตัวระบุการชำระเงินที่ไม่ซ้ำ (UPI) | ||

| หมายเลขอุปกรณ์ประกอบฉาก | ค่าอุปกรณ์ประกอบฉาก | |

| 22 | ช่อง "รหัส" ต้องมีตัวระบุการชำระเงิน (UPI) นี่คือ 20 หรือ 25 อักขระ UIP จะต้องปรากฏในใบสั่งการชำระเงินเฉพาะในกรณีที่ผู้รับเงินกำหนดไว้ มูลค่าของ UIP จะต้องได้รับการสื่อสารไปยังผู้ชำระเงินโดยผู้รับเงิน สิ่งนี้ระบุไว้ในวรรค 1.1 ของคำสั่งของธนาคารแห่งรัสเซียลงวันที่ 15 กรกฎาคม 2556 ฉบับที่ 3025-U | |

| เมื่อชำระภาษี ค่าธรรมเนียม เบี้ยประกันปัจจุบันที่คำนวณโดยผู้ชำระเงินอย่างอิสระ ไม่จำเป็นต้องมีการระบุการชำระเงินเพิ่มเติม - ตัวระบุคือ KBK, INN, KPP และรายละเอียดอื่น ๆ ของคำสั่งการชำระเงิน ในกรณีเหล่านี้ การระบุค่า "0" ในช่อง "รหัส" ก็เพียงพอแล้ว ธนาคารมีหน้าที่ต้องดำเนินการตามคำสั่งดังกล่าวและไม่มีสิทธิ์ต้องกรอกข้อมูลในช่อง "รหัส" หากมีการระบุ TIN ของผู้ชำระเงิน (จดหมายของ Federal Tax Service of Russia ลงวันที่ 8 เมษายน 2559 เลขที่ ZN-4-1/ 6133) | ||

| หากมีการชำระภาษี ค่าธรรมเนียม และเบี้ยประกันภัยตามคำขอของหน่วยงานกำกับดูแล มูลค่าของ UIP จะต้องระบุโดยตรงในคำขอที่ออกให้กับผู้ชำระเงิน คำอธิบายที่คล้ายกันมีอยู่ในเว็บไซต์อย่างเป็นทางการของ Federal Tax Service of Russia และในจดหมายของ Federal Tax Service of Russia ลงวันที่ 21 กุมภาพันธ์ 2014 ฉบับที่ 17-03-11/14–2337 | ||

อ้างอิงข้อมูลจาก: Taxpravo.ru, buhguru.com

ในระบบการชำระเงินแบบไม่ใช่เงินสดในประเทศปัจจุบัน เป็นการยากที่จะประเมินค่าสูงเกินไปบทบาทของคำสั่งการชำระเงิน อย่างไรก็ตาม มักจะเกิดปัญหาในการกรอกฟิลด์บางฟิลด์ของแบบฟอร์มนี้ ซึ่งอาจนำไปสู่ปัญหาในการประมวลผลและการเครดิตการชำระเงินได้ เพื่อให้ขั้นตอนการสร้างเอกสารง่ายขึ้น คุณสามารถใช้ลิงก์เพื่อดูตัวอย่างฟิลด์สำหรับใบสั่งการชำระเงินในปี 2560

คำสั่งจ่ายเงิน

แบบฟอร์มคำสั่งชำระเงินอย่างเป็นทางการได้รับการอนุมัติจากธนาคารกลางของรัสเซียในข้อบังคับลงวันที่ 19 มิถุนายน 2555 N 383-P คุณสามารถดาวน์โหลดได้รวมทั้งใช้ระบบอ้างอิงทางกฎหมายของ Consultant Plus

นอกเหนือจากแบบฟอร์มแล้ว ธนาคารกลางของรัสเซียยังได้พัฒนาและอธิบายฟิลด์ของคำสั่งการชำระเงินด้วยคำอธิบายเดียวกัน

ก่อนที่คุณจะเริ่มกรอกแบบฟอร์มคำสั่งซื้อ คุณควรศึกษาข้อกำหนดสำหรับเนื้อหาในส่วนต่างๆ ที่กำหนดไว้ในภาคผนวกหมายเลข 1 ของคำอธิบายของธนาคารกลาง คุณต้องจำคำแนะนำของกระทรวงการคลังรัสเซียเกี่ยวกับความจำเป็นในการกรอกข้อมูลในฟิลด์ทั้งหมดที่ใช้ในการระบุการโอน

ภาคผนวกที่ 3 ของการกระทำข้างต้นของธนาคารกลางแห่งรัสเซียประกอบด้วยแบบฟอร์มคำสั่งการชำระเงินพร้อมหมายเลขฟิลด์

ควรสังเกตว่าธนาคารกลางของรัสเซียได้กำหนดรหัสเฉพาะให้กับแต่ละส่วนและรายละเอียดการชำระเงิน และยังอธิบายข้อกำหนดสำหรับเนื้อหาด้วย

สัญกรณ์ย่อมีลักษณะดังนี้:

- “1” ใช้เพื่อระบุชื่อเรื่องของเอกสาร

- “2”—รหัสแบบฟอร์มตาม OKUD

- “3” — หมายเลขซีเรียล;

- “ 4” - วันเดือนและปีที่รวบรวม

- “5”—คอลัมน์คำสั่งชำระเงินสำหรับประเภทการชำระเงิน

- “ 6” - จำนวนที่ระบุเป็นคำพูด;

- หัวข้อ “7” มีวัตถุประสงค์เพื่อสะท้อนผลลัพธ์ในรูปแบบดิจิทัล

- ช่อง “8” แสดงถึงชื่อหรือชื่อเต็มของผู้ชำระเงิน

- “9” เป็นการบ่งชี้ถึงบัญชีของเขา

- “10” ทำหน้าที่แสดงถึงธนาคารของผู้ชำระเงิน

- “11” และ “12” - สำหรับ BIC และบัญชีของสถาบันสินเชื่อที่กล่าวถึงข้างต้น

- “13”—หมายเลขช่องคำสั่งชำระเงิน—ใช้เพื่อป้อนข้อมูลเกี่ยวกับธนาคารของผู้รับโอน

- “14” และ “15” มีไว้สำหรับเข้าสู่ BIC และบัญชีของโครงสร้างดังกล่าว

- ชื่อหรือชื่อเต็มของผู้รับเงินถูกป้อนในส่วน "16" และหมายเลขบัญชีของเขา - ในช่อง "17"

- ป้อนค่า "18" เพื่อระบุประเภทของการดำเนินการ

- เพื่อสะท้อนข้อมูลเกี่ยวกับกำหนดเวลาวัตถุประสงค์และลำดับการโอนในปี 2560 มีการใช้หมายเลขฟิลด์คำสั่งการชำระเงินตั้งแต่ "19" ถึง "21"

- “22” หรือรหัสที่ป้อน UIP หรือ UIN

- ช่องสำรองจะแสดงเป็น “23”;

- ควรบันทึกวัตถุประสงค์ของการชำระเงินไว้ในคอลัมน์ "24"

- รายละเอียด "60" และ "61" แสดงถึง TIN ของคู่สัญญาในธุรกรรมการโอนเงิน

- ฟิลด์ "101" - "110" ใช้เพื่อบันทึกข้อมูลเมื่อทำการโอนตามงบประมาณ

- คอลัมน์ "43" และ "44" มีไว้สำหรับลายเซ็นของผู้ประมวลผลการชำระเงินและตราประทับของเขา

- “ 45” - ธนบัตรสำหรับการหักเงิน

- ค่า "62" ใช้เพื่อระบุวันที่สถาบันสินเชื่อได้รับคำสั่งซื้อ

- กรอกคำอธิบายฟิลด์ของคำสั่งจ่ายเงินให้ครบถ้วนโดยควรสังเกตว่าคอลัมน์ "71" ระบุวันที่หักเงินจากบัญชี

เมื่อชำระเงินให้กับระบบงบประมาณจะต้องกรอกข้อมูลในฟิลด์ต่อไปนี้ด้วย:

- มาตรา “101” มีวัตถุประสงค์เพื่อระบุสถานะของผู้ชำระเงิน

- คอลัมน์ "102" และ "103" ใช้เพื่อเข้าสู่จุดตรวจของคู่กรณีในการตั้งถิ่นฐาน

- BCC อยู่ในช่อง “104”;

- สถานที่ที่คุ้นเคยกับรหัส "105" ใช้เพื่อแสดง OKTMO

- ส่วน "106" มีวัตถุประสงค์เพื่อบันทึกพื้นฐานการชำระเงินและหมายเลขและวันที่ของเอกสารดังกล่าวระบุไว้ตามลำดับในรายละเอียด "108" และ "109"

- ระยะเวลาภาษีจะแสดงในคอลัมน์ “107”;

- ยังไม่มีการออกมาตราย่อย “110” ในปัจจุบัน

โดยสรุป เราได้จัดเตรียมตัวอย่างคำสั่งชำระเงินพร้อมฟิลด์สำหรับปี 2017 เพื่อเป็นข้อมูลอ้างอิงของคุณ มันมีอยู่ที่นี่

ตัวอย่างคำสั่งชำระเงินพร้อมหมายเลขฟิลด์