คุณสามารถขอคืนภาษีมูลค่าเพิ่มเพื่อหักลดหย่อนในส่วนต่างๆ ในช่วงเวลาต่างๆ ได้ในใบแจ้งหนี้เดียวกัน ซึ่งบัดนี้ก็ได้รับการยอมรับอย่างเป็นทางการจากเจ้าหน้าที่แล้ว สิ่งที่มีอิทธิพลต่อการเปลี่ยนแปลงตำแหน่งของพวกเขาและวิธีการหักเงินในทางปฏิบัติในหลายขั้นตอน เราจะบอกคุณในรายละเอียดเพิ่มเติมในบทความของเรา

ก่อนหน้านี้รหัสภาษีไม่มีคำแนะนำใด ๆ เกี่ยวกับ "การแพร่กระจาย" ของการหักภาษีมูลค่าเพิ่มในช่วงเวลาภาษีที่แตกต่างกัน ดังนั้นเจ้าหน้าที่ตามหลักการ "สิ่งที่ไม่ได้รับอนุญาตเป็นสิ่งต้องห้าม" สรุปว่าการใช้การหักภาษีบางส่วนนั้นผิดกฎหมาย ( บทความ 171, 172 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) คำอธิบายที่คล้ายกันนี้พบเห็นซ้ำแล้วซ้ำอีกในจดหมายจากกระทรวงการคลังของรัสเซีย (จดหมายจากกระทรวงการคลังของรัสเซีย ลงวันที่ 9 ธันวาคม 2553 เลขที่ 03-07-11/483 ลงวันที่ 13 ตุลาคม 2553 ฉบับที่ 03-07- 11/408 ลงวันที่ 16 มกราคม 2552 ฉบับที่ 03-07-11 /52)

ในขณะเดียวกัน ศาลเกือบทั้งหมดพิจารณาว่าเป็นไปได้ที่จะหักเงินจากใบแจ้งหนี้ใบเดียวในหลายขั้นตอน (หน่วยงานกำกับดูแล Federal Antimonopoly Service ของภูมิภาคมอสโก ลงวันที่ 02.12.2013 เลขที่ F05-15985/12 ลงวันที่ 03.31.2011 เลขที่ F05-609/11 ลงวันที่ 03.25.2554 เลขที่ KA -A40/1116-11, FAS SKO ลงวันที่ 17/03/2554 เลขที่ A32-16460/2010, FAS PO ลงวันที่ 13/10/2554 เลขที่ F06-8602/11) อนุญาโตตุลาการตั้งข้อสังเกตว่าการใช้การหักเงินดังกล่าวไม่ขัดแย้งกับบรรทัดฐานของรหัสภาษีและไม่นำไปสู่การไม่ชำระภาษีตามงบประมาณ สิ่งสำคัญคือต้องประกาศการหักเงินบางส่วนสำหรับใบแจ้งหนี้หนึ่งใบภายในระยะเวลาสามปี (วรรค 27, 28 ของโพสต์ของ Plenum ของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 30 พฤษภาคม 2014 ฉบับที่ 33) .

การหักภาษีมูลค่าเพิ่มบางส่วนสามารถโอนไปยังงวดดังต่อไปนี้

ตั้งแต่วันที่ 1 มกราคม 2558 มีการเปลี่ยนแปลงที่สำคัญในมาตรา 172 ของรหัสภาษี ตามการแก้ไข ผู้เสียภาษีมีสิทธิ์เรียกร้องการหักภาษีมูลค่าเพิ่ม (ข้อ 2 ของมาตรา 171 ข้อ 1.1 ของมาตรา 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในช่วงเวลาภาษีภายในสามปีหลังจากจดทะเบียนสินค้า ซึ่งหมายความว่าบริษัทต่างๆ สามารถ "เล่น" ด้วยการหักเงินและเรียกร้องค่าสินไหมทดแทนได้ทุกเมื่อที่เหมาะสม ตัวอย่างเช่น เพื่อป้องกันไม่ให้จำนวน VAT เกิดขึ้นสำหรับการขอเงินคืน ขณะนี้การหักเงินบางส่วนสามารถโอนไปยังงวดต่อไปนี้ได้อย่างง่ายดาย ด้วยวิธีนี้ บริษัทจะหลีกเลี่ยงการตรวจสอบบัญชีตั้งโต๊ะอย่างละเอียด เนื่องจากเมื่อระบุจำนวน VAT ที่จะขอคืนในการประกาศ เจ้าหน้าที่ภาษีในระหว่างการตรวจสอบบัญชีจะต้องส่งเอกสารทั้งหมดที่แสดงถึงสิทธิในการหักเงิน และไม่ใช่นักบัญชีทุกคนที่ต้องการจัดการกับเรื่องนี้แน่นอนว่าบรรทัดฐานใหม่ของรหัสภาษีไม่มีการอนุญาตที่ชัดเจนในการใช้การหัก VAT ในบางส่วน แต่เป็นที่ชัดเจนว่าเนื่องจากความเป็นไปได้ในการหักเงินได้ขยายออกไป ขณะนี้ไม่มีประเด็นที่หน่วยงานภาษีจะห้ามไม่ให้แยกการหักเงิน และโชคดีสำหรับบริษัทต่างๆ คำอธิบายที่เกี่ยวข้องจากเจ้าหน้าที่ไม่ได้ช้าที่จะปรากฏ

ดังนั้นจดหมายล่าสุดจากฝ่ายการเงิน (จดหมายจากกระทรวงการคลังของรัสเซียลงวันที่ 04/09/2558 ฉบับที่ 03-07-11/20290, 03-07-11/20293) บอกว่าจำนวนภาษีมูลค่าเพิ่ม "อินพุต" ในใบแจ้งหนี้ใบเดียวสามารถประกาศหักเป็นบางส่วนในช่วงเวลาภาษีที่แตกต่างกันได้ อย่างไรก็ตาม ควรสังเกตว่าใบอนุญาตนี้ใช้ไม่ได้กับภาษีมูลค่าเพิ่มสำหรับสินทรัพย์ถาวรที่ได้มา อุปกรณ์สำหรับการติดตั้ง และสินทรัพย์ไม่มีตัวตน เนื่องจากภาษีดังกล่าวสามารถหักลดหย่อนได้เต็มจำนวน (ข้อ 1 ของมาตรา 172 ของรหัสภาษีของรัสเซีย สหพันธ์) นอกจากนี้กฎนี้ใช้ไม่ได้กับการหักภาษีมูลค่าเพิ่มอื่นๆ (เช่น คำนวณจากจำนวนเงินที่ชำระ การชำระเงินล่วงหน้า แสดงโดยผู้ขายสินค้า (งานบริการ) ที่เกี่ยวข้องกับจำนวนเงินที่ชำระ การชำระเงินบางส่วน จ่ายเป็นภาษี ตัวแทน ฯลฯ) การหักเงินดังกล่าวควรทำในช่วงเวลาภาษีที่ผู้เสียภาษีตรงตามเงื่อนไขที่เกี่ยวข้อง

อัลกอริทึมการดำเนินการเพื่อรับการหักภาษีมูลค่าเพิ่มบางส่วน

บริษัทได้รับใบแจ้งหนี้จากซัพพลายเออร์ซึ่งต้องการหักภาษีมูลค่าเพิ่มบางส่วน สำหรับการผ่านรายการ ขั้นแรก VAT เต็มจำนวนที่ระบุในใบแจ้งหนี้นี้จะแสดงในเดบิตของบัญชี 19 จากนั้นนักบัญชีจะกำหนดว่าส่วนใดของจำนวนเงินนี้ที่เขาต้องการหักในช่วงเวลาภาษีปัจจุบัน และในจำนวนเดียวกัน ใบแจ้งหนี้นี้จะถูกลงทะเบียนในสมุดบัญชีการซื้อการดำเนินการที่คล้ายกันควรดำเนินการในไตรมาสถัดไป จนกระทั่งถึงไตรมาสจนกว่าการหักเงินทั้งหมดสำหรับใบแจ้งหนี้นี้จะ "ใช้จ่าย" ดังนั้น ใบแจ้งหนี้เดียวกันแต่สำหรับจำนวนเงินที่แตกต่างกันเท่านั้น จะปรากฏในสมุดบัญชีการซื้อมากกว่าหนึ่งครั้ง หากคุณรวมจำนวนเงินเหล่านี้ทั้งหมด นักบัญชีควร "ออกมา" พร้อมจำนวนเงินที่ระบุไว้ในใบแจ้งหนี้

PJSC "Volna" ในเดือนเมษายน 2558 ซื้อรถยนต์จาก LLC "Moscow Auto Sales Salon" เพื่อวัตถุประสงค์ในการขายเพิ่มเติมเป็นมูลค่ารวม 1,416,000 RUB (รวมภาษีมูลค่าเพิ่ม - 216,000 รูเบิล) นักบัญชีของ Volna PJSC ตัดสินใจ "กระจาย" การหักเงินในส่วนเท่า ๆ กันในช่วงสามไตรมาส (ไตรมาส II, III และ IV ของปี 2558)

ในเดือนเมษายน 2558 (ไตรมาสที่ 2) ควรจัดทำรายการต่อไปนี้ในการบัญชีเมื่อซื้อรถยนต์:

เดบิต 08 เครดิต 60

1,200,000 รูเบิล - สะท้อนต้นทุนรถแล้ว

เดบิต 19 เครดิต 60

216,000 ถู - สะท้อนถึงจำนวนภาษีมูลค่าเพิ่ม "อินพุต"

เดบิต 68 เครดิต 19

72,000 ถู (216,000 รูเบิล: 3) - ส่วนแรกของการหัก VAT จะถูกสะท้อนให้เห็น

ในจำนวนเดียวกันนักบัญชีของ Volna PJSC ควรลงทะเบียนใบแจ้งหนี้จาก Moscow Auto Sales Salon LLC ในสมุดซื้อสำหรับไตรมาสที่สองของปี 2558

นักบัญชีจะต้องทำรายการสุดท้ายและดำเนินการครั้งสุดท้ายในไตรมาสที่สามและสี่ของปี 2558

คำถามเกิดขึ้น: เมื่อใดที่จะรวมภาษีมูลค่าเพิ่มส่วนต่อ ๆ ไปในสมุดบัญชีการซื้อ มันไม่สำคัญจริงๆ สามารถเปิดได้ทุกวันของไตรมาส แต่ตามความเห็นของเรา วิธีที่สะดวกที่สุดในการลงทะเบียนการหักเงินในสมุดบัญชีซื้อในวันทำการแรกของไตรมาส และขอแนะนำให้รวมขั้นตอนนี้ตามลำดับนโยบายการบัญชีขององค์กร

ในทางปฏิบัติอาจเกิดคำถามต่อไปนี้ เมื่อเริ่มใช้การหัก VAT ในใบแจ้งหนี้ใบเดียว เป็นไปได้หรือไม่ที่จะโอนการหัก VAT อีกส่วนหนึ่งไปยังไตรมาสที่ใกล้ที่สุดถัดไป แต่จะ "ข้าม" มากกว่าหนึ่งในสี่หรือสี่เท่า บริษัทที่ไม่มีการดำเนินการขายในไตรมาสหนึ่ง (เช่น บริษัทที่มีลักษณะตามฤดูกาล) อาจต้องการทำเช่นนี้ด้วยเหตุผลบางประการ ในความเห็นของเราสามารถทำได้ สิ่งสำคัญคือต้องแน่ใจว่าการหักเงินทุกส่วนได้รับการเคลมภายในระยะเวลาสามปี

การกระทบยอดข้ามกับบริการภาษีของรัฐบาลกลาง

ตั้งแต่ปี 2015 เป็นต้นมา บริษัทต่างๆ ได้รายงาน VAT โดยใช้แบบฟอร์มใหม่และกฎเกณฑ์ใหม่ การเปลี่ยนแปลงหลักคือ ขณะนี้แบบฟอร์มการรายงานภาษีได้รับการขยายแล้ว และรวมถึงส่วนที่ระบุข้อมูลจากสมุดบัญชีการซื้อและการขายของผู้เสียภาษี เมื่อได้รับการแจ้ง หน่วยงานด้านภาษีจะดำเนินการกระทบยอดใบแจ้งหนี้ทั้งหมดที่ระบุไว้ในการรายงานระหว่างผู้ขายและผู้ซื้อทุกไตรมาส ในข้อมูลจากสมุดบัญชีการขายของซัพพลายเออร์จะต้องมีรายการที่สอดคล้องกับรายการในข้อมูลจากสมุดบัญชีการซื้อของผู้ซื้อ ทั้งหมดนี้จะดำเนินการโดยใช้ระบบสารสนเทศหากผู้ซื้อตัดสินใจที่จะใช้ประโยชน์จากความเป็นไปได้ในการหักเงินในหลายขั้นตอนสะท้อนถึงใบแจ้งหนี้ของซัพพลายเออร์ไม่ใช่จำนวนเงินทั้งหมด แต่สำหรับบางส่วนก็เห็นได้ชัดว่าจะเกิดความคลาดเคลื่อนระหว่างการกระทบยอดภาษี . อาจมีผลกระทบด้านลบต่อซัพพลายเออร์หรือผู้ซื้อในกรณีนี้หรือไม่?

ไม่ จะไม่เกิดผลเสียใดๆ ใช่ บริษัทอาจพบความไม่สะดวกบางประการในรูปแบบของการรับคำขอจากเจ้าหน้าที่ตรวจเพื่อชี้แจงและเอกสาร หากข้อมูลที่มีอยู่ในคำประกาศของซัพพลายเออร์ไม่สอดคล้องกับข้อมูลของผู้ซื้อ หากความคลาดเคลื่อนเหล่านี้บ่งชี้ว่ามีการประมาณค่าภาษีมูลค่าเพิ่มต่ำเกินไปหรือประเมินค่าภาษีที่เรียกร้องสำหรับการขอคืนเงินสูงเกินไป เจ้าหน้าที่ภาษีมีสิทธิ์ขอใบแจ้งหนี้ หลักและ เอกสารอื่น ๆ ที่เกี่ยวข้องกับธุรกรรมเหล่านี้ (ข้อ 8.1 มาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย) แต่ในกรณีนี้ทั้งสองฝ่ายไม่ได้ฝ่าฝืนสิ่งใด ๆ การที่ผู้ซื้อขอหักเงินบางส่วนนั้นถูกกฎหมายซึ่งหมายความว่าผู้ซื้อจะสามารถให้คำอธิบายที่ครอบคลุมและส่งเอกสารที่จำเป็นได้

ความคิดเห็น

Marina Kosulnikova หัวหน้าฝ่ายบัญชีของบริษัท Galanแบ่งการหักเงินได้อย่างปลอดภัย

ตั้งแต่ปี 2558 สามารถขอลดหย่อนภาษีสำหรับ VAT ได้ภายในสามปีหลังจากการจดทะเบียนสินค้า (งานบริการ) สิทธิในทรัพย์สินหรือสินค้าที่นำเข้ามาในอาณาเขตของสหพันธรัฐรัสเซียและดินแดนอื่น ๆ ภายใต้เขตอำนาจศาล (หน้า 1.1 มาตรา 172 ของภาษี) รหัสของสหพันธรัฐรัสเซีย)

โปรดทราบว่ากฎหมายไม่มีข้อจำกัดใดๆ ในการเลือกระยะเวลาที่สามารถรวมจำนวน VAT ในใบแจ้งหนี้ไว้ในการหักเงินได้ นอกจากนี้ยังไม่มีข้อห้ามในการหักภาษีบางส่วนในใบแจ้งหนี้ (แบ่งออกเป็นหลายช่วงเวลา) (บริการป้องกันการผูกขาดของรัฐบาลกลางของภูมิภาคมอสโกลงวันที่ 12 กุมภาพันธ์ 2556 เลขที่ F05-15985/12) ดังนั้นการหักเงินสามารถเรียกร้องได้จากใบแจ้งหนี้ใบเดียวในส่วนต่างๆ ในช่วงเวลาภาษีที่แตกต่างกันภายในระยะเวลาสามปี (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 05/18/2558 เลขที่ 03-07-RZ/28263 ลงวันที่ 04/09/2558 เลขที่ 03-07-11/20293 ).

นวัตกรรมนี้ช่วยให้นักบัญชีกระจายการหักเงินตามดุลยพินิจของตนเอง เช่น เพื่อหลีกเลี่ยงการตรวจสอบภาษี เมื่อการหักเงินจำนวนมาก (มากกว่า 89%) เพิ่มความเป็นไปได้ของการตรวจสอบ ณ สถานที่ (ข้อ 3 ของภาคผนวกหมายเลข 2 ถึง คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 30 พฤษภาคม 2550 เลขที่ MM-3 -06/333@) หรือภาษีที่ขอคืนได้จะนำไปสู่การตรวจสอบบัญชี (ข้อ 8 ของมาตรา 88 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

อย่างไรก็ตาม ไม่ใช่ว่านักบัญชีทุกคนจะปรับตัวเข้ากับนวัตกรรมได้ หลายๆ คนถูกหยุดเพราะกลัวว่าจะต้องอธิบายตัวเองให้ผู้ตรวจสอบฟัง อันที่จริงตั้งแต่ปีนี้การคืน VAT จะรวมข้อมูลจากสมุดบัญชีการซื้อและการขาย (ในบางกรณีข้อมูลจะถูกนำมาจากสมุดรายวันของใบแจ้งหนี้ที่ได้รับและออก) (ข้อ 5.1 ของมาตรา 174 ของรหัสภาษีของสหพันธรัฐรัสเซีย) . เป็นผลให้หน่วยงานด้านภาษีสามารถเปรียบเทียบข้อมูลเกี่ยวกับธุรกรรมของคู่ค้าได้โดยอัตโนมัติ ข้อมูลที่ไม่ตรงกันกับคู่สัญญาอาจส่งผลให้มีภาษี บทลงโทษ และค่าปรับเพิ่มเติม

เราเชื่อว่าการแบ่งการหักเงินสำหรับใบแจ้งหนี้ใบเดียวออกเป็นหลายไตรมาส (ภายในระยะเวลาสามปี) ไม่ควรทำให้เกิดปัญหาใดๆ กับผู้ซื้อและผู้ขาย อย่างไรก็ตาม บันทึกของใบแจ้งหนี้ที่ได้รับในสมุดบัญชีการซื้อหมายความว่ามีคนแสดงใบแจ้งหนี้นี้ในสมุดบัญชีการขายแล้วและอัปโหลดข้อมูลนี้ไปยังฐานข้อมูลภาษี สิ่งสำคัญคือจำนวนเงินที่อ้างสิทธิ์ในการหักเงินในใบแจ้งหนี้จะเท่ากับหรือน้อยกว่าภาษีในใบแจ้งหนี้นี้ที่ออกโดยผู้ขาย

จากมุมมองทางเทคนิคล้วนๆ การแจกแจงการหักเงินตามใบแจ้งหนี้ไม่ควรก่อให้เกิดปัญหาใดๆ บัญชีแยกประเภทการซื้อควรสะท้อนถึงเพียงส่วนหนึ่งของ VAT ซื้อที่มีการหักเงินในช่วงเวลาที่กำหนดเท่านั้น ปรากฎว่าใบแจ้งหนี้ใบเดียวจะถูกระบุในสมุดซื้อหลายเท่าของจำนวนส่วนที่หักออกจะถูกแบ่งออกเป็น

2016-12-08T13:45:26+00:00ในบทความนี้ ฉันเปิดชุดบทเรียนเกี่ยวกับการทำงานกับ VAT ใน 1C: การบัญชี 8.3 (แก้ไข 3.0) เราจะดูตัวอย่างง่ายๆ ของการบัญชีในทางปฏิบัติ

เนื้อหาส่วนใหญ่จะออกแบบมาสำหรับนักบัญชีมือใหม่ แต่ผู้ที่มีประสบการณ์ก็จะพบบางสิ่งสำหรับตัวเองเช่นกัน เพื่อไม่ให้พลาดบทเรียนใหม่ๆ โปรดสมัครรับจดหมายข่าว

ฉันขอเตือนคุณว่านี่คือบทเรียน เพื่อให้คุณสามารถทำซ้ำขั้นตอนของฉันในฐานข้อมูลของคุณได้อย่างปลอดภัย (ควรเป็นสำเนาหรือแบบฝึกอบรม)

มาเริ่มกันเลย

ในช่วงกลางศตวรรษที่ผ่านมา ลอร่า มอริซ(ฝรั่งเศส) คิดค้นภาษีใหม่ - ภาษีมูลค่าเพิ่ม, ย่อ.

แนวคิดเรื่องภาษีประสบความสำเร็จอย่างมากจนเมื่อเวลาผ่านไป VAT ก็ปรากฏในประเทศอื่น ๆ (ปัจจุบันมี 137 ประเทศ) VAT มาถึงรัสเซียเมื่อวันที่ 1 มกราคม 2535

อย่างไรก็ตาม ข้อมูลที่มีโครงสร้างอันยอดเยี่ยมเกี่ยวกับภาษีมูลค่าเพิ่มมีอยู่ในเว็บไซต์บริการภาษี ฉันแนะนำให้อ่าน (ลิงก์)

สถานการณ์ที่ต้องพิจารณา

เรา (ผู้เสียภาษีมูลค่าเพิ่ม)

01.01.2016 ซื้อแล้วเก้าอี้อยู่ข้างหลัง 11800 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว) 1800 รูเบิล)

05.01.2016 ขายแล้วเก้าอี้อยู่ข้างหลัง 25000 รูเบิล (รวมภาษีมูลค่าเพิ่มแล้ว) 3813.56 รูเบิล)

ที่จำเป็น:

- ป้อนเอกสารลงในฐานข้อมูล

- สร้างหนังสือช้อปปิ้ง

- สร้างสมุดการขาย

- กรอกการคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่ 1 ปี 2559

เราจะทำทั้งหมดนี้ด้วยกัน และตลอดทางฉันจะดึงความสนใจของคุณไปยังรายละเอียดที่คุณจำเป็นต้องรู้เพื่อทำความเข้าใจพฤติกรรมของโปรแกรม

เราทำการซื้อ

ไปที่ส่วน "การซื้อ" รายการ "ใบเสร็จรับเงิน" ():

เราสร้างเอกสารใหม่สำหรับการรับสินค้าและบริการ:

เรากรอกข้อมูลตามข้อมูลของเรา:

เมื่อสร้างรายการผลิตภัณฑ์ใหม่อย่าลืมระบุอัตราภาษีมูลค่าเพิ่ม 18% ในการ์ด:

นี่เป็นสิ่งจำเป็นเพื่อความสะดวก - มันจะถูกแทรกลงในเอกสารทั้งหมดโดยอัตโนมัติ

นอกจากนี้ เรายังให้ความสนใจกับรายการ "VAT ด้านบน" ที่ไฮไลต์ไว้ในรูปภาพเอกสารด้วย:

เมื่อคุณคลิกกล่องโต้ตอบจะปรากฏขึ้นซึ่งเราสามารถระบุวิธีการคำนวณ VAT ในเอกสาร (ด้านบนหรือทั้งหมด):

ที่นี่เราสามารถทำเครื่องหมายที่ช่อง "รวมภาษีมูลค่าเพิ่มในราคา" หากคุณต้องการให้ภาษีมูลค่าเพิ่มเข้าเป็นส่วนหนึ่งของต้นทุน (มาจาก 41 บัญชีแทนที่จะเป็น 19 บัญชี)

เราปล่อยให้ทุกอย่างเป็นค่าเริ่มต้น (ดังภาพ)

เราโพสต์เอกสารและดูธุรกรรมผลลัพธ์ (ปุ่ม DtKt):

ทุกอย่างมีเหตุผล:

- ค่าใช้จ่าย 10,000 รูเบิล (เดบิต 41 บัญชี) ตามหนี้ของเราต่อซัพพลายเออร์ (เครดิต 60)

- มีการใช้เงิน 1,800 รูเบิลกับสิ่งที่เรียกว่าภาษีมูลค่าเพิ่ม "อินพุต" ซึ่งเราจะยอมรับเพื่อชดเชย (เดบิต 19) โดยสอดคล้องกับหนี้ของเราต่อซัพพลายเออร์ (เครดิต 60)

รวมหลังจากการโพสต์เหล่านี้:

- ต้นทุนสินค้า (เดบิต 41) - 10,000 รูเบิล

- ภาษีมูลค่าเพิ่มที่จะเข้า (เดบิต 19) - 1,800 รูเบิล

- หนี้ของเราต่อซัพพลายเออร์ (เครดิต 60) คือ 11,800 รูเบิล

ดูเหมือนว่าจะเป็นทั้งหมดเนื่องจากนักบัญชีมักจะให้ความสนใจกับบุ๊กมาร์กที่มีรายการบัญชีเท่านั้น

แต่ฉันอยากจะบอกคุณทันทีว่าสำหรับ "troika" (เช่นเดียวกับ "สอง") วิธีการนี้ถือว่าไม่เพียงพอ และนั่นคือเหตุผล

1C: การบัญชี 3.0 นอกเหนือจากรายการบัญชีแล้ว ยังสร้างรายการในสิ่งที่เรียกว่าการลงทะเบียนด้วย เธอมุ่งเน้นการทำงานของเธอในรายการในทะเบียนเหล่านี้

สมุดรายรับและรายจ่าย, สมุดบัญชีการซื้อและการขาย, ใบรับรอง, ใบประกาศสำหรับการรายงาน... เกือบทุกอย่าง (ยกเว้นบางทีสำหรับรายงานเช่นการวิเคราะห์บัญชี, SALT ฯลฯ ) เธอกรอกอย่างแม่นยำบนพื้นฐานของการลงทะเบียน และไม่ใช่บัญชีทางบัญชีทั้งหมด

ดังนั้นจึงเป็นเรื่องสำคัญสำหรับเราที่จะค่อยๆ เรียนรู้ที่จะ "เห็น" การเคลื่อนไหวในรีจิสเตอร์เหล่านี้ เพื่อทำความเข้าใจให้ดีขึ้น และแก้ไขพฤติกรรมของโปรแกรมเมื่อจำเป็นเอาล่ะไปที่แท็บลงทะเบียนกันเถอะ " ภาษีมูลค่าเพิ่มที่นำเสนอ":

รายได้จากการลงทะเบียนนี้จะสะสมภาษีมูลค่าเพิ่มที่เข้ามาของเรา (คล้ายกับรายการเดบิตในบัญชี 19)

มาตรวจสอบกัน - เราปฏิบัติตามเงื่อนไขทั้งหมดสำหรับใบเสร็จนี้ที่จะแสดงในสมุดซื้อหรือไม่?

โดยไปที่ส่วน "รายงาน" และเลือกรายการ "สมุดซื้อ":

เราจัดตั้งขึ้นสำหรับไตรมาสที่ 1 ปี 2559:

และเราเห็นว่ามันว่างเปล่าโดยสิ้นเชิง

ประเด็นทั้งหมดก็คือเราไม่ได้ลงทะเบียนใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์ มาทำสิ่งนี้กันเถอะ และในขณะเดียวกัน เรามาดูกันว่าเธอมีความเคลื่อนไหวอะไรบ้างผ่านการลงทะเบียน (พร้อมกับการโพสต์)

ในการทำเช่นนี้เรากลับไปที่เอกสารใบเสร็จรับเงินและกรอกหมายเลขและวันที่ของใบแจ้งหนี้จากซัพพลายเออร์ที่ด้านล่างของเอกสารจากนั้นคลิกปุ่ม "ลงทะเบียน":

โปรดสังเกตช่องทำเครื่องหมาย “สะท้อนการหัก VAT ในบัญชีแยกประเภทการซื้อตามวันที่ได้รับ” นี่คือช่องทำเครื่องหมายที่รับผิดชอบในการปรากฏใบเสร็จรับเงินของเราในสมุดการสั่งซื้อ:

มาดูการผ่านรายการและความเคลื่อนไหวตามการลงทะเบียนของใบแจ้งหนี้ที่ได้รับ (ปุ่ม DtKt):

การโพสต์ค่อนข้างคาดหวัง:

- เราลบ VAT อินพุตจากเครดิตบัญชี 19 ถึงเดบิต 68.02 ด้วยการดำเนินการนี้ เราจะลด VAT ที่ต้องชำระของเราเอง

ยอดรวมหลังการดำเนินการนี้:

- ณ วันที่ 19 มีนาคม ยอดคงเหลือเป็น 0

- ตาม 68.02 - ยอดเดบิต 1800 (รัฐเป็นหนี้เราในขณะนี้)

และตอนนี้สิ่งที่น่าสนใจที่สุด มาดูการลงทะเบียนกัน (เมื่อเวลาผ่านไป คุณจะต้องเรียนรู้ทั้งหมด รวมถึงผังบัญชี)

ลงทะเบียน" ภาษีมูลค่าเพิ่มที่นำเสนอ" - เพื่อนเก่าของเรา:

ครั้งนี้เท่านั้นที่รายการดังกล่าวถูกจัดทำเป็นค่าใช้จ่าย การทำเช่นนี้เราได้หัก VAT ขาเข้าซึ่งคล้ายกับรายการเครดิตสำหรับบัญชี 19

และนี่คือการลงทะเบียนใหม่สำหรับเรา" การซื้อภาษีมูลค่าเพิ่ม":

คุณคงเดาได้แล้วว่าเป็นรายการในทะเบียนนี้ที่รับผิดชอบในการเข้าสู่สมุดซื้อ

หนังสือซื้อของ

เรากำลังพยายามจัดรูปแบบสมุดบัญชีการซื้อใหม่สำหรับไตรมาสที่ 1:

แล้วก็เอาล่ะ! ใบเสร็จรับเงินของเรารวมอยู่ในหนังสือเล่มนี้ และต้องขอบคุณรายการในทะเบียน "การซื้อ VAT"

เกี่ยวกับสมุดรายวันใบแจ้งหนี้

อย่างไรก็ตาม เราไม่ได้พิจารณาการลงทะเบียนครั้งที่สาม "สมุดรายวันใบแจ้งหนี้" มีการสร้างบันทึกไว้แล้ว แต่มาลองสร้างบันทึกนี้กันดีกว่า

โดยไปที่ส่วน "รายงาน" รายการ "สมุดรายวันใบแจ้งหนี้":

เราสร้างบันทึกนี้สำหรับไตรมาสที่ 1 ปี 2559 และ... เราเห็นว่าบันทึกว่างเปล่า

ทำไม ท้ายที่สุดเราได้ป้อนใบแจ้งหนี้และได้บันทึกรายการไว้ในทะเบียนแล้ว และประเด็นทั้งหมดก็คือตั้งแต่ปี 2558 บันทึกการรับและออกใบแจ้งหนี้จะถูกเก็บไว้เฉพาะเมื่อดำเนินกิจกรรมทางธุรกิจเพื่อประโยชน์ของบุคคลอื่นตามข้อตกลงตัวกลาง (เช่น การซื้อขายคอมมิชชัน)

ใบแจ้งหนี้ของเราไม่อยู่ภายใต้คำจำกัดความนี้ ดังนั้นจึงไม่ปรากฏในนิตยสาร

การดำเนินการ

ไปที่ส่วน "การขาย" รายการ "การขาย (การกระทำ, ใบแจ้งหนี้"):

เราสร้างเอกสารสำหรับการขายสินค้าและบริการ:

กรอกตามภารกิจ:

และอีกครั้งเราให้ความสนใจกับรายการที่ไฮไลต์ "รวมภาษีมูลค่าเพิ่ม" ทันที

เราโพสต์เอกสารและดูการผ่านรายการและความเคลื่อนไหวตามการลงทะเบียน (ปุ่ม DtKt):

รายการทางบัญชีที่คาดหวัง:

- เราตัดค่าเก้าอี้ (10,000 รูเบิล) เป็นเครดิต 41 และแสดงเป็นเดบิต 90.02 ทันที (ต้นทุนการขาย)

- เราสะท้อนรายได้ (25,000 รูเบิล) จากเครดิต 90.01 และสะท้อนหนี้ของผู้ซื้อให้เราเป็นเดบิต 62 ทันที

- ในที่สุดเราได้สะท้อนหนี้ภาษีมูลค่าเพิ่มของเราจำนวน 3813 รูเบิล 56 โกเปคให้กับรัฐภายใต้เครดิต 68.02 ซึ่งสอดคล้องกับเดบิต 90.03 (ภาษีมูลค่าเพิ่ม)

และหากเราดูการวิเคราะห์ที่ 68.02 เราจะเห็น:

- เดบิต 1,800 รูเบิลเป็นภาษีซื้อของเรา (จากการรับสินค้า)

- 3,813 รูเบิลและ 56 โกเปคของเงินกู้คือภาษีมูลค่าเพิ่มของเรา (จากการขายสินค้า)

- ยอดเครดิตคงเหลือของปี 2556 รูเบิลและ 56 โกเปคคือจำนวนเงินที่เราจะต้องโอนไปยังงบประมาณสำหรับไตรมาสที่ 1 ปี 2559

ทุกอย่างชัดเจนด้วยการเดินสายไฟ มาดูการลงทะเบียนกันดีกว่า

ลงทะเบียน" การขายภาษีมูลค่าเพิ่ม" คล้ายกับการลงทะเบียน "การซื้อ VAT" โดยสิ้นเชิง โดยมีข้อแตกต่างเพียงอย่างเดียวที่การป้อนข้อมูลนี้จะทำให้แน่ใจได้ว่ายอดขายจะรวมอยู่ในสมุดการขาย:

เรามาตรวจสอบกัน

หนังสือขาย

ไปที่ส่วน "รายงาน" รายการ "สมุดการขาย":

เราจัดทำขึ้นสำหรับไตรมาสที่ 1 ปี 2016 และเห็นการดำเนินการของเรา:

อัศจรรย์.

ขั้นตอนต่อไปในการสร้างการคืนภาษีมูลค่าเพิ่ม

การวิเคราะห์การบัญชีภาษีมูลค่าเพิ่ม

ไปที่ส่วน "รายงาน" รายการ "การวิเคราะห์การบัญชี VAT":

เราจัดทำขึ้นสำหรับไตรมาสที่ 1 และเห็นค่าใช้จ่ายทั้งหมด (VAT ขาออก) และการหักเงิน (VAT ที่ป้อน) อย่างชัดเจนมาก:

ภาษีมูลค่าเพิ่มสำหรับการชำระจะปรากฏขึ้นทันที สามารถถอดรหัสความหมายทั้งหมดได้

ตัวอย่างเช่น ดับเบิลคลิกปุ่มซ้ายของเมาส์ในการใช้งาน:

เปิดรายงานแล้ว...

ซึ่งเราเห็นข้อผิดพลาดของเรา - เราลืมออกใบแจ้งหนี้การขาย

มาแก้ไขข้อผิดพลาดนี้กัน หากต้องการทำสิ่งนี้ ให้ไปที่เอกสารการใช้งานและที่ด้านล่างสุดให้คลิกปุ่ม "เขียนใบแจ้งหนี้":

ผู้ช่วยบัญชีภาษีมูลค่าเพิ่ม

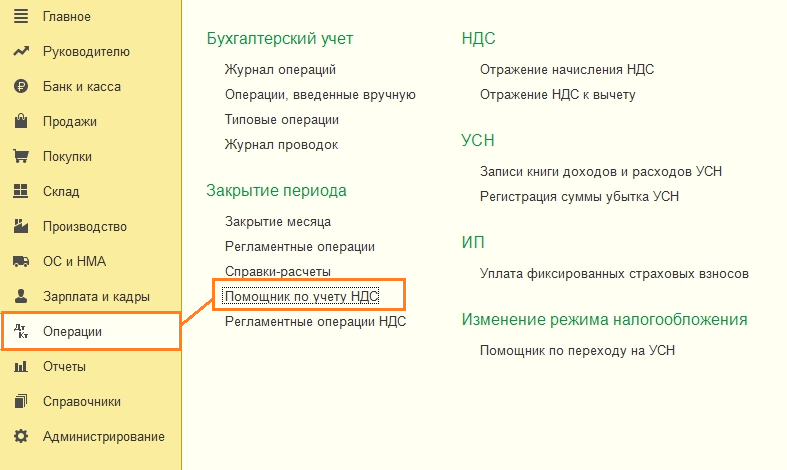

ตอนนี้ไปที่ส่วน "การดำเนินงาน" และเลือก "ผู้ช่วยบัญชี VAT":

เราจัดตั้งขึ้นสำหรับไตรมาสที่ 1 ปี 2559:

ในที่นี้ เราจะพูดถึงขั้นตอนที่ต้องดำเนินการเพื่อสร้างการคืน VAT ที่ถูกต้อง

ก่อนอื่นเรามาโอนเอกสารในแต่ละเดือนกันก่อน:

นี่เป็นสิ่งจำเป็นในกรณีที่เรากรอกเอกสารย้อนหลัง

เราข้ามการสร้างรายการสมุดซื้อ เนื่องจากในกรณีที่ง่ายที่สุดของเรา รายการเหล่านั้นจะไม่อยู่ที่นั่น

และสุดท้ายคลิกที่รายการ “การคืนภาษีมูลค่าเพิ่ม”

คำประกาศ

แถลงการณ์ได้เปิดออกแล้ว

มีหลายส่วนที่นี่ เราจะพิจารณาเฉพาะประเด็นหลักเท่านั้น

ก่อนอื่น ในส่วนที่ 1 จำนวนเงินสุดท้ายที่ต้องชำระให้กับงบประมาณถูกกรอก:

ส่วนที่ 3 ระบุการคำนวณภาษี (VAT ขาออกและขาเข้า)

ขอแนะนำให้จัดโครงสร้างการไหลของเอกสารสมัยใหม่ด้วยโปรแกรมที่ช่วยให้คุณปรับแต่งการรายงานโดยละเอียด ปฏิรูป และดำเนินการต่างๆ โดยไม่ต้องใช้ระบบการตั้งชื่อแบบดั้งเดิม ปัญหาที่ซับซ้อนได้รับการแก้ไขผ่านแอปพลิเคชันทั่วไป

จุดเริ่มต้นของการทำงาน

การปฏิรูปภาษีมูลค่าเพิ่มได้รับการบันทึกไว้ในภาคผนวก 1C 8.3 การบัญชี 3.0 การบัญชี VAT พร้อมทะเบียนการบัญชีซึ่งคุณสามารถค้นหารายการในสมุดบัญชีการขายการซื้อรายงานการบัญชี Dt 19 Kt 68 VAT ที่ป้อนได้รับการยอมรับสำหรับการหักด้วยจำนวนเงินที่คืน ได้รับการบันทึกไว้ในสมุดการขายด้านบนโดยมีส่วนร่วมของใบแจ้งหนี้ - VAT ขาเข้า การตั้งค่าส่วนบุคคลที่สะท้อนถึงการคืนค่าจะถูกระบุไว้ในอินเทอร์เฟซการดำเนินการ/การดำเนินการ VAT ประจำ/การสร้าง/การคืนค่า

จุดเริ่มต้นของการขอคืนภาษีมูลค่าเพิ่มจะพิจารณาจากรายการการดำเนินงานของโปรแกรม เมื่อมีการซื้อหรือตัดจำหน่ายผลิตภัณฑ์ คุณจะต้องเปิดแอปพลิเคชัน เลือกซัพพลายเออร์ และใบแจ้งหนี้ผ่านแท็บ "เพิ่ม" ที่ใช้งานอยู่ ถัดไปคุณต้องระบุเอกสารจริงและแนบไปกับรายการ - กรอกรายละเอียด ค่า (จำนวน) ที่ระบุไม่ใช่การขอคืน VAT ใน 1C 8.3 การบัญชี 3.0 แต่สำหรับการปฏิรูปจะต้องลงทะเบียนโดยใช้ตัวอย่างเช่นพระราชบัญญัติการตัดจำหน่าย

กรอกรายการอะนาล็อก

เมื่อไม่สามารถระบุใบแจ้งหนี้ได้ (มีเหตุผลวัตถุประสงค์) คุณสามารถกำหนดการปรับปรุงตามการใช้ใบรับรองการบัญชีซึ่งระบุจำนวนภาษีมูลค่าเพิ่มและกรอกสมุดบัญชีการขายเพิ่มเติม คุณสามารถสร้างการผ่านรายการที่จำเป็นสำหรับเอกสารประเภทต่างๆ ได้ เมื่อดำเนินการบันทึกข้อมูลปัจจุบันในลักษณะเดียวกัน หากนักบัญชีใช้โปรแกรมอย่างเข้มข้น รายการโฟลว์เอกสารก็จะค่อนข้างใหญ่

หากมีการสร้างหรือได้มาซึ่งอสังหาริมทรัพย์ที่ไม่ก่อให้เกิดประสิทธิผล การระบุภาษีมูลค่าเพิ่มจะดำเนินการในลักษณะเดียวกัน ความเฉพาะเจาะจงในการป้อนข้อมูลไม่แตกต่างกัน การคืนค่าและตรวจสอบ VAT ใน 1C 8.3 การบัญชี 3.0 เป็นไปได้จากการออกเงินทดรอง หากส่งภาษีเพื่อหักก่อนหน้านี้ ใบกำกับสินค้าจะได้รับการปฏิรูปตามความก้าวหน้า คุณสามารถขอรับการหักเงินได้โดยใช้ใบแจ้งหนี้จำนวนเงินที่ชำระ การปฏิรูปจำนวนเงิน: ซัพพลายเออร์, ผู้ซื้อจะดำเนินการเมื่อมีการจัดส่ง หากกรอกไม่ถูกต้อง ข้อผิดพลาดสามารถแก้ไขได้เสมอ

ในบทความนี้เราจะพูดถึงการคืนภาษีมูลค่าเพิ่มและการสะท้อนของการดำเนินการนี้ใน 1C 8.3 โดยใช้ตัวอย่างการกำหนดค่าการบัญชีองค์กร 1C

มักจะใช้คำนี้นั่นเอง "คืนภาษีมูลค่าเพิ่ม"ทำให้เกิดคำถาม เรามาลองอธิบายกัน สั้นๆ แล้ว. การกู้คืนคือการดำเนินการผกผัน ได้รับการหักเงินตามภาษีมูลค่าเพิ่มเช่น การปรับจะดำเนินการตามการหักเงินที่ได้รับแล้ว โดยลดการหักนี้หรือยกเลิกโดยสิ้นเชิง หากมีเหตุผลมากกว่าสำหรับใครบางคน ในทางทฤษฎีเราสามารถพูดได้ว่าเราจะยกเลิกการหัก VAT ทั้งหมดหรือบางส่วน ขึ้นอยู่กับสถานการณ์ แต่นั่นเป็นเพียงคำศัพท์เท่านั้น "ย้อนกลับ"ในกรณีนี้ใช้ไม่ได้แต่พวกเขาบอกว่า “ภาษีมูลค่าเพิ่มจะต้องได้รับการคืน”

รายละเอียดเพิ่มเติมเมื่อได้รับวัสดุ สินค้า สินทรัพย์ถาวร ฯลฯ ภาษีมูลค่าเพิ่มซื้อมักเป็นการหักลดหย่อนภาษีซึ่งจะช่วยลดจำนวนภาษีที่ต้องชำระ ณ เวลาที่รับเงิน ในการหักเงินดังกล่าว จะต้องตรงตามเงื่อนไขหลายประการ เช่น:

- ดำเนินการอย่างถูกต้อง SF;

- สินทรัพย์ที่ได้รับจะถูกนำไปใช้ในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม

- ผู้รับของมีค่าคือผู้ชำระภาษีมูลค่าเพิ่ม ฯลฯ

ทีนี้ลองจินตนาการถึงสถานการณ์ที่ตรงตามเงื่อนไขทั้งหมดเหล่านี้ ณ เวลาที่ใช้แปลงสินทรัพย์เป็นทุน และยอมรับการหักเงิน หลังจากนั้นไม่นาน เงื่อนไขก็เปลี่ยนไป และปรากฎว่าไม่สามารถใช้การหักเงินได้ นี่คือที่ที่คืนภาษีมูลค่าเพิ่ม

อีกทางเลือกหนึ่งเมื่อจำเป็นต้องคืนภาษีมูลค่าเพิ่มคือการชำระล่วงหน้าให้กับซัพพลายเออร์โดยผู้ซื้อ โดยการชำระเงินล่วงหน้า ผู้ซื้อสามารถใช้การหัก VAT ได้โดยการสร้างรายการทางบัญชี 68.VAT – 76.VA เมื่อผู้ซื้อได้รับการจัดส่งล่วงหน้าดังกล่าว เขาจะทำการหักเงินสำหรับสินค้าที่ได้รับโดยผ่านรายการ 68.VAT - 19 จากนั้นปรากฎว่าจะมีการหักเงินสองครั้งสำหรับการจัดส่งครั้งเดียว สถานการณ์นี้เป็นไปไม่ได้ ดังนั้นจึงต้องคืนค่าการหักเงินครั้งแรก

รายการสถานการณ์ที่ควรคืน VAT ระบุไว้ในรหัสภาษีมาตรา 170 ข้อ 3 และแม้ว่าแนวทางปฏิบัติในการตัดสินของศาลจะชี้ให้เห็นว่ารายการนี้ปิดไปแล้ว แต่หน่วยงานด้านภาษีมักกำหนดให้มีการคืนภาษีมูลค่าเพิ่มในกรณีอื่น ๆ เช่น ในกรณีที่ทรัพย์สินถูกขโมย ที่นี่องค์กรจะต้องตัดสินใจว่าจะคืนภาษีหรือไม่ (ในกรณีนี้จำเป็นต้องพิจารณาคดีของศาล)

เนื่องจากการคืนภาษีมูลค่าเพิ่มจะนำไปสู่การเพิ่มจำนวนภาษีที่ต้องชำระเสมอ ในธุรกรรม Kt จะมี 68.VAT เสมอ และสำหรับตัวเลือก Dt นั้นเป็นไปได้ ขึ้นอยู่กับสถานการณ์ ธุรกรรมดังกล่าวควรสะท้อนให้เห็นใน หนังสือจัดซื้อ.

มาดูกรณีการขอคืน VAT ที่พบบ่อยที่สุดกัน

การขอคืน VAT โดยใช้ตัวอย่าง 1C: การกำหนดค่าทางบัญชี

ตอนนี้จากทฤษฎีสู่การปฏิบัติ ลองพิจารณาสองทางเลือกในการสะท้อนการคืนภาษีมูลค่าเพิ่มในการบัญชี 1C

ตัวอย่างที่ 1 กรณีขอคืน VAT ที่พบบ่อยที่สุดผู้ซื้อชำระเงินล่วงหน้าค่าสินค้าฝากขาย โดยคู่สัญญาทั้งสองเป็นผู้ชำระภาษีมูลค่าเพิ่ม จำนวนเงินที่ชำระล่วงหน้าคือ 118,000 รูเบิล รวม ภาษีมูลค่าเพิ่ม 18,000 ไม่กี่วันหลังจากการชำระเงินล่วงหน้าองค์กรได้รับสินทรัพย์ที่เป็นวัสดุจำนวน 94,400 รูเบิลรวม ภาษีมูลค่าเพิ่ม 14,400 ถู

การบัญชีสำหรับการชำระเงินล่วงหน้าใน 1C นั้นเป็นไปโดยอัตโนมัติอย่างดี ธุรกรรมที่ถูกต้องถูกสร้างขึ้นโดยอัตโนมัติสำหรับการชำระเงิน

ถ้าตอนนี้เราฟอร์มได้ หนังสือชอปปิ้งเราจะมีการหักเงินสองครั้งสำหรับการจัดส่งครั้งเดียว

ควรคืนภาษีมูลค่าเพิ่ม โดยทำในเมนู การดำเนินงานเลือกรายการ

เสนอให้โพสต์เอกสารใหม่และสร้างการดำเนินงานประจำ - สร้างรายการบัญชีแยกประเภทการซื้อและการขาย

เราสนใจคลิกที่ปุ่ม กรอกเอกสารให้ครบถ้วนส่วนตารางจะถูกสร้างขึ้นโดยอัตโนมัติ

มาดูสายไฟกัน. โปรแกรมจะคืนภาษีมูลค่าเพิ่มโดยอัตโนมัติโดยการวิเคราะห์จำนวนเงินล่วงหน้าและการจัดส่งที่ตามมา ในกรณีของเรา การจัดส่งน้อยกว่าการชำระเงินล่วงหน้าที่ชำระ เราจะคืนจำนวนเงินเป็นจำนวนเท่ากับการจัดส่งที่ได้รับจากซัพพลายเออร์

ตัวอย่างที่ 2ในไตรมาสที่ 4 สำหรับชุดวัสดุที่ได้รับจากตัวอย่างที่ 1 ควรคืนภาษีมูลค่าเพิ่มจากจำนวน 40,000 รูเบิล จำนวนภาษีมูลค่าเพิ่มโดยประมาณคือ 7,200 รูเบิล

ในกรณีนี้โปรแกรมไม่สามารถกำหนดได้โดยอัตโนมัติว่าควรคืนภาษีมูลค่าเพิ่มในช่วงเวลาและปริมาณใด ดังนั้นเราจึงสร้างเอกสารที่เกี่ยวข้อง การคืนภาษีมูลค่าเพิ่มมันอยู่ในส่วน

กดปุ่ม สร้าง,จากรายการตัวเลือก ให้เลือกเอกสารสำหรับการขอคืน VAT

เพื่อป้องกันไม่ให้ภาษีมูลค่าเพิ่มติดอยู่ในบัญชี 19 จะต้องตัดออก สามารถสร้างเอกสารตามใบเสร็จรับเงินได้

ตามค่าเริ่มต้น ยอดเงินรับทั้งหมดจะถูกเสนอสำหรับการปรับปรุง เราควรปรับปรุง

บนบุ๊กมาร์ก บัญชีตัดจำหน่ายระบุบัญชี 91.02

โปรดทราบความหมายของคู่มือค่าใช้จ่าย ที่นี่คุณสามารถตั้งค่าพารามิเตอร์ว่าจะยอมรับค่าใช้จ่ายเป็นค่าใช้จ่ายเพื่อการคำนวณภาษีเงินได้หรือไม่

หากยอมรับการโพสต์จะเป็นดังนี้:

อีกตัวอย่างทั่วไปที่ธุรกิจจำนวนมากอาจพบคือการเปลี่ยนแปลงปริมาณการจัดหาเนื่องจากการปรับราคาและ/หรือปริมาณของสินค้าที่จัดส่ง ซึ่งอาจส่งผลให้จำเป็นต้องขอคืนภาษีมูลค่าเพิ่ม การดำเนินการดังกล่าวนำไปสู่การปรากฏของใบแจ้งหนี้การปรับปรุงซึ่งเป็นขั้นตอนการสะท้อนซึ่งเราจะหารือโดยละเอียดในบทความอื่น

หน่วยงานของรัฐบางแห่งดำเนินกิจกรรมที่ก่อให้เกิดผลกำไร หากใช้ระบบภาษีทั่วไป นักบัญชีของสถาบันจะคุ้นเคยกับการหักภาษีมูลค่าเพิ่มซื้อ เราสามารถพูดได้ว่าการบัญชีภาษีเป็นหนึ่งในส่วนที่ซับซ้อนที่สุดของการบัญชี แต่ยังมีข้อมูลน้อยมากเกี่ยวกับการจัดการในโปรแกรม 1C สำหรับภาครัฐ ในบทความนี้ ผมอยากจะพูดถึงการหักภาษีมูลค่าเพิ่มโดยใช้ตัวอย่างการซื้อระบบปฏิบัติการในโปรแกรม “1C: การบัญชีสถาบันสาธารณะ 8 รุ่น 2.0”

ผมขอเริ่มด้วยความจริงที่ว่าการลดหย่อนภาษีเป็นวิธีการหนึ่งในการลดจำนวนภาษีมูลค่าเพิ่มที่สถาบันจ่ายให้กับงบประมาณ ซึ่งหมายความว่าการหักเงินดังกล่าวได้รับการควบคุมโดยรหัสภาษีของสหพันธรัฐรัสเซียอย่างเคร่งครัด

โดยเฉพาะอย่างยิ่งเมื่อซื้อสินทรัพย์ถาวรโดยสถาบันของรัฐ สามารถหักภาษีมูลค่าเพิ่มได้ก็ต่อเมื่อสินทรัพย์ถาวรนี้จะนำไปใช้ในกิจกรรมที่สร้างผลกำไรให้กับสถาบันในภายหลัง เงื่อนไขอีกประการหนึ่งคือความพร้อมของเอกสารหลักที่จัดทำขึ้นตามข้อกำหนดทั้งหมดของรหัสภาษี

นอกจากนี้ยังมีรายการข้อยกเว้นเล็กๆ น้อยๆ ที่ไม่สามารถหักภาษีมูลค่าเพิ่มได้ แม้ว่าจะเป็นไปตามเงื่อนไขทั้งสองข้างต้น:

- สินทรัพย์ถาวรได้มาโดยสถาบันที่ได้รับการยกเว้นไม่ต้องจ่ายภาษีหรือไม่ใช่ผู้เสียภาษี

- หากงานบริการหรือสินค้าที่ดำเนินการถูกขาย (ขาย) นอกอาณาเขตของสหพันธรัฐรัสเซีย

- หากไม่ได้ขายงาน บริการ หรือสินค้าที่ทำ นั่นคือ ไม่ได้รับผลกำไรในรอบระยะเวลาภาษี

เราได้แยกเงื่อนไขออกแล้ว ตอนนี้เรามาเริ่มสะท้อนตัวอย่างใน 1C: BGU กันดีกว่า เราซื้อสินทรัพย์ถาวรที่จะเข้าร่วมในกิจกรรมสร้างรายได้

ในการซื้อ เราใช้เอกสาร “การซื้อระบบปฏิบัติการ สินทรัพย์ไม่มีตัวตน การดำเนินการทางกฎหมาย” ที่เราทราบอยู่แล้ว:

เราสร้างเอกสารและกรอกข้อมูลที่จำเป็น:

ตามค่าเริ่มต้น เมื่อป้อนเอกสาร จำนวน VAT จะไม่รวมอยู่ในต้นทุนรวมของสินทรัพย์ถาวรที่ซื้อ (เพิ่ม VAT ไว้ด้านบน) หากต้องการเปลี่ยนการตั้งค่าและรับ VAT สำหรับการบัญชี ให้ใช้ลิงก์พิเศษในส่วนหัวของเอกสาร:

แบบฟอร์มพิเศษจะเปิดขึ้น:

มีสองธงในรูปแบบนี้ หากต้องการรวมจำนวน VAT ในราคา ให้ตั้งค่าสถานะในบรรทัดแรก วิธีหักภาษีมูลค่าเพิ่ม - ในบรรทัดที่สอง:

หลังจากคลิกปุ่มตกลง ตารางเอกสารจะถูกแก้ไข:

ประการแรก จำนวนภาษีมูลค่าเพิ่มจะรวมอยู่ในต้นทุนรวมของสินทรัพย์ถาวรที่ได้มา และประการที่สอง ธงใหม่จะปรากฏขึ้น - "กระจายแล้ว" ค่าสถานะนี้ถูกตั้งค่าถ้าสินทรัพย์ถาวรจะเข้าร่วมในกิจกรรมทั้งที่ต้องเสียและได้รับการยกเว้นจาก VAT ในตัวอย่างของเรา จำนวนเงินทั้งหมดจะถูกหักออก แต่ไม่ได้ตั้งค่าสถานะ

ถัดไป กรอกแท็บตามลำดับ:

มาตรวจสอบเอกสารและตรวจสอบสายไฟกัน:

การผ่านรายการครั้งแรกไปยังบัญชีของกลุ่ม 502.00 คือการผ่านรายการเพื่อรับภาระผูกพันทางการเงิน

รายการที่สองคือการก่อตัวของการลงทุนในสินทรัพย์ถาวร

การผ่านรายการครั้งที่สามก็ปรากฏขึ้น - นี่คือที่ที่จัดสรรจำนวน VAT

รายการที่สี่สำหรับการบัญชีภาษี

กลับไปที่การเดินสายที่สามกันดีกว่า เพื่อทำความเข้าใจว่าบัญชีใดที่ใช้ในบัญชี มาดูผังบัญชีกันดีกว่า คุณสามารถค้นหาได้:

เราพบบัญชีที่เราสนใจ:

ดังที่เราเห็นในกลุ่มบัญชี 210.00 “ การชำระหนี้อื่น ๆ กับลูกหนี้” มีสองส่วนพร้อมบัญชีที่เกี่ยวข้องกับการคำนวณ VAT สำหรับสินทรัพย์วัสดุที่ได้มา

บัญชีกลุ่ม 210.01 ถูกใช้จนถึงปี 2015

ในปี 2014 มีการเปิดตัวบัญชีใหม่ - กลุ่ม 210.10 ซึ่งรวมถึงบัญชีย่อย 210.11 และ 210.12 ตามคำสั่งของกระทรวงการคลัง จะต้องแยกบรรทัดของกลุ่ม 210.01 ออกจากผังบัญชี แต่ในโปรแกรม "1C: การบัญชีสถาบันสาธารณะ 8 รุ่น 2.0" บัญชีเหล่านี้ถูกปล่อยให้สะท้อนถึงการหมุนเวียนของงวดก่อนหน้าในบัญชีเหล่านี้ ดังนั้นในธุรกรรมที่สร้างขึ้นหลังปี 2015 จะใช้บัญชีของกลุ่ม 210.12

ฉันต้องการทราบด้วยว่าบัญชีย่อย 210.Р1, 210.Н1, 210.Р2, 210.Н2 เป็นบัญชีพิเศษของโปรแกรม 1C: BGU นั่นคือไม่อยู่ในคำสั่ง 157n ซึ่งควบคุมองค์ประกอบของผังบัญชี บัญชีย่อยเหล่านี้ถูกนำมาใช้โดย 1C สำหรับการบัญชี VAT แยกต่างหากสำหรับธุรกรรมที่ต้องเสียภาษีและไม่ต้องเสียภาษี VAT

มีข้อโต้แย้งบางประการเกี่ยวกับการตัดสินใจครั้งนี้ของ 1C ในอีกด้านหนึ่งการเพิ่มบัญชีย่อยเพื่อการชี้แจงเป็นวิธีแก้ปัญหาที่สะดวกซึ่งไม่ขัดแย้งกับกฎหมายเกี่ยวกับการบัญชี แต่อย่างใด ในทางกลับกัน ในการใช้บัญชีย่อยเหล่านี้ สถาบันจะต้องสะท้อนข้อเท็จจริงนี้ในนโยบายการบัญชีของตน เมื่ออนุมัติผังบัญชีการทำงานของสถาบัน จำเป็นต้องพิจารณาประเด็นดังกล่าวล่วงหน้า

ในการผ่านรายการมาตรฐาน บัญชี 210.Р2 ถูกใช้ - "การคำนวณ VAT สำหรับสินทรัพย์วัสดุ งาน บริการ" ที่ซื้อ เนื่องจากมีการจัดสรร VAT จำนวนทั้งหมดแล้ว

หลังจากผ่านรายการเอกสารแล้ว จำเป็นต้องแสดงใบแจ้งหนี้ที่ได้รับในโปรแกรมซึ่งเป็นพื้นฐานสำหรับการใช้การหักเงิน คุณสามารถป้อนได้โดยตรงจากแบบฟอร์มเอกสาร:

เอกสารนี้เต็มไปด้วยข้อมูลที่จำเป็นเกือบทั้งหมด:

ในแท็บ "ขั้นสูง" คุณต้องระบุหมายเลขและวันที่ของเอกสารหลัก:

บนแท็บ "ธุรกรรมทางบัญชี" เลือกธุรกรรมทั่วไป:

การผ่านรายการสำหรับเอกสารนี้ไม่ถูกสร้างขึ้นในขณะที่การผ่านรายการ เอกสารเหล่านี้จะถูกสร้างขึ้นในภายหลังโดยเอกสารอื่น นี่เป็นเพราะความจริงที่ว่าการยอมรับสินทรัพย์ถาวรสำหรับการบัญชีสามารถดำเนินการได้ช้ากว่าการซื้อและเรามีสิทธิ์ที่จะแสดงการหักภาษีมูลค่าเพิ่มเฉพาะหลังจากที่สินทรัพย์ถาวรได้รับการยอมรับสำหรับการบัญชีแล้วเท่านั้น

ในกรณีของเรา สินทรัพย์ถาวรจะถูกนำมาพิจารณาทันที

ในบทความนี้ฉันต้องการแสดงกลไกที่สะดวกสำหรับผู้ช่วยป้อนข้อมูลโดยพิจารณาจาก: จากเอกสาร "การรับสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน นิติกรรม" ป้อนเอกสาร "การยอมรับการบัญชีสินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน นิติกรรม" คำนึงถึงความจริงที่ว่าผู้ช่วยจะถูกใช้หากราคาเริ่มต้นของสินทรัพย์ถาวรที่ซื้อไม่รวมค่าใช้จ่ายอื่น ๆ (การจัดส่งการประกอบ)

เราพบเอกสารใบเสร็จที่เราสร้างขึ้น:

ลองใช้ปุ่มพิเศษ:

หน้าต่างผู้ช่วยจะเปิดขึ้น:

กรอกข้อมูลและเลื่อนไปตามแท็บต่างๆ โดยใช้ปุ่ม:

หลังจากกรอกแล้วให้คลิกปุ่ม "เสร็จสิ้น" วัตถุจะถูกสร้างขึ้นและแบบฟอร์มผู้ช่วยจะปิดลง ความไม่สะดวกเล็กน้อยคือไม่สามารถเปิดหรือผ่านรายการเอกสารที่สร้างขึ้นได้ คุณต้องค้นหาเอกสารในรายการ:

หลังจากการตรวจสอบ เราจะตรวจสอบเอกสารและตรวจสอบความเคลื่อนไหวที่สร้างขึ้นในบัญชี:

สินทรัพย์ถาวรที่ได้มาได้รับการยอมรับสำหรับการบัญชีและนำไปใช้งาน ในการหักภาษีมูลค่าเพิ่มที่จัดสรรจากการซื้อ คุณต้องสร้างเอกสาร "การสร้างรายการบัญชีแยกประเภทการซื้อ"

โดยปกติการดำเนินการนี้จะดำเนินการตอนสิ้นเดือนและสรุปข้อมูล VAT ทั้งหมดสำหรับการหักสำหรับงวด เอกสารนี้ประกอบด้วยใบแจ้งหนี้ทั้งหมดที่ยังไม่ได้หักภาษี คุณสามารถค้นหาได้:

สร้างเอกสาร:

ในแบบฟอร์มเอกสารเราจะใช้ปุ่มพิเศษ:

ตารางแสดงใบแจ้งหนี้ที่เราป้อน:

เรามาเช็คหนังสือกันดีกว่า ดำเนินการและดำเนินการเอกสาร:

การผ่านรายการที่สร้างโดยเอกสาร:

เอกสารนี้ยอมรับสำหรับการหักภาษีมูลค่าเพิ่มที่แสดงโดยซัพพลายเออร์เมื่อมีการซื้อสินทรัพย์ถาวร (กล่าวคือจำนวนภาษีที่ต้องชำระในบัญชี 303.04 "การคำนวณภาษีมูลค่าเพิ่ม" ลดลง

หากคุณมีคำถามใด ๆ คุณสามารถถามพวกเขาได้ในความคิดเห็นของบทความ