Paljud raamatupidajad tunnevad seda probleemi, kui sisendkäibemaks hiilib kvartalist kvartalisse dokumenti, hoolimata sellest, et see võeti mahaarvamiseks juba ammu vastu.

Vaatame, kuidas tuvastada "kinni jäänud" käibemaks ja mis kõige tähtsam, kuidas viga parandada, samuti:

- sissetuleva käibemaksu "kinnijäämise" ilmnemise põhjused;

- aruannete genereerimine 1C-s, et tuvastada kinnijäänud käibemaks;

- veaparandusmeetodid.

1C pakub eraldi käibemaksuregistrite süsteemi, mistõttu on raamatupidajal sageli raske tegeleda eelnevate perioodide tarnija arvel “kinni jäänud” käibemaksuga. See on eriti oluline siis, kui programmis raamatupidamist teostatakse vigadega.

Selles artiklis käsitleme üksikasjalikult, samm-sammult, kuni programmi algoritmi mõistmisest sissetuleva käibemaksu osas, vigade leidmisest ja “kiilunud” käibemaksu parandamise võimaluste pakkumisest.

Viga jäi sissetuleva käibemaksu sisse

Tihtipeale usub raamatupidaja, et käibemaksu mahaarvamiseks piisab, kui teha 1C Dt 68.02 Kt 19 kande ja pole vahet, kuidas seda tehakse. Näiteks võivad need olla:

- käibemaksu käsitsi sisestamine dokumendis Käsitsi sisestamine ;

- käibemaksu kannete käsitsi korrigeerimine dokumentides.

Osturaamatu ja müügiraamatu kanded, samuti käibedeklaratsiooni andmed moodustavad liikumised käibemaksu akumulatsiooniregistrites, mitte raamatupidamisarvestuses.

Seetõttu jälgime tarnija esitatud käibemaksuga seotud vigade analüüsimiseks käibemaksu esitatava registri liikumisi.

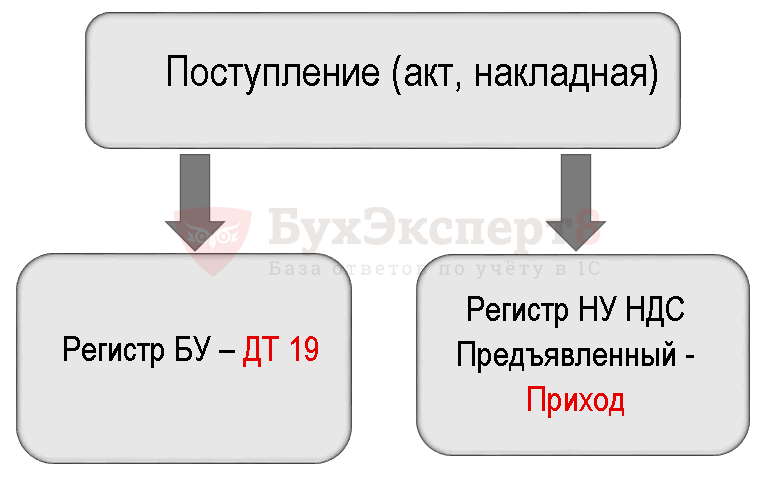

Tarnija esitatud sisendkäibemaksu arvestus

Tehtud vea mõistmiseks pöörake esmalt tähelepanu dokumendile Kviitung (akt, arve) .

Postitused vastavalt dokumendile

Dokument genereerib tehinguid:

- Dt 19.03 Kt 60.01 – tarnija poolt esitatud sisendkäibemaksu arvestuse aktsepteerimine.

Dokument moodustab ka käibemaksukohustuslaste registri järgse liikumise.

- Registreeri Esitatud käibemaks – salvestada liikumise tüüp Tulemas. See on potentsiaalne sissekanne osturaamatusse. Ta ootab programmis käibemaksu mahaarvamise õiguse saamiseks kõigi tingimuste täitmist.

Kauba vastuvõtmisel käibemaksutehingute genereerimise skeem.

Käibemaksu mahakandmine

Sellest tulenevalt tekkisid käibemaksu mahakandmise tehingud ainult raamatupidamisregistris.

Skeem tehingute genereerimiseks käibemaksu käsitsi mahakandmisel.

1C-s tehakse käibemaksu mahaarvamiseks aktsepteerimise kajastamiseks käibemaksukohustuslaste registritesse kaks paralleelset kanne:

- Tarbimine registri järgi Esitatud käibemaks ;

- registrikanne Ostude raamat .

Dokument Käsitsi sisestamine ei genereeri selliseid kandeid automaatselt registritesse, mistõttu sissetulev käibemaks "ripub" registris Esitatud käibemaks .

Kinni jäänud käibemaksu viga

Dokumendi automaatsel täitmisel Osturaamatu kannete genereerimine programm sisaldab sellist käibemaksu mahaarvamiseks, sest proovib automaatselt pühkida Tarbimine Käibemaks registri järgi.

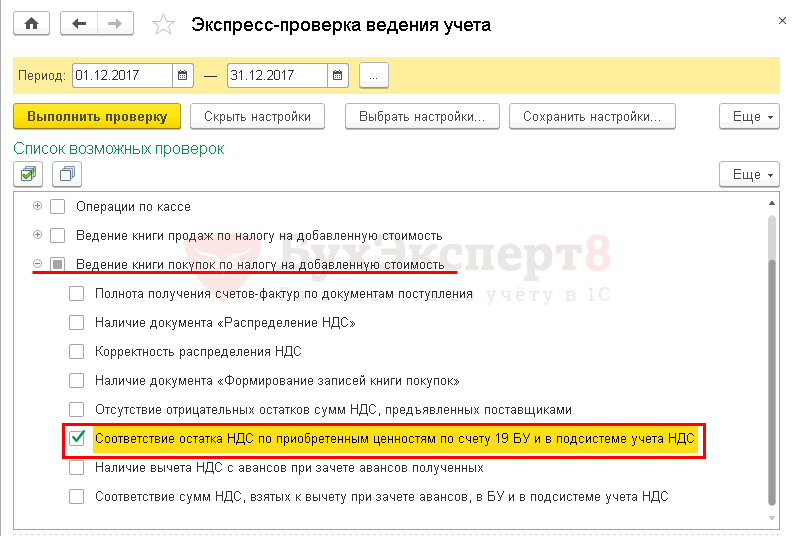

Kinnijäänud sissetuleva käibemaksu summa määramine

“Kinni jäänud” käibemaksuga seotud vigade parandamiseks tuleb esmalt kindlaks teha, milliste arvete puhul ja mis summades on programmis “kinni” laekuv käibemaks.

Selleks soovitame kasutada aruannet Ekspresstšekk .

Ekspresstšekk

Samm-sammult juhised “kinni jäänud” käibemaksuaruande määramiseks Ekspresstšekk .

1. toiming: avage aruanne Ekspresstšekk : peatükk Aruanded – Raamatupidamisanalüüs – Kiirkontroll.

2. samm. Täitke sätted, et otsida sõna „ummikus” käibemaks: nupp Kuva seaded – Võimalike kontrollide loend – Käibemaksuga seotud ostude raamatu pidamine – märkeruut Ostetud väärtuste käibemaksujäägi vastavus kontol 19 BU ja käibemaksuarvestuse alamsüsteemis.

Samm 3. Loo aruanne nupu abil Käivitage kontroll .

Muud aruanded kinnijäänud käibemaksu tuvastamiseks

Kinnijäänud käibemaksu tuvastamiseks saate kasutada ka universaalse aruande „Kinni jäänud” käibemaksu kontrollimine seadet. Kuid miinus on see, et see ei anna jaotust arvete kohta, mille sissetulev käibemaks on kinni jäänud.

Kinnijäänud käibemaksuga vea parandamine

Näitame teile, kuidas teha 1C-s parandus, kui NU registris on tuvastatud "kinni jäänud" käibemaks.

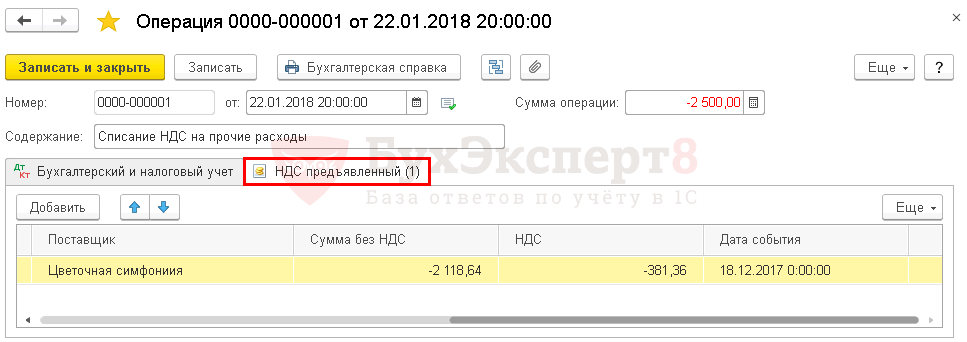

Sissetuleva käibemaksu käsitsi mahakandmine

Registri teel laekunud käibemaksu mahakandmiseks Esitatud käibemaks kasutame dokumenti Käsitsi sisestamine .

1. samm: looge uus dokument Käsitsi sisestamine : peatükk Toimingud – Raamatupidamine – Käsitsi sisestatud tehingud – Loo nupp – Toiming.

Ava käibemaksukohustuslaste registri valikuvorm nupu abil VEEL – Registreeri valik.

2. samm. Vahekaardil Kogumisregistrid märkige ruut Esitatud käibemaks .

3. samm: minge vahekaardile Esitatud käibemaks ja nupuga Lisama Sisestage käibemaksu mahakandmise teave.

Tab Raamatupidamine ja maksuarvestus ei ole täidetud. Konto 19 kreedit käibemaksu mahakandmine on juba varem tehtud. Kirjed genereeritakse ainult esitatud käibemaksukohustuslaste registri järgi.

Samm 4. Salvestage dokument nupu abil Salvesta ja sulge .

Samm 5. Kontrollige, kas dokument on täielik Ostureskontra kande loomine - nupp Täitke dokument .

Dokumendis ei kuvata enam Flower Arrangement LLC tarnijaarve andmeid Osturaamatu kannete genereerimine . Parandus viidi lõpule õigesti.

Käibemaksu mahakandmine spetsiaalse dokumendi abil

Käibemaksu mahakandmiseks 1C-s on spetsiaalne regulatiivdokument Käibemaksu mahakandmine : peatükk Toimingud – Perioodi sulgemine – Tavalised käibemaksutoimingud – Loo nupp – Käibemaksu mahakandmine.

Kui raamatupidaja soovib käibemaksu maha kanda ja üldse mitte maha arvata, siis on parem kasutada seda dokumenti. See genereerib koheselt raamatupidamise järgse käibemaksu mahakandmise ja registrijärgse käibemaksu mahakandmise Esitatud käibemaks .

Dokument moodustab vajalikud liigutused:

- raamatupidamises; PDF

- akumulatsiooniregistris Esitatud käibemaks . PDF

Käibemaks tuleb maha arvata

Kui auditi tulemusena ei ilmunud varem Osturaamatusse käibemaksu mahaarvamiseks võtmise kanne ja see ei kajastunud. käibedeklaratsioonid (jagu 8), siis võimaluse eest kasutada käibemaksu mahaarvamise õigust dokument Käsitsi sisestamine peate kogumisregistri jaoks lisama ja täitma uue vahekaardi Käibemaksuga ostud .

Käibemaksu käsitsi mahaarvamiseks aktsepteerimine näeb välja järgmine:

Registreeri Esitatud käibemaks .

Registreeri Käibemaksuga ostud .

Käibemaksu mahaarvamise kajastamine Osturaamat : peatükk Aruanded – KM – Osturaamat.

Rahandusministeerium kinnitas 04.06.2015 kirjas nr 03-03-06/1/19158, et inspektorite poolt kontrollide käigus täiendavalt hinnatud maksusummasid saab arvestada muude tootmise ja müügiga kaasnevate kuludega. Ametnikud aga ei täpsustanud, milliseid makse nad silmas pidasid. Kas käibemaks on hinna sees?

Kontrollitoimingute tulemuste alusel inspektorite poolt täiendavalt hinnatud maksusummad võetakse arvesse muude tootmise ja müügiga seotud kulude koosseisus. Sellele järeldusele jõudis Rahandusministeerium 04.06.2015 kirjas nr 03-03-06/1/19158. Ametnikud aga ei täpsustanud, milliseid makse nad silmas pidasid. Kas see sisaldab käibemaksu, kuna Vene Föderatsiooni maksuseadustikus on eeskirjad, mis keelavad selle tunnustamise kasumimaksustamise eesmärgil? Proovime sellele küsimusele vastata ametnike selgituste ja kohtupraktika põhjal.

Maksuhalduri poolt kohapealse või lauakontrolli käigus tuvastatud käibemaksusummade tasumata jätmine (puudulik tasumine) võib tuleneda sellest, et organisatsioon hindab maksubaasi (maksumäära) alahinda või kasutab maksusoodustusi ebaseaduslikult või ei suuda neid taastada. seaduses sätestatud juhtudel. Mõlemat käsitletakse põhimõtteliselt inspektorite poolt määratud täiendava käibemaksu summana.

Selles artiklis me maksusoodustustel pikemalt ei peatu – see on eraldi arutlusteema. Lisaks ei saa kontrolöride hinnangul maksumaksja poolt maksureegleid rikkudes mahaarvamiste hulka arvata summasid, mis on vaevu arvestatavad viitmaksuna selles mõttes, kuidas neid lõigetes rakendatakse. 1 punkt 1 art. 264 Vene Föderatsiooni maksuseadustik. Seetõttu räägime järgmisest: kas tulumaksu arvutamisel on võimalik kajastada inspektorite poolt täiendavalt hinnatud käibemaksusummasid, kuna organisatsioon ei arvutanud neid kaupade (tööde, teenuste) müümisel ja vastavalt sel hetkel (nagu ka pärast ülevaatuse lõppu) ei esitanud ostjale tasumiseks? Meie arvates on sellel probleemil mitu lahendust.

Rahandusministeeriumi seisukoht

See on sätestatud 02.01.2011 kirjas nr 03-03-06/2/20. Maksumaksja (pank) pöördus sellise probleemiga finantsosakonna poole. Tema suhtes viidi läbi paikvaatlus, mille tulemusena tuvastasid inspektorid 2006. - 2008. aasta käibemaksu tasumata jätmise. Võlgnevus tekkis sellest, et pank ei maksustanud arveldus- ja sularahateenuste käsunduslepingute alusel tehtud tehinguid kolmandate isikute kasuks. Olles 2010. aastal selle võla ära maksnud, küsisin: kas omavahenditest tasutud käibemaksu summasid on võimalik lõigete alusel kasumimaksustamisel arvesse võtta. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikkel 264?

Pole raske arvata, et ametnike vastus oli eitav. Aluseks on art. lõike 19 sätted. 270 Vene Föderatsiooni maksuseadustik. Meenutagem, et selle normi kohaselt ei võeta maksubaasi määramisel arvesse kulutusi maksusummade näol. esitati vastavalt Vene Föderatsiooni maksuseadustikule maksumaksja kaupade (töö, teenuste, omandiõiguse) ostjale (ostjale), kui Vene Föderatsiooni maksuseadustikus ei ole sätestatud teisiti.

Milles nendes rahandusministeeriumi selgitustes vigu leida?

Jah, käibemaksusummasid, mille maksumaksja-müüja esitas oma vastaspooltele-ostjatele tasumiseks müüdud kauba (töö, teenuste) hinna osana, ei arvestata kuludesse. Ja selle põhjuseks on maksu kaudne iseloom. Müüja määrab ostjatelt laekuva käibemaksu summa ja kohustub selle eelarvesse kandma, vähendades seda eelnevalt talle ostetud kaupade (tööde, teenuste) maksumuses tasumiseks esitatud maksusumma võrra.

Seega ei teki maksumaksjal eelarve ees käibemaksukohustuse täitmisel tegelikke kulutusi. Lõppude lõpuks on selle tasumise allikaks ostjate raha, mitte maksumaksja ise. Tõsi, need järeldused kehtivad vaid juhul, kui viimane esitab maksu vastaspooltele.

Näib, et sellele pole alternatiivi. Artikli lõikes 1 Vene Föderatsiooni maksuseadustiku artikkel 168 ütleb mustvalgel: kaupade (töö, teenuste) müümisel maksumaksja lisaks müüdud kauba (töö, teenuste) hinnale (tariifile) peab esitama nende kaupade (tööde, teenuste) ostjale tasumiseks vastava maksusumma. Sellest juriidilisest nõudest ei ole erandeid. Sellepärast arvatavasti artikli lõikes 19 Vene Föderatsiooni maksuseadustiku artikli 270 kohaselt räägitakse käibemaksusummade esitamisest vastaspoolele kui fait accompli, mitte kui sündmusest, mis teatud tõenäosusega saabub.

Mis juhtub? Maksumaksjatele, kes eirasid (ükskõik mis põhjusel) artikli lõike 1 nõudeid. Vene Föderatsiooni maksuseadustiku artikkel 168, lõigetes sätestatud piirangud. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikkel 264 maksustamise eesmärgil kogunenud maksude summade kajastamisel ei kehti? Lõppude lõpuks, vastavalt artikli lõikele 19. Vene Föderatsiooni maksuseadustiku artiklit 270 ei saa kuludes arvesse võtta ainult ostjatele esitatavad maksusummad. Ja kuna seda pole tehtud, pole põhjust jätta muudesse kuludesse ka käibemaksusummasid, mida organisatsioon peab omavahenditest eelarvesse panustama. Nüüd, kui tavaline sõna asemel "esitatud" oli loetletud "esitlusele", siis on asi hoopis teine: maksumaksjatel poleks põhjust kasumi maksustamisbaasi vähendavate kulude osana kaudset maksu arvesse võtta. Aga subjunktiivse meeleolu seadus ei salli. Kohtupraktika on selle näide.

Kohtuvõimu seisukoht

Alustame sellest, et õiguskaitsepraktikas on käsitletavas küsimuses tehtud kohtulahendeid nii maksuhalduri kui ka maksumaksja kasuks. Siiski tuleb märkida, et viimaseid toetasid vahekohtunikud hilisemates otsustes. Mugavuse huvides esitame vahekohtu praktika tabeli kujul.

| Näitajad |

Kohtuotsused kasuks... |

|

|---|---|---|

| ...maksumaksjad |

…maksuamet |

|

Kohtutoimingute üksikasjad |

Resolutsioonid: – AS VVO 05.07.2015 nr F01-942/2015 asjas nr A11-4982/2014; – FAS DVO 19. juuni 2014 nr F03-2381/2014 asjas nr A73-3481/2012, 2. september 2013 nr F03-3614/2013 asjas nr A73-16254/2012 |

Resolutsioonid: – FAS DVO 15. september 2011 nr F03-4073/2011 asjas nr A80-276/2010; – FAS MO 21. mai 2009 nr KA-A40/4466-09-2 asjas nr A40-56737/08-33-236 |

Kohtunike järeldused |

Täiendav maksuhalduri poolt hinnatud ja makstud käibemaksu omavahendite arvelt (ilma seda ostjatele tasumiseks esitamata) allub raamatupidamisele maksumaksja tulumaksu maksustamisbaasi arvutamisel |

Kehtiv maksuseadus ei ole tagatud maksurevisjoni käigus kogunenud täiendavate käibemaksusummade arvestamine tulumaksu arvestamisel tulu vähendavate kuludena |

Kohtunike argumendid |

Kasumi maksustamisbaasi arvutamisel ei võeta müügitulu suuruse määramisel arvesse kaupade (tööde, teenuste) ostjatelt saadud käibemaksu (Vene Föderatsiooni maksuseadustiku artikli 248 punkt 1) ja selle tulemusena ei arvestata neid kuludesse (Vene Föderatsiooni maksuseadustiku artikli 270 punkt 19). Erinevalt nimetatud määrusest ei esitatud vaidlusaluseid maksusummasid lisaks müüdud kauba (töö, teenuste) maksumusele ning selle asjaolu tõttu tasus maksumaksja need oma kulul ning ostja neid ei hüvitanud. muul viisil. Seega artikli 19 lõige 19 Vene Föderatsiooni maksuseadustiku artikkel 270 ei ole antud juhul kohaldatav, kuna see kehtib ainult käibemaksusummade kohta, mille maksumaksja esitab ostjale. Seetõttu lõigud. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikkel 264, mis näeb ette kogunenud maksusummade arvestamise kuluna. Lisaks kehtivad artikli 2 lõike 2 normid. Vene Föderatsiooni maksuseadustiku artikkel 170 (millele inspektsioon viitab) koos art. Vene Föderatsiooni maksuseadustiku artikkel 171 määrab kindlaks mitte "väljamineva", vaid "sissetuleva" käibemaksu arvestamise korra. Artikli lõikes 2 Vene Föderatsiooni maksuseadustiku artikkel 170 sisaldab sätteid, mis on erand selle maksu maksusoodustusena deklareerimise üldreeglist, mitte aga artikli lõikes 19 sätestatud reeglist. Vene Föderatsiooni maksuseadustiku artikkel 270, mida kohaldatakse ainult "väljamineva" käibemaksu suhtes, mille maksumaksja arvutab kaupade (tööde, teenuste) müügitehingutelt. |

Vastavalt artikli 19 lõikele 19 Vene Föderatsiooni maksuseadustiku artikli 270 kohaselt ei võeta kasumi maksustamisbaasi määramisel arvesse kulusid maksudena, mille maksumaksja esitab vastavalt Vene Föderatsiooni maksuseadustikule kauba ostjale (soojale). konto, kui muud ei ole kehtestatud Vene Föderatsiooni maksuseadustikuga. Juhud, kus käibemaksu arvestatakse kaupade (tööde, teenuste) tootmis- ja müügikuludele, on sätestatud artiklis. 170 Vene Föderatsiooni maksuseadustik. Vaidlustatud käibemaksusummad nimetatud normi alusel alla ei lange, sest nad allusid kaupade (tööde, teenuste) esitlus ostjatele. Asjaolu, et maksumaksja ei esitanud vastaspooltele tasumiseks eelmiste perioodide maksurevisjoni tulemuste põhjal kogunenud käibemaksusummasid, vaid kandis need omal kulul eelarvesse, ei tähenda, et maksumaksja art. 270 Vene Föderatsiooni maksuseadustik. Müüja kohustus esitada ostjale lisaks müüdud kauba hinnale (tariifile) ka vastavad käibemaksusummad on sätestatud Art. 168 Vene Föderatsiooni maksuseadustik. Sel juhul on õigus müüjal koguda ostjalt, kes ei tasunud arveldustes müüdud kaupade (tööde, teenuste) eest käibemaksu moodustavaid summasid (selle järelduse tegemisel viitasid Moskva rajooni vahekohtunikud Vene Föderatsiooni Kõrgema Arbitraažikohtu 10. detsembri teabekirja punktile 9 , 1996 nr 9 „Kohtupraktika ülevaade lisakulude maksustamise õigusaktide kohaldamisel“) |

Nüüd spekuleerime

Nagu näeme, on tuvastatud probleemi komistuskiviks artikli lõike 19 sätted. 270 Vene Föderatsiooni maksuseadustik. Kontrollitavatele isikutele lojaalsete kohtunike hinnangul on see norm välja arvutatud eranditult maksumaksja-müüjate kohta ja kehtib ainult seoses „väljamineva” maksuga, st ei kuulu ostjale esitamisele (nagu on nõutud Vene Föderatsiooni maksuseadustiku artikli 168 lõikega 1), ja tegelikult esitati. Sellega seoses lükkavad vahekohtunikud tagasi maksuhalduri viite artikli 2 punktile 2. Vene Föderatsiooni maksuseadustiku artikkel 170, mis näeb ette suletud loetelu juhtudest, mil sisendkäibemaksu summad on seotud tootmis- ja müügikuludega. Kohtunike hinnangul kehtivad artikli 2 lõike 2 normid. Vene Föderatsiooni maksuseadustiku artiklid 170 ei ole "muud", nagu on märgitud artikli lõikes 19. 270 Vene Föderatsiooni maksuseadustik. On see nii? Lähme spekuleerima.

Tsiteerime veel kord viimast neist normidest: maksubaasi määramisel ei võeta kulusid arvesse maksusummade kujul, mille maksumaksja esitab vastavalt käesolevale seadustikule kaupade (töö, teenuste, omandiõiguse) ostjale (ostjale), kui käesolevas seadustikus ei ole sätestatud teisiti, samuti ärimaksu summadena..

Tõepoolest, normist lahutatakse ennekõike see, et see räägib ainult maksumaksjast-müüjast ja ainult "väljaminevast" maksust. Aga mis siis muud juhtumid kas seadusandja mõtles? Kas Vene Föderatsiooni maksuseadustikus on mingeid reegleid, mis lubavad organisatsioonil kuludesse kanda „väljamineva” käibemaksu summad? Meil selliseid norme ei õnnestunud leida (kuigi üks “lünk on olemas”, sellest lähemalt hiljem).

Aga mis siis, kui loeksime sõna “esitatud” mitte ainult müüja, vaid ka ostja suhtes? Siis loksub meie arvates kõik paika. Kuludesse ju ei arvestata ei maksumaksja-müüja esitatud kaudse maksu summasid ega ka maksumaksjale-ostjale esitatavaid käibemaksusummasid. Aga! Sellest üldreeglist on erand ja meie arvates on üheks artikli lõikes 2 sätestatud juhtumid. 170 Vene Föderatsiooni maksuseadustik. Ja need puudutavad ainult sisendkäibemaksu. Selgub, et maksuseadusandlus ei näe ette nn väljundkäibemaksu (sh inspektorite poolt maksurevisjoni tulemuste põhjal kogunenud) tulumaksu arvestamisel kuluna arvestamist. Kuidas teile selline analüüsitava normi tõlgendus meeldib? Just nii põhjendasid ka kohtud, kui asusid inspektorite poolele.

Nüüd käibemaksu summade tegeliku esitamise kohta ostjale. Nagu eespool märgitud, artikli lõike 19 sätetest. Vene Föderatsiooni maksuseadustiku artiklist 270 järeldub, et ainult need käibemaksusummad, mille müüja on ostjale maksmiseks dokumenteerinud, kuuluvad kasumi kategooriasse, mida maksustamisel arvesse ei võeta.

Sulle teadmiseks

Vahekohtupraktikas võisime avastada selle normi sätete teistsuguse tõlgenduse. Seega on FAS ZSO 23. jaanuari 2006. a resolutsioonis nr F04-2578/2005(18865-A27-40), F04-2578/2005(18884-A27-40) asjas nr A27-213452/200 -6 öeldakse: vastavalt artikli 19 lõikele 19 Vene Föderatsiooni maksuseadustiku artikli 270 kohaselt ei tohiks kulud sisaldada käibemaksu, mille maksumaksja maksab. esitati või oleks pidanud esitama ostjale kauba (tööd, teenused) müümisel.

Otsustades maksumaksjate kasuks tehtud otsuste põhjal, ei kohusta vahekohtunikud viimaseid esitama oma vastaspooltele maksurevisjoni tulemuste põhjal kogunenud käibemaksu summasid. Miks see juhtub? Võib-olla usuvad Themise teenindajad, et kui maksu ei arvuta müügi ajal maksumaksja ise, vaid maksuhaldur kontrollitegevuse käigus, kohaldatakse artikli 1 lõike 1 sätteid. Kas Vene Föderatsiooni maksuseadustiku artiklit 168 on võimalik mitte järgida? Selgub, et organisatsioon otsustab omal äranägemisel, millal väljastada ostjale tasumiseks inspektorite poolt hinnatud täiendavad käibemaksusummad ja millal mitte ning kanda need oma kulul eelarvesse.

Muide, föderaalse monopolivastase teenistuse poolt käsitletud kohtuasjades nr A73-3481/2012 ja nr A73-16254/2012 tegi maksumaksja just seda. Kontrollijate poolt hinnatud täiendavast käibemaksust 22 miljonit rubla. ta esitas tasumiseks maksu (3 miljonit rubla) ainult ühele vastaspoolele ja ülejäänud 19 miljonit rubla. panustas eelarvesse omal kulul, sh arvas selle summa maksukulude hulka. Kohtunikud põhinevad sellel asjaolul, et organisatsioon kohaldas artikli lõike 1 sätteid valikuliselt. Vene Föderatsiooni maksuseadustiku artikkel 168 ei pööranud tähelepanu.

Lisame: nende vaidluste lahendamisel kasutasid ringkonnakohtunikud argumentidena Riigikohtu Presiidiumi 04.09.2013 resolutsioonis nr 15047/12 asjas nr A40-136146/11-107 tehtud järeldusi. -569. Maksuhaldur leidis, et viide sellele kohtuaktile vale. Meie hinnangul ei ole vastutavate töötlejate väited alusetud. Las ma seletan.

Vanemkohtunike vaidlus puudutas käibemaksusumma kuludesse arvestamist, omapäi maksumaksja poolt 18% määraga arvestatud ja tema poolt eelarvesse makstud seoses eksporditehingute nullmäära kohaldamise õiguse mittekinnitamisega. Kõrgeima Arbitraažikohtu Presiidium jõudis järeldusele, et Art. Vene Föderatsiooni maksuseadustiku artikkel 270 ei ole antud juhul kohaldatav, kuna ettevõte ei esitanud töövõtjatele tasumiseks käibemaksu. See tähendab, et lõigete mittekasutamiseks pole põhjust. 1 punkt 1 art. 264 Vene Föderatsiooni maksuseadustik.

Aga! Fakt on see, et Vene Föderatsiooni maksuseadustik on kohustatud välismaistele ostjatele (erinevalt Venemaa ostjatele) esitama käibemaksu. ei ole tagatud. Alates artikli 9 lõikest 9 Vene Föderatsiooni maksuseadustiku artikli 165 kohaselt, kui maksumaksja saatis kauba ekspordiks, kuid ei esitanud kontrollile ettenähtud aja jooksul 0% määra kohaldamise kehtivust kinnitavaid dokumente, on ta kohustatud arvutama ja maksma. eelarvesse (märkus, omal kulul) ekspordiks müüdud kauba maksumuselt käibemaks. Muide, kui on täidetud mitmed Vene Föderatsiooni maksuseadustikus ettenähtud tingimused, tuleb need vahendid maksumaksjale tagastada.

Nõus, juhtumite asjaolud on täiesti erinevad. Ainus sarnasus on see, et mõlemal juhul maksumaksjad kandis kulud oma vahenditest makse maksta. Kuid igaühel olid selleks oma põhjused: seaduse nõuete ja maksuhalduri otsuste täitmine auditi tulemuste põhjal. Kas kohtunikud oleksid maksumaksjatele soodsad, kui nad poleks kogunenud maksu eelarvesse tasunud (Vene Föderatsiooni maksuseadustiku artikli 264 lõike 1 lõike 1 kohaselt võetakse maksusummasid arvesse muudes kuludes, olenemata maksmise faktist)? Usume, et juhtumi tulemus oleks olnud erinev.

Sulle teadmiseks

Põhja-Kasahstani föderaalse monopolivastase teenistuse 10. augusti 2009. aasta otsuses asjas nr A32-5096/2007-12/27 märgiti ettevõtte poolt inspektori otsuse alusel eelarvesse kantud käibemaksu tasumise fakt. vahekohtunike järelduse aluseks selle maksu seadusliku tunnustamise kohta kasumimaksustamise eesmärgil. Pealegi tuleks kohtunike hinnangul neid summasid koosseisus arvesse võtta tegevusvälised kulud vastavalt artikli lõikele 20. 265 Vene Föderatsiooni maksuseadustik.

Võtame selle kokku

Niisiis oleme analüüsinud pädevate ja õigusasutuste seisukohti tuvastatud probleemi kohta, tuues välja nende argumentatsiooni nõrgad ja tugevad küljed. Tutvustame nüüd lugejatele oma seisukohta vastuolulises küsimuses.

Seadusandlus kohustab maksumaksjaid tasuma eelarvesse inspektsiooni poolt täiendavalt määratud käibemaksusummad, mis tulenevad selle maksu maksustamisbaasi ebaseaduslikust alahinnamisest. Maksumaksjad sellele ei vaidle.

Kuna maksuhalduri otsus tuleb täita piiratud aja jooksul, maksavad organisatsioonid võlgnevused reeglina oma kulul tagasi. Selle põhjuseks on asjaolu, et saadetud kaupade (tööde, teenuste) eest tasumiseks rahaliste vahendite (ja vastavalt ka käibemaksusummade) laekumata jätmine ei vabasta maksumaksjat müügikäibemaksu arvutamise ja eelarvesse tasumise kohustusest. Lõppude lõpuks, vastavalt lõigetega kehtestatud üldreeglile. 1 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikli 167 kohaselt on käibemaksu maksubaasi määramise hetk kaupade (töö, teenuste) saatmise (üleandmise) päev.

Vene Föderatsiooni maksuseadustik sisaldab reeglit (artikkel 1, punkt 1, artikkel 264), mille kohaselt arvestatakse arvutatud maksusummat tulumaksukulu osana. Kuna aga kaudse maksu (ja käibemaksu) olemus hõlmab kauba (tööde, teenuste) ostja poolt selle eelarvesse tasumisega seotud kulude hüvitamist maksumaksjale, on artikli 19 lõikes 19 sätestatud. Vene Föderatsiooni maksuseadustiku artikkel 270 sisaldab sätet, mis keelab arvestada klientidele kuludes esitatava käibemaksu summaga.

Aga! Selle keelu tähendus kaotab meie arvates kehtivuse juhtudel, kui maksumaksja-müüja (temast mitteolenevatel põhjustel) kas esinemisvõimalusest ilma jäetud vastaspoole käibemaksu summa (näiteks tema likvideerimise korral) või tegelikult ei saa viimast ei hüvitata isegi juhul, kui maksu tasumiseks esitamise fakt toimus. Veelgi enam (tähelepanu!) müüjale laekumata jäänud käibemaksusumma muutub lepingust tulenevaks ja kauba (töö, teenuste) eest tasumisega seotud nõudeks. Seetõttu saab organisatsioon pärast aegumistähtaja möödumist seda võlga võtta maksustamise eesmärgil kahjuna, tuginedes art. Vene Föderatsiooni maksuseadustiku artiklid 265 ja 266. Seejuures kehtib art. punktis 19 kehtestatud kulude kajastamise piirang. Vene Föderatsiooni maksuseadustiku artikkel 270 ei takista kahtlaste võlgade kustutamist.

Märge

Rahandusministeerium ei ole mahakandmise vastu käibemaksu summad debitoorsete arvete osana pärast aegumistähtaja möödumist (vt 24. juuli 2013 kirjad nr 03-03-06/1/29315, 03.08.2010 nr 03-03-06/1/517). Samal seisukohal on ka Riigikohtu Presiidium (23. novembri 2005. a resolutsioon nr 6602/05).

Asjaolu, et väljendatud lähenemisviisil on õigus eksisteerida, annab tunnistust vahekohtupraktika. Näide - AS SZZ 12. detsembri 2014. a resolutsioon asjas nr A42-4051/2012.

Selle asja olemus on järgmine. Maksumaksja arvas, et tema teostatavad tegevused ei ole käibemaksuga maksustatavad, mistõttu esitas ta oma vastaspooltele maksuvabad arved. Käibemaksusummasid loomulikult ei eraldatud ja vastavalt ostjad ei maksnud neid tehtud tööde käigus.

Seejärel sai maksumaksja aru, et on rikkunud maksuseaduse §-s sätestatut. 21 Vene Föderatsiooni maksuseadustik. Seetõttu korrigeeris ta oma maksukohustusi, esitades ajakohastatud deklaratsioonid vastavate perioodide kohta, mil ta arvestas tasumisele kuuluva käibemaksu. Organisatsioon panustas need summad eelarvesse omavahenditest.

Kuid maksumaksja sellega ei piirdunud. Juhindudes artikli 1 lõikest 1 Vene Föderatsiooni maksuseadustiku artikli 168 kohaselt saatis ta oma vastaspooltele teateid täiendava käibemaksu tasumise vajaduse kohta. Ettevõte lisas neile teadetele parandatud arved, mis ostjate poolt vastuseta ja tasumata jätsid. Sellega seoses kandis organisatsioon pärast aegumistähtaja ootamist kõiki reegleid järgides maha käibemaksusummadest koosnevad nõuded maksuarvestuses. Ja ta tegi seda, nagu kohus leidis, täiesti seaduslikel alustel.

Vastutavate töötlejate hinnangul on Art. Vene Föderatsiooni maksuseadustiku artikkel 270 ja takistas selles olukorras ettevõttele täiendavalt kogunenud käibemaksusummade kajastamist kuludes. Vahekohtunikud selle lähenemisviisiga ei nõustunud. Nad otsustasid: kuna maksusumma esitati ostjatele ettenähtud korras täiendavalt, kuid nad seda ei tasunud, on ettevõttel õigus art. p 1 alusel. 252, lk. 2 lk 2 art. 265, artikli lõige 2. 266 ja artikli lõige 1. Vene Föderatsiooni maksuseadustiku artikli 272 kohaselt kajastavad vastavad nõuded lootusetu võlana selle perioodi kuludes, mil selle sissenõudmine aegus.

Seega oleme andnud mitmeid võimalusi, kuidas kajastada kasumimaksustamise eesmärgil inspektsiooni poolt kontrollitegevuse tulemuste põhjal täiendavalt hinnatud ja kontrollitava poolt omal kulul eelarvesse tasutud käibemaksusummasid. Millist neist eelistada, et vältida vaidlusi maksuametiga? Valik on sinu.

Lisaks lugege artiklit „Kohapealse auditi käigus hinnati täiendavaid makse. Kuidas ja millal neid kuludes arvestada?” selles ajakirjanumbris.

Nende kohtumenetluste esemeks olid samad asjaolud, mis tuvastati sama maksumaksja erinevate auditite (kohapealse ja laua-) käigus.

Seda kohtutoimingut kirjeldab E. G. Vesnitskaja artikkel "Vene Föderatsiooni kõrgeim arbitraažikohus: käibemaks kinnitamata ekspordilt - organisatsiooni kulud" (nr 10, 2013).

Põhitegevusega mitteseotud kulude hulka kuuluvad selle normi kohaselt muud põhjendatud kulud.

Ettevõte tegutseb OSNO-l. Kaupade müümisel rakendame käibemaksumäära 18% ja 0%. Küsimus: Kuidas õigesti maha kanda sisendkäibemaks, mida tagastamisele ei esitata? Peegeldus BU-s ja NU-s.

Kui käibemaksu tagastamiseks ei esitata, kajastage sisendkäibemaksu mahakandmine raamatupidamises järgmise kandega: Deebet 91-2 “Ei aktsepteeritud” Krediit 19 – käibemaks kantakse maha organisatsiooni omavahendite arvelt.

Sisendkäibemaks ei vähenda tulumaksu maksubaasi (Vene Föderatsiooni maksuseadustiku artikli 170 punkt 1).

Kuidas kajastada käibemaksu raamatupidamises ja maksustamisel

BASIC

Tulumaksu arvutamisel ei võeta arvesse kaupade (töö, teenuste, omandiõiguse) müügil klientidelt nõutavaid käibemaksusummasid (Vene Föderatsiooni maksuseadustiku artikli 270 punkt 19).

Samuti ei mõjuta sisendkäibemaks tulumaksu arvestamist. Selle põhjuseks on asjaolu, et Venemaa osapoolte esitatud sisendkäibemaksu summad aktsepteeritakse mahaarvamiseks (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 1). Sellest reeglist on siiski erandeid. Mõnel juhul tuleb sisendkäibemaksu summad lisada ostetud kaupade (töö, teenused, omandiõigused) maksumusse. Sel juhul arvestatakse käibemaksu summa kaupade (töö, teenuste, omandiõiguse) maksumuse kajastamisel maksuarvestuses kuludes. Välismaistele vastaspooltele tasutud käibemaksu summa (selle ekvivalendi) kuludesse kaasamise võimaluse kohta vt Kuidas tulumaksu arvestamisel arvestada muid tootmise ja müügiga seotud kulusid.

Kui artiklite nõuded ja

Organisatsioon ühendab kahte tüüpi tegevusi: OSNO ja UTII. Peab eraldi arvestust tulude ja kulude kohta. Kuidas korrektselt maha kanda mahaarvamiseks mittevõetavat käibemaksu peale kulude käibemaksu jaotamist, jagatuna olenevalt tegevusliigist saadavast tulust... Ja ka algdokumentide puudumise tõttu mahaarvamisele jäetud?

Ostetud kaupade (töö, teenused) maksumuses (deebet 08, 10, 20, 41 krediit 19) tuleks arvestada UTII-le alluvate tegevustega seotud käibemaksusummad.

Esmaste dokumentide ja (või) arvete puudumisel kanda sisendkäibemaks kuluna maha ilma maksustatavat kasumit vähendamata. Sel juhul ei saa ostetud kaupade (tööde, teenuste) maksumusse lisada käibemaksusummasid.

Raamatupidamises kajastada sisendkäibemaksu mahakandmist, mida ei saa maha arvata ega arvestada ostetud kaupade (töö, teenused, omandiõigused) maksumuses, konteerides Deebet 91-2 Krediit 19 - käibemaks kantakse maha organisatsiooni kulu.

Kui organisatsioon rakendab PBU 18/02, peab raamatupidamises kajastuma püsiv maksukohustus. Kajasta seda, postitades Deebet 99 alamkonto “Püsimaksukohustused” Krediit 68 alamkonto “Tulumaksu arvestused”

– mahakantud käibemaksu summalt kajastub püsiv maksukohustus.

Põhjendus

Olga Tsibizova, Venemaa Rahandusministeeriumi maksu- ja tollitariifipoliitika osakonna kaudsete maksude osakonna juhataja

Kui sisendkäibemaks peab sisalduma soetatud vara (töö, teenused) maksumuses

Eraldi käibemaksuarvestus

Kui vara (töö, teenused, varalised õigused) soetati nii maksustatavate kui ka mittemaksustatavate tehingute tegemiseks, siis korraldada tarnijate esitatud sisendkäibemaksu summade eraldi arvestus. Omandatud vara (töö, teenused, omandiõigused) maksumuses tuleks arvesse võtta mittemaksustatavate tehingutega seotud maksusummasid. Maksustatavate tehingutega seotud maksusummad on mahaarvatavad.

4.1

OSNO ja UTII

Kui organisatsioon ühendab üldise maksusüsteemi ja UTII, siis korraldage tarnijate esitatud sisendkäibemaksu summade eraldi arvestus. Ostetud kaupade (töö, teenuste) maksumuses tuleks arvesse võtta UTII-ga hõlmatud tegevustega seotud maksusummasid. Mahaarvada tuleks üldise maksusüsteemiga seotud tegevustega seotud maksusummad.

See protseduur tuleneb Vene Föderatsiooni maksuseadustiku artikli 170 punktist 4.1.

Oleg Khoroshiy, Venemaa Rahandusministeeriumi maksu- ja tollitariifipoliitika osakonna organisatsioonide kasumi maksustamise osakonna juhataja

Kuidas kajastada käibemaksu raamatupidamises ja maksustamisel

Olukord: kuidas kajastada sisendkäibemaksu raamatupidamises, kui selle summa (osa summast) arvatakse kauba (töö, teenuste) maksumusse

Olenevalt ostetud kauba kasutamisest (tööd, teenused) on võimalikud erinevad valikud.

Kaupade, tööde, teenuste ostmisel tuleb arvestada arvel märgitud käibemaksuga 19. See järeldus tuleneb kontoplaani juhendist. Seal on täpsemalt kirjas, et kontol 19 võetakse arvesse tarnijale tasutud või tasumisele kuuluvat käibemaksu. Seetõttu tehke kaupade, tööde, teenuste (omandiõigused) ostmisel raamatupidamises järgmised kanded:

Deebet 10 (08, 44, 20, 26...) Krediit 60 (76)

– kajastab materjalide, kaupade, tööde, teenuste jms kättesaamist;

Deebet 19 Krediit 60 (76)

– kajastab tarnija esitatud käibemaksu.

Hetk, millal organisatsioon saab käibemaksu maksumuse kaupade, tööde, teenuste, põhivara koosseisu arvata, sõltub põhjusest, miks käibemaksu vara (tööde, teenuste) maksumuses arvesse võetakse. Näiteks kui organisatsioon kasutab soetatud põhivara kahte liiki tegevusaladel (maksustatav ja käibemaksuga mittekohustav), siis sisendkäibemaksu, mis peab sisalduma vara algses soetusmaksumuses, saab määrata alles aasta lõpus. maksustamisperiood (Vene Föderatsiooni maksuseadustiku artikli 274 punkt 9, punkt 4, artikkel 170). Sel hetkel teeb organisatsioon postituse:

Deebet 08 Krediit 19

– sisendkäibemaks sisaldub vara algmaksumuses.

Kui organisatsioon tegeleb näiteks ainult jaekaubandusega, mis on üle kantud UTII-sse, saab käibemaksu kontolt 19 maha kanda kaupade maksumuse suurenemise pealt nende ostupäeval.

Olukord: Kas tulumaksu arvutamisel saab arvesse võtta sisendkäibemaksu summat, mida ei saa maha arvata ega arvata ostetud kauba (tööd, teenused, omandiõigused) maksumusse?

Ei, sa ei saa.

Vene Föderatsiooni maksuseadustiku artikli 170 lõige 1 ütleb, et sisendkäibemaks ei vähenda tulumaksu maksubaasi. Välja arvatud ostetud kaupade (töö, teenused, omandiõigused) soetusmaksumuses sisalduv sisendkäibemaks. Sel juhul arvestatakse sisendkäibemaksu tulumaksu arvestamisel kauba (töö, teenuste, omandiõiguse) maksumuse osana. Kui Vene Föderatsiooni maksuseadustiku artikli 170 lõike 2 nõuded on täidetud, on võimalik kaupade (töö, teenused, omandiõigused) maksumusele lisada käibemaks. Lisateabe saamiseks vt

Neil on eriõigused ja mõned võimalused, mis võimaldavad vähendada ametiasutuste maksukoormust. Maksustamise valdkonda reguleeriv õiguslik raamistik näeb ette juhud, mil makse ei saa tagastada ega maha arvata. Reeglina on sellises olukorras võimalik maha kanda näiteks meelelahutuse ja muude liikide kulud.

Sellise ürituse võimalus

Käibemaks mitteaktsepteeritavatelt kuludelt, edasilükatud kuludelt, kulude maksuta uuesti arvete esitamine, kuludeks mahakandmine - kõik see võib ettevalmistamatut inimest hirmutada. Seetõttu proovime mõista selliste mõistete džunglit.

Maksuseadustik ütleb, et käibemaksu mahakandmiseks tuleb täita mitmeid kohustuslikke nõudeid:

- tuleb tasuda, seda saab ka müüa või müüjale tagastada;

- selle protseduuri kohaselt ei tehtud ühtegi toimingut;

- Toote ostmist saab kinnitada sissekandega osturaamatusse või;

- ostetud toodet või teenust kasutatakse protseduurides, mis ei ole käibemaksuga maksustatavad;

- planeeritud välismaale Venemaale;

- Maksustamiseks kasutatakse spetsiaalset.

Teades kulusid, on oluline mõista, millal kuludena mahakandmine on võimatu.

Allolev video räägib teile eraldi käibemaksuarvestusest kaudsete kulude osas kaubanduses:

Sellise sündmuse võimatus

Üksikettevõtjad on sageli sunnitud oma tegevuses maksurežiimi muutma. Enne seda protseduuri teostab raamatupidamisteenistus materjalibilansside vähendamiseks audititoiminguid. Nendel tingimustel on kehtivate õigusaktide kohaselt kuludelt käibemaksu mahakandmine võimatu, eelkõige:

- Mahaarvamiseks aktsepteeritud käibemaks enne maksukorra muudatust ja pärast seda;

- Kapitaliseeritud summasid ei saa korrutada, lisades neile käibemaksu.

Kulude käibemaksu mahakandmise korda maksuarvestuses käsitletakse allpool.

Allolevast videost saab teada, kas reisikulud on käibemaksuga maksustatavad ja kuidas need hüvitatakse:

Kulude käibemaksu mahakandmise kord

Kohustuslikud toimingud

Kaupu ja teenuseid, mida organisatsioon oma tegevuse teostamiseks ostab, kasutatakse erinevates toimingutes. Mõned neist on käibemaksukohuslased, teised aga mitte. Selleks, et edaspidi saaks käibemaksu maha kanda, on vaja sisendkäibemaksu arvestust eraldi pidada. Selline nõue ei ole aga reguleeritud, vaid on praktiline järeldus.

Kulude käibemaksu mahakandmisel on kohustuslikud toimingud:

- Ostetud toote maksumus peab olema kinnitatud asjakohaste dokumentidega.

- Kui taotleb üksikettevõtja, siis kapitaliseerimisel kajastub maks toote maksumuses.

- saab arvesse võtta igal ajal või pärast toote eest tasumist.

Kuludelt käibemaksu mahakandmine on tegelikult lihtne protseduur, kuna seda automatiseerib süsteem 1C. Tarkvarapaketis on jaotis, mis käsitleb arvestuspõhimõtteid. Tuleb valida kulusse kaasamise või mahakandmise võimalus. Sisestatud andmed kuvatakse arvepäringus. Varusid kajastavas osas tuleb valida arvestus partii, koguse või summa järgi.

Tulumaksukulule käibemaksu arvestamise kannetest on juttu allpool.

Postitused

Toode müügiks

Raamatupidamises ja maksuarvestuses tuleb kuludelt käibemaksu mahakandmiseks luua igale konkreetsele tehingule vastavad tehingud (kus Dt on deebet, Kt on kreedit), kui kaup ostetakse müügiks:

Raamatupidamises ja maksuarvestuses tuleb kuludelt käibemaksu mahakandmiseks luua igale konkreetsele tehingule vastavad tehingud (kus Dt on deebet, Kt on kreedit), kui kaup ostetakse müügiks:

- Dt 41 Kt 19 tähendab, et käibemaks sisaldub toote või teenuse hinnas;

- Dt 60 Kt 51, 50,71– kaupade ja teenuste maksumus on täielikult tasutud;

- Dt 41 Kt 60- ostetud kaubad;

- Dt 19 Kt 60 maks on eraldatud;

- Dt 90,2 Kt 41 tähendab, et kulu kantakse üle omahinnale.

Tooted enda tegevuseks

Kui tooteid ostetakse enda tegevuseks, siis tuleb sooritada järgmised tehingud:

- Dt 20,23 Kt 10– kulu kantakse kuluna maha;

- Dt 10 Kt 19 tähendab, et pärast tasumist on toote hinna sees käibemaks;

- Dt 60 Kt 51– ostetud kauba eest on tasutud;

- Dt 19 Kt 76, 60– käibemaks on märgitud müüja dokumentidele, kellelt kaup osteti;

- Dt 10 Kt 60– maksumus on märgitud postitamise ajal.

Kuludelt käibemaksu mahakandmine ei ole mahaarvamine. Seda toimingut tehakse selleks, et suurendada organisatsiooni kulusid ja kasumimarginaali, mis kajastub pangakontol.

Sellest videost saate teada, kas ja kuidas käibemaksu lihtsustatud maksusüsteemis kuluna maha kanda: