Заработная плата работникам должна выплачиваться не реже, чем каждые полмесяца – такое положение содержит ч. 6 ст. 136 ТК РФ. Как правило, оплата в течение месяца производится двумя частями: первая именуется авансом, а остальная – зарплатой. Сроки их выплаты устанавливаются трудовым договором, правилами внутреннего трудового распорядка, колдоговором.

Когда начисляется аванс, сколько процентов от зарплаты в 2017 г. он должен составлять? Должны ли обе части выплаты быть равными или нет? Как рассчитывается аванс? Что будет, если аванс не выплачивать? Эти и другие вопросы мы рассмотрим в нашей статье.

Выплата аванса

Исходя из требований ст. 136 ТК РФ, временной интервал между авансом и зарплатой составляет примерно 15 дней. Работодатели выплачивают аванс до окончания месяца в сроки, которые определяют самостоятельно. При приеме нового сотрудника, его должны ознакомить с установленными датами оплаты труда.

Оптимальным для выдачи аванса по заработной плате считается 15-16 число расчетного месяца, соответственно, зарплата приходится на 1-3 число месяца, следующего за расчетным. Избегать более поздних дат рекомендовал Минздравсоцразвития (письмо от 25.02.2009 № 22-2-709): в отношении сотрудников, принятых на работу с начала месяца, выплата аванса в поздних числах обернется нарушением ст. 136 ТК РФ, ведь интервал между авансом и зарплатой для них превысит законные полмесяца.

Игнорируя обязанность выплаты заработка за первую половину месяца, работодатель грубо нарушает закон. Отсутствие аванса может рассматриваться как несвоевременная выплата зарплаты, за которую сотрудники вправе требовать от работодателя компенсации (ст. 136 ТК РФ), а КоАП РФ предусматривает для таких нарушителей следующие штрафы (п. 6 ст. 5.27 КоАП РФ):

- для ИП – от 1000 до 5000 руб.,

- для должностных лиц от 10 000 до 20 000 рублей,

- для организации – от 30 000 до 50 000 рублей.

Аванс - это сколько процентов от зарплаты?

Законодательство не содержит прямого ответа на данный вопрос. О размере аванса, например, сказано в постановлении Совмина СССР от 23.05.1957 № 566, что его минимум не должен быть ниже тарифной ставки сотрудника за отработанное им время. В Трудовом кодексе тоже нет указаний как исчислять аванс, какой процент от зарплаты он должен составлять. Минтруд РФ в письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что работодатель не только обязан выплачивать зарплату как минимум дважды в месяц, но и должен учитывать при ее расчете фактически отработанное сотрудником время.

Поскольку законодательного запрета на начисление аванса в процентном соотношении к зарплате нет, можно сделать вывод, что работодатель может начислять аванс следующими способами:

- по фактически отработанному сотрудниками времени (дням, часам) за первую половину месяца,

- установить, сколько процентов от зарплаты составляет аванс, также учитывая при расчете отработанное время. Как правило, размер устанавливается в пределах 40-50% от зарплаты, что соответствует трудовым затратам работников за полмесяца.

Способ и методику начисления следует закрепить в локальном нормативном акте. В любом случае расчет аванса будет производиться на основании табелей учета рабочего времени.

Что касается размера аванса, процент от зарплаты для него не всегда будет равен 50%, и вот почему: при начислении аванса в расчет берется оклад сотрудника, всевозможные надбавки, доплаты, оплата за совмещение должностей, за замещение другого работника в его отсутствие и т.д. При этом вряд ли возможно учесть премии и различные бонусы, которые начисляются по итогам месяца или квартала – в таком случае вторая «зарплатная» часть всегда будет больше, чем аванс.

Расчет аванса по заработной плате

При начислении аванса у работодателя не возникает обязанности одновременно удержать с него НДФЛ - это можно сделать при выплате оставшейся части заработка, ведь датой фактического получения дохода считается последний день месяца, а датой удержания налога – день выплаты зарплаты. Но в таком случае все же высок риск, что работник, получив аванс с неудержанным НДФЛ, во второй половине месяца не выйдет на работу по какой-либо причине и удержать налог с него будет уже невозможно. Страховые взносы отдельно на аванс тоже не начисляются, поскольку их рассчитывают по итогам месяца.

Возможные варианты расчета аванса рассмотрим на примерах.

Пример 1

В организации установлен день выплаты аванса – ежемесячно 16 числа, а зарплата выплачивается до 3 числа следующего месяца. Согласно правилам внутреннего трудового распорядка, аванс начисляется за фактически отработанные дни с 1 по 15 число включительно. С 1 по 15 марта 2017 г. по производственному календарю было 10 рабочих дней, а всего в марте их 22.

Сотрудник с окладом 50 000 руб. отработал в первой половине марта 8 дней и 2 дня был на больничном. Сначала рассчитаем стоимость одного рабочего дня сотрудника в марте:

50 000 руб. : 22 дня = 2272,73 руб.

Делаем расчет аванса за отработанные сотрудником дни:

2272,73 руб. х8 дней = 18 181,84 руб.

Если сразу удержать НДФЛ, то на руки сотрудник получит 15 818,20 руб. (18 181,84 руб. – 13%).

Пример 2

Аванс, согласно правилам трудового распорядка, принятым в организации, начисляется в размере 45% от зарплаты до вычета подоходного налога. Новый сотрудник приступил к работе со 2 марта 2017 г. с окладом 40 000 руб. За период с 1 по 15 марта он фактически отработал 9 дней.

Аванс при полностью отработанном периоде составит:

40 000 руб. х 45% = 18 000 руб.

Рассчитаем аванс за фактически отработанное время:

18 000 руб. : 10 дней х 9 дней = 16 200 руб.

После удержания НДФЛ сумма аванса составит 14094 руб. (16200 руб. – 13%).

Как видим, однозначно ответить на вопрос «аванс – это какая часть зарплаты?» нельзя: его размер зависит от методики начисления, принятой работодателем, от фактически отработанного сотрудниками времени, от наличия доплат, оплаты за совмещение, замещение и т.п. Даже при процентном способе начисления аванса нужно учитывать, сколько дней отработано сотрудниками, используя учетные данные табелей рабочего времени.

Наверное, многим из нас знакома ситуация, когда денег очень мало или совсем нет, а до зарплаты еще далеко. Некоторые пытаются занять у друзей и знакомых, другие же берут небольшие займы в банке.

Но мало кто знает о том, что можно получить деньги у своего работодателя. Например, попросив материальную помощь или же выплату аванса раньше срока.

О том, как попросить и получить аванс раньше положенного времени, а также о том, каков должен быть размер аванса по закону и многом другом мы поговорим в сегодняшней статье.

Что такое аванс?

Для начала, было бы неплохо понимать, что такое аванс, для чего он нужен и кому он выплачивается.

Аванс – определенный процент суммы от зарплаты, который выплачивается работнику в середине расчетного периода. Это определение знает каждый бухгалтер.

Или если говорить простыми словами, то аванс – часть зарплаты, которую работодатель выплачивает вам в первой половине месяца.

В зависимости от рода деятельности, а также от того, какие условия указаны в трудовом договоре, размер аванса может меняться в ту или иную сторону.

Выплаты два раза в месяц.

Кроме того, существуют и определенные сроки выплаты аванса и зарплаты. В соответствии с положениями ТК РФ, работодатель обязан выдавать работнику оплату за его труд не реже, чем каждые 15 дней.

Более подробно это требование рассмотрено в ст. 136 соответствующего закона.

Также стоит отметить, что и аванс и зарплата выдаются в строго отведенные дни, например 5 числа аванс и 23 зарплата и так далее. Туманные формулировки, подразумевающие собой небольшой период времени (с…по…) в данном случае недопустимы.

Многие знают, что работодатель может задерживать выплату зарплаты на определенный срок. И этот период строго регламентируется законом. А может ли он выплатить зарплату раньше?

Ответ тут однозначный – да, может, в следующих ситуациях:

- Расчетный день приходится на праздник или выходной;

- Сотрудник, начисляющий заработную плату, уходит в отпуск без замены;

- Работник просит выплатить деньги раньше;

- Имеются другие веские причины.

Во всех перечисленных выше случаях, срок выплат может сдвигаться, но при этом его динамичность не может превышать 3-4 дней.

Таким образом, работник может получить деньги авансом раньше, если это необходимо. Однако для этого, ему нужно:

- обратиться с просьбой к начальнику;

- при необходимости написать письменное заявление о досрочной выплате;

- представить документы, подтверждающие необходимость ранней выплаты (не всегда требуется, только если речь идет о крупной сумме или определенной должности).

При этом руководитель обязан издать специальный приказ, подтверждающий необходимость досрочной выплаты. Именно на основе такого приказа бухгалтер, занимающийся начислениям , обязан выдать средства привычным способом.

Стоит отметить, что деньги выдаются только тем способом, которым работник получал средства ранее.

Например, если деньги переводились на пластиковую карту банка, то получить наличными их нельзя, и наоборот.

Размер аванса определяет работодатель.

Многие работники и работодатели задаются вопросом – сколько должен быть аванс по количеству денежных средств? Есть ли четко установленные границы, а также, каковы они в текущем периоде?

Размеры аванса, конечно же, есть, и установлены они, как и многие другие нормы и требования в сфере трудового законодательства, соответствующим кодексом РФ.

Обычно, аванс рассчитывается от суммы зарплаты или же количества фактически отработанного времени при сдельной работе – от объема выполненных работ. Однако, по закону, аванс не может составлять более 50% от заработной платы.

Но при этом, сумма аванса в зависимости от условий заключенного трудового договора может меняться в диапазоне от 20% до 50% соответственно.

Ни в каком случае аванс не может превышать половину зарплаты за месяц, то есть 50% зарплаты.

Объясняется это тем, что в случае увольнения работника не возникнет проблем с окончательным его расчетом.

Ответственность за несвоевременные выплаты

Работник может обратиться в суд.

Как и при задержке или , несвоевременная выплата авансовых средств может грозить административной ответственностью для работодателя любого вида деятельности.

Однако, суммы штрафов для государственных учреждений, юридических лиц и индивидуальных предпринимателей значительно различаются.

Наказывается такое правонарушение наложением штрафов, а именно:

- при невыплате аванса вообще, накладывается штраф на должностные лица в размере 1-5 тысяч рублей. Если же такое положение вещей замечено контролирующим органом не впервые, то сумма штрафа возрастает до 20 тысяч. Кроме того, если подобные прецеденты происходят постоянно, то начальника даже могут отстранить от должности на 1-3 года.

То же самое относится и к индивидуальным предпринимателям;

- юридические лица отвечают за подобные проступки более строго, в первичном случае правонарушения штраф для них составит 30-50 тысяч рублей, а в каждом последующем – 70 тысяч.

Таким образом, как становится видно, несвоевременная выплата аванса строго карается по закону, при том, что выплаты раньше срока законодательством не запрещаются и при этом регулируются только локальными нормативно-правовыми актами.

В целом, выплата денежных средств работнику строго регулируется действующими нормами трудового законодательства и другими подзаконными нормативно-правовыми актами.

При этом нарушение таких требований законодательства строго наказывается по закону – начислением штрафа или же полным отстранением от должности.

Таким образом, если вы считаете, что работодатель нарушает ваши законные права, то вы можете всегда требовать их соблюдения, обосновывая свои замечания положениями ТК РФ. В случае же, если работодатель не исправит ситуацию, то всегда можно подать жалобу на его действия в государственные органы контроля и надзора: Прокуратуру РФ, Инспекцию труда, а также в суд.

Помните, что законодательство всегда старается защитить интересы обеих сторон при возникновении споров. Однако для того, чтобы доказать неправомерность действий вашего начальника, вам придется собрать основательную базу доказательств: выписки, счета, расчетные листы, трудовой договор и так далее.

Из этого видео вы узнаете о начислении аванса по зарплате.

Форма для приема вопроса, напишите свой

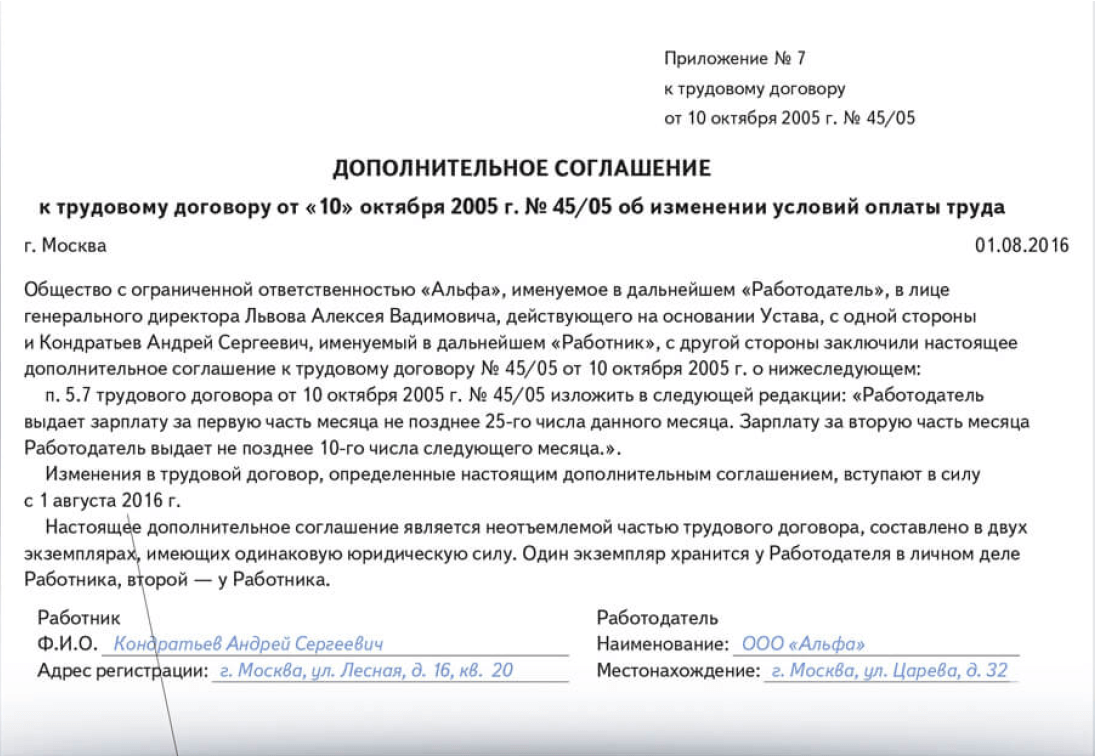

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

Как считается аванс по зарплате и когда выплачивается?

Как считается аванс по зарплате с учетом последних изменений в законодательстве, будет интересно каждому юристу. Расскажем об этом.

Как выплачивается заработная плата

Вопросам, связанным с заработной платой, таким как ее установление, порядок, сроки выплаты, порядок произведения из нее удержаний и тому подобному посвящена гл. 21 Трудового кодекса РФ (далее — ТК РФ).

Конкретно правила выплаты заработной платы содержатся в ст. 136 ТК РФ, ее основные положения следующие:

- Работодатель должен извещать каждого работника о размере заработка при каждой выплате заработной платы. Для этого формируется расчетный лист, который вручается работнику либо отправляется ему на электронную почту (подробнее об этом читайте здесь: Когда выдается расчетный лист по заработной плате?).

- Зарплата перечисляется непосредственно работнику по месту его работы или на его счет в кредитной организации (иной способ выплаты может быть установлен законом или трудовым договором).

- Зарплата выплачивается минимум каждые полмесяца, конкретные даты выплат прописываются в локальном акте или трудовом (коллективном) договоре. Заменять дату выплаты интервалом времени нельзя (п. 3 письма Минтруда РФ от 28.11.2013 № 14-2-242).

Таким образом, оплата труда происходит как минимум 2 раза в месяц, реже возможно только для отдельных категорий работников, что определяет законодатель. По более частым выплатам ограничений не имеется.

Как платится аванс и зарплата, в чем разница между ними. Аванс — это часть зарплаты?

Понятие «аванс» в ТК РФ не содержится, оно используется в том значении, что использовалось при советской власти. Так, по сегодняшний день действует постановление Совмина СССР от 23.05.1957 № 566, согласно которому аванс в счет заработной платы(его размер) устанавливается коллективным договором, но размер аванса не может быть меньше тарифной ставки рабочего за отработанное время.

То есть аванс является частью зарплаты, ее составляющей.

На практике в трудовых правоотношениях под авансом понимается часть зарплаты, получаемая за отработанную первую половину месяца. Окончательный расчет по итогам месяца происходит с учетом совершенных выплат.

- аванс выплачивается с 16-е по 30-е (31-е) число месяца, где были отработаны первые 2 недели;

- окончательный расчет происходит с 1-е по 15-е число месяца, следующего за месяцем, оплачиваемым работодателем.

Таким образом, сравнивать аванс и зарплату некорректно, эти понятия связаны как часть и целое.

Какой процент от зарплаты составляет аванс в 2018 — 2019 году. Является ли 40% от зарплаты нарушением

В ТК РФ и иных нормативных актах не установлено, каким должен быть размер аванса, поэтому этот вопрос решается на локальном уровне.

Самыми распространенными схемами (размерами) выплаты авансов являются:

- фиксированная сумма;

- пропорционально отработанному времени;

- процент от оклада.

Фиксированная сумма аванса неудобна тем, что работник может пропустить часть рабочих дней из-за ухода на больничный или отъезда в командировку, при этом обязанность по оплате аванса с работодателя не снимается.

Способ начисления аванса пропорционально фактически отработанному времени рекомендован рядом ведомственных актов, в частности письмом Минтруда от 10.08.2017 № 14-1/В-725. Такой способ расчетов считается удобным и с точки зрения начисления/удержания НДФЛ.

Еще одной распространенной схемой расчета аванса является выплата определенного локальным актом или коллективным договором процента от оклада. И какая это часть зарплаты - аванс, определяет работодатель (вместе с тем необходимо учитывать, что рекомендуется делить зарплату на примерно одинаковые суммы выплат, о чем мы расскажем ниже).

Общепринято установление размера аванса — 40% от оклада. Он является наиболее приближенным к оплате фактических трудозатрат, и в отличие от фиксированной суммы, процент от оклада не выплачивается, если сотрудник не работал.

Выплата, на которую ориентируется работодатель при расчете аванса, может включать в себя не только оклад, но и надбавки, например за вредность труда.

Почему не стоит выплачивать 50% и более, смотрите дальше.

Удерживается ли НДФЛ с аванса

Действующее законодательство дает четкий ответ на вопрос об удержании НДФЛ с аванса: нет, этого делать не нужно. И вот почему:

- В соответствии с п. 3 ст. 226 Налогового кодекса РФ исчисление НДФЛ происходит в день получения дохода. А зарплата, то есть доход, считается полученной в последний день месяца (п. 2 ст. 223 НК РФ).

- Согласно письму Минфина РФ от 01.02.2016 № 03-04-06/4321 считается, что пока месяц не прошел, налогоплательщик свой фактический доход не получил. Следовательно, никакие начисления, в частности НДФЛ, производиться не могут.

Теперь вернемся к вопросу о размере аванса.

Если установить авансовый платеж в размере 50% от оклада, то будет нарушено правило о примерно одинаковых выплатах за каждые полмесяца, о котором говорится в письме Минздравсоцразвития от 25.02.2009 № 22-2-709. Поскольку со вторых 50% будет удержан НДФЛ за всю сумму дохода, вторая часть зарплаты будет ощутимо меньше первой.

Наглядно это представлено в следующем примере.

Пример 1

У работника А. зарплата с учетом стимулирующих выплат и компенсаций установлена в размере 20 000 руб. НДФЛ с этой суммы составляет 2600 руб. Сравним разницу выплат при авансе в 40% и авансе 50%:

- Аванс 40% — это 8000 руб. Из второй части, 12 000 руб., вычтем 2600 (налог), при расчете А. получает 9400 руб.

- Аванс 50% — 10000 руб. В результате аналогичного вычисления видно, что вторая часть зарплаты составит 7400 руб.

Соответственно, чем больше будет аванс, тем труднее будет уравнять с ним сумму, получаемую по итогам месяца.

Зарплата за первую половину месяца ТК РФ: как по-новому посчитать зарплату и аванс (пример)

Здесь имеется 2 варианта:

- Аванс перечисляется с учетом будущего удержания НДФЛ. Бухгалтер удерживает 13%, но в бюджет эти деньги не отправляются. Это будет сделано в конце месяца, как установлено НК РФ.

- Сумма аванса выдается полностью, без учета налога.

Выбранный работодателем вариант должен быть прописан в локальном акте организации.

Для примера возьмем первый способ.

Пример 2

В сентябре 2018 года 20 рабочих дней. Оплачиваются рабочие дни с 1-е по 14-е число включительно, которых в сентябре 10.

Аванс, выплачиваемый работнику А., имеющему оклад 20 000 руб., будет рассчитываться по следующей формуле: (20000 − 2600 (НДФЛ)) / 20 × 10 = 8 700 руб.

Без учета налога аванс и расчет будут рассчитываться следующим образом.

Пример 3

Возьмем тот же сентябрь 2018, где 20 рабочих дней, а первая часть зарплаты начисляется исходя из оклада 20 000 руб. за отработанные работником А. 10 дней.

Размер аванса составит: 20 000 / 20 × 10 = 10 000 руб.

Вторая часть зарплаты будет: 20 000 − 2600 − 10 000 = 7 400 руб.

Во втором примере у работодателя сохраняется риск, что полученный аванс работник не отработает и уволится, а перекрыть эти расходы будет нечем (нет неотгулянного отпуска и т. д.)

Можно ли не выплачивать аванс, а платить зарплату один раз в месяц

Положение о выплате зарплаты не реже чем каждые полмесяца является императивным, и изменять его может только законодатель. У работодателя такого права не имеется.

Соответственно, при невыполнении этого требования работодатель привлекается к ответственности.

Частью 6 ст. 5.27 КоАП предусмотрено наказание за невыплату зарплаты в установленный срок в виде наложения штрафа:

- для должностных лиц — от 10 000 до 20 000 руб. (или предупреждение);

- для ИП — от 1000 до 5000 руб.;

- для юрлиц — от 30 000 до 50 000 руб.

Может быть ситуация, когда в локальном акте предусмотрена 2-разовая выплата зарплаты, а по факту это происходит 1 раз. Тогда работник может взыскать с работодателя:

- пени за просрочку в соответствии со ст. 236 ТК РФ;

- компенсацию морального вреда согласно ст. 237 ТК РФ.

Кроме того, работодатель привлекается по той же ч. 6 ст. 5.27 либо по ч. 7 ст. 5.27 КоАП, если правонарушение является повторным.

Формулировка вопроса, в чем разница между авансом и зарплатой, является некорректной в силу того, что аванс и есть заработок. По сложившейся практике под авансом понимается та часть зарплаты, что получает работник за отработанные первые 2 недели месяца.

Его размеры и срок выплаты определяет работодатель и устанавливает это в локальном акте.

Не выплачивать аванс нельзя, за это работодателя могут привлечь к ответственности, а у работников появляется право на получение компенсации за просрочку и выплаты за моральный вред.

Новые сроки выплаты зарплаты в 2016 году: что изменилось

Законодатели изменили сроки выплаты заработной платы в 2016 году. Зарплату нельзя будет выдавать позднее 15 числа следующего месяца. Кроме того, ужесточена материальная ответственность работодателя перед работником, увеличены штрафы за нарушение трудового законодательства и размер компенсации за несоблюдение сроков выплаты заработка. Новшества предусмотрены Федеральным законом от 03.06.2016 № 272-ФЗ и начнут действовать 3 октября 2016 года.

Новый срок выплаты зарплаты

Комментируемый закон предусмотрел изменения статьи 136 Трудового кодекса РФ, которая определяет сроки выплаты заработной платы. Сейчас данная статья не устанавливает конкретных дат выдачи заработка, они лишь обязывает работодателей выплачивать заработок «не реже чем каждые полмесяца».

С 3 октября 2016 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2016 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение о том, выдавать зарплату нужно не позднее 15-го числа следующего месяца. Конкретные сроки выплаты аванса и зарплаты в 2016 году, как и сейчас, можно будет указывать в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Повлияет изменение на сроки выплаты премий с 3 октября.

Сроки выплаты премий по новому закону о зарплате: что изменилось

В какие сроки выплачивать премии по новому закону о заработной плате в 2016 году? Этот вопрос сейчас волнует многих бухгалтеров. Так как с 3 октября 2016 года вступает в силу закон, которым введен крайний срок выплаты зарплаты - не позднее 15 календарных дней со дня окончания периода, за который она начислена. После принятия этого закона в некоторых СМИ появилась информация подобного рода: «законодатели запретили платить премии работникам» или «за выплату премий будут штрафовать». Но так ли это на самом деле? Как новый закон влияет на выплату премиальных? Что изменится в работе бухгалтера? Давайте разбираться.

Вводная информация

Федеральный закон от 03.06.2016 № 272-ФЗ вступает в силу с 3 октября 2016 года. С этой даты будет действовать новая редакция статья 136 Трудового кодекса, предусматривающая, что работодатель обязан выдавать работникам заработную плату не позднее 15 числа месяца, следующего за отработанным. То есть, заработную плату уже за октябрь все работодатели обязаны будут выдать не позднее 15 ноября 2016 года. Если же день выплаты зарплаты будет выпадать на выходной или праздник, то зарплату потребуется, как и прежде, выдавать не позднее последнего рабочего дня перед этим выходным или праздником (ч. 8 ст. 136 ТК РФ).

Новая редакция статьи 136 Трудового кодекса: «Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена».

Когда платить премии

Премии - это выплаты стимулирующего характера, которые работодатели могут выплачивать работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей.

Премии могут входить в состав заработной платы (ч. 1 ст. 129 ТК РФ). Для этого премии должны быть предусмотрены, например, положением о премировании или трудовым договором. В этих документах прописывают, в том числе, правила премирования:

- показатели, за которые начисляется премия

- порядок расчета премии

- условия, при которых премия не назначается

Установленная таким образом премия является элементом системы оплаты труда. А раз так, то по новой статье 136 ТК РФ, с 3 октября, премии также нужно выплачивать не позднее 15 календарных дней со дня окончания периода, за который премии начисляются. И это, действительно, может повлечь за собой определенные проблемы. Разберем все по порядку.

Какие бывают премии

В зависимости от периодичности выплаты различают следующие виды премий:

При этом в зависимости от оснований выплаты премии также могут подразделяться на производственные и непроизводственные.

Производственные премии

Ежемесячные, ежеквартальные и годовые премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Однако чаще выплата этих премий, все же, неразрывно связана с результатами труда и достижениями работников. Ведь мало кто из работодателей может себе позволить выплачивать премии без учета результатов работы.

Ежемесячные премии

Большинство работодателей выплачивают месячные премии по итогам уже отработанного месяца. Однако перед изданием приказа о премировании руководству требуется некоторое время, чтобы оценить показатели работы за этот месяц: например, нужно проанализировать отчеты по продажам и (или) сравнить статистические данные с прошлым периодов. И только после проведенного анализа принять решение о том, кому полагается ежемесячная премия, а кому нет.

По новому закону, ежемесячную премию, допустим, за октябрь 2016 года уже нельзя будет выплатить позднее 15 ноября. Но смогут ли все работодатели страны за период с 1 по 14 ноября проанализировать и оценить показатели работы прошедшего месяца, выделить хороших работников и произвести начисление премий?

Некоторые работодатели в качестве премии выплачивают различные бонусы, которые формируются из самых разных показателей, которые также нужно обобщить. Все ли работодатели успеют это сделать за столь короткий период?

Во многих организациях сложилась практика, когда премии за отработанный месяц выплачивают только через один или два месяца. Это вполне оправдано, когда собираются показатели со всех обособленных подразделений или филиалов и только после этого распределяется бюджет и начисляются премии. Как поступать им после 3 октября 2016 года? Если четко следовать новой редакции статьи 136 ТК РФ подобные сроки становятся «вне закона».

Квартальные премии

Если работодатель выплачивает квартальную премию за результаты работы, то такая премия также считается стимулирующей частью заработной платы (ст. 129 ТК РФ). Следовательно, с 3 октября 2016 года премии за квартал работодатель также будет обязан выдавать не позднее 15 числа месяца, следующего кварталом, за который премия начисляется.

Получается, что премии, например, за 3 квартал 2016 года (июль, август и сентябрь) работодатели обязаны выплатить не позднее 15 октября. А за период с 1 до 14 октября всем работодателям потребуется проанализировать результаты работы за весь квартал, принять решение о выплате квартальных премий и произвести начисление. Все ли успеют уложиться в этот срок?

Годовые премии

В состав заработной платы работника также может входить годовая премия (ч. 1 ст. 129 ТК РФ). И многие работники этой премии очень ждут. Ведь зачастую размер этой премии превышает стандартный месячный заработок.

Если руководствоваться положениями статьи 136 ТК РФ, то годовую премию за 2016 года нельзя выплачивать позднее 15 января 2017 года. Однако 14 и 15 января – это суббота и воскресенье. Поэтому при пятидневной рабочей неделе годовую премию работодатель будет обязан выдать не позднее 13 января 2017 года (ч.8 статьи 136 ТК РФ). Но до 9 января – «новогодние каникулы».

Получается, что на оценку результатов работы за целый год, на начисление и выплату премий и работодателей остается всего несколько январских рабочих дней. Как успеть?

Непроизводственные премии

Заработная плата – это, в первую очередь, вознаграждение за труд (ст. 129 ТК РФ). Однако премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не связаны с трудовыми успехами сотрудников. Соответственно, составной частью зарплаты они не считаются. Поэтому не непроизводственные премии положения новой статьи 136 ТК РФ не распространяются. Непроизводственные премии можно выплачивать в любой срок, определенный локальным нормативным актом или трудовым договором.

Нарушение сроков: последствия, штрафы

Вступающий с 3 октября 2016 года закон существенно ужесточает ответственность работодателя за несоблюдение сроков выплаты заработной платы. В частности, с 3 октября 2016 года увеличивается размер денежной компенсации за задержку зарплаты. С указанной даты размер процентов за задержку будет определяться исходя из 1/150 ключевой ставки ЦБ за каждый день просрочки.

Также с указанной даты увеличены и административные штрафы за несвоевременную выплату заработка. Для организаций сумма штрафа может достигать: за первичное нарушение – 50 000 рублей, за повторное - 100 000 рублей.

Поскольку премии – это часть заработной платы, то, получается, что названные штрафы грозят работодателям, если премии, например, за отработанный месяц или квартал будут выданы после 15 числа. Причем, не исключено, что штраф будет применен за каждого сотрудника, которому несвоевременно выдали премию. Таким образом, если в компании, допустим, 100 человек и все получат премию с нарушением сроков, то штраф может составить 5 000 000 рублей (50 000 × 100).

Варианты решений

Официальных разъяснений или рекомендаций государственных органов о том, как могут поступать работодатели в сложившейся ситуации пока, к сожалению, нет. Не исключаем, что, к моменту вступления нового закона в силу (к 3 октября) такие разъяснения появятся. Но пока их нет, попробуем самостоятельно оценить несколько возможных вариантов действий работодателей.

Перенос премий

Предположим, что работодатель не успевает провести выплату месячной премии за октябрь в срок до 16 ноября 2016 года. В таком случае, теоретически, премию за октябрь можно выдать позднее - в декабре 2016 года вместе с зарплатой за ноябрь. Однако в приказе не выплату премии она должна называться именно премией за ноябрь. И тогда все будут довольны: работник получит заслуженную премию, а работодатель, хотя бы формально, не нарушит требования новой статьи 136 ТК РФ в части соблюдения сроков.

С квартальными премиями сложнее. Перенести выплату премий за 3 квартал 2016 года можно, например, на январь 2017 года (когда будет платиться премия год). Тем самым, квартальную премию за 9 месяцев 2016 года можно «завуалировать» в годовой премии. Но тогда работники получат премию за квартал с существенной задержкой. Это может многим не понравится. Другой вариант – выплатить премию 9 месяцев не в октябре, а в ноябре (вместе с зарплатой). Но тогда премию потребуется проводить как месячную премию за октябрь.

Что касается годовой премии за 2016 год, то если не успеть выплатить ее до 15 января, то произвести выплату, теоретически, можно вместе с выплатой ежемесячной премии за январь (то есть, в феврале 2017 года).

При подобных переносах премии постоянно придется называть премиями за иные периоды. Это, как минимум, очень неудобно для бухгалтерии. Более того, законодательство будет соблюдаться лишь формально. И не исключено, что такой подход будет выявлен при проверке трудовыми инспекциями.

Материальная помощь

Работодатель вправе оказывать сотруднику (или члену его семьи) материальную помощь. Если материальная помощь полагается работникам в связи с каким-то событием (например, в связи с рождением детей), то такая выплата не является частью заработка, поскольку не связана с трудом. Соответственно, материальную помощь можно оказывать работникам без учета сроков, определенных статьей 136 ТК РФ (в редакции, применяемой с 3 октября 2016 года).

Однако постоянно выплачивать материальную помощь вместо премий (например, ежемесячных) довольно странно и, более того, опасно. Дело в том, что если постоянно оказывать материальную помощь с определенной периодичностью, то проверяющие могут расценить такие выплаты как часть заработка. И, соответственно, привлечь работодателя к вышеуказанной ответственности. Более того, материальная помощь – это фиксированная выплата. А премии, зачастую, могут быть разного размера.

Отказаться от системы премирования

В связи с принятием комментируемого закона работодатели могут полностью поменять систему премирования. Точнее – совсем отказаться от неё. И платить работникам только оклады, проводить оценку сотрудников и на следующий год повышать оклады. Похожую рекомендацию управляющего партнера юридической фирмы BLS Елены Кожемякиной можно встретить на сайте BFMRU.

«Я в шоке от этого закона. Через 15 дней после окончания периода выплачивать премию, ни в квартальном моменте, ни в годовом моменте невозможно, потому что должны прийти окончательные платежи, должны быть проведены все замеры. Большинство компаний мотивируют своих людей именно квартальными и годовыми премиями. Я своим клиентам буду рекомендовать только одно: уходить от премиальной системы, то есть платить только оклады, делать оценку сотрудников и на следующий год повышать оклады, хотя и это тоже будет противоречить трудовому законодательству, потому что у нас есть требования трудового законодательства - за равный труд равную оплату. Сейчас работодатели встали перед сложнейшей проблемой по вопросу, как переделать систему премирования. Либо второй путь - это уже не соблюдать законодательство, но он неприемлем. Я думаю, что от этого закона пострадают все, потому что люди, которые сейчас получают премии, они работают ради премий, и у многих премия составляет равную часть зарплаты. А работодатель не сможет гарантировать работнику такую высокую зарплату, потому что нужен результат, никто не знает своего результата по истечению года. У нас есть очень большое количество профессий менеджеров по продажам, которые мотивируются премиями, но премии должны закрыться после результата продаж и подсчета результата продаж. Например, в нашей компании платежи с клиентами отсрочены на 60-90 дней, я не совсем понимаю, как нам платить годовую премию».

Что делать с локальными актами

Новой редакцией статьи 136 ТК РФ определено, что конкретная дата выплаты заработной платы должна быть установлена:

- или правилами внутреннего трудового распорядка

- или коллективным договором

- или трудовым договором.

Таким образом, с 3 октября 2016 года, хотя бы в одном из указанных документов должна быть прописана точная дата, когда работнику будет выплачиваться заработная плата (включая премии, являющиеся ее частью). Поэтому до 3 октября работодателям нужно определиться, как платить премии по новому закону и внести изменения в обозначенные документы.

Если сейчас, к примеру, в трудовом или коллективном договоре определено, что премия за отработанный месяц выплачивается, допустим, только через один или два месяца, то такие условия с 3 октября не будут отвечать требованиям трудового законодательства РФ.

Стоит заметить, что большинство работодателей, на практике, чаще всего выплачивают заработную плату до 15 числа следующего месяца. То есть, де-факто, многие уже соблюдают новые сроки выплаты зарплаты. Однако, несмотря на это, работодателям до 3 октября 2016 года, все же, следует перепроверить содержание локальных нормативных актов, содержащих нормы трудового права и трудовых договоров. И, при необходимости, установить срок выплаты зарплаты по новым правилам.

Зарплата и аванс: сроки выплаты

Рекомендуем бухгалтерам обратить внимание, что между зарплатой и авансом должно пройти не боле 15 дней. Так, если организация или ИП выплачивает работникам аванс, допустим, 20-го числа, то зарплату следует выдать не позднее 5-го числа следующего месяца. Или если аванс 25-го, то зарплата - не позднее 10-го. Таким образом, зарплата будет выдаваться «не реже чем каждые полмесяца», как этого требует статья 136 ТК РФ. Если нарушить данные интервал, то, к примеру, организацию могут оштрафовать на сумму до 50 000 рублей (ст. 5.27 КоАП РФ).

Зарплата и аванс в 2016 году: сколько дней между выплатами

С 3 октября 2016 года работодателю дается 15 календарных дней на выплату зарплаты со дня окончания периода, за который она начислена. Как повлияет новый закон на сроки выдачи аванса? Не позднее какой даты допускается выдавать аванс по новому закону?

Период между авансом и зарплатой

Работодатели обязаны выплачивать сотрудникам зарплату не реже чем каждые полмесяца. Это требование сохранится и после 3 октября (ч. 6 ст. 136 ТК РФ).

Получается, что и после 3 октября 2016 года между зарплатой и авансом должно пройти 15 дней, не больше.

Например, если аванс вы выплатите 21-го числа, то зарплату надо выдать 6-го числа следующего месяца. Или, например, если аванс 25-го, то зарплату - не позднее 10-го.

Если интервал между выплатами окажется больше 15 дней, то трудовая инспекция сможет применить штрафы по статье ст. 5.27 КоАП РФ.

Зарплата 15 числа

Новые закон не запрещает выдавать зарплату непосредственно 15-го числа. При этом рекомендуем иметь в виду, что если выдавать зарплату именно 15 числа, то с авансом могут быть проблемы. Дело в том, что если выдавать зарплату 15-го числа, то аванс выпадает на 30-е число.

Стоит обратить внимание, что в некоторых месяцах это последний день. Так, к примеру, в ноябре 2016 года –30 календарных дней.

По общему правилу, при выплате работнику аванса НДФЛ с него не удерживается и в бюджет не перечисляется (письмо ФНС от 29.04. 2016 г. N БС-4-11/7893). Однако это справедливо только для случаев, когда аванс выплачивается до истечения месяца, за который он начислен. С аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (Определение ВС от 11.05.2016 № 309-КГ16-1804, Письмо ФНС от 24.03.2016 № БС-4-11/4999).

Поэтому предлагаем учитывать следующее:

- если «зарплатным» днем установить непосредственно 15-е число, то аванс за текущий месяц придется установить 30-го числа того же месяца. А значит, и НДФЛ нужно будет перечислять в бюджет как с зарплаты, так и с аванса, если в месяце 30 и менее дней

- если в месяце 31 день, то НДФЛ можно будет удерживаться только с зарплаты

В какой день зарплата, а в какой аванс?

Новая редакция статьи 136 ТК РФ, вступающая в силу с 3 октября 2016 года, требует, чтобы конкретная дата выплаты зарплаты была не позднее 15 числа. Но в трудовых договорах иногда встречаются формулировки общего плана, например: «заработная плата выплачивается не позднее 10-го и 25-го числа каждого месяца». То есть, совершенно непонятно, что является авансом, а что зарплатой. Формулировки такого рода имеет смысл уточнить.

Более правильным с 3 октября, по нашему мнению, четко установить, что, например, 25-го числа выдается зарплату за первую часть месяца, а 10-го числа - за вторую. Тем самым, работодатель исключит проблемы с НДФЛ, поскольку будет однозначно понятно, с какой именно выплаты следует удерживать налог.

Более того, обратите внимание, что новая редакция требует определять конкретные даты выплаты:

Таким образом, даты выплаты аванса и получки должны быть точными. И подобного рода формулировки «зарплата выплачивается с 20 по 25 число месяца» следует из документов исключать. Ведь период «с…по…» не является конкретной датой, а лишь неким периодом.

«В связи с этим, мы приводим таблицу о том, как сочетать дни выплаты аванса и зарплаты по новому закону. То есть, к примеру, если аванс будете устанавливать 17 числа, то зарплату нужно выплатить 2 числа следующего месяца. И так далее».

Имейте в виду, что можно выплачивать зарплату раньше срока. Это не является нарушением трудового законодательства.

Проверьте локальные нормативные акты

Некоторые работодатели закрепляют сроки выплаты заработной платы во внутренних локальных нормативных актах. Например, в Положениях об оплате труде или Правилах трудового распорядка. Закон о сроках выплаты зарплаты позволяет так поступать. Однако если в локальных документах сроки выплаты зарплаты не отвечают требованиям комментируемого закона, то документы нужно скорректировать и определить сроки выплаты зарплаты по Трудовому кодексу (в учетом комментируемых изменений). Причем сделать это нужно до 3 октября 2016 года. С изменениями обязательно нужно ознакомить работников под роспись, чтобы они точно понимали, какой срок выплаты зарплаты.

Кому обязательно менять даты выплат в документах

Некоторым работодателям ничего делать не потребуется, если даты выплаты зарплаты отвечают требованиям новой статьи 136 ТК РФ.

Однако обязательно нужно изменить даты выплаты зарплаты, если:

- работники получают зарплату позже чем через 15 дней после окончания периода, за который она начислена (например за вторую половину месяца - 18-го числа следующего месяца)

- зарплата выдается один раз в месяц

- зарплата выдается в дни, между которыми больше половины месяца, например 6-го и 23-го

- зарплата выплачивается не в конкретный день, а в один из дней фиксированного периода, например с 5-го по 10-е число

Как именно поступить и поменять даты выплаты зарплаты? Руководствуйтесь пошаговой инструкцией.

Шаг 1: Определитесь со сроками выдачи зарплаты

Перед тем как что-то менять, нужно определиться с конкретными датами, когда вы будете выплачивать аванс и зарплату.

Соотносите даты выплаты аванса и зарплаты следующим образом:

При этом новые сроки выплаты зарплаты обязательно нужно согласовать с профсоюзом (ч. 1 ст. 190 и 372 ТК РФ). Если, конечно, он создан в вашей организации.

Шаг 2: Измените документы

В части 6 статьи 136 ТК РФ прописаны три документа, в которых работодатель вправе установить сроки выплаты зарплаты:

- правила внутреннего трудового распорядка

- коллективный договор

- трудовой договор

Какие документы требуется оформить, поясним в таблице:

Успеть внести изменения в документы, которыми установлены сроки выплаты зарплаты, нужно до 3 октября 2016 года.

Обратите внимание: все даты выплаты зарплаты в перечисленных выше документах должны соотноситься друг с другом. То есть, не должно быть ситуации, когда правилами внутреннего трудового распорядка определены одни даты, а трудовым договором – другие.

Правила Трудового распорядка

Если вам нужно издать приказ о внесении изменений в правила внутреннего трудового распорядка, то можете сделать его по такому образцу:

Трудовой договор

Заключите дополнительное соглашение к трудовому договору и оговорите в нем новые сроки выплаты заработной платы.

Коллективный договор

Если коллективный договор предусматривает неправильные даты выплаты заработной платы, то требуется внести в него изменения.

Изменения и дополнение коллективного договора производятся в порядке, установленном ТК РФ для его заключения, либо в порядке, предусмотренном коллективным договором (ст. 44 ТК РФ). Прочитайте коллективный договор и из него будет ясно, как правильно его изменять.

Внимание: любые изменения в коллективный договор возможны только по взаимному согласию сторон. Работодатель не вправе в одностороннем порядке отказываться от исполнения условий коллективного договора.

Вам может потребоваться:

- создать комиссию для ведения переговоров

- провести переговоры и договоритесь о сроках выдачи зарплаты и аванса

- составить дополнительное соглашение к трудовому договору

- отправить дополнительное соглашение на уведомительную регистрацию в орган по труду местной администрации (ч. 1 ст. 50 ТК РФ)

Ознакомьте работников под роспись с новым вариантом коллективного договора.

Шаг 3: Выплачивайте зарплату в новые сроки

Начать выплачивать зарплату нужно в новые сроки обязательно уже с 3 октября 2016 года. Однако если установленный день выплаты совпал с выходным или нерабочим праздничным днем, то зарплату нужно выдать накануне этого дня (ч. 8 ст. 136 ТК РФ). 15 октября – это суббота. Значит, многим потребуется выдать зарплату за сентябрь не позднее 14 октября.

Проверьте трудовые договоры

Если срок выплаты зарплаты в трудовых договорах отвечает требованиям комментируемого закона, то делать ничего не нужно. Однако не исключено, что трудовые договоры допускают выплату заработной платы после 15 числа следующего месяца (например, 17 числа). Или же, возможно, что установлен период выплаты зарплаты, например, с 5 по 12 число. Тогда работодателю необходимо до 3 октября 2016 года предпринять меры для того, чтобы правильные сроки выплаты зарплаты в трудовых договорах. Ведь с 3 октября дата выплаты зарплаты обязательно должна быть конкретной и единой.

Направьте работнику уведомление

Чтобы внести изменения в трудовой договор, работнику нужно направить письменное уведомление. В этом уведомлении нужно указать причины, по которым изменяются условия договора. При этом обратите внимание: работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца (ч.2 ст. 74 ТК РФ). Соответственно, чтобы соблюсти требования ТК РФ и успеть к 3 октября 2016 года изменить сроки выплаты зарплаты, уведомление имеет смысл направить работникам не позднее 3 августа 2016 года. Приведем образец уведомления об изменении условий трудового договора в связи с изменением сроков выплаты зарплаты.

Увеличение компенсации за задержку зарплаты

При нарушении сроков выплаты зарплаты для работодателя наступает материальная ответственность. Это закреплено в статье 236 Трудового кодекса РФ. Комментируемый закон уточняет положения данной статьи и, как следствие, с 3 октября 2016 года увеличивается размер денежной компенсации персоналу за задержку зарплаты. Компенсация выплачивается в виде процентов от невыплаченных в установленный срок сумм. Расчет этих процентов с 3 октября 2016 года изменится и компенсация в пользу работников станет больше.

Как известно, срок выплаты зарплаты работодателем должен всегда соблюдаться. Это требование законодательства (ст. 22 ТК РФ).

Напомним, что сейчас компенсация рассчитывается по следующей формуле:

Предположим, что сумма задолженности составила 10 000 рублей. Период задержки – 5 дней. В период задержки действовала ставка рефинансирования 10,5%. В таком случае компенсация составит 17,5 рубля (10 000 руб. × 10,5 % / 300 × 5).

Если при тех же условиях рассчитывать компенсацию по новым правилам, то она будет больше, а именно 35 рублей (10 000 руб. × 10,5 % / 150 × 5).