นักบัญชีหลายคนคุ้นเคยกับปัญหานี้เมื่อภาษีมูลค่าเพิ่มคืบคลานเข้ามาในเอกสารจากไตรมาสถึงไตรมาสแม้ว่าจะได้รับการยอมรับให้หักมานานแล้วก็ตาม

มาดูวิธีตรวจจับ VAT ที่ "ค้างอยู่" และที่สำคัญที่สุดคือวิธีแก้ไขข้อผิดพลาด รวมถึง:

- เหตุผลในการปรากฏภาษีมูลค่าเพิ่มที่เข้ามา "ติดอยู่"

- การสร้างรายงานใน 1C เพื่อระบุ VAT ที่ "ค้าง"

- วิธีการแก้ไขข้อผิดพลาด

1C จัดให้มีระบบการลงทะเบียน VAT แยกต่างหาก ดังนั้นจึงมักเป็นเรื่องยากสำหรับนักบัญชีในการจัดการกับภาษีมูลค่าเพิ่มที่ "ค้าง" ในใบแจ้งหนี้ของซัพพลายเออร์จากช่วงก่อนหน้า นี่เป็นสิ่งสำคัญอย่างยิ่งเมื่อทำการบัญชีในโปรแกรมโดยมีข้อผิดพลาด

ในบทความนี้ เราจะอธิบายรายละเอียดทีละขั้นตอน ตั้งแต่การทำความเข้าใจอัลกอริทึมของโปรแกรมในแง่ของภาษีมูลค่าเพิ่มที่เข้ามา ค้นหาข้อผิดพลาด และเสนอวิธีแก้ไขภาษีมูลค่าเพิ่มที่ "ค้างอยู่"

เกิดข้อผิดพลาดในการติด VAT ขาเข้า

บ่อยครั้งที่นักบัญชีเชื่อว่าเพื่อที่จะหัก VAT ได้ก็เพียงพอที่จะโพสต์ใน 1C Dt 68.02 Kt 19 และไม่สำคัญว่าจะดำเนินการอย่างไร ตัวอย่างเช่น สิ่งเหล่านี้อาจเป็น:

- การผ่านรายการภาษีมูลค่าเพิ่มด้วยตนเองในเอกสาร รายการด้วยตนเอง ;

- การปรับรายการภาษีมูลค่าเพิ่มในเอกสารด้วยตนเอง

มันเป็นความเคลื่อนไหวในการลงทะเบียนการสะสม VAT ไม่ใช่ในบัญชีการบัญชีที่จัดรูปแบบรายการในสมุดบัญชีการซื้อและในสมุดบัญชีการขายตลอดจนข้อมูลสำหรับการรายงาน VAT

ดังนั้น เพื่อวิเคราะห์ข้อผิดพลาดที่เกี่ยวข้องกับ VAT ที่นำเสนอโดยซัพพลายเออร์ เราจะตรวจสอบความเคลื่อนไหวของ VAT ที่นำเสนอการลงทะเบียน

การบัญชีสำหรับภาษีซื้อนำเข้าที่นำเสนอโดยซัพพลายเออร์

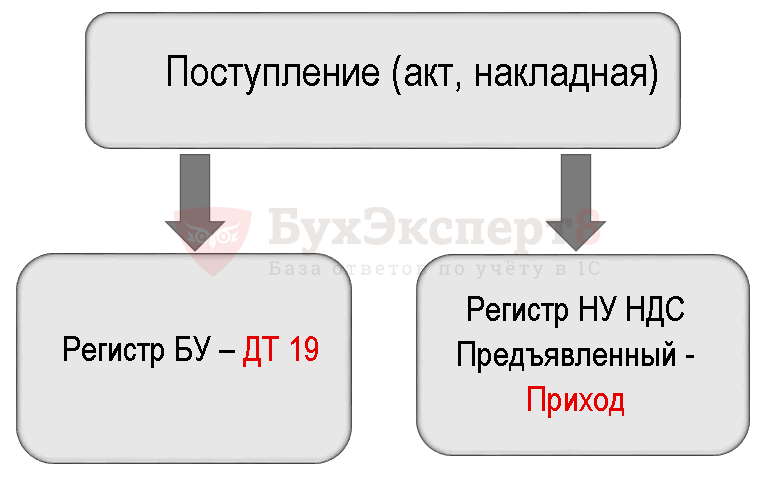

เพื่อให้เข้าใจถึงข้อผิดพลาดที่เกิดขึ้น เรามาให้ความสนใจกับเอกสารกันก่อน ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้) .

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt 19.03 Kt 60.01 – การยอมรับสำหรับการบัญชีภาษีมูลค่าเพิ่มซื้อที่แสดงโดยซัพพลายเออร์

เอกสารยังจัดทำความเคลื่อนไหวตามทะเบียนภาษีมูลค่าเพิ่ม

- ลงทะเบียน ภาษีมูลค่าเพิ่มที่นำเสนอ – บันทึกประเภทการเคลื่อนไหว มา. นี่เป็นรายการที่เป็นไปได้ในสมุดบัญชีการซื้อ เธอกำลังรอให้ตรงตามเงื่อนไขทั้งหมดเพื่อรับสิทธิ์รับภาษีมูลค่าเพิ่มเป็นการหักลดหย่อนในโปรแกรม

โครงการสร้างธุรกรรมภาษีมูลค่าเพิ่มเมื่อได้รับสินค้า

การตัดภาษีมูลค่าเพิ่ม

เป็นผลให้ธุรกรรมสำหรับการตัด VAT ถูกสร้างขึ้นในทะเบียนทางบัญชีเท่านั้น

โครงการสร้างธุรกรรมเมื่อตัด VAT ด้วยตนเอง

ใน 1C เพื่อสะท้อนถึงการยอมรับ VAT สำหรับการหัก จะมีการจัดทำรายการคู่ขนานสองรายการในการลงทะเบียน VAT:

- การบริโภคโดยการลงทะเบียน ภาษีมูลค่าเพิ่มที่นำเสนอ ;

- ลงทะเบียนรายการ หนังสือซื้อของ .

เอกสาร รายการด้วยตนเอง จะไม่สร้างรายการดังกล่าวในการลงทะเบียนโดยอัตโนมัติ ดังนั้น ผลที่ตามมาคือ "แฮงค์" ภาษีมูลค่าเพิ่มที่เข้ามาในการลงทะเบียน ภาษีมูลค่าเพิ่มที่นำเสนอ .

ข้อผิดพลาด VAT ที่ค้างอยู่

เมื่อกรอกเอกสารอัตโนมัติ การสร้างรายการบัญชีแยกประเภทการซื้อ โปรแกรมได้รวมภาษีมูลค่าเพิ่มเพื่อการหักลดหย่อนดังกล่าวแล้ว เนื่องจาก พยายามที่จะปัดโดยอัตโนมัติ การบริโภคภาษีมูลค่าเพิ่มตามทะเบียน

การกำหนดจำนวนภาษีมูลค่าเพิ่มขาเข้าที่ค้างอยู่

ในการแก้ไขข้อผิดพลาดที่เกี่ยวข้องกับ VAT ที่ "ค้าง" คุณต้องพิจารณาก่อนว่าใบแจ้งหนี้ใดและ VAT ขาเข้าที่ "ค้าง" ในโปรแกรมเป็นจำนวนเงินเท่าใด

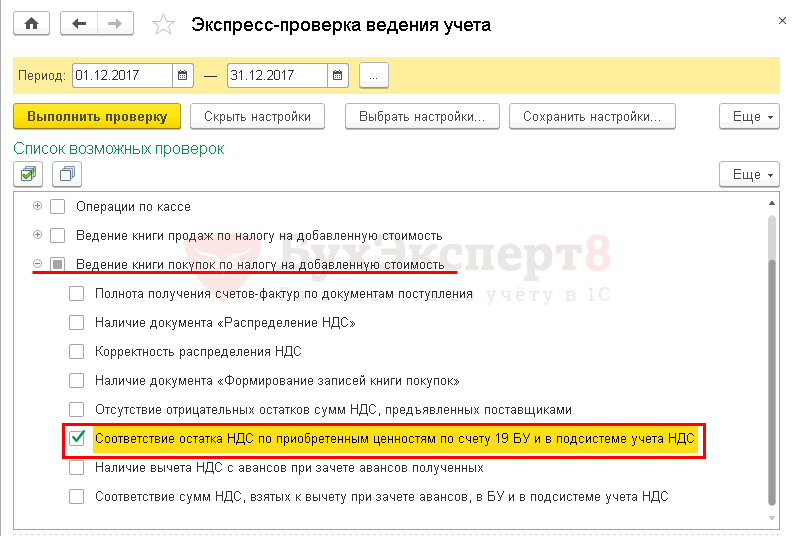

เมื่อต้องการทำเช่นนี้ เราขอแนะนำให้ใช้รายงาน เช็คด่วน .

เช็คด่วน

คำแนะนำทีละขั้นตอนในการพิจารณารายงาน VAT ที่ "ค้าง" เช็คด่วน .

ขั้นตอนที่ 1: เปิดรายงาน เช็คด่วน : บทที่ รายงาน – การวิเคราะห์ทางบัญชี – ตรวจสอบด่วน.

ขั้นตอนที่ 2 ตั้งค่าให้เสร็จสิ้นเพื่อค้นหา VAT ที่ "ค้างอยู่": ปุ่ม แสดงการตั้งค่า – รายการเช็คที่เป็นไปได้ – การดูแลรักษาสมุดบัญชีการซื้อภาษีมูลค่าเพิ่ม – ช่องทำเครื่องหมาย ความสอดคล้องของยอดดุล VAT ในมูลค่าที่ซื้อในบัญชี 19 BU และในระบบย่อยการบัญชี VAT.

ขั้นตอนที่ 3 สร้างรายงานโดยใช้ปุ่ม วิ่งเช็ค .

รายงานอื่นๆ เพื่อระบุ VAT ที่ค้างอยู่

หากต้องการระบุ VAT ที่ "ค้าง" คุณยังสามารถใช้การตั้งค่าของรายงานสากลการตรวจสอบ VAT ที่ "ค้าง" ได้ แต่ข้อเสียคือไม่ได้ให้รายละเอียดใบแจ้งหนี้ที่ติดภาษีมูลค่าเพิ่มที่เข้ามา

แก้ไขข้อบกพร่องเกี่ยวกับภาษีมูลค่าเพิ่มที่ค้างอยู่

เราจะแสดงวิธีแก้ไขใน 1C หากมีการระบุภาษีมูลค่าเพิ่ม "ค้าง" ในการลงทะเบียน NU

การตัด VAT ขาเข้าด้วยตนเอง

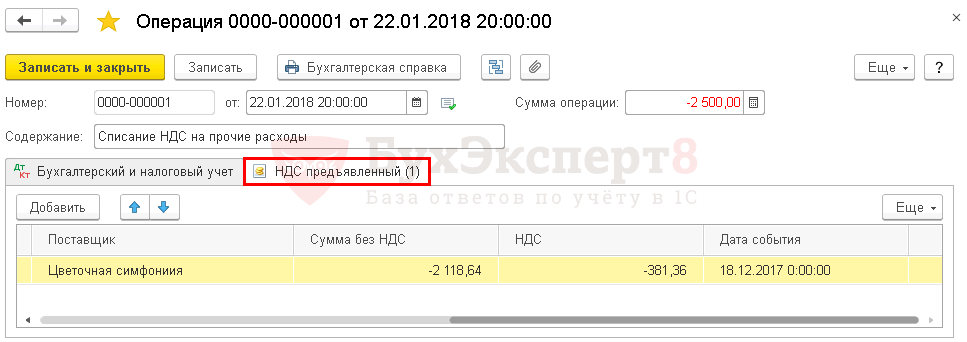

เพื่อตัดภาษีมูลค่าเพิ่มที่เข้ามาโดยการลงทะเบียน ภาษีมูลค่าเพิ่มที่นำเสนอ มาใช้เอกสารกันเถอะ รายการด้วยตนเอง .

ขั้นตอนที่ 1: สร้างเอกสารใหม่ รายการด้วยตนเอง : บทที่ การดำเนินงาน – การบัญชี – ธุรกรรมที่ป้อนด้วยตนเอง – ปุ่มสร้าง – การดำเนินงาน.

เปิดแบบฟอร์มการเลือกทะเบียน VAT โดยใช้ปุ่ม เพิ่มเติม – การเลือกลงทะเบียน.

ขั้นตอนที่ 2. บนแท็บ ทะเบียนสะสม ทำเครื่องหมายในช่อง ภาษีมูลค่าเพิ่มที่นำเสนอ .

ขั้นตอนที่ 3: ไปที่แท็บ ภาษีมูลค่าเพิ่มที่นำเสนอ และโดยปุ่ม เพิ่มป้อนข้อมูลการตัด VAT

แท็บ การบัญชีและการบัญชีภาษี ไม่ได้กรอก การผ่านรายการเพื่อตัด VAT จากเครดิตของบัญชี 19 ได้ทำไปแล้วก่อนหน้านี้ บันทึกจะถูกสร้างขึ้นตามทะเบียน VAT ที่แสดงเท่านั้น

ขั้นตอนที่ 4 บันทึกเอกสารโดยใช้ปุ่ม บันทึกและปิด .

ขั้นตอนที่ 5 ตรวจสอบเอกสารให้ครบถ้วน การสร้างรายการบัญชีแยกประเภทการซื้อ - ปุ่ม กรอกเอกสารให้ครบถ้วน .

ข้อมูลในใบแจ้งหนี้ของซัพพลายเออร์ของ Flower Arrangement LLC จะไม่ปรากฏในเอกสารอีกต่อไป การสร้างรายการบัญชีแยกประเภทการซื้อ . การแก้ไขเสร็จสมบูรณ์อย่างถูกต้อง

ตัดภาษีมูลค่าเพิ่มโดยใช้เอกสารพิเศษ

มีเอกสารกำกับดูแลพิเศษสำหรับการตัด VAT ใน 1C การตัดภาษีมูลค่าเพิ่ม : บทที่ การดำเนินงาน – การปิดรอบระยะเวลา – การดำเนินงาน VAT ปกติ – ปุ่มสร้าง – การตัดจำหน่าย VAT.

หากนักบัญชีต้องการตัดภาษีมูลค่าเพิ่มและไม่หักเลยควรใช้เอกสารนี้ มันจะสร้างการผ่านรายการตัดภาษีมูลค่าเพิ่มตามบัญชีและตัดภาษีมูลค่าเพิ่มตามทะเบียนทันที ภาษีมูลค่าเพิ่มที่นำเสนอ .

เอกสารนี้เป็นการเคลื่อนไหวที่จำเป็น:

- ในการบัญชี ไฟล์ PDF

- ในทะเบียนสะสม ภาษีมูลค่าเพิ่มที่นำเสนอ . ไฟล์ PDF

จะต้องหักภาษีมูลค่าเพิ่ม

จากผลการตรวจสอบ หากรายการรับ VAT สำหรับการหักลดหย่อนไม่ปรากฏในสมุดซื้อก่อนหน้านี้และไม่สะท้อนให้เห็นใน การขอคืนภาษีมูลค่าเพิ่ม (มาตรา 8) แล้วสำหรับความเป็นไปได้ใช้สิทธิในการหักภาษีมูลค่าเพิ่ม เอกสาร รายการด้วยตนเอง คุณต้องเพิ่มและกรอกแท็บใหม่สำหรับทะเบียนการสะสม การซื้อภาษีมูลค่าเพิ่ม .

การรับ VAT เพื่อหักด้วยตนเองจะมีลักษณะดังนี้:

ลงทะเบียน ภาษีมูลค่าเพิ่มที่นำเสนอ .

ลงทะเบียน การซื้อภาษีมูลค่าเพิ่ม .

ภาพสะท้อนของการหักภาษีมูลค่าเพิ่มใน หนังสือชอปปิ้ง : บทที่ รายงาน – ภาษีมูลค่าเพิ่ม – ซื้อสมุดบัญชี.

ในจดหมายลงวันที่ 04/06/2558 เลขที่ 03-03-06/1/19158 กระทรวงการคลังยืนยันว่าจำนวนภาษีที่ประเมินเพิ่มเติมโดยผู้ตรวจการในระหว่างการตรวจสอบสามารถนำมาพิจารณาในค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย อย่างไรก็ตาม เจ้าหน้าที่ไม่ได้ระบุว่าตนมีภาษีอะไรบ้าง รวมภาษีมูลค่าเพิ่มแล้วหรือยัง?

จำนวนภาษีที่เกิดขึ้นโดยผู้ตรวจสอบตามผลลัพธ์ของกิจกรรมการควบคุมจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย กระทรวงการคลังได้สรุปไว้ในจดหมายเลขที่ 03-03-06/1/19158 ลงวันที่ 04/06/2558 อย่างไรก็ตาม เจ้าหน้าที่ไม่ได้ระบุว่าตนมีภาษีอะไรบ้าง สิ่งนี้รวมภาษีมูลค่าเพิ่มแล้วหรือไม่ เนื่องจากรหัสภาษีของสหพันธรัฐรัสเซียมีกฎที่ห้ามไม่ให้มีการรับรู้เพื่อวัตถุประสงค์ด้านภาษีกำไร ลองตอบคำถามนี้ตามคำอธิบายของเจ้าหน้าที่และกระบวนการยุติธรรม

การไม่ชำระเงิน (การชำระเงินที่ไม่สมบูรณ์) ของจำนวน VAT ที่ระบุโดยหน่วยงานด้านภาษีในระหว่างการตรวจสอบในสถานที่หรือที่โต๊ะอาจเกิดขึ้นอันเป็นผลมาจากทั้งองค์กรที่เข้าใจฐานภาษีต่ำเกินไป (อัตราภาษี) และการใช้การหักภาษีอย่างผิดกฎหมายหรือความล้มเหลว เพื่อเรียกคืนในกรณีที่กฎหมายบัญญัติไว้ โดยหลักการแล้วทั้งสองอย่างถือเป็นจำนวนภาษีมูลค่าเพิ่มเพิ่มเติมที่ผู้ตรวจสอบประเมิน

เราจะไม่เน้นเรื่องการหักภาษีในบทความนี้ - นี่เป็นหัวข้อแยกต่างหากสำหรับการสนทนา นอกจากนี้ จำนวนเงินที่ผู้เสียภาษีรวมไว้ตามความเห็นของผู้ควบคุมในการหักเงินที่ละเมิดกฎภาษีนั้นแทบจะไม่สามารถถือเป็นภาษีค้างชำระในแง่ที่มีการนำไปใช้ในย่อหน้าได้ 1 ข้อ 1 ศิลปะ 264 รหัสภาษีของสหพันธรัฐรัสเซีย ดังนั้นเรามาพูดถึงสิ่งต่อไปนี้: เป็นไปได้หรือไม่ที่จะรับรู้เมื่อคำนวณภาษีเงินได้จำนวนภาษีมูลค่าเพิ่มที่ประเมินเพิ่มเติมโดยผู้ตรวจสอบเนื่องจากองค์กรไม่ได้คำนวณเมื่อขายสินค้า (งานบริการ) และตามนั้น ในขณะนี้ (เช่นเดียวกับหลังจากสิ้นสุดการตรวจสอบ) ไม่ได้นำเสนอต่อผู้ซื้อเพื่อชำระเงิน? ในความเห็นของเรา ปัญหานี้มีวิธีแก้ไขหลายประการ

ตำแหน่งกระทรวงการคลัง

ระบุไว้ในจดหมายเลขที่ 03-03-06/2/20 ลงวันที่ 02/01/2011 ผู้เสียภาษี (ธนาคาร) ได้ติดต่อฝ่ายการเงินเพื่อแจ้งปัญหาดังกล่าว มีการตรวจสอบสถานที่กับเขาซึ่งเป็นผลมาจากผู้ตรวจสอบเปิดเผยว่าไม่ชำระภาษีมูลค่าเพิ่มในปี 2549 - 2551 ค้างชำระเกิดขึ้นเนื่องจากการที่ธนาคารไม่ได้เก็บภาษีธุรกรรมที่ดำเนินการภายใต้ข้อตกลงตัวแทนสำหรับการชำระบัญชีและบริการเงินสดเพื่อประโยชน์ของบุคคลที่สาม หลังจากชำระหนี้นี้ในปี 2010 ฉันถามว่า: เป็นไปได้หรือไม่ที่จะคำนึงถึงจำนวนภาษีมูลค่าเพิ่มที่จ่ายจากกองทุนของตัวเองเพื่อวัตถุประสงค์ด้านภาษีกำไรตามย่อหน้า 1 ข้อ 1 ศิลปะ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

เดาได้ไม่ยากว่าคำตอบของเจ้าหน้าที่เป็นลบ พื้นฐานคือบทบัญญัติของวรรค 19 ของศิลปะ 270 รหัสภาษีของสหพันธรัฐรัสเซีย ให้เราระลึกว่าตามมาตรฐานนี้เมื่อกำหนดฐานภาษีจะไม่นำมาพิจารณาค่าใช้จ่ายในรูปแบบของจำนวนภาษี นำเสนอตามรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีของผู้ซื้อ (ผู้ซื้อ) สินค้า (งาน บริการ สิทธิในทรัพย์สิน) เว้นแต่จะกำหนดไว้เป็นอย่างอื่นโดยรหัสภาษีของสหพันธรัฐรัสเซีย

คุณจะพบข้อผิดพลาดอะไรในคำอธิบายของกระทรวงการคลังเหล่านี้

ใช่ จำนวนภาษีมูลค่าเพิ่มที่ผู้ขายผู้เสียภาษีแสดงเพื่อชำระให้กับผู้ซื้อคู่สัญญาโดยเป็นส่วนหนึ่งของราคาสินค้า (งานบริการ) ที่ขายจะไม่รวมอยู่ในค่าใช้จ่าย และเหตุผลก็คือลักษณะทางอ้อมของภาษี ผู้ขายกำหนดจำนวนภาษีมูลค่าเพิ่มที่ต้องได้รับจากผู้ซื้อและดำเนินการโอนไปยังงบประมาณโดยก่อนหน้านี้ได้ลดจำนวนภาษีที่นำเสนอให้เขาเพื่อชำระเป็นต้นทุนของสินค้าที่ซื้อ (งานบริการ)

ดังนั้นผู้เสียภาษีจะไม่ต้องเสียค่าใช้จ่ายจริงเมื่อปฏิบัติตามภาระผูกพันด้านภาษีมูลค่าเพิ่มตามงบประมาณ ท้ายที่สุดแล้วแหล่งที่มาของการชำระเงินคือเงินทุนของผู้ซื้อไม่ใช่ตัวผู้เสียภาษีเอง จริงอยู่ที่ข้อสรุปเหล่านี้จะใช้ได้ก็ต่อเมื่อฝ่ายหลังนำเสนอภาษีแก่คู่สัญญา

ดูเหมือนว่าจะไม่มีทางเลือกอื่นนอกเหนือจากนี้ ในวรรค 1 ของมาตรา รหัสภาษี 168 ของสหพันธรัฐรัสเซียระบุเป็นขาวดำ: เมื่อขายสินค้า (งานบริการ) ผู้เสียภาษีนอกเหนือจากราคา (ภาษี) ของสินค้า (งานบริการ) ที่ขาย ต้องนำเสนอจำนวนภาษีที่เหมาะสมสำหรับการชำระให้กับผู้ซื้อสินค้าเหล่านี้ (งานบริการ) ไม่มีข้อยกเว้นสำหรับข้อกำหนดทางกฎหมายนี้ นั่นเป็นเหตุผลว่าทำไมในมาตรา 19 ของมาตรา 19 มาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย การเสนอจำนวนภาษีมูลค่าเพิ่มแก่คู่สัญญาถือเป็นการกระทำที่ล้มเหลว และไม่ใช่เหตุการณ์ที่มีความน่าจะเป็นในระดับหนึ่งที่กำลังจะเกิดขึ้น

เกิดอะไรขึ้น? สำหรับผู้เสียภาษีที่เพิกเฉย (ไม่ว่าจะด้วยเหตุผลใดก็ตาม) ข้อกำหนดของวรรค 1 ของศิลปะ 168 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ข้อ จำกัด ที่ระบุไว้ในย่อหน้า 1 ข้อ 1 ศิลปะ ไม่สามารถใช้รหัสภาษี 264 ของสหพันธรัฐรัสเซียสำหรับการรับรู้จำนวนภาษีค้างจ่ายเพื่อวัตถุประสงค์ด้านภาษี? ท้ายที่สุดแล้วตามมาตรา 19 ของมาตรา 19 รหัสภาษี 270 ของสหพันธรัฐรัสเซียไม่สามารถนำมาพิจารณาเป็นค่าใช้จ่ายได้ เท่านั้นจำนวนภาษีที่นำเสนอต่อผู้ซื้อ และเนื่องจากยังไม่ได้ดำเนินการจึงไม่มีเหตุผลที่จะไม่รวมภาษีมูลค่าเพิ่มจำนวนที่องค์กรจะต้องบริจาคเข้างบประมาณจากเงินทุนของตนเองในค่าใช้จ่ายอื่น ๆ ตอนนี้ถ้าปกติแทนที่จะเป็นคำ "นำเสนอ"ถูกระบุไว้ "อยู่ระหว่างการนำเสนอ"ถ้าอย่างนั้นก็อีกเรื่องหนึ่ง: ผู้เสียภาษีจะไม่มีเหตุผลที่จะต้องคำนึงถึงภาษีทางอ้อมซึ่งเป็นส่วนหนึ่งของค่าใช้จ่ายที่ลดฐานภาษีสำหรับกำไร แต่กฎแห่งอารมณ์เสริมไม่ยอมให้ การปฏิบัติด้านตุลาการเป็นตัวอย่างหนึ่งของสิ่งนี้

ตำแหน่งของตุลาการ

เริ่มต้นด้วยความจริงที่ว่าในการบังคับใช้กฎหมายในประเด็นที่อยู่ระหว่างการพิจารณานั้นมีการตัดสินของศาลเพื่อประโยชน์ของทั้งหน่วยงานภาษีและผู้เสียภาษี อย่างไรก็ตาม, ควรสังเกตว่าฝ่ายหลังได้รับการสนับสนุนจากอนุญาโตตุลาการในการตัดสินใจในภายหลัง. เพื่อความสะดวก เรานำเสนอแนวทางปฏิบัติด้านอนุญาโตตุลาการในรูปแบบตาราง

| ตัวชี้วัด |

คำพิพากษาของศาลให้... |

|

|---|---|---|

| ...ผู้เสียภาษี |

…หน่วยงานด้านภาษี |

|

รายละเอียดการพิจารณาคดี |

มติ: – AS VVO ลงวันที่ 05/07/2558 เลขที่ F01-942/2558 กรณีเลขที่ A11-4982/2557 – FAS DVO ลงวันที่ 19 มิถุนายน 2557 เลขที่ F03-2381/2557 กรณีหมายเลข A73-3481/2555 ลงวันที่ 2 กันยายน 2556 เลขที่ F03-3614/2556 กรณีหมายเลข A73-16254/2555 |

มติ: – FAS DVO ลงวันที่ 15 กันยายน 2554 เลขที่ F03-4073/2011 กรณีเลขที่ A80-276/2010 – FAS MO ลงวันที่ 21 พฤษภาคม 2552 เลขที่ KA-A40/4466-09-2 กรณีเลขที่ A40-56737/08-33-236 |

ผลการพิจารณาของผู้พิพากษา |

ประเมินเพิ่มเติมโดยหน่วยงานด้านภาษีและ จ่ายด้วยค่าใช้จ่ายจากเงินทุนของ VAT เอง (โดยไม่แสดงเพื่อชำระเงินให้กับผู้ซื้อ) ขึ้นอยู่กับการบัญชีผู้เสียภาษีเมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้ |

กฎหมายภาษีในปัจจุบัน ไม่ได้จัดเตรียมไว้ให้รวมจำนวนภาษีมูลค่าเพิ่มเพิ่มเติมที่เกิดขึ้นระหว่างการตรวจสอบภาษีเป็นค่าใช้จ่ายที่ลดรายได้เมื่อคำนวณภาษีเงินได้ |

ข้อโต้แย้งของผู้พิพากษา |

เมื่อคำนวณฐานภาษีเพื่อหากำไร จำนวนภาษีมูลค่าเพิ่มที่ได้รับจากผู้ซื้อสินค้า (งานบริการ) จะไม่ถูกนำมาพิจารณาเมื่อกำหนดจำนวนรายได้จากการขาย (ข้อ 1 ของมาตรา 248 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และ ด้วยเหตุนี้จึงไม่รวมอยู่ในค่าใช้จ่าย (ข้อ 19 มาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ตรงกันข้ามกับกฎระเบียบที่ระบุไว้ จำนวนภาษีที่ถูกโต้แย้งไม่ได้ถูกนำเสนอนอกเหนือจากต้นทุนของสินค้า (งาน บริการ) ที่ขาย และเนื่องจากสถานการณ์นี้ ผู้เสียภาษีจึงจ่ายด้วยค่าใช้จ่ายของเขาเอง และไม่ได้รับการคืนเงินจากผู้ซื้อ ด้วยวิธีอื่นใด ดังนั้น มาตรา 19 ของมาตรา 19 ในกรณีนี้รหัสภาษี 270 ของสหพันธรัฐรัสเซียใช้ไม่ได้ เนื่องจากจะใช้กับจำนวนภาษีมูลค่าเพิ่มที่ผู้เสียภาษีแสดงต่อผู้ซื้อเท่านั้น ดังนั้นย่อหน้า 1 ข้อ 1 ศิลปะ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซียซึ่งจัดให้มีการบัญชีจำนวนภาษีค้างจ่ายเป็นค่าใช้จ่าย นอกจากนี้ บรรทัดฐานของวรรค 2 ของศิลปะ มาตรา 170 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย (ซึ่งผู้ตรวจอ้างถึง) พร้อมด้วยมาตรา 170 มาตรา 171 แห่งรหัสภาษีของสหพันธรัฐรัสเซียกำหนดขั้นตอนการบัญชีไม่ใช่สำหรับ "ขาออก" แต่สำหรับภาษีมูลค่าเพิ่ม "ขาเข้า" ในวรรค 2 ของมาตรา มาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซียมีบทบัญญัติที่เป็นข้อยกเว้นสำหรับกฎทั่วไปเกี่ยวกับการประกาศภาษีนี้เป็นการลดหย่อนภาษี และไม่ได้มาจากกฎที่กำหนดไว้ในวรรค 19 ของศิลปะ 270 แห่งรหัสภาษีของสหพันธรัฐรัสเซียซึ่งอยู่ภายใต้การบังคับใช้เฉพาะที่เกี่ยวข้องกับภาษีมูลค่าเพิ่ม "ขาออก" ที่คำนวณโดยผู้เสียภาษีในการทำธุรกรรมขายสินค้า (งานบริการ) |

ตามมาตรา 19 ของมาตรา มาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซียเมื่อกำหนดฐานภาษีสำหรับกำไรค่าใช้จ่ายในรูปแบบของภาษีที่นำเสนอตามรหัสภาษีของสหพันธรัฐรัสเซียโดยผู้เสียภาษีให้กับผู้ซื้อ (ผู้ซื้อ) สินค้าจะไม่ถูกนำมาพิจารณา บัญชีถ้า อื่นไม่ได้กำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซีย กรณีของการจัดสรรภาษีมูลค่าเพิ่มให้กับต้นทุนการผลิตและการขายสินค้า (งานบริการ) ประดิษฐานอยู่ในศิลปะ 170 รหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีมูลค่าเพิ่มที่มีการโต้แย้งภายใต้บรรทัดฐานที่ระบุ อย่าตกอยู่ภายใต้,เพราะพวกเขา อยู่ภายใต้การนำเสนอสินค้า (งานบริการ) แก่ผู้ซื้อ ความจริงที่ว่าผู้เสียภาษีไม่ได้แสดงจำนวนภาษีมูลค่าเพิ่มที่เกิดขึ้นจากผลการตรวจสอบภาษีสำหรับงวดก่อนหน้าสำหรับการชำระให้กับคู่สัญญา แต่บริจาคให้กับงบประมาณด้วยค่าใช้จ่ายของเขาเองไม่ได้หมายความว่าบทบัญญัติของข้อ 19 ของศิลปะ 270 รหัสภาษีของสหพันธรัฐรัสเซีย ภาระผูกพันของผู้ขายในการนำเสนอต่อผู้ซื้อ นอกเหนือจากราคา (ภาษี) ของสินค้าที่ขายแล้ว จำนวนภาษีมูลค่าเพิ่มที่เกี่ยวข้องนั้นประดิษฐานอยู่ในศิลปะ 168 รหัสภาษีของสหพันธรัฐรัสเซีย ในกรณีนี้ผู้ขายมีสิทธิ เก็บรวบรวมจากผู้ซื้อที่ไม่ได้ชำระเงินในการชำระหนี้สำหรับสินค้าที่ขาย (งานบริการ) จำนวนที่ประกอบด้วยภาษีมูลค่าเพิ่ม (ในการสรุปนี้อนุญาโตตุลาการของเขตมอสโกอ้างถึงข้อ 9 ของจดหมายข้อมูลของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียลงวันที่ 10 ธันวาคม , พ.ศ. 2539 ฉบับที่ 9 “การทบทวนแนวทางปฏิบัติด้านตุลาการในการบังคับใช้กฎหมายว่าด้วยภาษีมูลค่าเพิ่ม”) |

ตอนนี้เรามาคาดเดากัน

ดังที่เราเห็น สิ่งที่สะดุดต่อปัญหาที่ระบุคือบทบัญญัติของวรรค 19 ของมาตรา 19 270 รหัสภาษีของสหพันธรัฐรัสเซีย ตามคำตัดสินของผู้พิพากษาที่ภักดีต่อบุคคลที่ถูกตรวจสอบ บรรทัดฐานนี้จะถูกคำนวณ โดยเฉพาะกับผู้ขายผู้เสียภาษีและนำไปใช้ เท่านั้นในส่วนที่เกี่ยวข้องกับภาษี "ขาออก" นั่นคือไม่ต้องนำเสนอต่อผู้ซื้อ (ตามที่กำหนดไว้ในวรรค 1 ของมาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และ จริงๆ แล้วนำเสนอ ในเรื่องนี้ อนุญาโตตุลาการปฏิเสธการอ้างอิงของหน่วยงานด้านภาษีตามข้อ 2 ของข้อ 2 มาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งแสดงรายการกรณีและปัญหาที่ปิดเมื่อจำนวนภาษี "ซื้อ" มาจากต้นทุนการผลิตและการขาย ตามที่ผู้พิพากษากำหนดบรรทัดฐานของวรรค 2 ของศิลปะ มาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่ใช่ "อื่น ๆ " ตามที่ระบุไว้ในวรรค 19 ของศิลปะ 270 รหัสภาษีของสหพันธรัฐรัสเซีย เป็นอย่างนั้นเหรอ? ลองคาดเดากัน

ให้เราอ้างอิงบรรทัดฐานสุดท้ายเหล่านี้อีกครั้ง: เมื่อกำหนดฐานภาษีจะไม่คำนึงถึงค่าใช้จ่าย ในรูปแบบของจำนวนภาษีที่นำเสนอตามประมวลกฎหมายนี้โดยผู้เสียภาษีให้กับผู้ซื้อ (ผู้รับ) สินค้า (งานบริการสิทธิในทรัพย์สิน) เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในประมวลกฎหมายนี้ตลอดจนจำนวนภาษีการค้า.

แท้จริงแล้ว สิ่งที่หักออกจากบรรทัดฐานประการแรกก็คือ จะมีการพูดถึงเฉพาะเกี่ยวกับผู้เสียภาษี-ผู้ขาย และเฉพาะเกี่ยวกับภาษี "ขาออก" เท่านั้น แต่แล้วอะไรล่ะ กรณีอื่นๆผู้บัญญัติกฎหมายหมายถึงอะไร? มีกฎใดบ้างในรหัสภาษีของสหพันธรัฐรัสเซียที่อนุญาตให้องค์กรรวมจำนวนภาษีมูลค่าเพิ่ม "ขาออก" เป็นค่าใช้จ่ายหรือไม่ เราไม่พบบรรทัดฐานดังกล่าว (แม้ว่าจะมี "ช่องโหว่" อยู่จุดหนึ่ง แต่จะเพิ่มเติมในภายหลัง)

แต่ถ้าเราอ่านคำว่า "นำเสนอ" ไม่เพียงแต่เกี่ยวกับผู้ขาย แต่ยังรวมถึงผู้ซื้อด้วย? จากนั้นตามความเห็นของเรา ทุกอย่างก็เข้าที่ ท้ายที่สุดแล้ว ทั้งจำนวนภาษีทางอ้อมที่แสดงโดยผู้ขายผู้เสียภาษีหรือจำนวนภาษีมูลค่าเพิ่มที่แสดงต่อผู้ซื้อผู้เสียภาษีจะไม่รวมอยู่ในค่าใช้จ่าย แต่!มีข้อยกเว้นสำหรับกฎทั่วไปนี้ และเราเชื่อว่ามีกรณีหนึ่งที่ประดิษฐานอยู่ในวรรค 2 ของมาตรา 2 170 รหัสภาษีของสหพันธรัฐรัสเซีย และเกี่ยวข้องกับภาษี "ซื้อ" เท่านั้น ปรากฎว่ากฎหมายภาษีไม่ได้กำหนดให้รวมภาษีมูลค่าเพิ่ม "ผลผลิต" (รวมถึงภาษีมูลค่าเพิ่มที่เกิดขึ้นโดยผู้ตรวจสอบตามผลการตรวจสอบภาษี) เป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้ คุณชอบการตีความบรรทัดฐานที่ได้รับการวิเคราะห์นี้อย่างไร นี่เป็นวิธีที่ศาลให้เหตุผลอย่างชัดเจนเมื่อพวกเขาเข้าข้างผู้ตรวจสอบ

ตอนนี้เกี่ยวกับการนำเสนอจำนวนภาษีมูลค่าเพิ่มตามจริงแก่ผู้ซื้อ ตามที่ระบุไว้ข้างต้น จากบทบัญญัติของวรรค 19 ของศิลปะ มาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซียระบุว่าเฉพาะจำนวนภาษีมูลค่าเพิ่มที่ผู้ขายจัดทำเป็นเอกสารเพื่อการชำระเงินให้กับผู้ซื้อเท่านั้นที่จัดอยู่ในหมวดหมู่ของกำไรที่ไม่ได้นำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี

สำหรับข้อมูลของคุณ

ในการปฏิบัติงานอนุญาโตตุลาการ เราสามารถค้นพบการตีความบทบัญญัติของบรรทัดฐานนี้ที่แตกต่างออกไป ดังนั้น ในมติ FAS ZSO ลงวันที่ 23 มกราคม 2549 เลขที่ F04-2578/2005(18865-A27-40), F04-2578/2005(18884-A27-40) ในกรณีที่ A27-21352/2004 -6 ว่ากันว่า: ตามวรรค 19 ของมาตรา ตามมาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย ค่าใช้จ่ายไม่ควรรวมภาษีมูลค่าเพิ่มซึ่งผู้เสียภาษีอากร นำเสนอหรือควรจะนำเสนอให้กับผู้ซื้อเมื่อขายสินค้า (งานบริการ)

ตัดสินโดยการตัดสินใจที่ทำเพื่อประโยชน์ของผู้เสียภาษี, อนุญาโตตุลาการไม่จำเป็นต้องให้ฝ่ายหลังนำเสนอจำนวนภาษีมูลค่าเพิ่มที่เกิดขึ้นแก่คู่สัญญาตามผลการตรวจสอบภาษี. ทำไมสิ่งนี้ถึงเกิดขึ้น? บางทีคนรับใช้ของ Themis เชื่อว่าหากภาษีไม่ได้คำนวณโดยผู้เสียภาษีเอง ณ เวลาที่ขาย แต่โดยหน่วยงานด้านภาษีในระหว่างกิจกรรมการควบคุม บทบัญญัติของวรรค 1 ของศิลปะ เป็นไปได้หรือไม่ที่จะไม่ปฏิบัติตามรหัสภาษี 168 แห่งสหพันธรัฐรัสเซีย? ปรากฎว่าองค์กรตามดุลยพินิจของตนเองตัดสินใจว่าเมื่อใดที่จะออกจำนวนภาษีมูลค่าเพิ่มเพิ่มเติมที่ประเมินโดยผู้ตรวจสอบเพื่อชำระเงินให้กับผู้ซื้อและเมื่อใดที่จะไม่ทำเช่นนี้และโอนไปยังงบประมาณด้วยค่าใช้จ่ายของตัวเอง

อย่างไรก็ตาม ในกรณีที่หมายเลข A73-3481/2012 และหมายเลข A73-16254/2012 พิจารณาโดย Federal Antimonopoly Service ผู้เสียภาษีก็ทำเช่นนี้ ของภาษีมูลค่าเพิ่มเพิ่มเติมที่ประเมินโดยผู้ตรวจสอบจำนวน 22 ล้านรูเบิล เขานำเสนอภาษีสำหรับการชำระ (3 ล้านรูเบิล) ให้กับคู่สัญญาเพียงรายเดียวและอีก 19 ล้านรูเบิลที่เหลือ บริจาคเงินให้กับงบประมาณด้วยค่าใช้จ่ายของตนเองรวมทั้งเงินจำนวนนี้ในค่าใช้จ่ายภาษีด้วย ผู้พิพากษาขึ้นอยู่กับข้อเท็จจริงของการสมัครคัดเลือกโดยองค์กรตามบทบัญญัติของวรรค 1 ของศิลปะ มาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่ได้เน้นความสนใจ

ให้เราเพิ่มเติม: เมื่อแก้ไขข้อพิพาทเหล่านี้ อนุญาโตตุลาการเขตจะใช้เป็นข้อโต้แย้งในข้อสรุปที่ทำโดยรัฐสภาของศาลอนุญาโตตุลาการสูงสุดในมติหมายเลข 15047/12 ลงวันที่ 04/09/2556 ในกรณีที่หมายเลข A40-136146/11-107 -569. เจ้าหน้าที่ภาษีพิจารณาว่าการอ้างอิงถึงการกระทำของศาลนี้ ไม่ถูกต้อง. ในความเห็นของเรา การกล่าวอ้างของผู้ควบคุมไม่ได้ไม่มีมูลความจริง ให้ฉันอธิบาย.

ข้อพิพาทที่พิจารณาโดยผู้พิพากษาอาวุโสเกี่ยวข้องกับการระบุจำนวนภาษีมูลค่าเพิ่มเป็นค่าใช้จ่าย ด้วยตัวเองคำนวณโดยผู้เสียภาษีในอัตรา 18% และจ่ายโดยเขาให้กับงบประมาณที่เกี่ยวข้องกับการไม่ยืนยันสิทธิ์ในการใช้อัตราศูนย์ในธุรกรรมการส่งออก รัฐสภาของศาลอนุญาโตตุลาการสูงสุดได้ข้อสรุปว่ามาตรา 19 ของมาตรา 19 ในกรณีนี้ไม่สามารถใช้รหัสภาษี 270 ของสหพันธรัฐรัสเซียได้ เนื่องจากบริษัทไม่ได้แสดงภาษีมูลค่าเพิ่มสำหรับการชำระให้กับผู้รับเหมา ซึ่งหมายความว่าไม่มีเหตุผลที่จะไม่ใช้ย่อหน้า 1 ข้อ 1 ศิลปะ 264 รหัสภาษีของสหพันธรัฐรัสเซีย

แต่!ความจริงก็คือรหัสภาษีของสหพันธรัฐรัสเซียมีหน้าที่ต้องแสดงภาษีมูลค่าเพิ่มแก่ผู้ซื้อจากต่างประเทศ (ซึ่งต่างจากชาวรัสเซีย) ไม่ได้จัดเตรียมไว้ให้. จากวรรค 9 ของศิลปะ มาตรา 165 ของรหัสภาษีของสหพันธรัฐรัสเซียหากผู้เสียภาษีส่งสินค้าเพื่อการส่งออก แต่ภายในระยะเวลาที่กำหนดไม่ได้ส่งเอกสารการตรวจสอบเพื่อยืนยันความถูกต้องของการใช้อัตรา 0% เขาจะต้องคำนวณและชำระเงิน เป็นงบประมาณ (หมายเหตุด้วยค่าใช้จ่ายของเขาเอง) ภาษีมูลค่าเพิ่มจากต้นทุนสินค้าที่ขายเพื่อการส่งออก อย่างไรก็ตามหากตรงตามเงื่อนไขหลายประการที่กำหนดไว้ในรหัสภาษีของสหพันธรัฐรัสเซีย เงินเหล่านี้จะต้องคืนให้กับผู้เสียภาษี

ยอมรับว่าสถานการณ์ของคดีแตกต่างไปจากเดิมอย่างสิ้นเชิง ความคล้ายคลึงกันเพียงอย่างเดียวคือ ในทั้งสองกรณีผู้เสียภาษี แบกรับต้นทุนเพื่อชำระภาษีจากกองทุนของคุณเอง แต่ทุกคนมีเหตุผลของตนเองในเรื่องนี้: การปฏิบัติตามข้อกำหนดของกฎหมายและการตัดสินใจของหน่วยงานด้านภาษีตามผลการตรวจสอบ ผู้พิพากษาจะเป็นประโยชน์ต่อผู้เสียภาษีหรือไม่หากพวกเขาไม่ได้จ่ายภาษีสะสมให้กับงบประมาณ (หลังจากทั้งหมดตามวรรค 1 ของวรรค 1 ของข้อ 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีจะถูกนำมาพิจารณาในค่าใช้จ่ายอื่น ๆ โดยไม่คำนึงถึงความเป็นจริงของการชำระเงิน)? เราเชื่อว่าผลของคดีจะแตกต่างออกไป

สำหรับข้อมูลของคุณ

ในมติของ Federal Antimonopoly Service ของคาซัคสถานเหนือลงวันที่ 10 สิงหาคม 2552 ในกรณีที่ A32-5096/2007-12/27 ข้อเท็จจริงของการชำระภาษีมูลค่าเพิ่มที่ บริษัท สมทบเข้ากับงบประมาณตามการตัดสินใจของผู้ตรวจสอบคือ พื้นฐานสำหรับข้อสรุปของอนุญาโตตุลาการเกี่ยวกับการรับรู้ภาษีนี้ตามกฎหมายเพื่อวัตถุประสงค์ด้านภาษีกำไร นอกจากนี้ผู้พิพากษาตัดสินว่าควรคำนึงถึงจำนวนเงินเหล่านี้ในองค์ประกอบด้วย ค่าใช้จ่ายที่ไม่ได้ดำเนินการตามวรรค 20 ของศิลปะ 265 รหัสภาษีของสหพันธรัฐรัสเซีย

มาสรุปกัน

ดังนั้นเราจึงวิเคราะห์จุดยืนของหน่วยงานผู้มีอำนาจและฝ่ายตุลาการเกี่ยวกับปัญหาที่ระบุ โดยชี้ให้เห็นด้านอ่อนและแข็งของการโต้แย้งของพวกเขา ตอนนี้ให้เรานำเสนอจุดยืนของเราเองต่อผู้อ่านในประเด็นที่เป็นข้อขัดแย้ง

กฎหมายกำหนดให้ผู้เสียภาษีมีส่วนร่วมในงบประมาณตามจำนวนภาษีมูลค่าเพิ่มที่ประเมินเพิ่มเติมโดยผู้ตรวจสอบอันเป็นผลมาจากการระบุฐานภาษีสำหรับภาษีนี้ต่ำกว่าความเป็นจริงอย่างผิดกฎหมาย ผู้เสียภาษีไม่โต้แย้งกับเรื่องนี้

เนื่องจากการตัดสินใจของหน่วยงานด้านภาษีจะต้องดำเนินการภายในกรอบเวลาที่จำกัด ตามกฎแล้วองค์กรต่างๆ จะต้องชำระหนี้ที่ค้างชำระด้วยค่าใช้จ่ายของตนเอง นี่เป็นเพราะความจริงที่ว่าความล้มเหลวในการรับเงิน (และตามจำนวนภาษีมูลค่าเพิ่ม) ในการชำระค่าสินค้าที่จัดส่ง (งานบริการ) ไม่ได้ช่วยลดผู้เสียภาษีจากภาระผูกพันในการคำนวณและชำระภาษีมูลค่าเพิ่มจากการขายให้กับงบประมาณ ท้ายที่สุดแล้วตามกฎทั่วไปที่กำหนดโดยย่อหน้า 1 ข้อ 1 ศิลปะ มาตรา 167 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ช่วงเวลาในการกำหนดฐานภาษีสำหรับภาษีมูลค่าเพิ่มคือวันที่จัดส่ง (โอน) สินค้า (งานบริการ)

รหัสภาษีของสหพันธรัฐรัสเซียประกอบด้วยกฎ (ข้อ 1 ข้อ 1 บทความ 264) ตามที่จำนวนภาษีที่คำนวณได้นั้นต้องถูกบัญชีซึ่งเป็นส่วนหนึ่งของค่าใช้จ่ายภาษีเงินได้ อย่างไรก็ตามเนื่องจากลักษณะของภาษีทางอ้อม (และภาษีมูลค่าเพิ่มเป็นเช่นนั้น) เกี่ยวข้องกับการคืนเงินค่าใช้จ่ายของผู้เสียภาษีสำหรับการชำระงบประมาณโดยผู้ซื้อสินค้า (งานบริการ) ในวรรค 19 ของศิลปะ รหัสภาษี 270 ของสหพันธรัฐรัสเซียมีข้อกำหนดที่ห้ามมิให้คำนึงถึงจำนวนภาษีมูลค่าเพิ่มที่ต้องแสดงต่อลูกค้าเป็นค่าใช้จ่าย

แต่!เราเชื่อว่าความหมายของข้อห้ามนี้สูญเสียอำนาจในกรณีที่ผู้ขายผู้เสียภาษี (ด้วยเหตุผลที่อยู่นอกเหนือการควบคุมของเขา) อย่างใดอย่างหนึ่ง ทำให้หมดโอกาสในการนำเสนอจำนวนภาษีมูลค่าเพิ่มแก่คู่สัญญา (เช่น ในกรณีที่มีการชำระบัญชี) หรือ จริงๆ แล้วไม่ได้รับไม่มีการชดเชยจากสิ่งหลังแม้ว่าจะมีการนำเสนอภาษีเพื่อชำระก็ตาม ยิ่งไปกว่านั้น (โปรดทราบ!) จำนวนภาษีมูลค่าเพิ่มที่ผู้ขายไม่ได้รับจะกลายเป็นลูกหนี้ที่เกิดจากสัญญาและเกี่ยวข้องกับการชำระค่าสินค้า (งานบริการ) ดังนั้นหลังจากสิ้นสุดระยะเวลาที่ จำกัด องค์กรสามารถนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษีได้ว่าเป็นการสูญเสียตามบทบัญญัติของศิลปะ 265 และ 266 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ในเวลาเดียวกันข้อจำกัดในการรับรู้ค่าใช้จ่ายที่กำหนดไว้ในข้อ 19 ของศิลปะ มาตรา 270 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียไม่ได้ป้องกันการตัดหนี้สงสัยจะสูญ

บันทึก

กระทรวงการคลังไม่ต่อต้านการตัดจำหน่าย จำนวนภาษีมูลค่าเพิ่มเป็นส่วนหนึ่งของลูกหนี้ภายหลังพ้นระยะเวลาจำกัด (ดูหนังสือ ลงวันที่ 24 กรกฎาคม 2556 เลขที่ 03-03-06/1/29315 ลงวันที่ 3 สิงหาคม 2553 ฉบับที่ 03-03-06/1/517) รัฐสภาของศาลอนุญาโตตุลาการสูงสุด (มติเลขที่ 6602/05 ลงวันที่ 23 พฤศจิกายน พ.ศ. 2548) มีความเห็นเช่นเดียวกัน

ความจริงที่ว่าแนวทางที่เปล่งออกมานั้นมีสิทธิที่จะดำรงอยู่นั้นได้รับการพิสูจน์โดยอนุญาโตตุลาการ ตัวอย่าง - มติของ AS SZZ ลงวันที่ 12 ธันวาคม 2557 กรณีเลขที่ A42-4051/2555

สาระสำคัญของเรื่องนี้มีดังนี้ ผู้เสียภาษีเชื่อว่ากิจกรรมที่เขาทำนั้นไม่ต้องเสียภาษีมูลค่าเพิ่ม ดังนั้นเขาจึงออกใบแจ้งหนี้ปลอดภาษีให้กับคู่สัญญาของเขา แน่นอนว่าจำนวนภาษีมูลค่าเพิ่มไม่ได้รับการจัดสรรและผู้ซื้อไม่ได้จ่ายตามการกระทำที่ดำเนินการ

ต่อมาผู้เสียภาษีตระหนักว่าตนได้ฝ่าฝืนบทบัญญัติของ ก.ล.ต. 21 รหัสภาษีของสหพันธรัฐรัสเซีย ดังนั้น เขาจึงปรับภาระภาษีของเขาโดยการยื่นแบบแสดงรายการคืนที่อัปเดตสำหรับงวดที่เกี่ยวข้องซึ่งเขาคำนวณ VAT ที่ต้องชำระ องค์กรบริจาคเงินจำนวนเหล่านี้เข้าเป็นงบประมาณจากกองทุนของตนเอง

แต่ผู้เสียภาษีไม่ได้หยุดอยู่แค่นั้น นำโดยวรรค 1 ของศิลปะ เขาได้ส่งประกาศไปยังคู่สัญญาของเขาเกี่ยวกับความจำเป็นในการชำระภาษีมูลค่าเพิ่มเพิ่มเติมตามมาตรา 168 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย บริษัทได้แนบใบแจ้งหนี้ที่ถูกต้องมากับประกาศเหล่านี้ ซึ่งผู้ซื้อทิ้งไว้โดยไม่มีการตอบกลับและไม่มีการชำระเงิน ในเรื่องนี้หลังจากรอให้อายุความสิ้นสุดลงองค์กรตามกฎทั้งหมดได้ตัดยอดลูกหนี้ซึ่งประกอบด้วยจำนวนภาษีมูลค่าเพิ่มในการบัญชีภาษี และเธอก็ทำเช่นนี้ตามที่ศาลพิจารณาโดยมีเหตุผลทางกฎหมายโดยสมบูรณ์

ตามที่ผู้ควบคุมมาตรา 19 ของศิลปะ 270 ของรหัสภาษีของสหพันธรัฐรัสเซียและในสถานการณ์เช่นนี้ทำให้การรับรู้จำนวน VAT ที่บริษัทค้างชำระเพิ่มเติมเป็นค่าใช้จ่าย อนุญาโตตุลาการไม่เห็นด้วยกับแนวทางนี้ พวกเขาตัดสินใจ: เนื่องจากจำนวนภาษีถูกนำเสนอเพิ่มเติมแก่ผู้ซื้อในลักษณะที่กำหนด แต่พวกเขาไม่ได้ชำระ บริษัทจึงมีสิทธิ์ตามมาตรา 1 ของศิลปะ 252, หน้า. 2 น. 2 ศิลปะ มาตรา 265 วรรค 2 ของมาตรา 265 266 และวรรค 1 ของมาตรา 266 มาตรา 272 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย สะท้อนถึงลูกหนี้ที่เกี่ยวข้องเป็นหนี้เสียในค่าใช้จ่ายในช่วงเวลาที่การเรียกเก็บเงินหมดอายุ

ดังนั้นเราจึงได้ให้หลายวิธีในการรับรู้จำนวนภาษีมูลค่าเพิ่มที่ประเมินเพิ่มเติมโดยผู้ตรวจเพื่อจุดประสงค์ด้านภาษีกำไรตามผลของกิจกรรมการควบคุมและจ่ายให้กับงบประมาณโดยผู้ตรวจสอบด้วยค่าใช้จ่ายของเขาเอง คุณควรเลือกข้อใดเพื่อหลีกเลี่ยงข้อพิพาทกับหน่วยงานด้านภาษี ทางเลือกเป็นของคุณ

นอกจากนี้ โปรดอ่านบทความ “มีการประเมินภาษีเพิ่มเติมระหว่างการตรวจสอบในสถานที่ จะต้องคำนึงถึงค่าใช้จ่ายอย่างไรและเมื่อใด” ในนิตยสารฉบับนี้

หัวข้อของการดำเนินคดีทางกฎหมายเหล่านี้เป็นสถานการณ์เดียวกัน ซึ่งกำหนดขึ้นระหว่างการตรวจสอบที่แตกต่างกัน (ในสถานที่และโต๊ะ) ของผู้เสียภาษีคนเดียวกัน

การดำเนินการทางตุลาการนี้อธิบายไว้ในบทความโดย E. G. Vesnitskaya“ ศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซีย: ภาษีมูลค่าเพิ่มสำหรับการส่งออกที่ไม่ได้รับการยืนยัน - ค่าใช้จ่ายขององค์กร” (หมายเลข 10, 2013)

ตามมาตรฐานนี้ ค่าใช้จ่ายที่ไม่ได้ดำเนินการจะรวมถึงค่าใช้จ่ายอื่นๆ ที่เหมาะสมด้วย

บริษัทดำเนินงานบน OSNO เมื่อขายสินค้าเราใช้อัตราภาษีมูลค่าเพิ่ม 18% และ 0% คำถาม: จะตัด VAT ที่จะไม่ถูกยื่นขอคืนเงินได้อย่างถูกต้องได้อย่างไร การสะท้อนกลับใน BU และ NU

หากไม่ได้ส่ง VAT เพื่อขอคืนเงิน ให้สะท้อนถึงการตัด VAT ที่ป้อนเข้าในการบัญชีด้วยรายการต่อไปนี้: เดบิต 91-2 "ไม่ยอมรับ" เครดิต 19 – VAT ตัดออกด้วยค่าใช้จ่ายของกองทุนขององค์กรเอง

VAT ซื้อไม่ได้ลดฐานภาษีสำหรับภาษีเงินได้ (ข้อ 1 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

วิธีสะท้อนภาษีมูลค่าเพิ่มในการบัญชีและภาษี

ขั้นพื้นฐาน

เมื่อคำนวณภาษีเงินได้ อย่าคำนึงถึงจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บจากลูกค้าจากการขายสินค้า (งานบริการสิทธิในทรัพย์สิน) (ข้อ 19 ของมาตรา 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ภาษีมูลค่าเพิ่มซื้อจะไม่ส่งผลกระทบต่อการคำนวณภาษีเงินได้ นี่เป็นเพราะความจริงที่ว่าจำนวนภาษีซื้อที่นำเสนอโดยคู่สัญญารัสเซียได้รับการยอมรับสำหรับการหักเงิน (ข้อ 1 ของมาตรา 171 ของรหัสภาษีของสหพันธรัฐรัสเซีย) อย่างไรก็ตาม มีข้อยกเว้นสำหรับกฎนี้ ในบางกรณี จำนวนภาษีซื้อจะต้องรวมอยู่ในต้นทุนของสินค้าที่ซื้อ (งาน บริการ สิทธิในทรัพย์สิน) ในกรณีนี้จำนวนภาษีมูลค่าเพิ่มจะรวมอยู่ในค่าใช้จ่ายเมื่อสะท้อนต้นทุนสินค้า (งานบริการสิทธิในทรัพย์สิน) ในการบัญชีภาษี เกี่ยวกับความเป็นไปได้ที่จะรวมจำนวนภาษีมูลค่าเพิ่ม (เทียบเท่า) ที่จ่ายให้กับคู่ค้าต่างประเทศไว้ในค่าใช้จ่ายโปรดดูวิธีพิจารณาค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขายเมื่อคำนวณภาษีเงินได้

หากเป็นไปตามข้อกำหนดของบทความและ

องค์กรรวมกิจกรรมสองประเภท: OSNO และ UTII แยกบันทึกรายรับรายจ่ายออกจากกัน วิธีตัดภาษีมูลค่าเพิ่มที่ไม่ได้รับการยอมรับให้หักอย่างถูกต้องหลังจากกระจายภาษีมูลค่าเพิ่มเป็นค่าใช้จ่ายแล้วกระจายขึ้นอยู่กับรายได้จากประเภทของกิจกรรม... และยังไม่ได้รับการยอมรับให้หักเนื่องจากไม่มีเอกสารหลัก?

จำนวนภาษีมูลค่าเพิ่มที่เกี่ยวข้องกับกิจกรรมภายใต้ UTII ควรนำมาพิจารณาในต้นทุนของสินค้าที่ซื้อ (งานบริการ) (เดบิต 08, 10, 20, 41 เครดิต 19)

ในกรณีที่ไม่มีเอกสารหลักและ (หรือ) ใบแจ้งหนี้ ให้ตัด VAT ที่ซื้อเป็นค่าใช้จ่ายโดยไม่ลดกำไรที่ต้องเสียภาษี ในกรณีนี้ เป็นไปไม่ได้ที่จะรวมจำนวน VAT ไว้ในต้นทุนของสินค้าที่ซื้อ (งานบริการ)

ในการบัญชี สะท้อนถึงการตัดจำหน่าย VAT อินพุตซึ่งไม่สามารถหักหรือนำมาพิจารณาในต้นทุนของสินค้าที่ซื้อ (งานบริการสิทธิในทรัพย์สิน) โดยการผ่านรายการเดบิต 91-2 เครดิต 19 - VAT ถูกตัดออกที่ ค่าใช้จ่ายขององค์กร

หากองค์กรใช้ PBU 18/02 จะต้องแสดงภาระภาษีถาวรในการบัญชี สะท้อนให้เห็นโดยการผ่านรายการบัญชีย่อยเดบิต 99 “ หนี้สินภาษีคงที่” เครดิต 68 บัญชีย่อย “ การคำนวณภาษีเงินได้”

– ความรับผิดทางภาษีถาวรสะท้อนจากจำนวนภาษีมูลค่าเพิ่มที่ตัดออก

เหตุผล

โอลกา ซิบิโซวาหัวหน้าแผนกภาษีทางอ้อมของกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

เมื่อต้องรวมภาษีมูลค่าเพิ่มเข้าในต้นทุนของทรัพย์สินที่ได้มา (งานบริการ)

การบัญชีภาษีมูลค่าเพิ่มแยกต่างหาก

หากมีการได้มาซึ่งทรัพย์สิน (งาน บริการ สิทธิในทรัพย์สิน) เพื่อดำเนินธุรกรรมทั้งที่ต้องเสียภาษีและไม่ต้องเสียภาษี ให้จัดระเบียบการบัญชีแยกต่างหากสำหรับจำนวนภาษีมูลค่าเพิ่มที่ซัพพลายเออร์นำเสนอ จำนวนภาษีที่เกี่ยวข้องกับธุรกรรมที่ไม่ต้องเสียภาษีควรนำมาพิจารณาในต้นทุนของทรัพย์สินที่ได้มา (งาน บริการ สิทธิในทรัพย์สิน) จำนวนเงินภาษีที่เกี่ยวข้องกับธุรกรรมที่ต้องเสียภาษีสามารถนำไปหักลดหย่อนได้

4.1

OSNO และ UTII

หากองค์กรรวมระบบภาษีทั่วไปและ UTII เข้าด้วยกัน ให้จัดระเบียบการบัญชีแยกต่างหากสำหรับจำนวน VAT ซื้อที่แสดงโดยซัพพลายเออร์ จำนวนภาษีที่เกี่ยวข้องกับกิจกรรมภายใต้ UTII ควรนำมาพิจารณาในต้นทุนของสินค้าที่ซื้อ (งานบริการ) ควรหักจำนวนภาษีที่เกี่ยวข้องกับกิจกรรมในระบบภาษีทั่วไป

ขั้นตอนนี้ตามมาจากวรรค 4.1 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย

โอเล็ก โคโรชี่หัวหน้าภาควิชาภาษีกำไรขององค์กรกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

วิธีสะท้อนภาษีมูลค่าเพิ่มในการบัญชีและภาษี

สถานการณ์:วิธีสะท้อนภาษีมูลค่าเพิ่มในการบัญชีหากจำนวนเงิน (ส่วนหนึ่งของจำนวนเงิน) จะรวมอยู่ในต้นทุนสินค้า (งานบริการ)

มีตัวเลือกต่าง ๆ ให้เลือกขึ้นอยู่กับการใช้สินค้าที่ซื้อ (งานบริการ)

ในขณะที่ซื้อสินค้างานบริการควรคำนึงถึงภาษีมูลค่าเพิ่มที่จัดสรรไว้ในใบแจ้งหนี้ในบัญชี 19 ข้อสรุปนี้ตามมาจากคำแนะนำสำหรับผังบัญชี โดยเฉพาะอย่างยิ่งระบุว่าบัญชี 19 คำนึงถึงภาษีมูลค่าเพิ่มที่ชำระหรือชำระให้กับซัพพลายเออร์ ดังนั้นเมื่อซื้อสินค้า งาน บริการ (สิทธิในทรัพย์สิน) ให้จัดทำรายการต่อไปนี้ในการบัญชี:

เดบิต 10 (08, 44, 20, 26...) เครดิต 60 (76)

– สะท้อนถึงการรับวัสดุ สินค้า งาน บริการ ฯลฯ

เดบิต 19 เครดิต 60 (76)

– สะท้อนถึงภาษีมูลค่าเพิ่มที่นำเสนอโดยซัพพลายเออร์

ช่วงเวลาที่องค์กรสามารถรวมต้นทุนภาษีมูลค่าเพิ่มในองค์ประกอบของสินค้า งาน บริการ สินทรัพย์ถาวร ขึ้นอยู่กับสาเหตุที่นำภาษีมูลค่าเพิ่มมาพิจารณาในต้นทุนทรัพย์สิน (งานบริการ) ตัวอย่างเช่น หากองค์กรใช้สินทรัพย์ถาวรที่ได้มาในกิจกรรมสองประเภท (ต้องเสียภาษีและไม่ต้องเสียภาษีมูลค่าเพิ่ม) ดังนั้นภาษีมูลค่าเพิ่มซื้อซึ่งจะต้องรวมอยู่ในต้นทุนเริ่มต้นของทรัพย์สินสามารถกำหนดได้เมื่อสิ้นสุดเท่านั้น ระยะเวลาภาษี (ข้อ 9 ของข้อ 274 ข้อ 4 ข้อ 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ณ จุดนี้ องค์กรจะทำการโพสต์:

เดบิต 08 เครดิต 19

– ภาษีมูลค่าเพิ่มรวมอยู่ในต้นทุนเริ่มต้นของทรัพย์สินแล้ว

ตัวอย่างเช่นหากองค์กรดำเนินธุรกิจเกี่ยวกับการค้าปลีกเท่านั้นที่โอนไปยัง UTII จะสามารถตัด VAT ออกจากบัญชี 19 จากการเพิ่มขึ้นของต้นทุนสินค้าในวันที่ซื้อ

สถานการณ์:เป็นไปได้หรือไม่ที่จะคำนึงถึงเมื่อคำนวณภาษีเงินได้จำนวนภาษีมูลค่าเพิ่มซื้อที่ไม่สามารถหักหรือรวมอยู่ในต้นทุนของสินค้าที่ซื้อ (งานบริการสิทธิในทรัพย์สิน)

ไม่คุณไม่สามารถ.

วรรค 1 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซียระบุว่าภาษีมูลค่าเพิ่มที่ป้อนไม่ได้ลดฐานภาษีสำหรับภาษีเงินได้ ยกเว้นภาษีซื้อที่รวมอยู่ในต้นทุนของสินค้าที่ซื้อ (งาน บริการ สิทธิในทรัพย์สิน) ในกรณีนี้ VAT ซื้อจะถูกนำมาพิจารณาเมื่อคำนวณภาษีเงินได้ซึ่งเป็นส่วนหนึ่งของต้นทุนสินค้า (งานบริการสิทธิในทรัพย์สิน) เป็นไปได้ที่จะรวมภาษีมูลค่าเพิ่มไว้ในต้นทุนสินค้า (งานบริการสิทธิในทรัพย์สิน) หากเป็นไปตามข้อกำหนดของวรรค 2 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย สำหรับข้อมูลเพิ่มเติม โปรดดู

พวกเขามีสิทธิพิเศษและโอกาสบางอย่างที่ทำให้พวกเขาลดภาระภาษีของทางการได้ กรอบกฎหมายด้านกฎระเบียบในด้านภาษีกำหนดไว้สำหรับกรณีที่ไม่สามารถขอคืนหรือหักภาษีได้ ตามกฎแล้วในสถานการณ์เช่นนี้เป็นไปได้ที่จะตัดค่าใช้จ่ายเช่นเพื่อความบันเทิงและประเภทอื่น ๆ

ความเป็นไปได้ของเหตุการณ์ดังกล่าว

ภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายที่ไม่สามารถยอมรับได้, ค่าใช้จ่ายรอการตัดบัญชี, การออกใบแจ้งหนี้ค่าใช้จ่ายโดยไม่มีภาษี, ตัดเป็นค่าใช้จ่าย - ทั้งหมดนี้อาจทำให้บุคคลที่ไม่ได้เตรียมตัวไว้น่ากลัว ดังนั้นเรามาลองทำความเข้าใจกับแนวคิดดังกล่าวกันดีกว่า

รหัสภาษีระบุว่าในการตัด VAT จะต้องปฏิบัติตามข้อกำหนดบังคับหลายประการ:

- ต้องจ่ายก็ขายหรือคืนให้ผู้ขายก็ได้

- ไม่มีการดำเนินการใด ๆ ตามขั้นตอนนี้

- การซื้อผลิตภัณฑ์สามารถยืนยันได้จากรายการในสมุดการซื้อหรือ;

- สินค้าหรือบริการที่ซื้อจะถูกใช้ในขั้นตอนที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม

- วางแผนในต่างประเทศของรัสเซีย

- สำหรับการเก็บภาษีจะใช้แบบพิเศษ

เมื่อทราบค่าใช้จ่ายแล้ว สิ่งสำคัญคือต้องทำความเข้าใจเมื่อตัดค่าใช้จ่ายออกเนื่องจากค่าใช้จ่ายเป็นไปไม่ได้

วิดีโอด้านล่างจะบอกคุณเกี่ยวกับการบัญชี VAT แยกสำหรับค่าใช้จ่ายทางอ้อมในการค้า:

ความเป็นไปไม่ได้ของเหตุการณ์เช่นนี้

ผู้ประกอบการแต่ละรายมักถูกบังคับให้เปลี่ยนระบบภาษีในกิจกรรมของตน ก่อนขั้นตอนนี้ บริการบัญชีดำเนินกิจกรรมการตรวจสอบเพื่อลดยอดคงเหลือวัสดุ ในเงื่อนไขเหล่านี้ การตัด VAT จากต้นทุนเป็นไปไม่ได้ตามกฎหมายปัจจุบัน โดยเฉพาะอย่างยิ่ง:

- ภาษีมูลค่าเพิ่มที่ยอมรับสำหรับการหักก่อนการเปลี่ยนแปลงในระบบภาษีและหลัง

- คุณไม่สามารถคูณจำนวนเงินที่เป็นทุนโดยรวมภาษีมูลค่าเพิ่มได้

ขั้นตอนการตัดภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายในการบัญชีภาษีมีดังต่อไปนี้

วิดีโอด้านล่างจะบอกคุณว่าค่าใช้จ่ายในการเดินทางต้องเสียภาษีมูลค่าเพิ่มหรือไม่ และจะขอคืนได้อย่างไร:

ขั้นตอนการตัดภาษีมูลค่าเพิ่มจากค่าใช้จ่าย

การดำเนินการบังคับ

สินค้าและบริการที่องค์กรซื้อเพื่อดำเนินกิจกรรมต่างๆ จะถูกนำมาใช้ในการดำเนินงานต่างๆ บางส่วนต้องเสียภาษีมูลค่าเพิ่ม ในขณะที่บางรายการไม่ต้องเสียภาษี เพื่อให้สามารถตัดภาษีมูลค่าเพิ่มได้ในอนาคต จำเป็นต้องเก็บบันทึกภาษีซื้อแยกต่างหาก อย่างไรก็ตาม ข้อกำหนดดังกล่าวไม่ได้รับการควบคุม แต่เป็นข้อสรุปในทางปฏิบัติ

การดำเนินการบังคับเมื่อตัด VAT จากค่าใช้จ่ายคือ:

- ต้นทุนของผลิตภัณฑ์ที่ซื้อจะต้องได้รับการยืนยันจากเอกสารที่เกี่ยวข้อง

- เมื่อผู้ประกอบการแต่ละรายสมัคร ภาษีจะแสดงในต้นทุนของผลิตภัณฑ์ในระหว่างการแปลงเป็นทุน

- สามารถนำมาพิจารณาได้ตลอดเวลาหรือหลังชำระค่าสินค้าแล้ว

จริงๆ แล้วการตัดภาษีมูลค่าเพิ่มจากค่าใช้จ่ายเป็นขั้นตอนง่ายๆ เนื่องจากเป็นระบบอัตโนมัติโดยระบบ 1C แพคเกจซอฟต์แวร์มีส่วนเกี่ยวกับนโยบายการบัญชี จำเป็นต้องเลือกตัวเลือกในการรวมไว้ในต้นทุนหรือการตัดจำหน่าย ข้อมูลที่ป้อนจะแสดงในคำขอใบแจ้งหนี้ ในส่วนที่แสดงสินค้าคงคลัง คุณต้องเลือกการบัญชีตามชุดงาน ปริมาณ หรือจำนวน

รายการที่เกี่ยวข้องกับการระบุแหล่งที่มาของ VAT จากค่าใช้จ่ายภาษีเงินได้มีดังต่อไปนี้

การโพสต์

สินค้าขาย

ในการบัญชีและการบัญชีภาษีเพื่อตัด VAT จากค่าใช้จ่ายจำเป็นต้องสร้างธุรกรรม (โดยที่ Dt คือเดบิต Kt คือเครดิต) ที่สอดคล้องกับแต่ละธุรกรรมเฉพาะหากซื้อสินค้าเพื่อขาย:

ในการบัญชีและการบัญชีภาษีเพื่อตัด VAT จากค่าใช้จ่ายจำเป็นต้องสร้างธุรกรรม (โดยที่ Dt คือเดบิต Kt คือเครดิต) ที่สอดคล้องกับแต่ละธุรกรรมเฉพาะหากซื้อสินค้าเพื่อขาย:

- ด. 41 ก. 19หมายความว่าราคาสินค้าหรือบริการรวมภาษีมูลค่าเพิ่มแล้ว

- ดต 60 นอต 51, 50. 71– ชำระค่าสินค้าและบริการเต็มจำนวน

- ดต 41 กะรัต 60– สินค้าที่ซื้อ;

- ดต. 19 กะรัต 60ภาษีได้รับการจัดสรรแล้ว

- DT 90.2 Kt 41หมายความว่าต้นทุนถูกโอนไปยังราคาต้นทุน

สินค้าสำหรับกิจกรรมของคุณเอง

หากมีการซื้อผลิตภัณฑ์เพื่อกิจกรรมของคุณเอง ธุรกรรมต่อไปนี้จะต้องเสร็จสิ้น:

- Dt 20.23 Kt 10– ต้นทุนจะถูกตัดออกเป็นต้นทุน

- ดต. 10 กต. 19หมายความว่ารวมภาษีมูลค่าเพิ่มไว้ในราคาสินค้าหลังการชำระเงิน

- DT 60 Kt 51– ชำระค่าสินค้าที่ซื้อแล้ว

- ดต 19 กิโล 76, 60– ภาษีมูลค่าเพิ่มระบุไว้ในเอกสารของผู้ขายที่ซื้อสินค้า

- ดีที 10 กะรัต 60– ค่าใช้จ่ายจะถูกระบุ ณ เวลาที่โพสต์

การตัดภาษีมูลค่าเพิ่มจากค่าใช้จ่ายไม่ใช่การหักเงิน การดำเนินการนี้ดำเนินการเพื่อเพิ่มค่าใช้จ่ายและอัตรากำไรขององค์กรซึ่งสะท้อนอยู่ในบัญชีธนาคาร

จากวิดีโอนี้คุณจะได้เรียนรู้ว่าจะตัด VAT เป็นค่าใช้จ่ายภายใต้ระบบภาษีแบบง่ายหรือไม่และอย่างไร: