Monet kirjanpitäjät tuntevat tämän ongelman, kun ostopanosten arvonlisävero hiipii tositteeseen vuosineljännekseltä neljännekseltä huolimatta siitä, että se on hyväksytty vähennettäväksi jo kauan sitten.

Katsotaanpa, kuinka havaita "jumiutunut" ALV, ja mikä tärkeintä, kuinka korjata virhe, sekä:

- syyt "jumiutuneen" saapuvan arvonlisäveron esiintymiseen;

- raporttien luominen 1C:ssä "jumittuneen" ALV:n tunnistamiseksi;

- virheenkorjausmenetelmiä.

1C tarjoaa erillisen arvonlisäverorekisterijärjestelmän, joten kirjanpitäjän on usein vaikea käsitellä "jumittua" saapuvaa arvonlisäveroa toimittajan aiempien kausien laskussa. Tämä on erityisen tärkeää, kun ohjelman kirjanpito suoritetaan virheellisesti.

Tässä artikkelissa käymme yksityiskohtaisesti, askel askeleelta, aina ohjelman algoritmin ymmärtämisestä saapuvan arvonlisäveron suhteen, virheiden etsimiseen ja "juttuneen" ALV:n korjaamiseen liittyvien tapojen tarjoamiseen.

Virhe jumissa saapuvassa ALV:ssa

Usein kirjanpitäjä uskoo, että arvonlisäveron vähentämiseen riittää kirjaus 1C Dt 68.02 Kt 19, eikä sillä ole väliä miten se tehdään. Näitä voivat olla esimerkiksi:

- manuaaliset ALV-kirjaukset asiakirjassa Manuaalinen syöttö ;

- asiakirjojen ALV-merkintöjen manuaalinen säätö.

Ostokirjan ja myyntikirjan merkinnät sekä arvonlisäveroilmoituksen tiedot muodostavat arvonlisäveron kertymärekisterien liikkeet, eivät kirjanpitotileissä.

Siksi toimittajan esittämään arvonlisäveroon liittyvien virheiden analysoimiseksi seuraamme ALV-rekisterin liikkeitä.

Toimittajan esittämän ostoihin sisältyvän arvonlisäveron kirjanpito

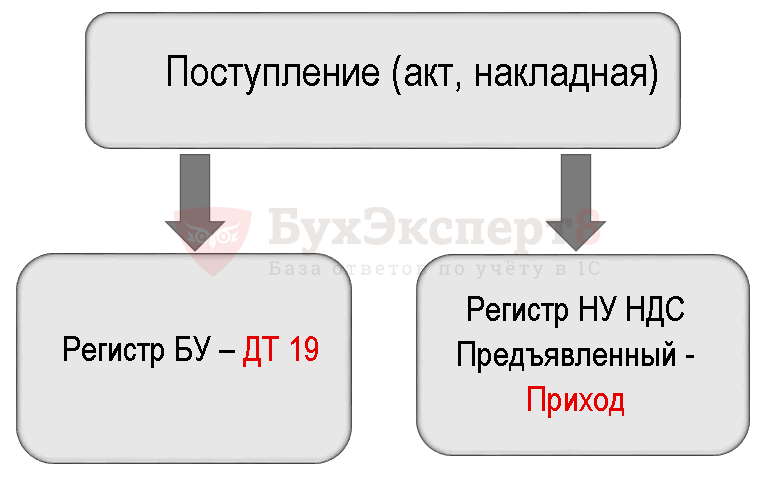

Ymmärtääksemme tehdyn virheen kiinnitämme ensin huomiota asiakirjaan Kuitti (asiakirja, lasku) .

Postitukset asiakirjan mukaan

Asiakirja luo tapahtumia:

- Dt 19,03 Kt 60,01 – tavarantoimittajan esittämä ostoihin sisältyvän arvonlisäveron hyväksyminen kirjanpitoon.

Dokumentti muodostaa myös ALV-rekisterin mukaisen liikkeen.

- rekisteröidy ALV esitetty – tallentaa liiketyyppi Tulossa. Tämä on mahdollinen merkintä ostokirjassa. Hän odottaa, että kaikki ehdot täyttyvät saadakseen arvonlisäveron vähennyksenä ohjelmassa.

Järjestelmä alv-tapahtumien luomiseksi tavaroita vastaanotettaessa.

ALV:n poisto

Tämän seurauksena arvonlisäveron poistotapahtumat syntyivät vain kirjanpitorekisteriin.

Järjestelmä tapahtumien luomiseksi, kun arvonlisävero poistetaan manuaalisesti.

Kohdassa 1C alv-rekistereihin tehdään kaksi rinnakkaista merkintää arvonlisäveron hyväksymisen vähentämiseksi:

- Kulutus rekisterin mukaan ALV esitetty ;

- rekisteröintimerkintä Kirja ostoksista .

Asiakirja Manuaalinen syöttö ei automaattisesti luo tällaisia merkintöjä rekistereihin, joten tämän seurauksena saapuva ALV "jumiutuu" rekisteriin ALV esitetty .

Jumissa ALV-virhe

Kun asiakirja täytetään automaattisesti Luodaan ostoreskontramerkintöjä ohjelma sisältää tällaisen arvonlisäveron vähennyksen, koska yrittää pyyhkäistä automaattisesti Kulutus ALV rekisterin mukaan.

Jumissa saapuvan ALV:n määrän määrittäminen

"Jukkuun jääneeseen" ALV:hen liittyvien virheiden korjaamiseksi on ensin selvitettävä, minkä laskujen osalta ja missä määrin saapuva ALV on "jumiutunut" ohjelmaan.

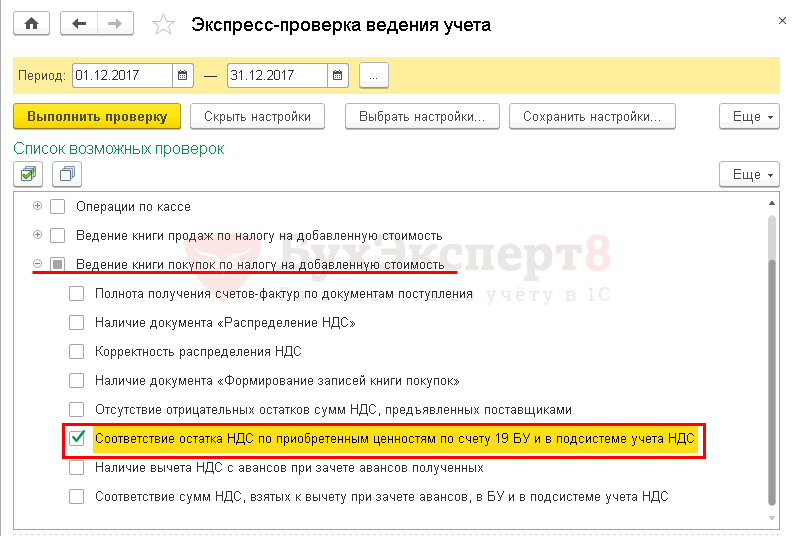

Tätä varten suosittelemme raportin käyttöä Pikasekki .

Pikasekki

Vaiheittaiset ohjeet "jumiutuneen" ALV-raportin määrittämiseen Pikasekki .

Vaihe 1: Avaa raportti Pikasekki : luku Raportit – Kirjanpitoanalyysi – Pikatarkastus.

Vaihe 2. Suorita asetukset etsiäksesi "jumiutunut" ALV: painike Näytä asetukset – Luettelo mahdollisista tarkastuksista – Ostokirjan pitäminen arvonlisäverotuksessa – valintaruutu Ostoarvojen ALV-saldon vastaavuus tilillä 19 BU ja ALV-kirjanpidon alajärjestelmässä.

Vaihe 3. Luo raportti painikkeella Suorita tarkistus .

Muita raportteja jumissa olevan ALV:n tunnistamiseksi

Tunnistaaksesi "jumittuneen" arvonlisäveron, voit käyttää myös Yleisraportin "Jukkuun jääneen" ALV:n tarkistus -asetusta. Mutta haittapuoli on, että se ei tarjoa erittelyä laskuista, joista saapuva ALV on jumissa.

ALV:n jumiutuneen bugin korjaaminen

Näytämme sinulle, kuinka tehdä korjaus 1C:ssä, jos NU-rekisterissä tunnistetaan "jumiutunut" ALV.

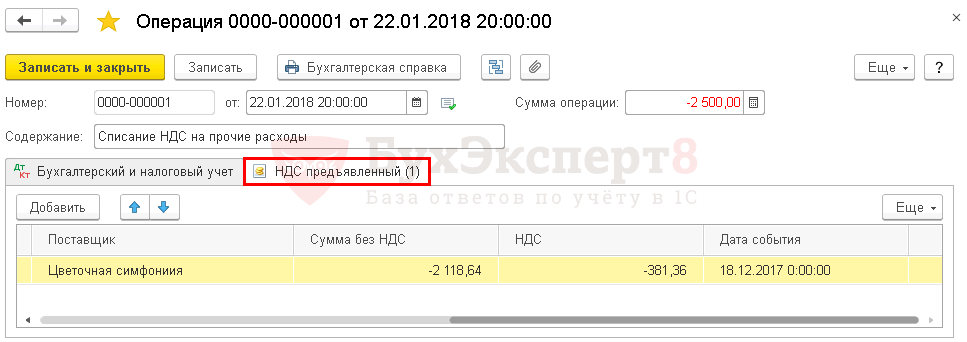

Saapuvan ALV:n poistaminen manuaalisesti

Saapuvan arvonlisäveron poistaminen rekisteristä ALV esitetty käytetään dokumenttia Manuaalinen syöttö .

Vaihe 1: Luo uusi asiakirja Manuaalinen syöttö : luku Toiminnot – Kirjanpito – Manuaalisesti syötetyt tapahtumat – Luo-painike – Toiminta.

Avaa ALV-rekisterin valintalomake -painikkeella LISÄÄ – Rekisteröintivalinta.

Vaihe 2. Välilehdellä Keräysrekisterit Valitse ruutu ALV esitetty .

Vaihe 3: Siirry välilehdelle ALV esitetty ja painikkeella Lisätä Anna ALV:n poistotiedot.

Tab Kirjanpito ja verotus ei täytetty. Kirjaus arvonlisäveron poistamiseksi tilin 19 hyvityksestä on tehty jo aiemmin. Tietueet luodaan vain esitetyn ALV-rekisterin mukaan.

Vaihe 4. Tallenna asiakirja -painikkeella Tallenna ja sulje .

Vaihe 5. Tarkista, että asiakirja on täydellinen Ostoreskontramerkinnän luominen -painike Täytä asiakirja .

Flower Arrangement LLC:n toimittajalaskun tiedot eivät enää näy asiakirjassa Luodaan ostoreskontramerkintöjä . Korjaus suoritettiin oikein.

ALV:n poisto käyttämällä erityistä asiakirjaa

Arvonlisäveron poistamiseen 1C:ssä on erityinen sääntelyasiakirja ALV:n poisto : luku Toiminnot – Kauden sulkeminen – Säännölliset ALV-toiminnot – Luo-painike – ALV:n poisto.

Jos kirjanpitäjä haluaa poistaa arvonlisäveron eikä vähentää sitä ollenkaan, on parempi käyttää tätä asiakirjaa. Se luo välittömästi kirjanpidon mukaisen arvonlisäveron ja rekisterin mukaisen arvonlisäveron poiston kirjauksen ALV esitetty .

Asiakirja muodostaa tarvittavat liikkeet:

- kirjanpidossa; PDF

- kertymärekisterissä ALV esitetty . PDF

ALV on vähennettävä

Jos tarkastuksen seurauksena merkintä arvonlisäveron vähennykseksi hyväksymisestä ei ole aiemmin ilmestynyt Ostokirjaan eikä se näkynyt ALV-ilmoitukset (8 kohta), sitten mahdollisuudesta käyttää arvonlisäveron vähennysoikeutta asiakirja Manuaalinen syöttö sinun on lisättävä ja täytettävä uusi välilehti keräysrekisteriä varten ALV Ostot .

ALV:n hyväksyminen vähennykseen manuaalisesti näyttää tältä:

Rekisteröidy ALV esitetty .

Rekisteröidy ALV Ostot .

Arvonlisäveron vähennyksen heijastus Ostoskirja : luku Raportit – ALV – Ostokirja.

Valtiovarainministeriö vahvisti 4.6.2015 päivätyllä kirjeellä nro 03-03-06/1/19158, että tarkastajien tarkastuksen yhteydessä lisäksi arvioimat verot voidaan ottaa huomioon muissa tuotantoon ja myyntiin liittyvissä kuluissa. Viranomaiset eivät kuitenkaan täsmentäneet, mitä veroja he ajattelivat. Sisältääkö ALV?

Tarkastajien tarkastustoiminnan tulosten perusteella kertyneet verot huomioidaan osana muita tuotantoon ja myyntiin liittyviä kuluja. Valtiovarainministeriö tuli tähän johtopäätökseen 4.6.2015 päivätyssä kirjeessä nro 03-03-06/1/19158. Viranomaiset eivät kuitenkaan täsmentäneet, mitä veroja he ajattelivat. Sisältääkö tämä arvonlisäveron, koska Venäjän federaation verolaissa on säännöt, jotka kieltävät sen tunnustamisen voittoverotuksessa? Yritetään vastata tähän kysymykseen virkamiesten selitysten ja oikeuskäytännön perusteella.

Veroviranomaisen paikan päällä tai toimistotarkastuksessa havaitsemien arvonlisäveromäärien maksamatta jättäminen (puutteellinen maksaminen) voi johtua sekä siitä, että organisaatio on aliarvioinut veropohjan (verokannan) että siitä, että verovähennykset on käytetty laittomasti tai epäonnistuvat. palauttaa ne laissa säädetyissä tapauksissa. Molempia pidetään periaatteessa tarkastajien määräämänä lisäarvonlisäveron määränä.

Emme käsittele tässä artikkelissa verovähennyksiä - tämä on erillinen keskustelunaihe. Lisäksi summia, jotka veronmaksaja on valvojien näkemyksen mukaan sisällyttänyt verosääntöjen vastaisiin vähennyksiin, tuskin voidaan katsoa kertyneiksi veroiksi siinä mielessä, kuin niitä kohdissa sovelletaan. 1 lauseke 1 art. 264 Venäjän federaation verolaki. Siksi puhutaan seuraavasta: onko tuloveroa laskettaessa mahdollista tunnustaa tarkastajien lisäksi arvioimat arvonlisäveron määrät, koska organisaatio ei laskenut niitä myydessään tavaroita (töitä, palveluja) ja vastaavasti ei tällä hetkellä (sekä tarkastuksen päätyttyä) esittänyt ostajalle maksua? Mielestämme tähän ongelmaan on useita ratkaisuja.

Valtiovarainministeriön kanta

Se on esitetty 2.1.2011 päivätyssä kirjeessä nro 03-03-06/2/20. Veronmaksaja (pankki) otti yhteyttä talousosastoon tällaisen ongelman kanssa. Häntä vastaan tehtiin paikan päällä tarkastus, jonka seurauksena tarkastajat paljastivat arvonlisäveron maksamatta jättämisen vuosilta 2006 - 2008. Rästit syntyivät siitä, että pankki ei verottanut tilitys- ja kassapalvelusopimusten perusteella tehtyjä liiketoimia kolmansien osapuolten hyväksi. Maksettuani tämän velan vuonna 2010, kysyin: voidaanko omista varoista maksetut arvonlisäveron määrät ottaa huomioon voittoverotuksessa kappaleiden perusteella. 1 lauseke 1 art. Venäjän federaation verolain 264?

Ei ole vaikea arvata, että viranomaisten vastaus oli kieltävä. Perusteena on pykälän 19 momentin säännökset. 270 Venäjän federaation verolaki. Muistetaan, että tämän normin mukaan veropohjaa määritettäessä ei oteta huomioon veromäärien muodossa olevia kuluja. esitetty Venäjän federaation verolain mukaisesti veronmaksaja tavaroiden (työ, palvelut, omistusoikeudet) ostajalle (hankijalle), ellei Venäjän federaation verolaissa toisin säädetä.

Mitä vikaa löydät näistä valtiovarainministeriön selityksistä?

Kyllä, arvonlisäveron määrät, jotka veronmaksaja-myyjä esitti maksettavaksi vastapuolilleen-ostajilleen osana myytyjen tavaroiden (töiden, palvelujen) hintaa, eivät sisälly kuluihin. Ja syy tähän on veron epäsuora luonne. Myyjä määrittelee ostajilta saatava arvonlisäveron määrän ja sitoutuu siirtämään sen budjettiin vähennettyään sitä aiemmin hänelle maksettavaksi ostettujen tavaroiden (töiden, palvelujen) kustannuksissa esitetyllä verolla.

Näin ollen verovelvolliselle ei aiheudu todellisia kuluja arvonlisäverovelvoitteensa täyttämisestä talousarvioon. Loppujen lopuksi sen maksun lähde ovat ostajien varat, ei itse veronmaksaja. Nämä johtopäätökset ovat tosin päteviä vain, jos jälkimmäinen esittää veron vastapuolille.

Vaikuttaa siltä, että tälle ei ole vaihtoehtoa. Artiklan 1 kohdassa Venäjän federaation verolain 168 §:ssä sanotaan mustavalkoisesti: myydessään tavaroita (työtä, palveluja) veronmaksaja myy myytyjen tavaroiden (työ, palvelut) hinnan (tariffin) lisäksi on pakko esittää asianmukainen veron määrä maksettavaksi näiden tavaroiden (työt, palvelut) ostajalle. Tästä lakisääteisestä vaatimuksesta ei ole poikkeuksia. Siksi luultavasti pykälän 19 momentissa. Venäjän federaation verolain 270 pykälän mukaan arvonlisäveron summien esittämistä vastapuolelle puhutaan tosiasiallisena tapahtumana, ei tapahtumana, joka tietyllä todennäköisyydellä on tapahtumassa.

Mitä tapahtuu? Veronmaksajille, jotka ovat jättäneet huomiotta (millä tahansa syystä) pykälän 1 momentin vaatimukset. Venäjän federaation verolain 168 momentissa säädetyt rajoitukset. 1 lauseke 1 art. Venäjän federaation verolain 264 kohtaa ei sovelleta kertyneiden verojen tunnustamiseen verotuksessa? Loppujen lopuksi artiklan 19 kohdan mukaan Venäjän federaation verolain 270 §:ää ei voida ottaa huomioon kuluissa vain ostajille esitettävät verot. Ja koska näin ei ole tehty, ei ole mitään syytä jättää huomioimatta muihin kuluihin niitä arvonlisäveromääriä, jotka organisaation on rahoitettava omista varoistaan. Nyt jos normaali sanan sijaan "esitetty" oli listattu "Esitys edellyttää", sitten asia on eri: veronmaksajilla ei olisi mitään syytä ottaa välillisiä veroja huomioon kuluissa, jotka alentavat voiton verotettavaa perustetta. Mutta subjunktiivisen mielialan laki ei siedä. Oikeuskäytäntö on tästä esimerkki.

Oikeuslaitoksen asema

Aloitetaan siitä, että lainvalvontakäytännössä käsiteltävänä olevassa asiassa tehdään sekä veroviranomaisia että veronmaksajia koskevia oikeudellisia päätöksiä. On kuitenkin huomattava, että välimiehet tukivat jälkimmäisiä myöhemmissä päätöksissään. Mukavuuden vuoksi esittelemme välimiesmenettelyn taulukkomuodossa.

| Indikaattorit |

Oikeuden päätökset puoltavat... |

|

|---|---|---|

| ...veronmaksajat |

…veroviranomaiset |

|

Yksityiskohdat oikeudellisista toimista |

Päätökset: – AS VVO, päivätty 5.7.2015 nro F01-942/2015 asiassa A11-4982/2014; – FAS DVO päivätty 19. kesäkuuta 2014 nro F03-2381/2014 tapauksessa nro A73-3481/2012, päivätty 2. syyskuuta 2013 nro F03-3614/2013 tapauksessa nro A73-16254/2012 |

Päätökset: – FAS DVO, päivätty 15. syyskuuta 2011 nro F03-4073/2011 asiassa A80-276/2010; – FAS MO, päivätty 21. toukokuuta 2009 nro KA-A40/4466-09-2, tapaus nro A40-56737/08-33-236 |

Tuomareiden havainnot |

Veroviranomaisten arvioima lisä ja maksettu arvonlisäveron omien varojen kustannuksella (esittämättä sitä maksettavaksi ostajille) kirjanpidon alaisia verovelvollisen tuloveron perustetta laskettaessa |

Nykyinen verolainsäädäntö ei sisälly verotarkastuksen yhteydessä kertyneet arvonlisäveron lisämäärät tuloveron laskennassa tuloa vähentäviksi kuluiksi |

Tuomareiden väitteet |

Voiton veropohjaa laskettaessa tavaroiden (töiden, palvelujen) ostajilta saatuja arvonlisäveron määriä ei oteta huomioon määritettäessä myyntitulojen määrää (Venäjän federaation verolain 248 §:n 1 kohta) ja, Tämän seurauksena niitä ei sisällytetä kuluihin (Venäjän federaation verolain 19 § 270). Toisin kuin säädettiin, riidanalaisia verosummia ei esitetty myytyjen tavaroiden (työ, palvelu) kustannusten lisäksi ja tämän seikan vuoksi veronmaksaja on maksanut ne omalla kustannuksellaan eikä ostaja ole palauttanut niitä. millään muulla tavalla. Näin ollen artiklan 19 kohta. Venäjän federaation verolain 270 kohtaa ei sovelleta tässä tapauksessa, koska se koskee vain verovelvollisen ostajalle esittämiä arvonlisäveromääriä. Siksi kohdat. 1 lauseke 1 art. Venäjän federaation verolain 264 §:ssä säädetään kertyneiden verojen kirjaamisesta kuluina. Lisäksi pykälän 2 momentin normit. Venäjän federaation verolain 170 (johon tarkastusvirasto viittaa) sekä Art. Venäjän federaation verolain 171 pykälässä määritellään menettely, jolla ei oteta huomioon "lähtevää" vaan "saapuvaa" arvonlisäveroa. Artiklan 2 kohdassa Venäjän federaation verolain 170 § sisältää säännöksiä, jotka ovat poikkeus yleisestä säännöstä, joka koskee tämän veron ilmoittamista verovähennykseksi, eikä 19 §:ssä säädetystä säännöstä. Venäjän federaation verolain 270 pykälää, jota sovelletaan vain verovelvollisen tavaroiden (työt, palvelut) myyntitapahtumissa laskemaan "lähtevään" arvonlisäveroon. |

Artiklan 19 kohdan mukaan Venäjän federaation verolain 270 pykälän mukaan voiton veropohjaa määritettäessä veronmaksajan Venäjän federaation verolain mukaisesti tavaroiden ostajalle (hankijalle) esittämiä veroja ei oteta huomioon. tili, jos muu ei ole vahvistettu Venäjän federaation verolaissa. Tapaukset, joissa arvonlisävero kirjataan tavaroiden (töiden, palvelujen) tuotanto- ja myyntikustannuksiin, on kirjattu 11 artiklan 1 kohdassa. 170 Venäjän federaation verolaki. Määritellyn normin mukaiset kiistanalaiset arvonlisäveron määrät älä kuulu alle,koska he kuuluivat tavaroiden (työt, palvelut) esittely ostajille. Se, että verovelvollinen ei ole esittänyt aikaisempien kausien verotarkastusten tulosten perusteella kertynyttä arvonlisäveroa vastapuolille maksettavaksi, vaan on maksanut ne omalla kustannuksellaan talousarvioon, ei tarkoita, että pykälän 19 momentin säännökset soveltuisivat. 270 Venäjän federaation verolaki. Myyjän velvollisuus esittää ostajalle myytyjen tavaroiden hinnan (tariffin) lisäksi vastaavat arvonlisäveron määrät kirjataan Art. 168 Venäjän federaation verolaki. Tässä tapauksessa myyjällä on oikeus kerätä ostajalta, joka ei ole maksanut sovituksissa myydyistä tavaroista (työt, palvelut) arvonlisäveron muodostavia määriä (tätä johtopäätöstä tehdessään Moskovan piirin välimiehet viittasivat Venäjän federaation korkeimman välimiesoikeuden 10. joulukuuta päivätyn tiedotuskirjeen 9 kohtaan , 1996 nro 9 "Oikeuskäytännön katsaus lisäkustannusten verotusta koskevan lainsäädännön soveltamiseen") |

Nyt spekuloidaan

Kuten näemme, havaitun ongelman kompastuskivi on 19 artiklan säännökset. 270 Venäjän federaation verolaki. Tarkastettaville henkilöille uskollisten tuomareiden mukaan tämä normi on laskettu yksinomaan veronmaksajista-myyjistä ja koskee vain"lähtevän" veron osalta, eli sitä ei vaadita esittämiselle ostajalle (Venäjän federaation verolain 168 artiklan 1 kohdan mukaisesti), ja itse asiassa esitetty. Tältä osin välimiehet hylkäävät veroviranomaisten viittauksen pykälän 2 momenttiin. Venäjän federaation verolain 170 pykälä, joka sisältää suljetun luettelon tapauksista, joissa tuotantopanosten verot liittyvät tuotanto- ja myyntikustannuksiin. Tuomareiden mukaan pykälän 2 momentin normit. Venäjän federaation verolain 170 pykälät eivät ole "muita", kuten artiklan 19 kohdassa mainitaan. 270 Venäjän federaation verolaki. Onko näin? Spekuloidaan.

Lainataan vielä viimeinen näistä normeista: veropohjaa määritettäessä kuluja ei oteta huomioon verojen muodossa, jotka veronmaksaja esittää tämän lain mukaisesti tavaroiden (työn, palvelujen, omistusoikeuden) ostajalle (hankijalle), ellei tässä laissa toisin säädetä, sekä elinkeinoveron määrinä.

Normista nimittäin vähennetään ensinnäkin se, että se puhuu yksinomaan veronmaksaja-myyjästä ja vain "lähdeverosta". Mutta mitä sitten muita tapauksia tarkoittiko lainsäätäjä? Onko Venäjän federaation verolaissa sääntöjä, jotka sallivat organisaation sisällyttää "lähtevän" ALV:n kuluiksi? Emme löytäneet tällaisia normeja (vaikka siellä on yksi "porsaanreikä", siitä lisää myöhemmin).

Mutta entä jos luemme sanan "esitetty" paitsi suhteessa myyjään myös ostajaan? Silloin meidän mielestämme kaikki loksahtaa paikoilleen. Kustannuksiin eivät nimittäin sisälly verovelvollisen myyjän esittämät välillisten verojen määrät eivätkä verovelvolliselle ostajalle esittämät arvonlisäveron määrät. Mutta! Tähän yleissääntöön on poikkeus, ja uskomme, että yksi niistä on 1 artiklan 2 kohdassa mainitut tapaukset. 170 Venäjän federaation verolaki. Ja ne koskevat vain "panosten veroa". Osoittautuu, että verolainsäädäntö ei edellytä "tuotannon" arvonlisäveron (mukaan lukien tarkastajien verotarkastuksen tulosten perusteella kertynyttä) sisällyttämistä kuluksi tuloveroa laskettaessa. Mitä pidät tästä analysoidun normin tulkinnasta? Juuri näin tuomioistuimet päättelivät, kun he asettuivat tarkastajien puolelle.

Nyt mitä tulee arvonlisäveron summien varsinaiseen esittämiseen ostajalle. Kuten edellä todettiin, pykälän 19 momentin määräyksistä Venäjän federaation verolain 270 pykälästä seuraa, että vain arvonlisäveron määrät, jotka myyjä on dokumentoinut maksettavaksi ostajalle, kuuluvat voittojen luokkaan, jota ei oteta huomioon verotuksessa.

Tiedoksesi

Välimiesmenettelyssä pystyimme löytämään erilaisen tulkinnan tämän normin säännöksistä. Näin ollen FAS ZSO:n 23. tammikuuta 2006 antamassa päätöslauselmassa nro F04-2578/2005(18865-A27-40), F04-2578/2005(18884-A27-40) asiassa A27-213452/20 -6 sanotaan: artiklan 19 kohdan mukaisesti. Venäjän federaation verolain 270 mukaan kuluihin ei tulisi sisältyä arvonlisäveroa, jonka veronmaksaja esitetty tai olisi pitänyt esittää ostajalle myydessään tavaroita (työt, palvelut).

Veronmaksajien hyväksi tehdyistä päätöksistä päätellen välimiehet eivät velvoita jälkimmäisiä esittämään vastapuolilleen verotarkastusten tulosten perusteella kertyneitä arvonlisäveromääriä. Miksi tämä tapahtuu? Ehkä Themisin palvelijat uskovat, että jos veronmaksaja ei laske veroa itse myyntihetkellä, vaan veroviranomainen valvontatoimien aikana, pykälän 1 momentin säännöksiä sovelletaan. Onko mahdollista olla noudattamatta Venäjän federaation verolain 168 kohtaa? Osoittautuu, että organisaatio päättää oman harkintansa mukaan, milloin myöntää tarkastajien arvioimia lisäarvonlisäveromääriä ostajalle maksettavaksi, ja milloin ei tehdä tätä ja siirtää ne budjettiin omalla kustannuksellaan.

Muuten, liittovaltion monopolien vastaisen palvelun käsittelemissä asioissa nro A73-3481/2012 ja nro A73-16254/2012 veronmaksaja teki juuri näin. Tarkastajien arvioimasta ylimääräisestä arvonlisäverosta 22 miljoonaa ruplaa. hän esitti maksettavaksi veron (3 miljoonaa ruplaa) vain yhdelle vastapuolista ja loput 19 miljoonaa ruplaa. maksanut talousarvioon omalla kustannuksellaan, mukaan lukien tämä summa verokuluihin. Tuomarit perustuvat tähän tosiasiaan, että organisaatio soveltaa valikoivasti artiklan 1 kohdan määräyksiä. Venäjän federaation verolain 168 artikla ei kiinnittänyt huomiota.

Lisätään vielä: ratkaistessaan näitä riitoja piirivälimiehet käyttivät perusteluina korkeimman välimiesoikeuden puheenjohtajiston 4.9.2013 päätöksessä nro 15047/12 asiassa nro A40-136146/11-107 tekemiä johtopäätöksiä. -569. Veroviranomaiset katsoivat, että viittaus tähän oikeuteen väärä. Mielestämme rekisterinpitäjien väitteet eivät ole perusteettomia. Anna minun selittää.

Vanhempien tuomareiden käsittelemä riita koski arvonlisäveron kirjaamista kuluihin, omillaan veronmaksaja laskee 18 prosentin verokannan ja maksaa sen talousarvioon, jos oikeutta soveltaa nollaverokantaa vientitoimiin ei ole vahvistettu. Korkeimman välimiesoikeuden puheenjohtajisto tuli siihen tulokseen, että pykälän 19 momentti. Venäjän federaation verolain 270 kohtaa ei sovelleta tässä tapauksessa, koska yritys ei esittänyt arvonlisäveroa maksamista varten urakoitsijoille. Tämä tarkoittaa, ettei ole mitään syytä olla käyttämättä kappaleita. 1 lauseke 1 art. 264 Venäjän federaation verolaki.

Mutta! Tosiasia on, että Venäjän federaation verolaki on velvollinen esittämään arvonlisäveron ulkomaisille ostajille (toisin kuin venäläisille) ei sisälly. Artiklan 9 kohdasta alkaen Venäjän federaation verolain 165 pykälän mukaan, jos veronmaksaja on lähettänyt tavarat vientiin, mutta ei asetetussa määräajassa toimittanut tarkastukselle asiakirjoja, jotka vahvistavat 0 prosentin verokannan soveltamisen pätevyyden, hänen on laskettava ja maksettava talousarvioon (huom. omalla kustannuksellaan) arvonlisävero vientiin myytyjen tavaroiden kustannuksista. Muuten, jos useat Venäjän federaation verolaissa määrätyt ehdot täyttyvät, nämä varat on palautettava veronmaksajille.

Samaa mieltä, tapausten olosuhteet ovat täysin erilaiset. Ainoa samankaltaisuus on, että molemmissa tapauksissa veronmaksajat kantoi kulut maksaa verot omista varoistasi. Mutta jokaisella oli tähän omat syynsä: lain vaatimusten ja tarkastuksen tuloksiin perustuvien veroviranomaisen päätösten noudattaminen. Ovatko tuomarit suotuisat veronmaksajille, jos he eivät olisi maksaneet kertynyttä veroa talousarvioon (Venäjän federaation verolain 264 §:n 1 momentin 1 kohdan mukaan veromäärät otetaan huomioon muissa kuluissa, maksutapahtumasta riippumatta)? Uskomme, että tapauksen lopputulos olisi ollut toinen.

Tiedoksesi

Pohjois-Kazakstanin liittovaltion monopolien vastaisen palvelun 10. elokuuta 2009 antamassa asiassa nro A32-5096/2007-12/27 antamassa päätöksessä todettiin yrityksen budjetille maksaman arvonlisäveron maksaminen tarkastajan päätöksen mukaisesti. välimiesten johtopäätös tämän veron laillisesta tunnustamisesta voittoverotuksessa. Lisäksi nämä summat, tuomarit päättivät, tulisi ottaa huomioon kokoonpanossa ei-toiminnalliset kulut artiklan 20 kohdan mukaisesti. 265 Venäjän federaation verolaki.

Tehdään se yhteenveto

Olemme siis analysoineet toimivaltaisten ja oikeusviranomaisten näkemyksiä tunnistettuun ongelmaan ja osoittaneet niiden argumentoinnin heikkoja ja vahvoja puolia. Esittäkäämme nyt lukijoille oma kantamme kiistanalaiseen kysymykseen.

Lainsäädäntö velvoittaa veronmaksajia maksamaan talousarvioon ne arvonlisäveron määrät, jotka tarkastusvirasto on lisäksi määrännyt, koska he ovat lainvastaisesti aliarvioineet veron perusteen. Veronmaksajat eivät kiistä tästä.

Koska veroviranomaisen päätös on pantava täytäntöön rajatussa ajassa, organisaatiot maksavat rästit pääsääntöisesti takaisin omalla kustannuksellaan. Tämä johtuu siitä, että varojen (ja vastaavasti arvonlisäveromäärien) saamatta jättäminen toimitettujen tavaroiden (työt, palvelut) maksuna ei vapauta veronmaksajaa velvollisuudesta laskea ja maksaa arvonlisävero myynnistä talousarvioon. Loppujen lopuksi kohdissa vahvistetun yleissäännön mukaan. 1 lauseke 1 art. Venäjän federaation verolain 167 mukaan arvonlisäveron veropohjan määrittämisajankohta on tavaroiden (työ, palvelut) lähetys (siirto) päivä.

Venäjän federaation verolaki sisältää säännön (1 kohta, 1 kohta, 264 artikla), jonka mukaan lasketun veron määrä kirjataan osana tuloverokuluja. Koska välillisen veron luonteeseen (ja arvonlisävero on sellainen) liittyy kuitenkin tavaroiden (töiden, palvelujen) ostajan talousarvioon suorittamien kulujen korvaaminen, pykälän 19 momentissa säädetään. Venäjän federaation verolain 270 §:ssä on säännös, joka kieltää asiakkaille esitettävän arvonlisäveron määrän huomioimisen kuluissa.

Mutta! Tämän kiellon merkitys menettää mielestämme tapauksissa, joissa veronmaksaja-myyjä (hänestä riippumattomista syistä) joko riistetty mahdollisuus esiintyä vastapuolen arvonlisäveron määrä (esimerkiksi sen selvitystilassa) tai ei itse asiassa saa jälkimmäiseltä ei saada korvausta, vaikka veron esittäminen maksettavaksi olisi tapahtunut. Lisäksi (huomio!) myyjän saamasta arvonlisäveron määrästä tulee sopimuksesta johtuva saatava, joka liittyy tavaroiden (työ, palvelu) maksuun. Siksi organisaatio voi vanhentumisajan umpeutumisen jälkeen ottaa tämän velan huomioon verotuksessa tappiona artiklan säännösten perusteella. Venäjän federaation verolain 265 ja 266. Samalla lain 19 momentissa säädetty kulujen kirjaamisrajoitus. Venäjän federaation verolain 270 § ei estä epävarmien velkojen poistamista.

Huomautus

Valtiovarainministeriö ei vastusta poistoja ALV-määrät osana myyntisaamisia vanhentumisajan umpeutumisen jälkeen (katso 24.7.2013 päivätyt kirjeet nro 03-03-06/1/29315, 3.8.2010 nro 03-03-06/1/517). Korkeimman välimiesoikeuden puheenjohtajisto (päätös nro 6602/05, päivätty 23. marraskuuta 2005) on samaa mieltä.

Välimiesmenettely osoittaa, että äänekkäällä lähestymistavalla on oikeus olemassaoloon. Esimerkki - AS SZZ:n päätös, päivätty 12. joulukuuta 2014 asiassa nro A42-4051/2012.

Tämän asian ydin on seuraava. Veronmaksaja uskoi, että hänen harjoittamansa toiminnot eivät olleet arvonlisäveron alaisia, joten hän laskutti vastapuolilleen verovapaita laskuja. Arvonlisäveron määriä ei tietenkään kohdistettu, eivätkä ostajat siten maksaneet niitä suoritettujen töiden yhteydessä.

Myöhemmin verovelvollinen huomasi rikkoneensa lain säännöksiä. 21 Venäjän federaation verolaki. Siksi hän oikaisi verovelvoitteitaan tekemällä päivitetyt ilmoitukset niiltä ajanjaksoilta, joilta hän laski maksettavan arvonlisäveron. Nämä summat järjestö lahjoitti budjettiin omista varoistaan.

Mutta veronmaksaja ei pysähtynyt tähän. Artiklan 1 kohdan mukaisesti. Venäjän federaation verolain 168 pykälän mukaan hän lähetti vastapuolilleen ilmoituksia ylimääräisen arvonlisäveron maksamisesta. Yritys liitti näihin ilmoituksiin korjatut laskut, jotka ostajat jättivät vastaamatta ja maksamatta. Tältä osin, odotettuaan vanhentumisajan umpeutumista, organisaatio kirjasi kaikkia sääntöjä noudattaen pois arvonlisäveromääristä koostuvat saamiset verokirjanpidossa. Ja hän teki tämän, kuten tuomioistuin katsoi, täysin laillisin perustein.

Rekisterinpitäjien mukaan pykälän 19 kohta. Venäjän federaation verolain 270 pykälän mukaisesti ja tässä tilanteessa esti yritykselle kuluihin lisäksi kertyneen arvonlisäveron kirjaamisen. Välimiehet eivät hyväksyneet tätä lähestymistapaa. He päättivät: koska veron määrä esitettiin lisäksi ostajille säädetyllä tavalla, mutta he eivät sitä maksaneet, yrityksellä on pykälän 1 momentin perusteella oikeus. 252, s. 2 s. 2 art. 265 artiklan 2 kohta 266 artikla ja 1 momentti Venäjän federaation verolain 272 mukaan vastaavat saamiset luottotappiona sen ajanjakson kuluissa, jolloin sen perintä päättyi.

Olemme siis antaneet useita tapoja kirjata voittoveroa varten tarkastustoiminnan tulosten perusteella tarkastuksen lisäksi maksamia arvonlisäveromääriä, jotka tarkastettu on omalla kustannuksellaan maksanut budjettiin. Kumpi kannattaa välttää kiistoja veroviranomaisten kanssa? Päätös on sinun.

Lue lisäksi artikkeli ”Lisäverot arvioitiin paikan päällä tehdyssä tarkastuksessa. Miten ja milloin ne otetaan huomioon kuluissa?” tässä lehden numerossa.

Näiden oikeudenkäyntien kohteena olivat samat olosuhteet, jotka on todettu saman verovelvollisen eri tarkastuksissa (paikan päällä ja toimistolla).

Tämä oikeudellinen toimenpide on kuvattu E. G. Vesnitskajan artikkelissa "Venäjän federaation korkein välimiesoikeus: vahvistamattoman viennin arvonlisävero - organisaation kulut" (nro 10, 2013).

Tämän normin mukaan toimintaan kuulumattomiin kuluihin sisältyvät muut perustellut kulut.

Yhtiö toimii OSNO:lla. Tavaroita myytäessä käytämme arvonlisäveroa 18 % ja 0 %. Kysymys: Kuinka kirjata ostoihin sisältyvä ALV oikein, jota ei palauteta? Heijastus BU:ssa ja NU:ssa.

Jos arvonlisäveroa ei lähetetä palautettavaksi, ilmoita ostoihin sisältyvän arvonlisäveron poisto kirjanpidossa seuraavalla kirjauksella: Veloitus 91-2 "Ei hyväksytty" Hyvitys 19 – ALV kirjattu pois organisaation omien varojen kustannuksella.

Ostohintaan sisältyvä arvonlisävero ei alenna tuloveron perustetta (Venäjän federaation verolain 170 §:n 1 kohta).

Kuinka arvonlisävero otetaan huomioon kirjanpidossa ja verotuksessa

PERUS

Tuloveroa laskettaessa ei oteta huomioon arvonlisäveroa, joka veloitetaan asiakkailta tavaroiden (työ, palvelut, omistusoikeudet) myynnistä (Venäjän federaation verolain 270 §:n 19 kohta).

Myöskään ostoihin sisältyvä arvonlisävero ei vaikuta tuloveron laskemiseen. Tämä johtuu siitä, että venäläisten vastapuolten esittämät ostoihin sisältyvät verot hyväksytään vähennettäviksi (Venäjän federaation verolain 171 artiklan 1 kohta). Tästä säännöstä on kuitenkin poikkeuksia. Joissakin tapauksissa ostoihin sisältyvät verot on sisällytettävä ostettujen tavaroiden (työ, palvelut, omistusoikeudet) hankintamenoon. Tässä tapauksessa arvonlisäveron määrä sisällytetään kuluihin, kun tavaran (työ, palvelut, omistusoikeudet) kustannukset näkyvät verokirjanpidossa. Mahdollisuudesta sisällyttää kuluihin ulkomaisille vastapuolille maksetun arvonlisäveron määrä (vastaava) on kohdassa Miten muut tuotantoon ja myyntiin liittyvät kulut otetaan huomioon tuloveroa laskettaessa.

Jos artikkelien vaatimukset ja

Organisaatio yhdistää kahdentyyppisiä toimintoja: OSNO ja UTII. Pitää erillistä kirjaa tuloista ja kuluista. Kuinka poistaa oikein arvonlisävero, jota ei hyväksytä vähennettäviksi kulujen arvonlisäveron jakamisen jälkeen, jaettuna toiminnan tyypistä saadun tulon mukaan... Eikä myöskään hyväksytty vähennykseksi perusasiakirjojen puuttumisen vuoksi?

UTII:n alaisten toimintojen arvonlisäveron määrät tulee ottaa huomioon ostettujen tavaroiden (työt, palvelut) kustannuksissa (veloitus 08, 10, 20, 41 Hyvitys 19).

Jos alkuperäisiä asiakirjoja ja (tai) laskuja ei ole, vähennä ostoihin sisältyvä arvonlisävero kuluiksi vähentämättä verotettavaa voittoa. Tässä tapauksessa on mahdotonta sisällyttää arvonlisäveron määriä ostettujen tavaroiden (töiden, palvelujen) kustannuksiin.

Ilmoita kirjanpidossa ostoihin sisältyvän arvonlisäveron poisto, jota ei voida vähentää tai ottaa huomioon ostettujen tavaroiden (työt, palvelut, omaisuusoikeudet) kustannuksissa, kirjaamalla Veloitus 91-2 Hyvitys 19 - ALV poistetaan organisaation kustannuksella.

Jos organisaatio soveltaa PBU 18/02:ta, pysyvä verovelka on otettava huomioon kirjanpidossa. Heijasta se kirjaamalla Debit 99 -alatili "Kiinteät verovelat" Hyvitys 68 -alatili "Tulolaskelmat"

– arvonlisäveron poistetusta määrästä näkyy pysyvä verovelka.

Perustelut

Olga Tsibizova, Venäjän valtiovarainministeriön vero- ja tullitariffipolitiikan osaston välillisten verojen osaston päällikkö

Kun ostoihin sisältyvä ALV on sisällytettävä hankitun omaisuuden hankintamenoon (työ, palvelut)

Erillinen alv-kirjanpito

Jos omaisuutta (työtä, palvelua, omistusoikeutta) hankittiin sekä verollisten että verottomien liiketoimien suorittamiseen, järjestä tavarantoimittajien esittämien ostoihin sisältyvän arvonlisäveron erillinen kirjanpito. Verottomiin liiketoimiin liittyvät veromäärät tulee ottaa huomioon hankitun omaisuuden (työ, palvelut, omistusoikeudet) hankintamenoon. Verotettaviin liiketoimiin liittyvät veromäärät ovat vähennyskelpoisia.

4.1

OSNO ja UTII

Jos organisaatio yhdistää yleisen verotusjärjestelmän ja UTII:n, järjestä toimittajien esittämien arvonlisäverojen erillinen kirjanpito. UTII:n alaisiin toimiin liittyvät verosummat tulee ottaa huomioon ostettujen tavaroiden (työ, palvelut) kustannuksissa. Yleiseen verojärjestelmään kuuluviin toimiin liittyvät verot on vähennettävä.

Tämä menettely seuraa Venäjän federaation verolain 170 artiklan 4.1 kohtaa.

Oleg Khoroshiy, Venäjän valtiovarainministeriön vero- ja tullitariffipolitiikan osaston organisaatioiden voittoverotusosaston päällikkö

Kuinka arvonlisävero otetaan huomioon kirjanpidossa ja verotuksessa

Tilanne: kuinka ostoihin sisältyvä arvonlisävero otetaan huomioon kirjanpidossa, jos sen määrä (osa määrästä) sisällytetään tavaran (työ, palvelut) hintaan

Eri vaihtoehdot ovat mahdollisia riippuen ostettujen tavaroiden käytöstä (työt, palvelut).

Tavaroita, töitä, palveluita ostettaessa tulee ottaa huomioon laskussa oleva arvonlisävero 19. Tämä johtopäätös seuraa tilikartan ohjeista. Siinä mainitaan erityisesti, että tilillä 19 otetaan huomioon tavarantoimittajalle maksettu tai maksettava arvonlisävero. Siksi ostaessasi tavaroita, töitä, palveluita (omistusoikeuksia), tee seuraavat kirjaukset kirjanpitoon:

Veloitus 10 (08, 44, 20, 26...) Credit 60 (76)

– kuvastaa materiaalien, tavaroiden, töiden, palvelujen jne. vastaanottamista;

Veloitus 19 Credit 60 (76)

– heijastaa toimittajan ilmoittamaa arvonlisäveroa.

Hetki, jolloin organisaatio voi sisällyttää arvonlisäveron kustannukset tavaroiden, töiden, palvelujen ja käyttöomaisuuden koostumukseen, riippuu syystä, miksi arvonlisävero otetaan huomioon kiinteistön (työt, palvelut) kustannuksissa. Esimerkiksi, jos organisaatio käyttää hankittua käyttöomaisuutta kahdessa toiminnassaan (verollinen ja ei arvonlisäveron alainen), ostoihin sisältyvä arvonlisävero, joka on sisällytettävä kiinteistön alkuperäiseen hankintamenoon, voidaan määrittää vasta vuoden lopussa. verokausi (Venäjän federaation verolain 274 §:n 9 momentti, 170 §:n 4 momentti). Tässä vaiheessa organisaatio julkaisee:

Veloitus 08 Luotto 19

– ostoihin sisältyvä arvonlisävero sisältyy kiinteistön alkuperäiseen hankintamenoon.

Jos esimerkiksi organisaatio harjoittaa vain vähittäiskauppaa, joka on siirretty UTII:hen, arvonlisävero voidaan poistaa tililtä 19 tavaroiden hinnan noususta niiden ostopäivänä.

Tilanne: Voidaanko tuloveroa laskettaessa ottaa huomioon ostoihin sisältyvän arvonlisäveron määrä, jota ei voida vähentää tai sisällyttää hankittujen tavaroiden (työt, palvelut, omaisuusoikeudet) hankintamenoon?

Ei, et voi.

Venäjän federaation verolain 170 §:n 1 momentin mukaan ostoihin sisältyvä arvonlisävero ei alenna tuloveron perustetta. Lukuun ottamatta hankittujen tavaroiden (työ, palvelut, omistusoikeudet) hankintamenoon sisältyvää veroa. Tässä tapauksessa ostoihin sisältyvä arvonlisävero otetaan huomioon laskettaessa tuloveroa osana tavaran (työ, palvelut, omaisuusoikeudet) hankintamenoa. Arvonlisävero on mahdollista sisällyttää tavaroiden (työ, palvelut, omistusoikeudet) kustannuksiin, jos Venäjän federaation verolain 170 artiklan 2 kohdan vaatimukset täyttyvät. Katso lisätietoja

Heillä on erityisoikeuksia ja mahdollisuuksia, joiden avulla he voivat keventää viranomaisten verotaakkaa. Verotuksen lainsäädännössä säädetään tapauksista, joissa veroja ei voida palauttaa tai vähentää. Pääsääntöisesti tällaisessa tilanteessa on mahdollista kirjata kulut esimerkiksi viihteeseen ja muihin.

Mahdollisuus tällaiseen tapahtumaan

Arvonlisävero ei-hyväksyttävistä kuluista, laskennallisista kuluista, kulujen uudelleenlaskuttaminen ilman veroja, kuluksi kirjaaminen - kaikki tämä voi kauhistuttaa valmistautumatonta henkilöä. Siksi yritetään ymmärtää tällaisten käsitteiden viidakko.

Verolain mukaan arvonlisäveron poistaminen edellyttää useiden pakollisten vaatimusten täyttymistä:

- on maksettava, se voidaan myös myydä tai palauttaa myyjälle;

- mitään toimia ei suoritettu tämän menettelyn mukaisesti;

- Tuotteen osto voidaan vahvistaa merkinnällä ostokirjaan tai;

- ostettua tuotetta tai palvelua käytetään menettelyissä, jotka eivät ole arvonlisäverollisia;

- suunniteltu ulkomaille Venäjälle;

- Verotuksessa käytetään erityistä.

Kulujen tiedossa on tärkeää ymmärtää, milloin kuluksi kirjaaminen on mahdotonta.

Alla oleva video kertoo kaupan välillisten kulujen erillisestä ALV-kirjanpidosta:

Sellaisen tapahtuman mahdottomuus

Yksittäiset yrittäjät joutuvat usein muuttamaan verotusjärjestelmää toiminnassaan. Ennen tätä menettelyä kirjanpitopalvelu suorittaa tilintarkastustoimia materiaalitaseiden pienentämiseksi. Näissä olosuhteissa arvonlisäveron poistaminen kuluista on mahdotonta nykyisen lainsäädännön mukaan, erityisesti:

- Vähennettäväksi hyväksytty arvonlisävero ennen verojärjestelmän muutosta ja sen jälkeen;

- Et voi kertoa pääomitettuja summia lisäämällä niihin arvonlisäveroa.

Menettelyä arvonlisäveron poistamiseksi kuluista verokirjanpidossa käsitellään alla.

Alla oleva video kertoo, ovatko matkakulut arvonlisäverollisia ja miten ne korvataan:

Menettely kulujen arvonlisäveron poistamiseksi

Pakolliset toimet

Tavarat ja palvelut, joita organisaatio ostaa harjoittaakseen toimintaansa, käytetään erilaisissa toiminnoissa. Jotkut niistä ovat arvonlisäveron alaisia, kun taas toiset eivät. Jotta arvonlisävero voidaan poistaa tulevaisuudessa, on ostoihin sisältyvän veron kirjaaminen erikseen. Tällaista vaatimusta ei kuitenkaan ole säännelty, vaan se on käytännön johtopäätös.

Pakolliset toimenpiteet kulujen arvonlisäveron poistamisessa ovat:

- Ostetun tuotteen hinta on vahvistettava asianmukaisilla asiakirjoilla.

- Kun yksityinen yrittäjä hakee, niin aktivoinnin yhteydessä vero heijastuu tuotteen hintaan.

- voidaan ottaa huomioon milloin tahansa tai tuotteen maksun jälkeen.

Alv:n poistaminen kuluista on itse asiassa yksinkertainen toimenpide, koska 1C-järjestelmä automatisoi sen. Ohjelmistopaketissa on tilinpäätösperiaatteita käsittelevä osio. On valittava vaihtoehto, joka sisällytetään kustannuksiin tai poistetaan. Syötetyt tiedot näkyvät laskupyynnössä. Varastoja kuvaavassa osiossa sinun on valittava kirjanpito erän, määrän tai summan mukaan.

Arvonlisäveron kirjaamista tuloverokuluihin koskevat merkinnät käsitellään alla.

Lähetykset

Tuote myytävänä

Kirjanpidossa ja verokirjanpidossa kulujen arvonlisäveron poistamiseksi on luotava liiketoimia (jossa Dt on veloitus, Kt on hyvitys), jotka vastaavat kutakin tiettyä tapahtumaa, jos tavarat ostetaan myyntiin:

Kirjanpidossa ja verokirjanpidossa kulujen arvonlisäveron poistamiseksi on luotava liiketoimia (jossa Dt on veloitus, Kt on hyvitys), jotka vastaavat kutakin tiettyä tapahtumaa, jos tavarat ostetaan myyntiin:

- Dt 41 Kt 19 tarkoittaa, että ALV sisältyy tuotteen tai palvelun hintaan;

- Dt 60 Kt 51, 50, 71– tavaroiden ja palveluiden kustannukset on täysin maksettu;

- Dt 41 Kt 60– ostetut tavarat;

- Dt 19 Kt 60 vero on kohdistettu;

- Dt 90,2 Kt 41 tarkoittaa, että kustannukset siirretään omakustannushintaan.

Tuotteita omaan toimintaan

Jos tuotteita ostetaan omaan toimintaan, tulee suorittaa seuraavat tapahtumat:

- Dt 20,23 Kt 10– kustannus kirjataan kuluksi;

- Dt 10 Kt 19 tarkoittaa, että ALV sisältyy tuotteen hintaan maksun jälkeen;

- Dt 60 Kt 51– ostettu tuote on maksettu;

- Dt 19 Kt 76, 60– ALV on ilmoitettu sen myyjän asiakirjoissa, jolta tavarat ostettiin;

- Dt 10 Kt 60– hinta ilmoitetaan postituksen yhteydessä.

ALV:n poistaminen kuluista ei ole vähennys. Tämä toimenpide suoritetaan organisaation kulujen ja voittomarginaalin kasvattamiseksi, mikä näkyy pankkitilillä.

Tästä videosta opit, kirjataanko arvonlisävero kuluiksi yksinkertaistetussa verojärjestelmässä ja miten: