Wahasibu wengi wanajua tatizo hili wakati VAT ya pembejeo inaingia kwenye hati kutoka robo hadi robo, licha ya ukweli kwamba ilikuwa tayari kukubaliwa kwa kupunguzwa kwa muda mrefu uliopita.

Wacha tuangalie jinsi ya kugundua VAT "iliyokwama", na muhimu zaidi, jinsi ya kusahihisha kosa, na vile vile:

- sababu za kuonekana kwa "kukwama" VAT inayoingia;

- utoaji wa ripoti katika 1C ili kutambua VAT "iliyokwama";

- njia za kurekebisha makosa.

1C hutoa mfumo tofauti wa rejista za VAT, kwa hivyo mara nyingi ni vigumu kwa mhasibu kushughulikia VAT "iliyokwama" kwenye ankara ya mtoa huduma kutoka kwa vipindi vya awali. Hii ni muhimu hasa wakati uhasibu katika programu unafanywa na makosa.

Katika makala hii, tutaenda kwa undani zaidi, hatua kwa hatua, kutoka kwa kuelewa algorithm ya programu kwa suala la VAT inayoingia, kutafuta makosa na kutoa njia za kurekebisha VAT "iliyokwama".

Hitilafu imekwama VAT inayoingia

Mara nyingi, mhasibu anaamini kwamba ili VAT ipunguzwe, inatosha kufanya posting katika 1C Dt 68.02 Kt 19 na haijalishi jinsi inafanywa. Kwa mfano, hizi zinaweza kuwa:

- machapisho ya mwongozo ya VAT kwenye hati Kuingia kwa mikono ;

- marekebisho ya mwongozo ya maingizo ya VAT katika hati.

Ni miondoko katika sajili za mkusanyiko wa VAT, na si katika akaunti za uhasibu, ambayo hutengeneza maingizo katika kitabu cha ununuzi na katika kitabu cha mauzo, pamoja na data ya tamko la VAT.

Kwa hiyo, ili kuchambua makosa yanayohusiana na VAT iliyotolewa na muuzaji, tutafuatilia mienendo ya rejista iliyowasilishwa ya VAT.

Uhasibu wa VAT ya pembejeo iliyotolewa na mtoa huduma

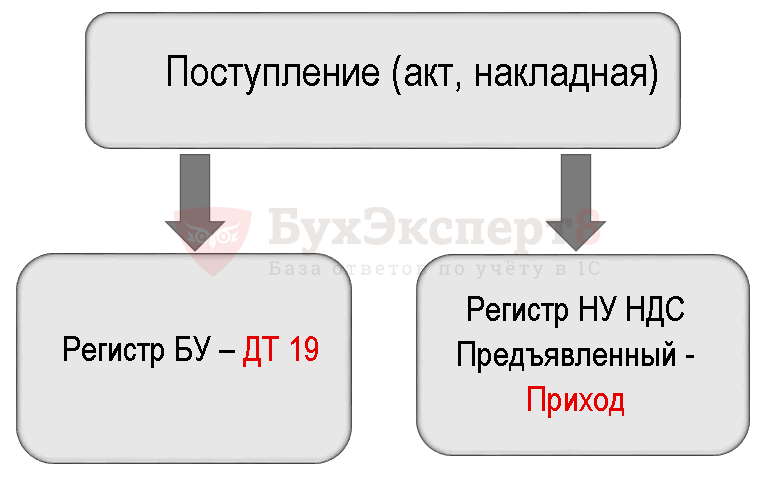

Ili kuelewa kosa lililofanywa, hebu kwanza tuzingatie hati Risiti (kitendo, ankara) .

Machapisho kulingana na hati

Hati hutoa shughuli:

- Dt 19.03 Kt 60.01 - kukubalika kwa uhasibu wa VAT ya pembejeo iliyotolewa na muuzaji.

Hati pia huunda harakati kulingana na rejista ya VAT.

- kujiandikisha VAT iliyowasilishwa - rekodi aina ya harakati Inakuja. Hili ni chaguo linalowezekana katika kitabu cha ununuzi. Anasubiri masharti yote yatimizwe kwa haki ya kukubali VAT kama makato katika mpango.

Mpango wa kuzalisha miamala ya VAT baada ya kupokea bidhaa.

Kufuta VAT

Matokeo yake, shughuli za kufuta VAT zilitolewa tu kwenye rejista ya uhasibu.

Mpango wa kuzalisha miamala wakati wa kufuta VAT wewe mwenyewe.

Katika 1C, ili kuonyesha kukubalika kwa VAT kwa kukatwa, maingizo mawili sambamba yanafanywa katika rejista za VAT:

- Matumizi kwa rejista VAT iliyowasilishwa ;

- kiingilio cha usajili Kitabu cha manunuzi .

Hati Kuingia kwa mikono haitoi kiotomati maingizo kama haya kwenye rejista, kwa hivyo, kama matokeo, VAT inayoingia "hutegemea" kwenye rejista. VAT iliyowasilishwa .

Hitilafu ya VAT iliyokwama

Wakati wa kujaza hati kiotomatiki Inazalisha maingizo ya leja ya ununuzi mpango unajumuisha VAT kama hiyo kwa kukatwa, kwa sababu inajaribu kutelezesha kidole kiotomatiki Matumizi VAT kwa rejista.

Kuamua kiasi cha VAT iliyokwama inayoingia

Ili kurekebisha makosa yanayohusiana na VAT "iliyokwama", lazima kwanza uamue ni ankara zipi na kwa kiasi gani VAT inayoingia "imekwama" kwenye mpango.

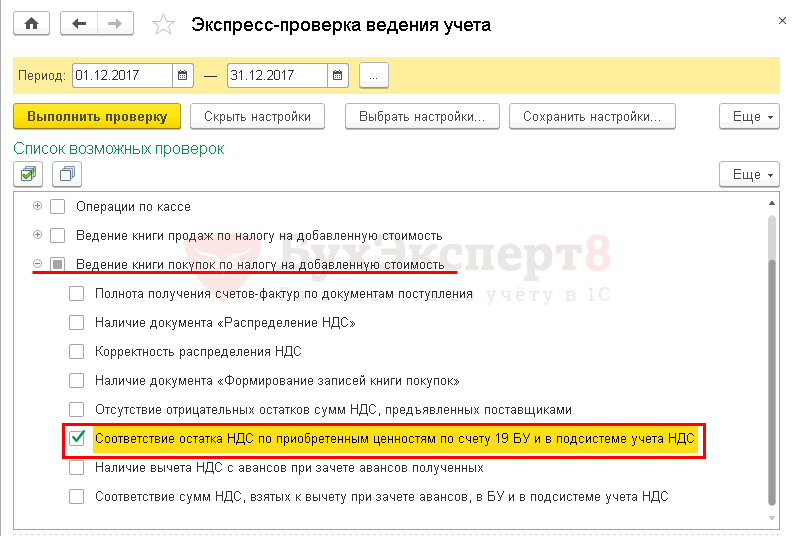

Ili kufanya hivyo, tunapendekeza kutumia ripoti Ukaguzi wa haraka .

Ukaguzi wa haraka

Maagizo ya hatua kwa hatua ya kuamua ripoti ya VAT "iliyokwama". Ukaguzi wa haraka .

Hatua ya 1: Fungua ripoti Ukaguzi wa haraka : sura Ripoti - Uchambuzi wa uhasibu - Angalia kwa uwazi.

Hatua ya 2. Kamilisha mipangilio ili kutafuta VAT "iliyokwama": kifungo Onyesha mipangilio - Orodha ya hundi zinazowezekana - Kudumisha kitabu cha ununuzi kwa kodi ya ongezeko la thamani - kisanduku cha kuteua Mawasiliano ya salio la VAT kwa thamani zilizonunuliwa katika akaunti 19 BU na katika mfumo mdogo wa uhasibu wa VAT.

Hatua ya 3. Tengeneza ripoti kwa kutumia kitufe Endesha ukaguzi .

Ripoti zingine za kubaini VAT iliyokwama

Ili kutambua VAT "iliyokwama", unaweza pia kutumia mpangilio wa ripoti ya Universal Kuangalia VAT "iliyokwama". Lakini upande wa chini ni kwamba haitoi mchanganuo wa ankara ambazo VAT inayoingia imekwama.

Kurekebisha hitilafu kwa VAT iliyokwama

Tutakuonyesha jinsi ya kufanya marekebisho katika 1C ikiwa VAT "iliyokwama" imetambuliwa kwenye rejista ya NU.

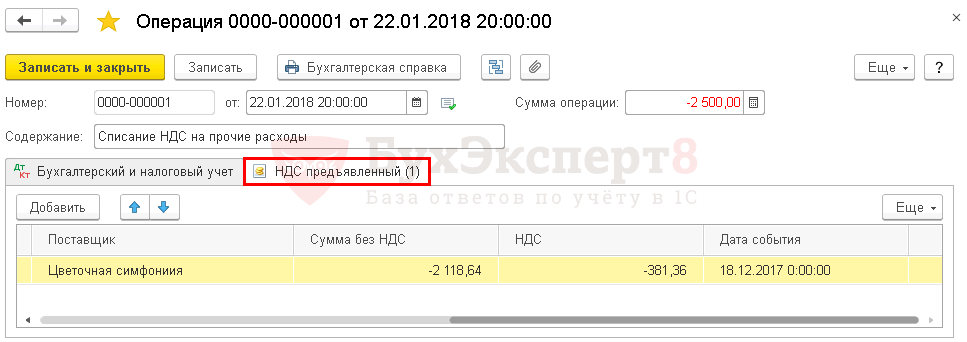

Kufuta mwenyewe VAT inayoingia

Kufuta VAT inayoingia kwa rejista VAT iliyowasilishwa tuitumie hati Kuingia kwa mikono .

Hatua ya 1: Unda hati mpya Kuingia kwa mikono : sura Uendeshaji - Uhasibu - Shughuli zilizoingizwa kwa mikono - Kitufe cha Unda - Uendeshaji.

Fungua fomu ya kuchagua rejista ya VAT kwa kutumia kitufe ZAIDI - Sajili uteuzi.

Hatua ya 2. Kwenye kichupo Rejesta za mkusanyiko angalia kisanduku VAT iliyowasilishwa .

Hatua ya 3: Nenda kwenye kichupo VAT iliyowasilishwa na kwa kifungo Ongeza Weka maelezo ya kufuta VAT.

Kichupo Uhasibu na uhasibu wa kodi haijajazwa. Uchapishaji wa kufuta VAT kutoka kwa mkopo wa akaunti 19 tayari umefanywa hapo awali. Rekodi hutolewa tu kulingana na rejista ya VAT iliyowasilishwa.

Hatua ya 4. Hifadhi hati kwa kutumia kifungo Hifadhi na funga .

Hatua ya 5. Angalia hati imekamilika Kuunda kiingilio cha leja ya ununuzi -kifungo Kamilisha hati .

Data juu ya ankara ya msambazaji wa Maua Arrangement LLC haionekani tena kwenye hati Inazalisha maingizo ya leja ya ununuzi . Urekebishaji ulikamilishwa kwa usahihi.

Kufuta VAT kwa kutumia hati maalum

Kuna hati maalum ya udhibiti ya kufuta VAT katika 1C Kufuta VAT : sura Uendeshaji - Kufunga kipindi - Shughuli za Kawaida za VAT - Kitufe cha Unda - kufuta VAT.

Ikiwa mhasibu anataka kufuta VAT na asiiondoe kabisa, basi ni bora kutumia hati hii. Mara moja itatoa chapisho la kufuta VAT kulingana na uhasibu na kufuta VAT kulingana na rejista VAT iliyowasilishwa .

Hati huunda harakati zinazohitajika:

- katika uhasibu; PDF

- katika rejista ya mkusanyiko VAT iliyowasilishwa . PDF

VAT lazima ikatwe

Iwapo, kama matokeo ya ukaguzi, ingizo la kukubali VAT kwa kukatwa halikuonekana hapo awali kwenye Kitabu cha Ununuzi na halikuonyeshwa katika Marejesho ya VAT (Sehemu ya 8), basi kwa uwezekano kutumia haki ya kukata VAT ndani hati Kuingia kwa mikono unahitaji kuongeza na kujaza tabo mpya kwa rejista ya mkusanyiko Manunuzi ya VAT .

Kukubali VAT kwa kukatwa mwenyewe kutaonekana kama hii:

Sajili VAT iliyowasilishwa .

Sajili Manunuzi ya VAT .

Taswira ya makato ya VAT katika Kitabu cha Ununuzi : sura Ripoti - VAT - Kitabu cha Ununuzi.

Katika Barua ya tarehe 04/06/2015 No. 03-03-06/1/19158, Wizara ya Fedha ilithibitisha kwamba kiasi cha kodi kilichopimwa zaidi na wakaguzi wakati wa ukaguzi kinaweza kuzingatiwa katika gharama nyingine zinazohusiana na uzalishaji na mauzo. Hata hivyo, maofisa hawakutaja kodi walizokuwa nazo akilini. Je, VAT imejumuishwa?

Kiasi cha kodi zinazokusanywa na wakaguzi kulingana na matokeo ya shughuli za udhibiti huzingatiwa kama sehemu ya gharama zingine zinazohusiana na uzalishaji na mauzo. Wizara ya Fedha ilifikia hitimisho hili katika Barua Na. 03-03-06/1/19158 ya tarehe 04/06/2015. Hata hivyo, maofisa hawakutaja kodi walizokuwa nazo akilini. Je, hii inajumuisha VAT, kwa kuwa Msimbo wa Ushuru wa Shirikisho la Urusi una sheria zinazozuia kutambuliwa kwake kwa madhumuni ya ushuru wa faida? Hebu jaribu kujibu swali hili kulingana na maelezo ya viongozi na mazoezi ya mahakama.

Kutolipa (malipo ambayo hayajakamilika) ya kiasi cha VAT kinachotambuliwa na mamlaka ya kodi wakati wa ukaguzi wa tovuti au mezani kunaweza kutokana na shirika ama kudharau msingi wa kodi (kiwango cha kodi) au matumizi yasiyo halali ya makato ya kodi au kushindwa kuzirejesha. katika kesi zilizowekwa na sheria. Zote mbili, kimsingi, zinazingatiwa kama kiasi cha VAT ya ziada iliyotathminiwa na wakaguzi.

Hatutazingatia makato ya ushuru katika nakala hii - hii ni mada tofauti ya majadiliano. Kwa kuongezea, kiasi ambacho, kwa maoni ya wadhibiti, kinajumuishwa na walipa kodi katika makato kwa ukiukaji wa sheria za ushuru, haziwezi kuzingatiwa kama ushuru unaopatikana kwa maana ambayo zinatumika katika aya. 1 kifungu cha 1 Sanaa. Nambari ya Ushuru ya 264 ya Shirikisho la Urusi. Kwa hivyo, hebu tuzungumze juu ya yafuatayo: inawezekana kutambua, wakati wa kuhesabu kodi ya mapato, kiasi cha VAT kilichopimwa zaidi na wakaguzi kutokana na ukweli kwamba shirika halikuhesabu wakati wa kuuza bidhaa (kazi, huduma) na, ipasavyo, kwa wakati huu (pamoja na baada ya mwisho wa ukaguzi) haikuwasilishwa kwa mnunuzi kwa malipo? Kwa maoni yetu, shida hii ina suluhisho kadhaa.

Nafasi ya Wizara ya Fedha

Imewekwa katika Barua Na. 03-03-06/2/20 ya tarehe 02/01/2011. Mlipakodi (benki) aliwasiliana na idara ya fedha na shida kama hiyo. Ukaguzi wa tovuti ulifanyika dhidi yake, matokeo yake wakaguzi walifichua kutolipa VAT kwa 2006 - 2008. Malimbikizo hayo yalitokana na ukweli kwamba benki haikufanya shughuli za ushuru zilizofanywa chini ya makubaliano ya wakala wa malipo na huduma za pesa taslimu kwa niaba ya wahusika wengine. Baada ya kulipa deni hili mwaka wa 2010, niliuliza: inawezekana kuzingatia kiasi cha VAT kilicholipwa kutoka kwa fedha za mtu mwenyewe kwa madhumuni ya kodi ya faida kulingana na aya. 1 kifungu cha 1 Sanaa. 264 ya Kanuni ya Ushuru ya Shirikisho la Urusi?

Si vigumu kukisia kwamba jibu la viongozi lilikuwa hasi. Msingi ni masharti ya aya ya 19 ya Sanaa. Nambari ya Ushuru ya 270 ya Shirikisho la Urusi. Wacha tukumbuke kwamba kulingana na kawaida hii, wakati wa kuamua msingi wa ushuru, gharama kwa njia ya kiasi cha ushuru hazizingatiwi. iliyowasilishwa kwa mujibu wa Kanuni ya Ushuru ya Shirikisho la Urusi, walipa kodi kwa mnunuzi (mpataji) wa bidhaa (kazi, huduma, haki za mali), isipokuwa vinginevyo hutolewa na Kanuni ya Ushuru ya Shirikisho la Urusi.

Je, unaweza kupata kosa gani katika maelezo haya ya Wizara ya Fedha?

Ndiyo, kiasi cha VAT ambacho mlipakodi-muuzaji aliwasilisha kwa malipo kwa wanunuzi-wake kama sehemu ya bei ya bidhaa (kazi, huduma) zinazouzwa hazijumuishwi katika gharama. Na sababu ya hii ni hali isiyo ya moja kwa moja ya ushuru. Muuzaji huamua kiasi cha VAT ambacho kinapaswa kupokewa kutoka kwa wanunuzi na anajitolea kuihamisha kwa bajeti, akiwa ameipunguza hapo awali kwa kiasi cha ushuru uliowasilishwa kwake kwa malipo kwa gharama ya bidhaa zilizonunuliwa (kazi, huduma).

Kwa hivyo, walipa kodi haingii gharama halisi wakati wa kutimiza majukumu yake ya VAT kwa bajeti. Baada ya yote, chanzo cha malipo yake ni fedha za wanunuzi, na si walipa kodi mwenyewe. Kweli, hitimisho hili ni halali tu ikiwa mwisho utawasilisha ushuru kwa wenzao.

Inaweza kuonekana kuwa hakuna njia mbadala ya hii. Katika aya ya 1 ya Sanaa. 168 ya Nambari ya Ushuru ya Shirikisho la Urusi inasema kwa nyeusi na nyeupe: wakati wa kuuza bidhaa (kazi, huduma), walipa kodi pamoja na bei (ushuru) wa bidhaa (kazi, huduma) zinazouzwa. lazima wasilisha kiasi kinachofaa cha ushuru kwa malipo kwa mnunuzi wa bidhaa hizi (kazi, huduma). Hakuna vizuizi kwa hitaji hili la kisheria. Ndiyo sababu, pengine, katika aya ya 19 ya Sanaa. 270 ya Msimbo wa Ushuru wa Shirikisho la Urusi, uwasilishaji wa viwango vya VAT kwa mshirika unasemwa kama utimilifu, na sio kama tukio ambalo, kwa kiwango fulani cha uwezekano, linakaribia kutokea.

Nini kinatokea? Kwa walipa kodi ambao walipuuza (bila kujali kwa sababu gani) mahitaji ya aya ya 1 ya Sanaa. 168 ya Kanuni ya Ushuru ya Shirikisho la Urusi, vikwazo vilivyotolewa katika aya. 1 kifungu cha 1 Sanaa. 264 ya Kanuni ya Ushuru ya Shirikisho la Urusi kwa ajili ya utambuzi wa kiasi cha kodi zilizokusanywa kwa madhumuni ya kodi hazitumiki? Baada ya yote, kulingana na aya ya 19 ya Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi haiwezi kuzingatiwa katika gharama pekee kiasi cha ushuru kilichowasilishwa kwa wanunuzi. Na kwa kuwa hili halijafanyika, hakuna sababu ya kutojumuisha katika gharama nyingine kiasi cha VAT ambacho shirika litalazimika kuchangia kwenye bajeti kutoka kwenye fedha zake. Sasa, ikiwa ni kawaida badala ya neno "iliyowasilishwa" iliorodheshwa "chini ya uwasilishaji", basi ni suala tofauti: walipa kodi hawatakuwa na sababu ya kuzingatia kodi isiyo ya moja kwa moja kama sehemu ya gharama zinazopunguza msingi unaotozwa ushuru kwa faida. Lakini sheria ya hali ya chini haivumilii. Mazoezi ya mahakama ni mfano wa hili.

Nafasi ya mahakama

Wacha tuanze na ukweli kwamba katika mazoezi ya utekelezaji wa sheria juu ya suala linalozingatiwa, kuna maamuzi ya mahakama yaliyotolewa kwa niaba ya mamlaka ya ushuru na walipa kodi. Hata hivyo, ikumbukwe kwamba mwisho waliungwa mkono na wasuluhishi katika maamuzi ya baadaye. Kwa urahisi, tunawasilisha mazoezi ya usuluhishi katika fomu ya jedwali.

| Viashiria |

Maamuzi ya mahakama dhidi ya... |

|

|---|---|---|

| ...walipa kodi |

...mamlaka ya kodi |

|

Maelezo ya vitendo vya mahakama |

Maazimio: – AS VVO ya tarehe 05/07/2015 No. F01-942/2015 katika kesi No. A11-4982/2014; – FAS DVO ya tarehe 19 Juni, 2014 Na. F03-2381/2014 katika kesi Na. A73-3481/2012, ya Septemba 2, 2013 Na. F03-3614/2013 katika kesi Na. A73-16254/2012 |

Maazimio: – FAS DVO ya tarehe 15 Septemba, 2011 No. F03-4073/2011 katika kesi Na. A80-276/2010; – FAS MO ya tarehe 21 Mei 2009 No. KA-A40/4466-09-2 katika kesi Na. A40-56737/08-33-236 |

Matokeo ya waamuzi |

Ziada tathmini na mamlaka ya kodi na kulipwa kwa gharama ya fedha za VAT (bila kuiwasilisha kwa malipo kwa wanunuzi) chini ya uhasibu walipa kodi wakati wa kuhesabu msingi unaotozwa ushuru wa ushuru wa mapato |

Sheria ya sasa ya ushuru haijatolewa kujumuisha viwango vya ziada vya VAT vilivyokusanywa wakati wa ukaguzi wa kodi kama gharama zinazopunguza mapato wakati wa kukokotoa kodi ya mapato. |

Hoja za waamuzi |

Wakati wa kuhesabu msingi wa ushuru kwa faida, viwango vya VAT vilivyopokelewa kutoka kwa wanunuzi wa bidhaa (kazi, huduma) hazizingatiwi wakati wa kuamua kiasi cha mapato kutoka kwa mauzo (kifungu cha 1 cha Kifungu cha 248 cha Msimbo wa Ushuru wa Shirikisho la Urusi) na, kwa sababu hiyo, hazijumuishwa katika gharama (kifungu cha 19 Kifungu cha 270 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Kinyume na kanuni iliyotajwa, viwango vya ushuru vilivyobishaniwa havikuwasilishwa pamoja na gharama ya bidhaa (kazi, huduma) zilizouzwa na, kwa sababu ya hali hii, zililipwa na walipa kodi kwa gharama zake mwenyewe na hazikulipwa na mnunuzi. kwa njia nyingine yoyote. Hivyo, aya ya 19 ya Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi haitumiki katika kesi hii, kwani inatumika tu kwa kiasi cha VAT kilichowasilishwa na walipa kodi kwa mnunuzi. Kwa hiyo, aya. 1 kifungu cha 1 Sanaa. 264 ya Nambari ya Ushuru ya Shirikisho la Urusi, ambayo hutoa uhasibu wa kiasi cha ushuru kama gharama. Aidha, kanuni za aya ya 2 ya Sanaa. 170 ya Kanuni ya Ushuru ya Shirikisho la Urusi (ambayo ukaguzi inahusu) pamoja na Sanaa. 171 ya Msimbo wa Ushuru wa Shirikisho la Urusi huamua utaratibu wa uhasibu sio kwa "zinazotoka" lakini kwa VAT "inayoingia". Katika aya ya 2 ya Sanaa. 170 ya Kanuni ya Ushuru ya Shirikisho la Urusi ina vifungu ambavyo ni ubaguzi kwa kanuni ya jumla kuhusu kutangaza ushuru huu kama punguzo la ushuru, na sio kutoka kwa sheria iliyotolewa katika aya ya 19 ya Sanaa. 270 ya Nambari ya Ushuru ya Shirikisho la Urusi, ambayo iko chini ya maombi tu kuhusiana na VAT "inayotoka" iliyohesabiwa na walipa kodi kwa shughuli za uuzaji wa bidhaa (kazi, huduma) |

Kulingana na aya ya 19 ya Sanaa. 270 ya Nambari ya Ushuru ya Shirikisho la Urusi, wakati wa kuamua msingi wa ushuru kwa faida, gharama kwa njia ya ushuru iliyowasilishwa kwa mujibu wa Nambari ya Ushuru ya Shirikisho la Urusi na walipa kodi kwa mnunuzi (mpokeaji) wa bidhaa hazijazingatiwa. akaunti, ikiwa nyingine haijaanzishwa na Nambari ya Ushuru ya Shirikisho la Urusi. Kesi za kuhusisha VAT kwa gharama za uzalishaji na uuzaji wa bidhaa (kazi, huduma) zimewekwa katika Sanaa. Nambari ya Ushuru ya 170 ya Shirikisho la Urusi. Kiasi kinachobishaniwa cha VAT chini ya kawaida iliyobainishwa si kuanguka chini,kwa sababu wali walikuwa chini ya uwasilishaji wa bidhaa (kazi, huduma) kwa wanunuzi. Ukweli kwamba walipa kodi hakuwasilisha kiasi cha VAT kilichopatikana kulingana na matokeo ya ukaguzi wa kodi kwa vipindi vya awali vya malipo kwa wenzao, lakini walichangia kwenye bajeti kwa gharama zake mwenyewe, haimaanishi kuwa masharti ya kifungu cha 19 cha Sanaa. Nambari ya Ushuru ya 270 ya Shirikisho la Urusi. Wajibu wa muuzaji kuwasilisha kwa mnunuzi, pamoja na bei (ushuru) wa bidhaa zinazouzwa, kiasi kinachofanana cha VAT kimewekwa katika Sanaa. Nambari ya Ushuru ya 168 ya Shirikisho la Urusi. Katika kesi hii, muuzaji ana haki kukusanya kutoka kwa mnunuzi ambaye hajalipwa katika malipo ya bidhaa zinazouzwa (kazi, huduma) kiasi cha VAT (katika kufanya hitimisho hili, wasuluhishi wa Wilaya ya Moscow walitaja kifungu cha 9 cha Barua ya Habari ya Mahakama Kuu ya Usuluhishi ya Shirikisho la Urusi ya tarehe 10 Desemba. , 1996 No. 9 "Mapitio ya utendaji wa mahakama katika utumiaji wa sheria ya kodi kwa gharama ya Ziada") |

Sasa hebu tufikirie

Kama tunaweza kuona, kikwazo kwa tatizo lililotambuliwa ni masharti ya aya ya 19 ya Sanaa. Nambari ya Ushuru ya 270 ya Shirikisho la Urusi. Kulingana na majaji ambao ni waaminifu kwa watu wanaokaguliwa, kawaida hii inahesabiwa pekee juu ya walipa kodi-wauzaji na inatumika pekee kuhusiana na ushuru "unaotoka", ambayo ni, sio chini ya kuwasilishwa kwa mnunuzi (kama inavyotakiwa na aya ya 1 ya Kifungu cha 168 cha Kanuni ya Ushuru ya Shirikisho la Urusi), na kweli iliyowasilishwa. Katika suala hili, wasuluhishi wanakataa kumbukumbu ya mamlaka ya kodi kwa kifungu cha 2 cha Sanaa. 170 ya Kanuni ya Ushuru ya Shirikisho la Urusi, ambayo hutoa orodha iliyofungwa ya kesi wakati kiasi cha kodi ya "pembejeo" inahusishwa na gharama za uzalishaji na mauzo. Kwa mujibu wa majaji, kanuni za aya ya 2 ya Sanaa. 170 ya Kanuni ya Ushuru ya Shirikisho la Urusi sio "nyingine" kama ilivyoonyeshwa katika aya ya 19 ya Sanaa. Nambari ya Ushuru ya 270 ya Shirikisho la Urusi. Je, ni hivyo? Hebu tufikirie.

Wacha tunukuu mwisho wa kanuni hizi kwa mara nyingine tena: wakati wa kuamua msingi wa ushuru, gharama hazizingatiwi kwa namna ya kiasi cha kodi kilichowasilishwa kwa mujibu wa Kanuni hii na walipa kodi kwa mnunuzi (mpokeaji) wa bidhaa (kazi, huduma, haki za mali), isipokuwa vinginevyo hutolewa na Kanuni hii, pamoja na kiasi cha kodi ya biashara..

Hakika, kile kinachokatwa kutoka kwa kawaida kwanza kabisa ni kwamba inazungumza tu juu ya muuzaji-mlipakodi na tu juu ya ushuru "unaotoka". Lakini basi nini kesi zingine alikuwa anamaanisha mbunge? Je, kuna sheria zozote katika Kanuni ya Ushuru ya Shirikisho la Urusi zinazoruhusu shirika kujumuisha kiasi cha VAT "inayotoka" kama gharama? Hatukuweza kupata kanuni kama hizo (ingawa kuna "mwanya" mmoja, zaidi juu ya hilo baadaye).

Lakini vipi ikiwa tunasoma neno "iliyowasilishwa" sio tu kuhusiana na muuzaji, bali pia kwa mnunuzi? Kisha, kwa maoni yetu, kila kitu kinaanguka mahali. Baada ya yote, wala kiasi cha kodi isiyo ya moja kwa moja inayowasilishwa na muuzaji-mlipa-kodi au kiasi cha VAT kinachowasilishwa kwa mnunuzi-mlipa-kodi hazijumuishwa katika gharama. Lakini! Kuna ubaguzi kwa sheria hii ya jumla, na, tunaamini, moja ni kesi zilizowekwa katika aya ya 2 ya Sanaa. Nambari ya Ushuru ya 170 ya Shirikisho la Urusi. Na wanajali tu ushuru wa "pembejeo". Inabadilika kuwa sheria ya ushuru haitoi kujumuishwa kwa VAT ya "pato" (pamoja na ile inayokusanywa na wakaguzi kulingana na matokeo ya ukaguzi wa ushuru) kama gharama wakati wa kuhesabu ushuru wa mapato. Unapendaje tafsiri hii ya kawaida iliyochambuliwa? Hivi ndivyo mahakama ilivyojadiliana walipounga mkono wakaguzi.

Sasa kuhusu uwasilishaji halisi wa kiasi cha VAT kwa mnunuzi. Kama ilivyoelezwa hapo juu, kutoka kwa masharti ya aya ya 19 ya Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi inafuata kwamba ni kiasi cha VAT pekee ambacho kiliandikwa na muuzaji kwa malipo kwa mnunuzi huanguka katika aina ya faida ambayo haijazingatiwa kwa madhumuni ya kodi.

Kwa taarifa yako

Katika mazoezi ya usuluhishi, tuliweza kugundua tafsiri tofauti ya masharti ya sheria hii. Kwa hiyo, katika Azimio la FAS ZSO la Januari 23, 2006 No. F04-2578/2005 (18865-A27-40), F04-2578/2005 (18884-A27-40) katika kesi No. -6 inasemwa: kwa mujibu wa aya ya 19 ya Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi, gharama haipaswi kujumuisha VAT, ambayo walipa kodi iliyowasilishwa au inapaswa kuwa imewasilishwa kwa mnunuzi wakati wa kuuza bidhaa (kazi, huduma).

Kwa kuzingatia maamuzi yaliyotolewa kwa ajili ya walipa kodi, wasuluhishi hawawalazimishi walipa kodi kuwasilisha kwa wenzao kiasi cha VAT kilichokusanywa kulingana na matokeo ya ukaguzi wa kodi. Kwa nini hii inatokea? Labda watumishi wa Themis wanaamini kwamba ikiwa kodi huhesabiwa si kwa walipa kodi mwenyewe wakati wa kuuza, lakini na mamlaka ya kodi wakati wa shughuli za udhibiti, masharti ya aya ya 1 ya Sanaa. 168 ya Kanuni ya Ushuru ya Shirikisho la Urusi inawezekana kutofuata? Inabadilika kuwa shirika, kwa hiari yake, linaamua wakati wa kutoa kiasi cha ziada cha VAT kilichotathminiwa na wakaguzi kwa malipo kwa mnunuzi, na wakati wa kufanya hivyo na kuwahamisha kwenye bajeti kwa gharama zake.

Kwa njia, katika kesi Nambari A73-3481/2012 na Nambari A73-16254/2012 iliyozingatiwa na Huduma ya Shirikisho ya Antimonopoly, walipa kodi alifanya hivyo hasa. Ya VAT ya ziada iliyopimwa na wakaguzi kwa kiasi cha rubles milioni 22. aliwasilisha ushuru wa malipo (rubles milioni 3) kwa kampuni moja tu, na rubles milioni 19 zilizobaki. alichangia bajeti kwa gharama zake mwenyewe, ikiwa ni pamoja na kiasi hiki katika gharama za kodi. Waamuzi kulingana na ukweli huu wa maombi ya kuchagua na shirika la masharti ya aya ya 1 ya Sanaa. 168 ya Kanuni ya Ushuru ya Shirikisho la Urusi haikuzingatia tahadhari.

Tuongeze: wakati wa kutatua migogoro hii, wasuluhishi wa wilaya walitumia kama hoja mahitimisho yaliyotolewa na Ofisi ya Rais wa Mahakama ya Juu ya Usuluhishi katika Azimio namba 15047/12 la tarehe 04/09/2013 katika kesi Na. A40-136146/11-107 -569. mamlaka ya kodi kuchukuliwa kwamba kumbukumbu ya tendo hili mahakama si sahihi. Kwa maoni yetu, madai ya watawala hayana msingi. Hebu nielezee.

Mzozo uliozingatiwa na majaji wakuu ulihusu kuhusishwa kwa kiasi cha VAT kwa gharama, peke yake iliyohesabiwa na walipa kodi kwa kiwango cha 18% na kulipwa naye kwa bajeti kuhusiana na kutothibitisha haki ya kutumia kiwango cha sifuri kwenye shughuli za kuuza nje. Presidium ya Mahakama Kuu ya Usuluhishi ilifikia hitimisho kwamba kifungu cha 19 cha Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi haitumiki katika kesi hii, kwani kampuni haikuwasilisha VAT kwa malipo kwa makandarasi. Hii ina maana kwamba hakuna sababu ya kutotumia aya. 1 kifungu cha 1 Sanaa. Nambari ya Ushuru ya 264 ya Shirikisho la Urusi.

Lakini! Ukweli ni kwamba Kanuni ya Ushuru ya Shirikisho la Urusi inalazimika kuwasilisha VAT kwa wanunuzi wa kigeni (kinyume na Kirusi). haijatolewa. Kutoka aya ya 9 ya Sanaa. 165 ya Kanuni ya Ushuru ya Shirikisho la Urusi, ikiwa walipa kodi walisafirisha bidhaa kwa ajili ya kuuza nje, lakini ndani ya muda uliowekwa hakuwasilisha nyaraka za ukaguzi kuthibitisha uhalali wa maombi ya kiwango cha 0%, basi analazimika kuhesabu na kulipa. kwa bajeti (kumbuka, kwa gharama zake mwenyewe) VAT kwa gharama ya bidhaa, zinazouzwa kwa mauzo ya nje. Kwa njia, ikiwa idadi ya masharti yaliyowekwa katika Kanuni ya Ushuru ya Shirikisho la Urusi yanatimizwa, fedha hizi zinakabiliwa na kurudi kwa walipa kodi.

Kukubaliana, hali ya kesi ni tofauti kabisa. kufanana tu ni kwamba katika kesi zote mbili walipa kodi kubeba gharama kulipa kodi kutoka kwa fedha zako mwenyewe. Lakini kila mtu alikuwa na sababu zake za hii: kufuata mahitaji ya sheria na maamuzi ya mamlaka ya ushuru kulingana na matokeo ya ukaguzi. Waamuzi wangependelea walipa kodi ikiwa hawakulipa ushuru uliopatikana katika bajeti (baada ya yote, kulingana na aya ya 1 ya aya ya 1 ya Kifungu cha 264 cha Msimbo wa Ushuru wa Shirikisho la Urusi, kiasi cha ushuru huzingatiwa katika gharama zingine, bila kujali ukweli wa malipo)? Tunaamini matokeo ya kesi yangekuwa tofauti.

Kwa taarifa yako

Katika Azimio la Huduma ya Shirikisho ya Antimonopoly ya Kazakhstan ya Kaskazini ya tarehe 10 Agosti 2009 katika kesi Na. msingi wa hitimisho la wasuluhishi juu ya utambuzi halali wa ushuru huu kwa madhumuni ya ushuru wa faida. Zaidi ya hayo, kiasi hiki, ambacho majaji waliamua, kinapaswa kuzingatiwa katika muundo gharama zisizo za uendeshaji kwa mujibu wa aya ya 20 ya Sanaa. Nambari ya Ushuru ya 265 ya Shirikisho la Urusi.

Hebu tujumuishe

Kwa hiyo, tumechambua misimamo ya mamlaka husika na mahakama kuhusu tatizo lililobainishwa, na kuonyesha pande dhaifu na zenye nguvu za hoja zao. Sasa hebu tuwasilishe kwa wasomaji msimamo wetu kuhusu suala hilo lenye utata.

Sheria inawalazimu walipa kodi kuchangia katika bajeti viwango vya VAT vilivyotathminiwa zaidi na wakaguzi kutokana na kupuuza kwa njia isiyo halali msingi unaotozwa ushuru wa ushuru huu. Walipakodi hawabishani na hii.

Kwa kuwa uamuzi wa mamlaka ya ushuru lazima utekelezwe ndani ya muda mdogo, mashirika, kama sheria, hulipa malimbikizo kwa gharama zao wenyewe. Hii ni kutokana na ukweli kwamba kushindwa kupokea fedha (na, ipasavyo, kiasi cha VAT) katika malipo ya bidhaa zilizosafirishwa (kazi, huduma) haitoi mlipa kodi kutoka kwa wajibu wa kuhesabu na kulipa VAT kwa mauzo kwa bajeti. Baada ya yote, kulingana na kanuni ya jumla iliyoanzishwa na aya. 1 kifungu cha 1 Sanaa. 167 ya Msimbo wa Ushuru wa Shirikisho la Urusi, wakati wa kuamua msingi wa ushuru wa VAT ni siku ya usafirishaji (uhamisho) wa bidhaa (kazi, huduma).

Nambari ya Ushuru ya Shirikisho la Urusi ina kanuni (kifungu cha 1, kifungu cha 1, kifungu cha 264), kulingana na ambayo kiasi cha kodi iliyohesabiwa inategemea uhasibu kama sehemu ya gharama za kodi ya mapato. Walakini, kwa kuwa asili ya ushuru usio wa moja kwa moja (na VAT ni hivyo) inahusisha ulipaji wa gharama za walipa kodi kwa malipo yake kwa bajeti na mnunuzi wa bidhaa (kazi, huduma), katika aya ya 19 ya Sanaa. 270 ya Kanuni ya Ushuru ya Shirikisho la Urusi ina kifungu ambacho kinakataza kuzingatia kiasi cha VAT ambacho lazima kiwasilishwe kwa wateja kwa gharama.

Lakini! Maana ya katazo hili, tunaamini, inapoteza nguvu katika hali ambapo mlipakodi-muuzaji (kwa sababu zilizo nje ya uwezo wake) ama kunyimwa fursa ya kuwasilisha kiasi cha VAT kwa mwenzake (kwa mfano, katika tukio la kufutwa kwake), au kweli haipokei hakuna fidia kutoka kwa mwisho, hata kama ukweli wa uwasilishaji wa ushuru kwa malipo ulifanyika. Zaidi ya hayo (makini!) Kiasi cha VAT ambacho hakijapokelewa na muuzaji kinakuwa kipokezi kinachotokana na mkataba na kuhusishwa na malipo ya bidhaa (kazi, huduma). Kwa hiyo, baada ya kumalizika kwa muda wa ukomo, deni hili linaweza kuzingatiwa na shirika kwa madhumuni ya kodi kama hasara kulingana na masharti ya Sanaa. 265 na 266 ya Kanuni ya Ushuru ya Shirikisho la Urusi. Wakati huo huo, kizuizi juu ya utambuzi wa gharama imara katika kifungu cha 19 cha Sanaa. 270 ya Msimbo wa Ushuru wa Shirikisho la Urusi haizuii kufutwa kwa deni la shaka.

Kumbuka

Wizara ya Fedha haipingani na kufuta Kiasi cha VAT kama sehemu ya akaunti zinazopokelewa baada ya kumalizika kwa muda wa kizuizi (angalia barua za tarehe 24 Julai, 2013 No. 03-03-06/1/29315, tarehe 3 Agosti 2010 No. 03-03-06/1/517). Presidium ya Mahakama ya Juu ya Usuluhishi (Azimio Na. 6602/05 la tarehe 23 Novemba 2005) ina maoni sawa.

Ukweli kwamba mbinu ya sauti ina haki ya kuwepo inathibitishwa na mazoezi ya usuluhishi. Mfano - Azimio la AS SZZ la tarehe 12 Desemba 2014 katika kesi Na. A42-4051/2012.

Asili ya jambo hili ni kama ifuatavyo. Mlipakodi aliamini kuwa shughuli alizofanya hazikutozwa VAT, kwa hivyo alitoa ankara zisizo na kodi kwa washirika wake. Kiasi cha VAT, bila shaka, hazikutengwa na, ipasavyo, hazikulipwa na wanunuzi katika vitendo vya kazi vilivyofanywa.

Baadaye, mlipa kodi aligundua kuwa alikuwa amekiuka masharti ya Sek. Nambari ya Ushuru ya 21 ya Shirikisho la Urusi. Kwa hivyo, alirekebisha majukumu yake ya ushuru kwa kuwasilisha marejesho mapya kwa vipindi husika ambapo alikokotoa VAT inayopaswa kulipwa. Shirika lilichangia kiasi hiki kwenye bajeti kutoka kwa fedha zake.

Lakini walipa kodi hakuishia hapo. Kuongozwa na aya ya 1 ya Sanaa. 168 ya Kanuni ya Ushuru ya Shirikisho la Urusi, alituma taarifa kwa wenzake kuhusu haja ya kulipa VAT ya ziada. Kampuni iliambatanisha ankara zilizosahihishwa kwa notisi hizi, ambazo ziliachwa na wanunuzi bila majibu na bila malipo. Katika suala hili, baada ya kusubiri amri ya mapungufu kumalizika, shirika, kwa kufuata sheria zote, liliandika mapokezi yanayojumuisha kiasi cha VAT katika uhasibu wa kodi. Na alifanya hivyo, kama mahakama ilivyozingatia, kwa misingi ya kisheria kabisa.

Kwa mujibu wa watawala, kifungu cha 19 cha Sanaa. 270 ya Nambari ya Ushuru ya Shirikisho la Urusi na katika hali hii ilizuia kutambuliwa kwa viwango vya VAT vilivyoongezwa na kampuni katika gharama. Wasuluhishi hawakukubaliana na njia hii. Waliamua: kwa kuwa kiasi cha kodi kiliwasilishwa kwa wanunuzi kwa njia iliyowekwa, lakini haikulipwa nao, kampuni hiyo ina haki, kwa misingi ya kifungu cha 1 cha Sanaa. 252, kifungu. 2 uk 2 sanaa. 265, aya ya 2 ya Sanaa. 266 na aya ya 1 ya Sanaa. 272 ya Msimbo wa Ushuru wa Shirikisho la Urusi, huonyesha mapokezi yanayolingana kama deni mbaya katika gharama za kipindi ambacho muda wake wa ukusanyaji uliisha.

Kwa hivyo, tumetoa njia kadhaa za kutambua, kwa madhumuni ya ushuru wa faida, viwango vya VAT vilivyotathminiwa zaidi na ukaguzi kulingana na matokeo ya shughuli za udhibiti na kulipwa kwa bajeti na mtu aliyekaguliwa kwa gharama yake mwenyewe. Je, ni ipi ambayo unapaswa kupendelea kuepuka migogoro na mamlaka ya kodi? Chaguo ni lako.

Zaidi ya hayo, soma makala "Kodi za ziada zilitathminiwa wakati wa ukaguzi wa tovuti. Jinsi na wakati wa kuzizingatia katika gharama?" katika toleo hili la gazeti.

Mada ya mashauri haya ya kisheria yalikuwa mazingira sawa, yaliyoanzishwa wakati wa ukaguzi tofauti (kwenye tovuti na dawati) wa walipa kodi sawa.

Kitendo hiki cha mahakama kinaelezewa katika makala ya E. G. Vesnitskaya "Mahakama Kuu ya Usuluhishi ya Shirikisho la Urusi: VAT juu ya mauzo ya nje yasiyothibitishwa - gharama za shirika" (No. 10, 2013).

Kulingana na kanuni hii, gharama zisizo za uendeshaji ni pamoja na gharama zingine zinazokubalika.

Kampuni inafanya kazi kwenye OSNO. Wakati wa kuuza bidhaa, tunaweka kiwango cha VAT cha 18% na 0%. Swali: Jinsi ya kufuta kwa usahihi VAT ya pembejeo ambayo haitawasilishwa kwa kurejeshewa pesa? Tafakari katika BU na NU.

Ikiwa VAT haijawasilishwa kwa malipo, basi onyesha kufutwa kwa VAT ya pembejeo katika uhasibu na ingizo lifuatalo: Debit 91-2 "Haikubaliki" Mikopo 19 - VAT iliyofutwa kwa gharama ya fedha za shirika.

VAT ya pembejeo haipunguzi msingi wa ushuru wa ushuru wa mapato (kifungu cha 1 cha Kifungu cha 170 cha Msimbo wa Ushuru wa Shirikisho la Urusi).

Jinsi ya kutafakari VAT katika uhasibu na kodi

MSINGI

Wakati wa kuhesabu kodi ya mapato, usizingatie kiasi cha VAT kinachotozwa kwa wateja juu ya uuzaji wa bidhaa (kazi, huduma, haki za mali) (kifungu cha 19 cha Kifungu cha 270 cha Kanuni ya Ushuru ya Shirikisho la Urusi).

VAT ya pembejeo pia haitaathiri ukokotoaji wa ushuru wa mapato. Hii ni kutokana na ukweli kwamba kiasi cha kodi ya pembejeo iliyotolewa na wenzao wa Kirusi inakubaliwa kwa kupunguzwa (kifungu cha 1 cha Kifungu cha 171 cha Kanuni ya Ushuru ya Shirikisho la Urusi). Walakini, kuna tofauti kwa sheria hii. Katika baadhi ya matukio, kiasi cha kodi ya pembejeo lazima kijumuishwe katika gharama ya bidhaa zilizonunuliwa (kazi, huduma, haki za mali). Katika kesi hii, kiasi cha VAT kitajumuishwa katika gharama wakati wa kuonyesha gharama ya bidhaa (kazi, huduma, haki za mali) katika uhasibu wa kodi. Juu ya uwezekano wa kujumuisha katika gharama kiasi cha VAT (sawa nayo) iliyolipwa kwa wenzao wa kigeni, angalia Jinsi ya kuzingatia gharama zingine zinazohusiana na uzalishaji na mauzo wakati wa kuhesabu ushuru wa mapato.

Ikiwa mahitaji ya vifungu na

Shirika linachanganya aina mbili za shughuli: OSNO na UTII. Huweka rekodi tofauti za mapato na matumizi. Jinsi ya kuandika kwa usahihi VAT ambayo haikubaliki kwa kupunguzwa baada ya usambazaji wa VAT kwa gharama, kusambazwa kulingana na mapato kutoka kwa aina ya shughuli ... Na pia haikubaliki kwa kupunguzwa kwa sababu ya ukosefu wa nyaraka za msingi?

Kiasi cha VAT kinachohusiana na shughuli zinazotegemea UTII kinapaswa kuzingatiwa katika gharama ya bidhaa zilizonunuliwa (kazi, huduma) (Debit 08, 10, 20, 41 Credit 19).

Kwa kukosekana kwa hati za msingi na (au) ankara, futa VAT ya pembejeo kama gharama bila kupunguza faida inayotozwa ushuru. Katika kesi hii, haiwezekani kuingiza kiasi cha VAT kwa gharama ya bidhaa zilizonunuliwa (kazi, huduma).

Katika uhasibu, onyesha kufutwa kwa VAT ya pembejeo, ambayo haiwezi kukatwa au kuzingatiwa katika gharama ya bidhaa zilizonunuliwa (kazi, huduma, haki za mali), kwa kutuma Debit 91-2 Mkopo 19 - VAT iliyofutwa kwa gharama. ya shirika.

Shirika likitumia PBU 18/02, dhima ya kudumu ya kodi lazima ionekane katika uhasibu. Iangazie kwa kutuma akaunti ndogo ya Debit 99 "Madeni ya kodi isiyobadilika" Akaunti ndogo ya Credit 68 "Mahesabu ya kodi ya mapato"

- dhima ya kudumu ya ushuru inaonyeshwa kutoka kwa kiasi kilichofutwa cha VAT.

Mantiki

Olga Tsibizova, Mkuu wa Idara ya Ushuru wa Moja kwa Moja wa Idara ya Sera ya Ushuru na Forodha ya Wizara ya Fedha ya Urusi.

Wakati VAT ya pembejeo lazima iingizwe katika gharama ya mali iliyopatikana (kazi, huduma)

Uhasibu tofauti wa VAT

Ikiwa mali (kazi, huduma, haki za kumiliki mali) ilipatikana ili kufanya miamala inayotozwa ushuru na isiyotozwa ushuru, basi panga uhasibu tofauti wa viwango vya VAT vilivyowasilishwa na wasambazaji. Kiasi cha ushuru kinachohusiana na shughuli zisizo za ushuru zinapaswa kuzingatiwa kwa gharama ya mali iliyopatikana (kazi, huduma, haki za mali). Kiasi cha ushuru kinachohusiana na miamala inayotozwa ushuru kinaweza kukatwa.

4.1

OSNO na UTII

Shirika likichanganya mfumo wa jumla wa ushuru na UTII, basi panga uhasibu tofauti wa viwango vya VAT vya pembejeo vinavyowasilishwa na wasambazaji. Kiasi cha ushuru kinachohusiana na shughuli chini ya UTII inapaswa kuzingatiwa katika gharama ya bidhaa zilizonunuliwa (kazi, huduma). Kiasi cha ushuru kinachohusiana na shughuli kwenye mfumo wa jumla wa ushuru kinapaswa kukatwa.

Utaratibu huu unafuata kutoka kwa aya ya 4.1 ya Kifungu cha 170 cha Kanuni ya Ushuru ya Shirikisho la Urusi.

Oleg Khoroshiy, Mkuu wa Idara ya Ushuru wa Faida wa Mashirika ya Idara ya Ushuru na Ushuru wa Forodha Sera ya Wizara ya Fedha ya Urusi

Jinsi ya kutafakari VAT katika uhasibu na kodi

Hali: jinsi ya kutafakari VAT ya pembejeo katika uhasibu ikiwa kiasi chake (sehemu ya kiasi) kitajumuishwa katika gharama ya bidhaa (kazi, huduma)

Chaguzi mbalimbali zinawezekana kulingana na matumizi ya bidhaa zilizonunuliwa (kazi, huduma).

Wakati wa ununuzi wa bidhaa, kazi, huduma, VAT iliyotengwa katika ankara inapaswa kuzingatiwa kwenye akaunti 19. Hitimisho hili linafuata kutoka kwa Maagizo ya chati ya akaunti. Huko, haswa, inasema kwamba akaunti 19 inazingatia VAT inayolipwa au kulipwa kwa muuzaji. Kwa hivyo, wakati wa kununua bidhaa, kazi, huduma (haki za mali), fanya maingizo yafuatayo katika uhasibu:

Debit 10 (08, 44, 20, 26...) Mkopo 60 (76)

- inaonyesha upokeaji wa vifaa, bidhaa, kazi, huduma, nk;

Debit 19 Credit 60 (76)

- huonyesha VAT iliyotolewa na msambazaji.

Wakati ambapo shirika linaweza kujumuisha gharama ya VAT katika muundo wa bidhaa, kazi, huduma, mali zisizohamishika inategemea sababu kwa nini VAT inazingatiwa kwa gharama ya mali (kazi, huduma). Kwa mfano, ikiwa shirika linatumia mali iliyopatikana iliyopatikana katika aina mbili za shughuli (zinazotozwa ushuru na sio chini ya VAT), basi VAT ya pembejeo, ambayo lazima iingizwe katika gharama ya awali ya mali, inaweza kuamua tu mwishoni mwa kipindi cha ushuru (kifungu cha 9 cha kifungu cha 274, kifungu cha 4 Kifungu cha 170 cha Msimbo wa Ushuru wa Shirikisho la Urusi). Katika hatua hii, shirika litachapisha:

Debit 08 Mkopo 19

- VAT ya pembejeo imejumuishwa katika gharama ya awali ya mali.

Ikiwa shirika, kwa mfano, linahusika tu katika biashara ya rejareja, iliyohamishiwa kwa UTII, basi VAT inaweza kufutwa kutoka kwa akaunti ya 19 juu ya kuongezeka kwa gharama ya bidhaa siku ya ununuzi wao.

Hali: Inawezekana kuzingatia wakati wa kuhesabu ushuru wa mapato kiasi cha VAT ya pembejeo ambayo haiwezi kukatwa au kujumuishwa katika gharama ya bidhaa zilizonunuliwa (kazi, huduma, haki za mali)

Hapana huwezi.

Kifungu cha 1 cha Kifungu cha 170 cha Msimbo wa Ushuru wa Shirikisho la Urusi kinasema kuwa VAT ya pembejeo haipunguzi msingi wa ushuru wa ushuru wa mapato. Isipokuwa kodi ya pembejeo iliyojumuishwa katika gharama ya bidhaa zilizonunuliwa (kazi, huduma, haki za mali). Katika kesi hii, VAT ya pembejeo inazingatiwa wakati wa kuhesabu ushuru wa mapato kama sehemu ya gharama ya bidhaa (kazi, huduma, haki za mali). Inawezekana kuingiza VAT kwa gharama ya bidhaa (kazi, huduma, haki za mali) ikiwa mahitaji ya aya ya 2 ya Kifungu cha 170 cha Kanuni ya Ushuru ya Shirikisho la Urusi yanafikiwa. Kwa habari zaidi, ona

Wana haki maalum na fursa kadhaa zinazowaruhusu kupunguza mzigo wa ushuru kwa mamlaka. Mfumo wa kisheria wa udhibiti katika uwanja wa ushuru hutoa kesi ambapo ushuru hauwezi kulipwa au kukatwa. Kama sheria, katika hali kama hiyo inawezekana kuandika gharama, kwa mfano, kwa burudani na aina zingine.

Uwezekano wa tukio kama hilo

VAT kwa gharama zisizokubalika, kwa gharama zilizoahirishwa, uwekaji ankara tena wa gharama bila ushuru, kufutwa kama gharama - yote haya yanaweza kuogopesha mtu ambaye hajajiandaa. Kwa hiyo, hebu jaribu kuelewa jungle ya dhana hizo.

Msimbo wa Ushuru unasema kuwa ili kufuta VAT, mahitaji kadhaa ya lazima lazima yatimizwe:

- lazima ilipwe, inaweza pia kuuzwa au kurejeshwa kwa muuzaji;

- hakuna shughuli zilizofanywa kulingana na utaratibu huu;

- Ununuzi wa bidhaa unaweza kuthibitishwa na kuingia kwenye kitabu cha ununuzi au;

- bidhaa au huduma iliyonunuliwa itatumika katika taratibu ambazo hazitozwi VAT;

- iliyopangwa nje ya Urusi;

- Kwa ushuru, maalum hutumiwa.

Kujua kuhusu gharama, ni muhimu kuelewa wakati wa kufuta kama gharama haiwezekani.

Video hapa chini itakuambia kuhusu uhasibu tofauti wa VAT kwa gharama zisizo za moja kwa moja katika biashara:

Kutowezekana kwa tukio kama hilo

Wafanyabiashara binafsi mara nyingi hulazimika kubadili utawala wa kodi katika shughuli zao. Kabla ya utaratibu huu, huduma ya uhasibu hufanya shughuli za ukaguzi ili kupunguza usawa wa nyenzo. Katika hali hizi, kufuta VAT kwa gharama haiwezekani kulingana na sheria ya sasa, haswa:

- VAT iliyokubaliwa kwa kukatwa kabla ya mabadiliko katika mfumo wa ushuru na baada ya;

- Huwezi kuzidisha kiasi kikubwa kwa kujumuisha VAT ndani yake.

Utaratibu wa kufuta VAT kwa gharama katika uhasibu wa kodi umejadiliwa hapa chini.

Video iliyo hapa chini itakuambia ikiwa gharama za usafiri zinategemea VAT na jinsi zinavyorejeshwa:

Utaratibu wa kufuta VAT kwa gharama

Vitendo vya lazima

Bidhaa na huduma ambazo shirika hununua kutekeleza shughuli zake hutumiwa katika shughuli mbalimbali. Baadhi yao ni chini ya VAT, wakati wengine si. Ili kuweza kufuta VAT katika siku zijazo, ni muhimu kuweka rekodi tofauti za ushuru wa pembejeo. Walakini, hitaji kama hilo halijadhibitiwa, lakini ni hitimisho la vitendo.

Hatua za lazima wakati wa kufuta VAT kwa gharama ni:

- Gharama ya bidhaa iliyonunuliwa lazima idhibitishwe na hati husika.

- Wakati mjasiriamali binafsi anaomba, basi wakati wa mtaji ushuru unaonyeshwa kwa gharama ya bidhaa.

- inaweza kuzingatiwa wakati wowote au baada ya malipo ya bidhaa kufanywa.

Kufuta VAT kwa gharama kwa kweli ni utaratibu rahisi, kwani inajiendesha na mfumo wa 1C. Kifurushi cha programu kina sehemu inayohusu sera za uhasibu. Ni muhimu kuchagua chaguo la kuingizwa kwa gharama au kufuta. Data iliyoingizwa itaonyeshwa kwenye ombi la ankara. Katika sehemu inayoonyesha orodha, unahitaji kuchagua uhasibu kwa kundi, kiasi au kiasi.

Maingizo kuhusu kuhusishwa kwa VAT kwa gharama za kodi ya mapato yamejadiliwa hapa chini.

Machapisho

Bidhaa kwa ajili ya kuuza

Katika uhasibu na uhasibu wa kodi, ili kufuta VAT kwa gharama, ni muhimu kuunda shughuli (ambapo Dt ni debit, Kt ni mkopo) ambayo inalingana na kila shughuli maalum ikiwa bidhaa zimenunuliwa kwa mauzo:

Katika uhasibu na uhasibu wa kodi, ili kufuta VAT kwa gharama, ni muhimu kuunda shughuli (ambapo Dt ni debit, Kt ni mkopo) ambayo inalingana na kila shughuli maalum ikiwa bidhaa zimenunuliwa kwa mauzo:

- Tarehe 41 Kt 19 ina maana kwamba VAT imejumuishwa katika bei ya bidhaa au huduma;

- Dt 60 Kt 51, 50. 71- gharama ya bidhaa na huduma imelipwa kikamilifu;

- Dt 41 Kt 60- bidhaa zilizonunuliwa;

- Tarehe 19 Kt 60 kodi imetengwa;

- Dt 90.2 Kt 41 inamaanisha kuwa gharama inahamishiwa kwa bei ya gharama.

Bidhaa kwa shughuli zako mwenyewe

Ikiwa bidhaa zinunuliwa kwa shughuli zako mwenyewe, basi shughuli zifuatazo lazima zikamilike:

- Kumb 20.23 Kt 10- gharama inafutwa kama gharama;

- Tarehe 10 Kt 19 ina maana kwamba VAT imejumuishwa katika bei ya bidhaa baada ya malipo;

- Dt 60 Kt 51- kitu kilichonunuliwa kimelipwa;

- Tarehe 19 Kt 76, 60- VAT imeonyeshwa katika hati za muuzaji ambaye bidhaa zilinunuliwa;

- Dt 10 Kt 60- gharama imeonyeshwa wakati wa kutuma.

Kufuta VAT kwa gharama sio makato. Operesheni hii inafanywa ili kuongeza gharama za shirika na kiwango cha faida, ambacho kinaonyeshwa kwenye akaunti ya benki.

Kutoka kwa video hii utajifunza ikiwa na jinsi ya kufuta VAT kama gharama chini ya mfumo wa ushuru uliorahisishwa: