Generalmente para aumentar las ganancias por ventas Un emprendedor considera muchas opciones, algunas demasiado arriesgadas, otras completamente imposibles. Las formas de resolver problemas individuales se contradicen entre sí. Como resultado, se selecciona una opción entre las muchas ofrecidas. Una elección incorrecta puede provocar pérdidas importantes, por lo que no debe confiar en la intuición, sino en los cálculos matemáticos.

Los expertos aconsejan, en primer lugar, considerar todas las posibilidades que ayudarán a aumentar los beneficios de las ventas, compararlas, evaluar el nivel de riesgo y luego cambiar la política de la empresa. La forma más sencilla de lograr resultados es aumentar el precio de los bienes que ofrece la empresa. Puedes aumentar el precio hasta que afecte la demanda. Debe calcular la posible pérdida y luego compararla con los ingresos adicionales que se obtienen como resultado de dichas manipulaciones de precios.

Si el análisis mostró que este método no conducirá a un aumento de las ganancias, entonces el resultado se puede lograr reduciendo los volúmenes de ventas. Al crear una escasez artificial, los compradores comenzarán a luchar por sus productos, y esto lo hará natural. Pero es mucho más eficaz aumentar los volúmenes. Al satisfacer la demanda de los clientes actuales, podrá lograr los resultados financieros deseados. Si decide reducir el precio, la efectividad de esta acción se calcula de la misma manera que aumentarlo.

Técnicas básicas para tratar con la competencia.

Para atraer la atención de compradores potenciales, es recomendable que su empresa cree algunas funciones adicionales, un nuevo servicio y mejore la calidad del servicio. Eliminar a los competidores ayuda a aumentar los beneficios de las ventas. Pueden ser absorbidos u obligados a abandonar este segmento. Se puede establecer un monopolio mediante un servicio al cliente mejor y más económico.

Para atraer la atención de compradores potenciales, es recomendable que su empresa cree algunas funciones adicionales, un nuevo servicio y mejore la calidad del servicio. Eliminar a los competidores ayuda a aumentar los beneficios de las ventas. Pueden ser absorbidos u obligados a abandonar este segmento. Se puede establecer un monopolio mediante un servicio al cliente mejor y más económico.

Puede lograr el resultado deseado cambiando las reglas de comportamiento en el segmento clave. Para reducir costos en todo tipo de actividades, vale la pena discutir colectivamente todas las posibles métodos no estándar lo que ayudará a reducir los costos a la mitad. Al identificar la parte más costosa de la operación, mediante la lluvia de ideas, se puede encontrar una manera de cambiar la situación actual. Es útil ponerse en el lugar del comprador para comprender qué es lo que más le irrita, cómo se le atiende y a qué le presta atención en primer lugar.

Su oferta debe compararse favorablemente con la de sus competidores; debe ser única. En este caso, el cliente te elegirá. Si hay varias diferencias con la competencia, entonces debes elegir una de ellas como oferta única. Esta calidad puede buscarse no necesariamente en el producto en sí, sino también en los términos de intercambio o en el servicio posterior. Puede tratarse de una gran variedad, una ubicación y horarios de apertura convenientes, entrega a domicilio, personal altamente cualificado o el ambiente general en la zona de ventas.

Reducir costes como forma de aumentar los beneficios de ventas.

Para aumentar los beneficios de las ventas, a veces basta con simplemente reducir los costes. este método Actualmente no es el más eficaz, ya que es muy difícil reducir costes sin comprometer la calidad del producto. Si la empresa ha elegido este método en particular, es necesario considerar cuidadosamente todas las acciones posteriores y determinar en qué dirección es más rentable avanzar. Los expertos ofrecen varias opciones, incluida la reducción de los costos de transporte, los costos laborales y la reducción del costo de los bienes, lo que se puede lograr utilizando materias primas más baratas.

Para aumentar los beneficios de las ventas, a veces basta con simplemente reducir los costes. este método Actualmente no es el más eficaz, ya que es muy difícil reducir costes sin comprometer la calidad del producto. Si la empresa ha elegido este método en particular, es necesario considerar cuidadosamente todas las acciones posteriores y determinar en qué dirección es más rentable avanzar. Los expertos ofrecen varias opciones, incluida la reducción de los costos de transporte, los costos laborales y la reducción del costo de los bienes, lo que se puede lograr utilizando materias primas más baratas.

Para aumentar los beneficios de las ventas, se utilizan técnicas que ahorran mano de obra y recursos materiales. Se pueden lograr dinámicas positivas reduciendo la intensidad del trabajo y aumentando la productividad laboral, lo que se logra de varias maneras. El más eficaz entre ellos es la mecanización y automatización del proceso de producción, implementación. últimas tecnologías. Sin embargo, las medidas técnicas no garantizan un resultado alto. Es aconsejable mejorar simultáneamente la organización del trabajo.

Reducir el costo de producción es bastante difícil, ya que los proveedores suelen aumentar los precios de sus servicios y también aumentan los costos de transporte. Como medida temporal, se pueden reducir los costes de gestión. Para lograrlo, es necesario implementar todas las opciones para aumentar las ganancias por ventas: aumentar los precios de los productos, reducir costos, aumentar los volúmenes comerciales. El cumplimiento de estos puntos conducirá a un aumento de las ganancias por ventas varias veces.

Marina Bukalova, Director General de Sky Express Airlines, Moscú

¿A qué preguntas encontrarás respuestas en este artículo?

- Cómo aumentar los ingresos

- Dónde buscar clientes para empresas de clase económica

- Cómo garantizar mayores ingresos reduciendo las áreas negativas

- ¿Por qué es importante promocionar sus servicios adicionales durante una crisis?

El año pasado nos enfrentamos a una cuestión importante, me parece, para todas las empresas: cómo aumentar los ingresos. Nuestros métodos para aumentar los ingresos nos permitieron lograr un aumento de este indicador en un 50%, pero no nos detuvimos ahí. Al mismo tiempo, no necesitábamos cambios globales, porque casi siempre trabajamos en modo “crisis”. Pero aún así, nuestros métodos para aumentar los ingresos tienen como objetivo hacer el uso más eficiente de los recursos disponibles. Te contaré con más detalle lo que hicimos para aumentar los ingresos.

5 métodos para aumentar los ingresos que utilizamos en la práctica

1. Atraer clientes premium. El principal recurso para aumentar los ingresos en nuestro caso fueron los clientes que pasaron del segmento premium. Esto es comprensible incluso sin investigación de mercados. Si hacemos una analogía con nuestro trabajo con los supermercados, por ejemplo, los visitantes de Azbuka Vkusa ahora deciden ir a Pyaterochka. Lograr este efecto no es difícil, solo hay que demostrar que las diferencias en el surtido de los supermercados son insignificantes. Si introduce el empaque del producto como el ABC del gusto, es posible que el comprador no vea mucha diferencia.

Al mismo tiempo, entendemos que es poco probable que podamos retener a todos nuestros antiguos clientes. Nuestro objetivo al principio era conseguir que la gente se interesara en elegir el tren en lugar del avión, dado que los billetes eran más baratos. De hecho, nuestros clientes prefirieron volar porque el precio de los vuelos se volvió comparable al de los servicios. ferrocarril. Algunos de nuestros clientes inicialmente ven los vuelos como un entretenimiento (si es barato, entonces por qué no ir a cualquier parte), algo que fácilmente pueden rechazar. Por eso, hoy nos centramos en los clientes para quienes volar es una necesidad y que no pueden permitirse posibles excesos.

- Incrementar los ingresos de la organización en un 25% usando el ejemplo de un restaurante.

2. Desarrollar áreas que proporcionen al menos un pequeño ingreso. Desde el otoño de 2008, hemos estado desarrollando activamente el mercado del transporte chárter. Aunque esta dirección no puede considerarse muy rentable, sin embargo, durante un período de crisis y reducción de la demanda, permite lograr un aumento de la rentabilidad, con una reducción de los riesgos (los riesgos de cargar el avión se transfieren directamente al operador turístico ). Planeamos atraer operadores turísticos adicionales para que trabajen, elevando la proporción de vuelos chárter al 25% del número total del tráfico de pasajeros; la proporción de ingresos de vuelos chárter debería representar entre el 30 y el 35% del volumen bruto total.

3. Reduzca sabiamente las áreas ineficaces. Hoy en día, para aumentar los ingresos, es preferible invertir sus fondos en un segmento ya bien desarrollado, con una cuota de mercado estable, su cliente, sólo queda vencer al competidor. Por lo tanto, se decidió cerrar 2 destinos que no generaban suficientes beneficios: Samara y Kazán. Comenzamos a desarrollar estas ciudades más tarde que otras; todavía no hemos atraído un cliente en estas áreas. No teníamos fondos suficientes para alcanzar a nuestros competidores en estas regiones.

Por otro lado, es importante seguir de cerca las acciones de sus competidores. Al fin y al cabo, la marcha de uno de ellos te será útil. Por lo tanto, no renuncies a tus intenciones antes de que lo haga tu competidor.

4. No cambies los precios. Para retener a los clientes, los competidores a veces recurren a importantes reducciones de precios, razón por la cual nuestras tarifas eran más altas. No creo que este enfoque sea correcto; de esta manera la empresa sólo se debilita. Por ejemplo, vende 100 billetes a un precio de 2 mil rublos y espera que a un precio de 1500 pueda vender 150 billetes. Sin embargo, en la práctica esto no sucede, dado el mercado relativamente pequeño. Como resultado, se venden los mismos 100 boletos, pero a un precio más bajo: los ingresos disminuyen, pero los costos se mantienen en el mismo nivel.

No se pueden retener a los clientes que salen reduciendo los precios. Es mejor esperar hasta que logren superar la crisis, entonces podrán volver nuevamente a su servicio.

Hoy nuestra tarea no es retener al cliente, sino el número de clientes sin cambiar los precios. Si los vuelos por 3 mil rublos resultan caros para los clientes, entonces prestamos atención a aquellos para quienes se ha vuelto caro volar por 5 mil: nuevos clientes del segmento premium. Tanto el segmento de lujo como el de presupuesto sobreviven a cualquier crisis. Es necesario ofrecer productos caros y de calidad garantizada o baratos y con menos servicio.

5. Ofrezca servicios adicionales pagando una tarifa. Desde el principio nos dedicamos al desarrollo de servicios adicionales. Pero si otras compañías ya los incluían en el precio del billete, los ofrecíamos como opción, con la posibilidad de rechazarlos. También comenzamos a desarrollar no sólo servicios estándar, sino también nuevos. Por ejemplo, alquiler de coches, pedido de taxi, seguro adicional. No asumimos costos directos: el servicio se brinda solo después del pago.

En 2008, debido a servicios adicionales, logramos un aumento del 8% en ingresos: con costo promedio Por un boleto de $100, el cliente pagó otros $8 por servicios adicionales. Este año planeamos aumentar esta cifra al 23%.

habla el director general

Víctor Shendrik, Director General de la empresa " Mercado abierto inversiones en construcción" (ORSI), Moscú

La idea de crear una plataforma comercial para la venta de deudas. empresas constructoras surgió incluso antes de las consecuencias de la crisis para economía doméstica. Entonces quedó claro que la situación del mercado no era la mejor para el mercado de la construcción.

Nuestra plataforma comercial se lanzó en octubre de 2008. Más del 70% de los clientes de ventas de ORSI estuvieron representados en el primer mes de trabajo. individuos que invirtieron en bienes raíces en el período 2004-2005.

Los principales clientes en noviembre fueron entidades legales– contratistas y proveedores que tienen dudas sobre la devolución de cuentas por cobrar de empresas constructoras. En diciembre de 2008 se produjo un aumento de la demanda con un aumento del volumen de ofertas (el doble que en noviembre), con un aumento del tamaño medio de los lotes. El motivo de esto último fue la aparición en la base de datos de propuestas de venta de derechos sobre contratos de inversión y terrenos.

Por eso, ampliamos nuestras actividades en el nuevo año. Si te presentaran en plataforma comercial Las deudas de las empresas constructoras también se han transferido a lotes en forma de terrenos, contratos de inversión e hipotecas.

Esto último se produjo debido a la aparición en la base de datos de propuestas para la implementación de los derechos a terreno y contratos de inversión

Los compradores potenciales se convirtieron en bancos, compañías financieras, representantes de medianas y grandes empresas, listos para inversiones prometedoras en bienes raíces, incluso aquellos sin terminar. Los vendedores eran grandes inversores, proveedores de materiales o contratistas que colaboraron con los promotores pero no recibieron su dinero.

habla el director general

Alexey Sukhenko, Director General de la representación rusa de Trout & Partners, Moscú

Realizamos un estudio de las necesidades de las empresas y como resultado se lanzó un nuevo proyecto de "consultoría relámpago". Se presentó como una herramienta económica y anticrisis. Analizamos la situación actual, aportando recomendaciones efectivas para empresas clientes. Todo no tardó más de una semana. Y al mismo tiempo, el nuevo servicio resultó tener más demanda, aunque su demanda durante el inicio de la crisis aumentó significativamente.

Antes de la crisis, representantes de medianas y pequeñas empresas solicitaban dichos servicios. Ahora ha cobrado relevancia entre las organizaciones grandes y medianas. Los propios llamamientos también han sufrido ciertos cambios. Si antes de la crisis el 80% buscaba una solución a la situación de crisis que se había producido, y el 20% se encontraba en una situación evidente previa a la crisis, ahora la tendencia es diferente. Más de la mitad de las llamadas se producen cuando aún no ha pasado nada peligroso, pero es importante armarse con antelación. Estoy seguro de que en los próximos 2 años el área de “blitz-consultoría” se convertirá en nuestra principal fuente de ingresos.

Referencia

Marina Bukalova graduado de San Petersburgo universidad estatal aviación civil. Lleva más de 10 años trabajando en la industria de la aviación. Ocupó el cargo de directora comercial en la aerolínea KrasAir y posteriormente asesora. Director General sobre el comercio. Participó en varios proyectos dedicada al desarrollo de negocios rusos y extranjeros del grupo de empresas AirUnion. En 2004 entró en el Top 200 más profesionales. directores comerciales Rusia (calificación de la reputación profesional de los directivos rusos elaborada por la Asociación de Directivos de Rusia)

Cielo expreso

Campo de actividad: transporte aéreo.

Forma de organización: CJSC.

Ubicación: Moscú.

Número de personal: 453.

Ingresos: 3,926 mil millones de rublos.

Duración del mandato del Director General: desde 2006.

Participación del Director General en el negocio: gerente contratado.

Gracias por amar nuestra revista tanto como a nosotros.

Capítulo 2. Análisis de los resultados financieros de la organización.

Objetivos, principales direcciones de análisis de los resultados financieros de las actividades de la organización y su soporte de información

en condiciones economía de mercado, Los indicadores de ganancias y rentabilidad, que son los resultados económicos de las actividades de las entidades comerciales, cobran importancia.

El beneficio es la base desarrollo económico organizaciones, porque El crecimiento de las ganancias crea una base financiera para el autofinanciamiento, la reproducción ampliada, la solución de los problemas de las necesidades sociales y materiales de la fuerza laboral y el reequipamiento técnico de la organización. Por tanto, en condiciones de mercado, la orientación de las organizaciones hacia la obtención de beneficios es una condición indispensable. actividad empresarial. La ganancia caracteriza la eficiencia absoluta de las actividades de la organización y es el indicador más importante evaluación de su producción y actividades comerciales, actividad empresarial y bienestar financiero.

La rentabilidad es un indicador relativo. La rentabilidad refleja los resultados finales del negocio más plenamente que las ganancias, porque La rentabilidad refleja de manera integral el grado de eficiencia en el uso de los recursos materiales, laborales y monetarios.

Los principales objetivos del análisis de resultados financieros son:

Evaluación de la implementación de las tareas del plan de negocios en función de los resultados económicos;

Análisis de la dinámica de la composición y estructura del beneficio de la organización;

Determinar la influencia de factores individuales en las ganancias por ventas;

Consideración de la composición y dinámica de los ingresos y gastos operativos y otros, y su impacto en la utilidad neta;

Análisis del impacto de los impuestos pagados sobre las ganancias;

Análisis del monto total de ingresos y gastos;

Cálculo de indicadores de rentabilidad y determinación de la influencia de factores individuales en los indicadores de rentabilidad;

Análisis de rentabilidad;

Identificar los resultados de un mayor aumento de las ganancias, aumentando la rentabilidad.

Las fuentes de información al analizar los resultados financieros son el “Balance General” y el “Informe de resultados financieros».

El análisis de los resultados financieros de las actividades de la organización se realiza con el fin de:

Control sistemático sobre la implementación de planes de venta de productos y generación de ganancias;

Identificación de factores que influyen en el volumen de ventas y los resultados financieros;

Identificación de reservas para incrementar el volumen de ventas de productos y el monto de ganancias;

Desarrollo de medidas para el uso de reservas identificadas.

Calificación general dinámica y estructuras de ganancias

La ganancia es el resultado financiero final de las actividades de una organización, que caracteriza la eficiencia absoluta de su trabajo.

Se proporciona una evaluación general de la dinámica y estructura de las ganancias (pérdidas) sobre la base de un análisis horizontal y vertical según el "informe de resultados financieros".

Al realizar una evaluación general de las ganancias, es necesario calcular la desviación absoluta, la tasa de crecimiento de las ganancias y los pesos específicos. diferentes tipos ganancia en los ingresos de la organización.

Mecanismo de generación de beneficios:

1) La ganancia bruta es la diferencia entre ingresos (Qvyr.) y costos (C/C), es decir

Pval = Qvyr. - C/C, (2.1)

2) El beneficio por ventas es la diferencia entre el beneficio bruto (Pval) y los gastos comerciales (CR) y de gestión (UR), es decir.

Prod= Pval - KR-UR, (2.2)

3) La utilidad antes de impuestos es la utilidad por ventas menos los intereses por pagar (PU) y otros gastos (PR) y la suma de los intereses recibidos (PP) y otros ingresos (PD), es decir

Pd.n.o.= Prod + PP – PU + PD – PR, (2.3)

4) La utilidad neta es la suma de la utilidad antes de impuestos (Pd.n.o) y los activos por impuestos diferidos (DTA) menos el impuesto a la renta corriente (ISR) y los pasivos por impuestos diferidos (DTL), es decir

Pchist= Pd.n.o + ONA – TNP –ONO, (2.4)

Tabla 2.1- Análisis de la dinámica y estructura del beneficio

| Nombre del indicador | Cantidad, miles de rublos | Tasa de crecimiento % | Peso específico | ||||

| al 31/12/13 | al 31/12/14 | Desviación (+;-) | al 31/12/13 | al 31/12/14 | desviación | ||

| 1. Ingresos | - | - | - | ||||

| 2. Costo de ventas | |||||||

| 3. Beneficio bruto | |||||||

| 4. Gastos comerciales | |||||||

| 5.Gastos administrativos | |||||||

| 6. Beneficio de las ventas | |||||||

| 7. Intereses por cobrar | |||||||

| 8. Intereses a pagar | |||||||

| 9. Otros ingresos | |||||||

| 10. Otros gastos | |||||||

| 11. Beneficio antes de impuestos | |||||||

| 12. Impuesto sobre la renta corriente | |||||||

| 13. Cambio en los pasivos por impuestos diferidos | |||||||

| 14. Cambio en los activos por impuestos diferidos | |||||||

| 15. Otros | |||||||

| 16. Beneficio neto |

Conclusión del cuadro 2.1

El análisis de los datos de la tabla nos permite sacar las siguientes conclusiones analíticas:

Los ingresos en 2014 en comparación con 2013 disminuyeron en _______ mil rublos o en un ______%, lo que es un punto negativo;

El beneficio bruto disminuyó en _______ mil rublos o en un _____%, lo que es un punto negativo;

El beneficio de las ventas disminuyó en ______ mil rublos o en un ____%, lo que es un punto negativo; se puede recomendar a la organización que reduzca los gastos comerciales;

El beneficio antes de impuestos disminuyó en _______ mil rublos o en un ______%, lo que también es un punto negativo; la organización necesita controlar más cuidadosamente otros ingresos y gastos;

El beneficio neto disminuyó en _______ mil rublos o en _____;

Vale la pena señalar que todos los tipos de ganancias de la organización en el año del informe disminuyeron en comparación con el año anterior; la organización debe prestar atención a aumentar los ingresos y reducir los costos y todo tipo de gastos;

Diferentes tasas de crecimiento de ingresos y costos provocaron cambios en la estructura de ganancias:

La participación en el beneficio bruto aumentó un ____%;

La participación en las ganancias de las ventas aumentó en un ____%;

La participación en las ganancias antes de impuestos aumentó un _____%;

La participación en el beneficio neto aumentó un _____%.

La redistribución se produjo a favor de la utilidad bruta, lo que indica que la tasa de crecimiento del costo de la organización en estudio es menor que la tasa de crecimiento de los ingresos.

Análisis de ganancias de ventas.

Las ganancias por ventas normalmente constituyen la mayor parte de las ganancias antes de impuestos. Por tanto, es importante determinar la influencia de factores individuales sobre él.

Al analizar la ganancia (pérdida) por ventas según el “Estado de Resultados”, se puede determinar la influencia de los siguientes factores:

Cambio en los ingresos;

Cambios en los precios de los productos;

Cambios en los gastos comerciales;

Cambios en los gastos administrativos;

Cambios en los costos de los productos.

Consideremos el impacto de cada indicador.

1) El impacto de los cambios de precios en las ganancias por ventas.

Para determinar el impacto de los cambios en los precios de los productos en las ganancias de ventas, es aconsejable utilizar siguientes cálculos:

Definamos el índice de precios (Y):

¿Dónde está la inflación del año del informe?

Encontremos los ingresos por ventas de productos (Q') a precios comparables, que se definen como la relación entre los ingresos del período del informe y el índice de precios (Y):

El impacto de los cambios de precios en los ingresos (∆Qvyr.price) está determinado por la diferencia entre los ingresos en el período del informe y los ingresos por ventas de productos a precios comparables:

∆Qcalc.precio=Qcalc.report.-Q’calc. , (2.7)

Ahora puede determinar el cambio en las ganancias por ventas bajo la influencia de cambios en los precios de los productos (∆Pts):

![]() , (2.8)

, (2.8)

¿Dónde está la rentabilidad de las ventas, determinada dividiendo el beneficio de las ventas por los ingresos?

2) El impacto de los cambios en los ingresos sobre las ganancias por ventas:

El impacto de un cambio en los ingresos por ventas de productos se determina multiplicando los ingresos por ventas adicionales recibidos en relación con la mejora. actividad económica organización, sobre la rentabilidad de las ventas del año anterior, es decir

donde Qcalc.report. – ingresos en el período del informe, Qvyr.pr. – ingresos en el período anterior, Re – rentabilidad de las ventas, determinada dividiendo el beneficio de las ventas por la cantidad de ingresos en períodos anteriores.

3) El efecto de los cambios en el costo sobre las ganancias por ventas se determina mediante la fórmula:

, (2.10)

, (2.10)

¿Dónde está el costo del período del informe?

Costo del período anterior;

Ingresos del período del informe;

Ingresos del período anterior;

4) El efecto de los cambios en los gastos comerciales sobre las ganancias por ventas se determina mediante la fórmula:

, (2.11)

, (2.11)

donde - gastos comerciales del período del informe;

Gastos de venta del periodo anterior.

5) El impacto de los cambios en los gastos de gestión sobre el beneficio de ventas se determina mediante la fórmula:

, (2.12)

, (2.12)

donde - gastos administrativos del período del informe;

Gastos de gestión del periodo anterior.

Utilizando estas fórmulas, realizaremos un análisis factorial de las ganancias por ventas de JSC. Los resultados se presentan en la Tabla 2.2.

Tabla 2.2- Análisis del beneficio por ventas

1) Cambios en las ganancias por ventas de agua influenciadas por cambios en el índice de precios.

Instrucciones

En una empresa manufacturera, por regla general, se elige una de las estrategias: aumentar las ganancias o reducir los costos. Cada estrategia requiere una determinada inversión de trabajo, capital y tiempo, por lo que no todas las empresas pueden ir en dos direcciones a la vez. Elige lo que sea más sencillo y económico. Generalmente planta de fabricación No se dedica a las ventas por sí misma, sino que vende productos a compradores mayoristas. Construir una red de tiendas propias, contratar y capacitar personal de ventas no es rentable para una empresa; ningún margen comercial justificará los costos incurridos al vender un solo producto producido por la planta. Aumentar el volumen de producción también es costoso: es necesario comprar equipo adicional, construir nuevos talleres, etc. Por lo tanto, la mayoría de las veces organizaciones de producción están en el camino de reducir costos. Modernizar equipos, reducir personal, costos de no producción, pagos. utilidades, buscando materias primas y componentes más baratos, optimizando. En el peor de los casos, se recortan los salarios de los trabajadores.

Ganancia cualquier empresas Es muy sencillo de calcular: restar los gastos de los ingresos. Hay dos formas estándar de aumentar las ganancias: aumentar los ingresos y reducir los gastos. Sin embargo, todo funciona sin problemas sólo sobre el papel. Qué pasos concretos¿Qué medidas debería tomar para aumentar sus ganancias?

Instrucciones

Desarrollar una estrategia que tenga todo en cuenta direcciones prometedoras en el desarrollo de tu empresas, su lugar actual en el mercado y la importancia de las medidas de marketing para el crecimiento de las ganancias.

Optimizar la producción para que el coste del producto final sea . Para ello, celebrar acuerdos con nuevos proveedores de materias primas o mayoristas, centrándose en precios más bajos, reequipar la empresa, introducir nuevos métodos de producción y realizar certificaciones de los empleados para determinar su nivel de idoneidad profesional. Si es necesario, despida a los empleados que no se estén desempeñando al nivel requerido. Coordina tus acciones en

La estabilidad financiera de la empresa, la competitividad y el atractivo de la inversión están influenciados por el beneficio neto. Este es el resultado del trabajo de la empresa, formada después de deducir todos los costos e impuestos. Durante los años de crisis, muchas empresas se enfrentaron a una disminución de sus ingresos y ventas. para superar situación similar y mantenerse a flote, la empresa debe utilizar formas de aumentar sus beneficios.

Veamos cómo aumentar la rentabilidad de una empresa en un 100%.

¿Qué es el beneficio?

Existen varias fórmulas para calcular este indicador financiero:

- Ingresos – Costo del producto – Gastos (producción, generales, otros) – Impuestos.

- Resultado financiero + Bruto + Explotación – Impuestos.

- Beneficio antes de impuestos - Impuestos.

Diferentes formas de expresión, pero la esencia es la misma.

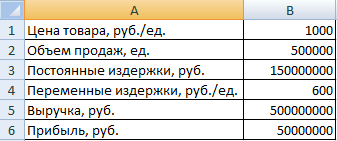

Calculemos el beneficio neto del balance utilizando una hoja de cálculo de Excel:

Los números son condicionales. Este cálculo le permite ver qué determinantes influyen en la formación de ganancias.

Para obtener una ganancia neta, es necesario encontrar la ganancia antes de impuestos, marginal y operativa.

¿Cómo se relacionan estos indicadores?

- Bruto (margen) ilustra el desempeño de las ventas.

- El beneficio de ventas (operativo) muestra cuán productiva es la actividad principal (eficiencia de producción, por ejemplo).

- El beneficio antes de impuestos es neto de otros ingresos y gastos de actividades auxiliares.

Por tanto, el beneficio neto es un indicador de la eficiencia operativa de una empresa, libre de todos los costos y gastos.

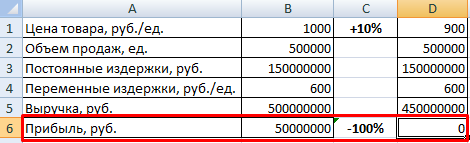

Cómo aumentar la rentabilidad de una empresa en un 100%

Esencialmente, la rentabilidad de una inversión está influenciada por tres determinantes: el costo del producto, el volumen de ventas y los costos (fijos y variables). Veamos cómo aumentar la rentabilidad de una empresa influyendo en uno de estos factores.

Usemos una tabla más simple:

Los productos vendidos son rentables. El margen comercial es del 10%.

¿Cómo se debe cambiar cada factor para aumentar las ganancias en un 100% (manteniendo otras condiciones):

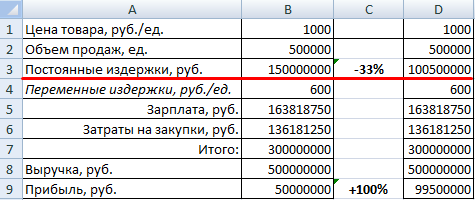

El efecto de apalancamiento será sólo de tres. Aunque para reducir costos fijos bastante difícil. Puede ahorrar en costes generales (viajes de negocios, formación de empleados; eliminar pérdidas por tiempos de inactividad, etc.).

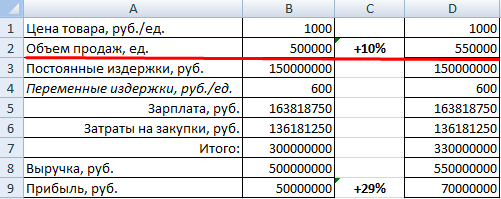

Intentemos aumentar las ventas en un 10%.

Las ganancias aumentaron sólo un 29% (compárese con un aumento del 100% en las ganancias por un aumento del 10% en el precio). El efecto de apalancamiento es tres.

Para superar la crisis, la empresa necesita utilizar todos los métodos para aumentar sus beneficios. Veamos un ejemplo más.

Recuerde que el beneficio consiste en la facturación multiplicada por el margen (fórmula anterior). La facturación es el producto de tres elementos: el número de clientes, el número de compras (cuántas veces los clientes realizan una compra en un período determinado) y el monto del cheque promedio. Ampliemos aún más la fórmula: la cantidad de clientes es la cantidad de compradores potenciales (clientes potenciales) multiplicada por la tasa de conversión de clientes.

Los compradores potenciales son personas que han mostrado interés en el producto (fueron a la tienda, llamaron un anuncio, miraron la página de Internet). La conversión de clientes le permite saber cuántos clientes potenciales se volvieron reales (realizaron una compra).

Entonces llegamos a la fórmula de beneficio detallada que se indicó al principio del artículo:

(Número de leads * Conversión de leads) * Factura promedio * Número de compras * Margen comercial.

Calculemos el beneficio de la empresa del período anterior:

Cómo optimizar estos factores para incrementar la rentabilidad de la empresa en un 100%:

Aumentamos el número de compradores potenciales sólo en un 15%. Conversión de clientes: en un 5%. Monto promedio del cheque: en un 15%. Marginalidad – en un 5%. Como resultado, las ganancias aumentarán en un 100%.

Por tanto, al influir sólo en uno de los factores, es difícil lograr las mejoras necesarias. El precio tiene el mayor impacto en el beneficio de la inversión, el volumen de ventas tiene el menor impacto. Una caída en las ventas no tendrá un impacto tan crítico en las ganancias como una caída en los precios. Es importante evitar por cualquier medio una disminución simultánea de estos dos indicadores.

variables y costos fijos(en conjunto) afectan las ventas netas casi tanto como el precio. Es por eso la mejor manera aumentar las ganancias – optimizar costos y precios.