Центробанк утверждает, что в прошедшем году 2.7 млн человек обращались к страховщикам за возмещением по полисам ОСАГО. Но обратиться за выплатой еще не значит получить деньги; в прошлом году отказы получили 3.4% «осаговцев».

Эксперты РБК составили рейтинг страховых компаний ОСАГО 2016 на основании статистики Центрального Банка РФ за 2015 год, куда входят урегулированные случаи и отказы в возмещении, а также средний уровень выплат. Как утверждает представитель «ГлавСтрахКонтроля», этот рейтинг вполне можно использовать как пособие при выборе страховой компании.

Читайте также:

10. «Росгосстрах»

Самая крупная российская компания по объемам собираемой страховой премии. Имеет 3.5% отказов по ОСАГО и в среднем выплачивает автолюбителям 53 595 рублей по страховым случаям, тогда как среднерыночная цена — 47.9 тысяч рублей.

9. «Ингосстрах»

У этой компании, входящей в десятку крупнейших страховщиков России, всего 3.3% отказов по полисам ОСАГО. Средняя выплата составляет 40 458 рублей, это не «дотягивает» до среднерыночной цены на 7.5 тысяч рублей.

У этой компании, входящей в десятку крупнейших страховщиков России, всего 3.3% отказов по полисам ОСАГО. Средняя выплата составляет 40 458 рублей, это не «дотягивает» до среднерыночной цены на 7.5 тысяч рублей.

8. «Транснефть»

Была основана в 1996 году и является «дочкой» нефтедобывающей «Транснефти». В 2013 году эту СК приобрела компания «СОГАЗ». С 2011 года неизменно заслуживает наивысший рейтинг надежности «А++» от агентства «Эксперт РА». Уровень отказов по ОСАГО — 2.4%. В среднем выплачивает 17 511 рублей, это меньше среднерыночной цены на 30.3 тысячи рублей.

Была основана в 1996 году и является «дочкой» нефтедобывающей «Транснефти». В 2013 году эту СК приобрела компания «СОГАЗ». С 2011 года неизменно заслуживает наивысший рейтинг надежности «А++» от агентства «Эксперт РА». Уровень отказов по ОСАГО — 2.4%. В среднем выплачивает 17 511 рублей, это меньше среднерыночной цены на 30.3 тысячи рублей.

7. «Уралсиб»

Входит в один из лидирующих на российском рынке финансовых холдингов. Имеет высокий рейтинг надежности «А+» и низкий уровень отказов по ОСАГО — 1.9%. Средняя сумма, возмещенная по страховке — 50 954 рублей (на три тысячи рублей превышает среднюю по рынку).

Входит в один из лидирующих на российском рынке финансовых холдингов. Имеет высокий рейтинг надежности «А+» и низкий уровень отказов по ОСАГО — 1.9%. Средняя сумма, возмещенная по страховке — 50 954 рублей (на три тысячи рублей превышает среднюю по рынку).

6. «Энергогарант»

Агентство «Эксперт РА» присвоило компании «Энергогарант» самый высший рейтинг надежности — «А++» и прогноз по этому рейтингу стабильный. Привлекательности компании для автовладельцев добавляет и низкий показатель отказов по выплатам ОСАГО, он держится на отметке 1.5%. Средняя сумма возмещения — 45 582 рублей, всего на 2.4 тысячи рублей меньше среднерыночной.

Агентство «Эксперт РА» присвоило компании «Энергогарант» самый высший рейтинг надежности — «А++» и прогноз по этому рейтингу стабильный. Привлекательности компании для автовладельцев добавляет и низкий показатель отказов по выплатам ОСАГО, он держится на отметке 1.5%. Средняя сумма возмещения — 45 582 рублей, всего на 2.4 тысячи рублей меньше среднерыночной.

5. «АльфаСтрахование»

Входит в состав «Альфа-Групп» и является одной из системообразующих российских страховых компаний. По ОСАГО у компании 1.4% отказа. Средняя выплата составляет 41 796 рублей, что меньше среднерыночной цены на шесть тысяч.

Входит в состав «Альфа-Групп» и является одной из системообразующих российских страховых компаний. По ОСАГО у компании 1.4% отказа. Средняя выплата составляет 41 796 рублей, что меньше среднерыночной цены на шесть тысяч.

4. «ВСК»

Всероссийская страховая компания – одна из самых крупных в стране и даже дважды получала благодарность от президента России за проделанную работу. В рейтинге ОСАГО страховая компания занимает четвертое место (1.4% отказов). Средняя сумма страхового возмещения – 42 180 рублей. Увы, среднерыночная цена больше на 5.5 тысяч.

Всероссийская страховая компания – одна из самых крупных в стране и даже дважды получала благодарность от президента России за проделанную работу. В рейтинге ОСАГО страховая компания занимает четвертое место (1.4% отказов). Средняя сумма страхового возмещения – 42 180 рублей. Увы, среднерыночная цена больше на 5.5 тысяч.

3. «МАКС»

Страховая группа «МАКС» была основана в далеком 1992 году. Тогда трудящимся советского мирного атома Российской Федерации понадобились услуги медицинского страхования. С 2007 «МАКС» страхует сотрудников Федеральной таможенной службы, а в 2003 году компании была предоставлена лицензия на проведение ОСАГО. Хотя уровень отказов у «МАКС» один из самых маленьких – 0.8%, однако сумма средней выплаты не радует – всего 35 403 рубля, что меньше среднерыночной цены на целых 12 тысяч рублей.

Страховая группа «МАКС» была основана в далеком 1992 году. Тогда трудящимся советского мирного атома Российской Федерации понадобились услуги медицинского страхования. С 2007 «МАКС» страхует сотрудников Федеральной таможенной службы, а в 2003 году компании была предоставлена лицензия на проведение ОСАГО. Хотя уровень отказов у «МАКС» один из самых маленьких – 0.8%, однако сумма средней выплаты не радует – всего 35 403 рубля, что меньше среднерыночной цены на целых 12 тысяч рублей.

2. «Югория»

Акционером страховой компании «Югория» является правительство Ханты-Мансийского АО. Однако «Югория» не ограничена границами округа: у компании разветвленная сеть филиалов (около 60) и более двух сотен агентств, представленных в различных регионах России. Имеет несколько дочерних компаний, специализирующихся на разных видах страховой деятельности, включая страхование жизни и медицинское страхование. По ОСАГО у «Югории» всего 0.7% отказов, благодаря чему она и занимает второе место рейтинга. Средняя сумма выплат – 44 051 рубль, что на три с лишним тысячи меньше, чем среднерыночная цена.

Акционером страховой компании «Югория» является правительство Ханты-Мансийского АО. Однако «Югория» не ограничена границами округа: у компании разветвленная сеть филиалов (около 60) и более двух сотен агентств, представленных в различных регионах России. Имеет несколько дочерних компаний, специализирующихся на разных видах страховой деятельности, включая страхование жизни и медицинское страхование. По ОСАГО у «Югории» всего 0.7% отказов, благодаря чему она и занимает второе место рейтинга. Средняя сумма выплат – 44 051 рубль, что на три с лишним тысячи меньше, чем среднерыночная цена.

1. ЖАСО

Возглавляет рейтинг страховых компаний ОСАГО в 2016 году бывшее «Железнодорожное акционерное страховое общество». В 2015 году оно получило оценку «Исключительно высокий уровень надежности» рейтингового агентства RAEX. И правда – процент отказа по выплатам ОСАГО у ЖАСО самый маленький и составляет всего 0.5%. Размер средней выплаты по ОСАГО 44 992 рубля, что меньше средней по рынку цены на три тысячи рублей.

Возглавляет рейтинг страховых компаний ОСАГО в 2016 году бывшее «Железнодорожное акционерное страховое общество». В 2015 году оно получило оценку «Исключительно высокий уровень надежности» рейтингового агентства RAEX. И правда – процент отказа по выплатам ОСАГО у ЖАСО самый маленький и составляет всего 0.5%. Размер средней выплаты по ОСАГО 44 992 рубля, что меньше средней по рынку цены на три тысячи рублей.

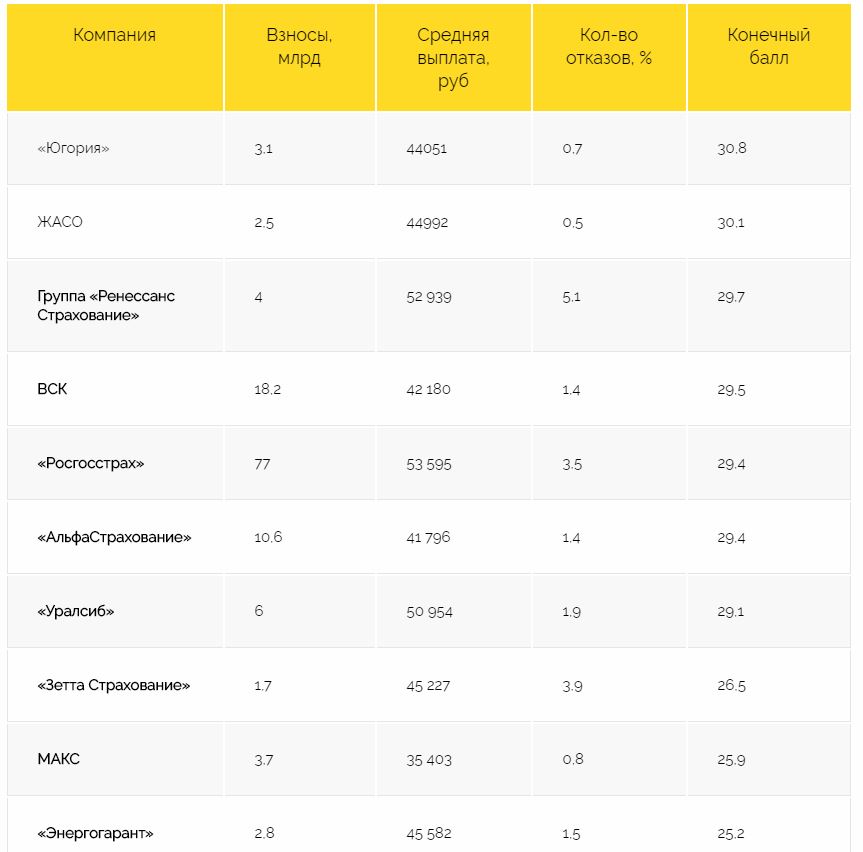

| Компания | Взносы по ОСАГО, млрд руб. | Средняя выплата по ОСАГО, руб. | Количество отказов в выплатах, % | Итоговый балл* |

|---|---|---|---|---|

| «Югория» | 3,1 | 44 051 | 0,7 | 30,8 |

| ЖАСО | 2,5 | 44 992 | 0,5 | 30,1 |

| Группа «Ренессанс Страхование» | 4 | 52 939 | 5,1 | 29,7 |

| ВСК | 18,2 | 42 180 | 1,4 | 29,5 |

| «Росгосстрах» | 77 | 53 595 | 3,5 | 29,4 |

| «АльфаСтрахование» | 10,6 | 41 796 | 1,4 | 29,4 |

| «Уралсиб» | 6 | 50 954 | 1,9 | 29,1 |

| «Зетта Страхование» | 1,7 | 45 227 | 3,9 | 26,5 |

| МАКС | 3,7 | 35 403 | 0,8 | 25,9 |

| «Энергогарант» | 2,8 | 45 582 | 1,5 | 25,2 |

| СОГАЗ | 7,8 | 42 872 | 6,9 | 23,8 |

| ЭРГО | 0,6 | 39 965 | 7,6 | 23,6 |

| «РЕСО-Гарантия» | 27,6 | 43 796 | 4,8 | 23,5 |

| «Ингосстрах» | 15,5 | 40 458 | 3,3 | 22,5 |

| «Согласие» | 5,7 | 48 111 | 5,7 | 22,5 |

| «ВТБ Страхование» | 0,5 | 40 172 | 4,8 | 21,8 |

| «Альянс» | 0 | 65 766 | 9,1 | 21,4 |

| Страховая группа МСК | 0,3 | 43 868 | 6,1 | 19,6 |

| «Транснефть» | 0,4 | 17 511 | 2,4 | 16,6 |

| «Капитал Страхование» | 0,2 | 21 740 | 5 | 14,8 |

* – учитывая данные каско.

Лидеры и аутсайдеры

На первой строчке рейтинга с 30,8 балла оказалась компания «Югория». Она реже других отказывает в выплатах по каско (в 2,6% случаев) и по ОСАГО (в 0,7%). При этом средняя выплата по каско у «Югории» составляет 68,7 тыс. руб., что выше среднего значения по рынку на 4,3 тыс. руб. А вот по ОСАГО «Югория» платит, напротив, немного меньше среднего — 44 тыс. руб. (среднерыночное значение — 47,9 тыс. руб.), но это не помешало ей возглавить рейтинг.

Генеральный директор «Югории» Алексей Охлопков говорит, что этот алгоритм оценки достаточно объективен и реально отражает качество исполнения страховыми компаниями взятых на себя обязательств. По словам Охлопкова, основная причина, по которой «Югория» отказывает в выплатах по каско: «событие не обладает признаками страхового случая или клиент обращается без документов компетентных органов при втором страховом случае (при первом это разрешено правилами компании)». Основная причина отказов по ОСАГО — недействующие на момент ДТП полисы.

Охлопков, впрочем, считает недостатком методики использование показателя средней выплаты — ее низкий размер может быть связан с особенностями работы компании с автосервисами, если клиент ремонтирует машину за счет компании, а не получает деньги на руки.

Из 20 компаний восемь платят лучше, чем в среднем по рынку, а 12 — хуже. Худший результат, согласно рейтингу РБК, у компании «Капитал Страхование». Она оказалась на последней строчке рейтинга с итоговым баллом 14,8. Низкая оценка связана с тем, что компания очень часто отказывает в выплатах: 9,5% отказов по каско и 5% — по ОСАГО. Кроме того, выплаты по ОСАГО у «Капитал Страхования» вдвое ниже среднерыночных и составляют в среднем 21,7 тыс. руб. Впрочем, объем сборов по обоим видам страхования здесь не превышает 1 млрд руб. Компания на запрос РБК не ответила. «Росгосстрах», который входит в одну группу с «Капитал Страхованием», от комментариев отказался.

Самый высокий процент отказов в выплатах — у «ВТБ Страхования». Компания не платит 11,4% обратившихся за возмещением по полисам каско. Размер выплат по этому виду страхования составляет в среднем 88,4 тыс. руб. — больше, чем у остальных 19 компаний.

Замгендиректора компании Евгений Ниссельсон удивлен количеством отказов в статистике ЦБ: «По нашим внутренним данным, количество отказов в выплате по полисам каско не превышает 4%. Уровень выплат клиентам — физическим лицам достаточно высок».

Погрешности подсчетов

Страховщики критикуют методику расчета. По словам руководителя департамента страхования имущества и автострахования СГ «Уралсиб» Марии Барсовой, портфели страховых компаний по каско и ОСАГО могут сильно отличаться от компании к компании, и это сказывается на размерах средней выплаты по обоим видам страхования. «В одной компании страхуются более дорогие автомобили, в другой — более дешевые, — говорит она. — Сравнивать размеры выплат этих компаний не совсем корректно». По ее словам, на размер средних выплат может влиять региональное распределение портфеля договоров.

Руководитель актуарно-методологического управления «РЕСО-Гарантии» Максим Шашлов говорит, что страховщики могут по-разному учитывать расходы на урегулирование страховых событий (экспертизу, эвакуацию, судебные издержки и т.д.). «Какие-то компании включают их в суммы выплат, а какие-то отражают отдельно во всех отчетных формах», — рассказывает Шашлов. Директор департамента анализа, методологии и контроля страховой компании «Согласие» Андрей Дятловский отмечает, что расчеты не учитывают все показатели качества урегулирования убытков: долю выплат по суду, сроки выплат, количество жалоб — то есть тех, которые непосредственно влияют на сложность получения компенсаций.

По словам его коллеги, Михаила Петряева из управления розничного страхования «РЕСО-Гарантии», оценки не учитывают рост средних выплат из-за судебных издержек. Клиенты, если они недовольны выплатой, обращаются в суд, на страховщика в данном случае ложатся дополнительные судебные расходы. «Зачастую более высокая средняя выплата совсем не означает, что клиенты получили больше денег, так как существенная часть выплаты пошла на дополнительные судебные расходы», — считает он.

Главными критериями оценки легкости получения выплат по каско должны быть сроки и качество ремонта автомобиля, говорит представитель управления розничного страхования «РЕСО-Гарантии» Екатерина Захарова. «На снижение размера выплат влияют договоренности со станциями о стоимости ремонта, в частности запчастей, работ и лакокрасочных материалов», — говорит она. Именно размер средних выплат по каско и ОСАГО, которые у «РЕСО-Гарантии» ниже средних по рынку, не дали компании попасть в верхнюю часть рейтинга.

«Страховщики воспринимают в штыки абсолютно любой рейтинг, поскольку в мутной воде проще ловить рыбу: сейчас на рынке нет вообще никаких ориентиров для потребителя, и компаниям не нужно прилагать особых усилий, чтобы бороться за клиентов», — объясняет критику страховщиков Николай Тюрников из «ГлавСтрахКонтроля». Он считает, что рейтинг можно использовать как один из критериев при принятии решения о том, где страховать автомобиль.

Почти каждому водителю хочется купить обязательную страховку по низкой цене. Предложений много – здесь за 7000 рублей, тамза 8000, а тут и вовсе за 1500. С чем связана такая разница, и стоит ли платить больше? В какой компании лучше оформить ОСАГО?

Разброс цен среди страховых компаний

Разница в стоимости обязательного страхования у разных страховщиков составляет примерно 20% и связана она с использованием ценового коридора. То есть им разрешено производить расчет в промежутке от минимального базового тарифа до максимального. На легковые авто – это 3432 руб. и 4118 руб. соответственно.

Также стоимость полиса зависит от возраста водителя, стажа, типа ТС и мощности двигателя, региона проживания и пр. Например, молодому водителю страховка обойдется дороже, чем опытному. А жителю Москвы дешевле, чем гражданину, прописанному в Санкт-Петербурге.

Но если в одном и том же населенном пункте при одинаковых условиях (возраст, стаж, авто и т.д.) цены у страховщиков отличаются, выбирайте более дешевый вариант. Высокая стоимость связана с расчетом по максимальному тарифу, редко с включением дополнительных услуг. От них можно отказаться, дело это сугубо добровольное. Обязательства в том и другом случае страховщик должен выполнить в нужном объеме.

Базовые тарифы установлены на государственном уровне, и страховые агенты не вправе завышать или занижать их. Поэтому цена в 1500 руб. на автостраховку – явный признак подделки. Купив ее, автовладелец рискует сам выплачивать ущерб пострадавшей стороне, если по его вине произошло ДТП. Добиться страховой выплаты по такой страховке практически нереально.

Так в какой компании лучше оформить ОСАГО? В надежной, которая сможет выполнить свои обязательства в необходимом объеме и в установленный срок.

Самые надежные страховщики России, или где лучше купить ОСАГО?

В нашей стране немало честных и порядочных страховщиков, но в пятерку лучших входят:

АльфаСтрахование

Изображение 1: Логотип АльфаСтрахования.

Изображение 1: Логотип АльфаСтрахования.

Один из крупнейших российских страховщиков, предлагающий более 100 страховых продуктов для частных и юридических лиц. Имеет свыше 270 региональных представительств. Находится в десятке лучших страховщиков. Пользуется популярностью из-за выгодных цен на ОСАГО.

Ресо-Гарантия

Изображение 2: Логотип Ресо-Гарантии.

Изображение 2: Логотип Ресо-Гарантии. Компания предлагает более 100 видов страховых услуг. Имеет по стране свыше 850 филиалов. Славится очень быстрым оформлением выплат.

Ингосстрах

Изображение 3: Логотип Ингосстраха.

Изображение 3: Логотип Ингосстраха. Основано предприятие еще в Советском союзе. Имеет более 80 филиалов. Есть возможность оформить полис через мобильное приложение.

ВСК

Изображение 4: Логотип ВСК.

Изображение 4: Логотип ВСК. Имеет по стране более 600 филиалов. Возмещает убытки в течение 5 дней.

Росгосстрах

Изображение 5: Логотип Росгосстраха.

Изображение 5: Логотип Росгосстраха. Клиентами группы являются более 26 млн. россиян. Имеет более 3000 филиалов.

О каждой компании в сети есть плохие и хорошие отзывы. Кто-то жалуется на навязывание дополнительных услуг, других не устраивают сроки возмещения ущерба и пр. А кому-то, напротив, понравились скорость обслуживания, стоимость полиса, возможность оформления страховки в онлайн режиме и пр.

Определиться, где лучше оформить ОСАГО, помогают . Воспользуйтесь нашим сервисом, сравните результаты и выберите лучший вариант.

Краткое сравнение страховщиков из пятерки лучших

Какая компания лучше по ОСАГО? Исследованием надежности занимаются рейтинговые агентства. Самое популярное в России – «Эксперт РТ».

Для оценки деятельности страховщика берется во внимание:

- Надежность.

- Размер уставного капитала.

С первого июля 2003 года вступил в силу Федеральный Закон, который обязал всех владельцев автомобилей оформить страховку по ОСАГО.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Потому как получение полиса ОСАГО стало обязательным условием для всех автомобилистов, тут же возник вопрос, вполне обоснованный: «С какой страховой компанией лучше всего заключать договор о страховании ответственности?».

Главными факторами при выборе страховой компании, на которые владельцы транспорта обращают внимание, являются:

- оперативность и быстрота выплат компенсации;

- высокое качество обслуживания;

- «сарафанное радио» отзывы знакомых, родственников, коллег;

- количество клиентов, которые обслуживаются в данной компании.

Не так давно большое значение для автолюбителей имела цена полиса. Но сегодняшние реалии внесли свои поправки, и данный фактор перестал быть актуальным.

Что такое ОСАГО

ОСАГО это, по сути, страхование ответственности. Основная цель ОСАГО -защита здоровья и имущества автомобилиста. В ОСАГО защита ориентирована на чужое имущество и здоровье, в то время как действие КАСКО распространяется на вас и ваш автомобиль.

Цель ОСАГО – обязательное возмещение компенсации пострадавшей стороне при ДТП. Гарантом выплат является государство.

Если стал владелец полиса ОСАГО, то выплаты и компенсации по страховке получит потерпевший.

А вот виновнику аварии ремонтировать свой автомобиль или оплачивать своё лечение придётся деньгами «из собственного кармана» или при помощи других видов страхования.

Важно уяснить для себя и запомнить, что ОСАГО покрывает расходы только в случае ДТП. В других ситуациях (угон, порча авто на стоянке, кража вещей из машины) компенсация убытков или ущерба по полису ОСАГО не выплачивается, поскольку данные события не являются страховым случаем.

Ущерб оценивается независимыми оценщиками. Это позволяет надеяться на определённую объективность, но не исключает претензий и вопросов с обеих сторон ДТП.

Закон предписывает оформить полис ОСАГО в течении пяти дней после оформления автомобиля в собственность. В противном случае запрещено управление автомобилем, а в ГИБДД его просто не зарегистрируют.

Полис ОСАГО правомочен в любом регионе России. По требованию действующего законодательства, полис ОСАГО в обязательном порядке должен быть оформлен на каждый автомобиль. Кроме того оформить полис одновременно в нескольких СК нельзя.

Рейтинг по России

Рынок страховых услуг наполнен множеством страховых компаний. Обычному обывателю трудно сделать для себя выбор, с какой из них выгоднее всего сотрудничать.

Для страховых компаний огромное значение имеет репутация на рынке услуг. Если о компании мало что известно, то с ней будут сотрудничать только старые клиенты. Именно для того, чтобы узнать реальное состояние дел в страховых компаниях и составляются рейтинги.

Дабы определиться, с какой компанией заключить договор ОСАГО потенциальным клиентам придётся изучить рейтинг страховых компаний 2020 по надежности осаго и только после этого выбрать надёжную, комфортную и удобную для себя страховую компанию.

В России всего несколько агентств занимаются оценкой работы СК, они же и составляют рейтинги. У каждой из них свой стиль и опыт работы.

Поэтому данные разных РА могут незначительно отличаться друг от друга. Например, национальное рейтинговое агентство «НРА» занимается оценкой только тех СК, которые добровольно открыли доступ к информации о своей деятельности.

- географию деятельности страховой компании;

- количество реальных клиентов;

- объём капитала;

- процентное соотношение положительные / негативные решения.

Данные в рейтингах довольно динамичны и постоянно обновляются. Это происходит из-за сложных экономических условий современности. Компании сталкиваясь с финансовыми сложностями, вынуждены пересматривать условия договоров.

- финансовая устойчивость;

- популярность среди потребителей;

- доля выплат.

По стоимости

Стоимость ОСАГО можно узнать непосредственно в страховой компании, на сайте СК или самостоятельно рассчитать его на калькуляторе онлайн.

| Страховая компания | Категория, тип и назначение ТС | Базовый страховой тариф (руб.) |

| 867 | ||

| 3432 | ||

| 2573 | ||

| «С», «СЕ» меньше 16 тонн | 3509 | |

| «С», «СЕ» более 16 тонн | 5284 | |

| 2808 | ||

| 3509 | ||

| 867 | ||

| «В», «ВЕ» для физ. лиц и ИП | 4118 | |

| «В», «ВЕ» для юр. лиц | 2573 | |

| «С», «СЕ» меньше 16 т | 3509 | |

| «С», «СЕ» больше 16 т | 5284 | |

| «D», «DЕ» до 16 пассажиров | 2808 | |

| 3509 | ||

| «А», «М» мотоциклы, мопеды, лёгкие квадроциклы | 867 | |

| «В», «ВЕ» для физ. лиц и ИП | 4118 | |

| «В», «ВЕ» для юридических лиц | 2573 | |

| «С», «СЕ» меньше 16 тонн | 3509 | |

| «С», «СЕ» более 16 т | 5284 | |

| «D», «DЕ» до 16 пассажиров включительно | 2808 | |

| «D», «DЕ» более 16 пассажиров | 3509 | |

| МСК | «А», «М» мотоциклы, лёгкие квадроциклы, мопеды | 1579 |

| «В», «ВЕ» для физических лиц и ИП | 4118 | |

| «В», «ВЕ» для юр. лиц | 3078 | |

| «С», «СЕ» меньше 16 т | 4211 | |

| «С», «СЕ» более 16 тонн | 6341 | |

| «D», «DЕ» до 16 пассажиров | 3370 | |

| «D», «DЕ» более 16 пассажиров включительно | 4211 |

Для самостоятельного расчета стоимости ОСАГО Вам необходимо владеть следующей информацией:

- знать тип транспортного средства (ПТС, );

- знать мощность силовой установки в лошадиных силах;

- знать место официальной регистрации собственника ТС (гражданский паспорт);

- указать возраст возможных водителей (водительское удостоверение);

- знать стаж водителей;

- знать КБМ (класс) водителей.

Калькуляторы для расчета стоимости ОСАГО некоторых ведущих страховых компаний:

- Росгосстрах;

- Ингосстрах;

- Ресо;

- Росно.

Не стоит пугаться, что калькулятор «выдаёт» две цифры. Это минимально и максимально возможная цена полиса ОСАГО.

Такой разброс цен стал возможен благодаря тому, что страховые компании имеют право самостоятельно устанавливать стоимость полиса, в пределах значений поправочных коэффициентов.

По выплатам

Когда произошел страховой случай, клиенту компании важно получить деньги по страховке. Но все страховые фирмы осуществляют положенные выплаты или делают это несвоевременно.

В данной таблице отражены суммы, которые клиенты компания внесли в качестве страховки за год (Сборы); суммы, которые были выплачены людям по страховым случаям (Выплаты) и коэффициент опустошительности страхового события или коэффициент кумуляции (Коэффициент).

Простыми словами это процентное соотношение числа пострадавших клиентов компании к числу страховых событий.

Продолжение таблицы:

По надежности

Уровень надёжности страховых компаний по экспертным оценкам измеряется по следующим показателям:

- А++ — Исключительно высокий уровень;

- А+ — Очень высокий уровень;

- А – высокий уровень.

Народный

- Сможете ли вы порекомендовать своим знакомым обслуживание в данной СК?

- Удобен ли сервис данной страховой компании?

- Испытывали вы затруднения при обращении в данную компанию по страховке ОСАГО?

| СК/условия | Выплаты (оперативность и суммы) | Отношение к клиентам |

| Альфа — Страхование | 5 | 5 |

| ВТБ -Страхование | 5 | 5 |

| Ингосстрах | 5 | 5 |

| Ренессанс | 5 | 5 |

| ВСК | 2 | 3 |

| Росгосстрах | 2 | 3 |

Продолжение таблицы:

| СК/условия | Оценка экспертов | Примечания |

| Альфа — Страхование | 5 | Возможность оформить полис на выезде; удобный сервис |

| ВТБ -Страхование | 5 | Развитая сеть отделений |

| Ингосстрах | 5 | Прозрачные тарифы на ОСАГО |

| Ренессанс | 5 | Отсутствие дополнительных «навязанных» услуг |

| ВСК | 5 | Грубое отношение к клиентам; навязывание дополнительных услуг |

| Росгосстрах | 5 | Агрессивные методы продаж; завышение цен на услуги; затягивание выплат |

Самые популярные СК в Москве

| СК / уровень рейтинга | За (%) | Против (%) | Официальный рейтинг |

| Ресо гарантия | 78 | 22 | А++ |

| Страховой дом ВСК | 60 | 40 | А++ |

| Росгосстрах | 20 | 80 | А++ |

| ВТБ страхование | 0 | 100 | А++ |

| PPF | 50 | 50 | — |

| Альфа страхование | 0 | 0 | А++ |

| Согаз | — | 100 | А++ |

Но зачастую недовольство клиентов обусловлено не тем, что СК безответственно относится к своей работе, а тем, что сами клиенты не удосуживаются вникнуть в суть договора и внимательно его изучить.

Выбирая компанию-страховщика, любой человек хочет быть уверенным в том, что при наступлении страхового случая ему не откажут в причитающейся денежной компенсации. Чтобы не попасть в неприятную ситуацию и избавить себя от необходимости разрешения споров и урегулирования претензий, стоит озаботиться изучением рейтингов страховщиков еще до заключения страхового соглашения.

На сегодняшний день наиболее авторитетными рейтинговыми агентствами, специализирующимися на составлении списков страховых компаний, лидирующих по соответствию какому-либо критерию, являются агентство «Эксперт РА» и «Национальное рейтинговое агентство».

- размер , произведенных компанией за определенный период времени;

- размер капитала страховщика;

- оценка потребителей, причем учитываются как положительные, так и отрицательные отзывы.

Выбирая страховщика, стоит обращать внимание именно на официальные рейтинги, сформированные в целом по стране. Опираться исключительно на общественное мнение о компании в конкретном регионе или городе не стоит – зачастую оно является результатом масштабной рекламной кампании, проводимой страховщиком. При этом качество оказываемых услуг, как правило, не соответствует заявленным обещаниям.

- производится сбор информации об организации посредством проведения аудиторских проверок и анкетирования сотрудников;

- полученные сведения анализируются, и на их основании формируется экспертное заключение, на основании которого компания занимает свое место в рейтинге.

Если страховщик доволен выставленной ему оценкой, он подписывает соглашение, позволяющее публиковать результаты проведенной проверки в открытых источниках. В противном случае он может подать апелляцию, результатом удовлетворения которой становится подписание соглашения о неразглашении полученной информации. В рейтинг, формируемый агентством, никакие сведения об этом страховщике внесены не будут.

Градация уровней, присваиваемых по итогам анализа, выглядит следующим образом:

- наивысший;

- очень высокий;

- высокий;

- удовлетворительный;

- невысокий;

- низкий;

- очень низкий;

- неудовлетворительный;

- неисполнение обязательств;

- компания-банкрот;

- ликвидация компании.

Рейтинг наиболее надежных страховых компаний по состоянию на 2020 год

Росгосстрах

Самая крупная компания по масштабу присутствия в регионах, размеру собранной страховой премии, собственным активам и резервам. Кроме того, этот страховщик производит наибольшее число выплат по различным страховым случаям. Входит в состав системообразующих страховых компаний России.

СОГАЗ

Одна из крупнейших российских компаний, оказывающая услуги страхования жизни, здоровья, автогражданской ответственности, пенсионного страхования, страхования от несчастных случаев и т.п. На протяжении последнего пятилетия стабильно входит в первую тройку наиболее надежных компаний.

РЕСО-гарантия

По итогам 2015 года компания заняла третье место по объемам собранной страховой премии, размер которых составил 77,875 млрд. рублей. При этом общая сумма страховых выплат, произведенных за тот же период времени, составила 40,168 млрд. рублей.

Ингосстрах

Компания стабильно входит в первую десятку наиболее надежных страховщиков, оказывающих услуги страхования в различных сферах человеческой жизни. По итогам 2017 года размер страховой премии, собранной компанией, составил 71,1 млрд. рублей, что соответствует показателям прошлых лет.

Альфастрахование

По итогам 2017 года размер собранной компанией страховой премии составил 13,4 млрд. рублей; размер страховых выплат за тот же период составил 1,37 млрд. рублей. Компания широко представлена в регионах России: на территории страны функционирует более 270 ее представительств.

По данным аналитиков, тройка компаний-лидеров рейтинга надежности оплатила порядка 35% всех страховых случаев, возникших на территории страны в 2017 году. Это значит, что платежеспособность этих страховщиков находится на высоком уровне и, при наступлении страхового случая, их клиенты могут быть уверены в том, что все причитающиеся им выплаты будут произведены в полном объеме.

Выбирая компанию-страховщика, стоит обратить внимание на рейтинг, присвоенный ей авторитетными рейтинговыми агентствами. Эксперты советуют заключать соглашения с компаниями, имеющими рейтинги А++ или А+, которые в настоящее время являются наиболее высокими. Наличие у страховщика такого рейтинга свидетельствует о том, что он обладает достаточным количеством активов и является платежеспособным, а это значит, что даже при возникновении проблем на рынке страхования в долгосрочной перспективе, они смогут удержаться «на плаву» и выполнить свои обязательства перед клиентами. Всего, по состоянию на 2020 год, указанные рейтинги имеют около двух десятков страховщиков, в том числе и вышеперечисленные компании.