Centrálna banka tvrdí, že vlani sa na poisťovateľov so žiadosťou o odškodnenie v rámci povinného zmluvného poistenia motorových vozidiel obrátilo 2,7 milióna ľudí. Žiadosť o platbu však neznamená prijatie peňazí; V minulom roku dostalo zamietnutie 3,4 % obyvateľov OSAG.

Experti RBC zostavili rating poisťovní OSAGO 2016 na základe štatistík Centrálnej banky Ruskej federácie za rok 2015, ktoré zahŕňajú vyriešené prípady a odmietnutia kompenzácie, ako aj priemernú úroveň platieb. Podľa zástupcu GlavStrakhControl môže toto hodnotenie slúžiť ako vodítko pri výbere poisťovne.

Prečítajte si tiež:

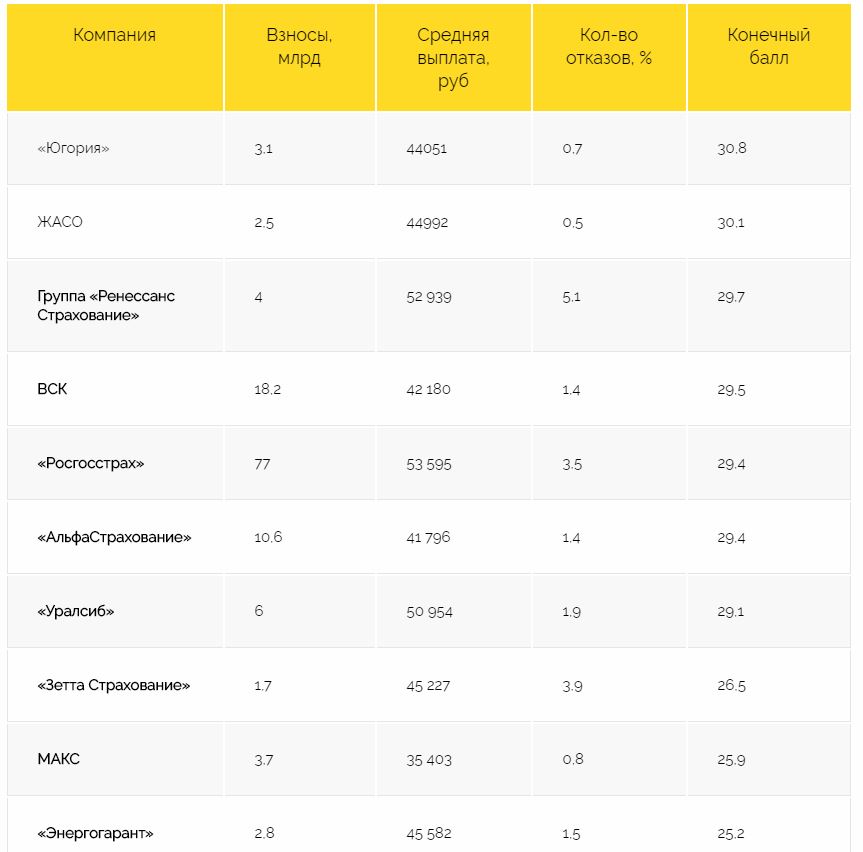

10. "Rosgosstrakh"

Najväčšia ruská spoločnosť z hľadiska vybraného poistného. Má 3,5% mieru odmietnutia povinného poistenia motorových vozidiel a v priemere platí motoristom za poistné udalosti 53 595 rubľov, pričom priemerná trhová cena je 47,9 tisíc rubľov.

9. "Ingosstrach"

Táto spoločnosť, jedna z desiatich najväčších poisťovateľov v Rusku, má len 3,3 % odmietnutí v rámci poistenia PZP. Priemerná platba je 40 458 rubľov, čo zaostáva za priemernou trhovou cenou o 7,5 tisíc rubľov.

Táto spoločnosť, jedna z desiatich najväčších poisťovateľov v Rusku, má len 3,3 % odmietnutí v rámci poistenia PZP. Priemerná platba je 40 458 rubľov, čo zaostáva za priemernou trhovou cenou o 7,5 tisíc rubľov.

8. Transneft

Bola založená v roku 1996 a je dcérskou spoločnosťou spoločnosti Transneft, ktorá vyrába ropu. V roku 2013 túto poisťovňu získala spoločnosť SOGAZ. Od roku 2011 stabilne získava najvyššie hodnotenie spoľahlivosti „A++“ od agentúry Expert RA. Poruchovosť povinného zmluvného poistenia je 2,4 %. V priemere zaplatí 17 511 rubľov, čo je o 30,3 tisíc rubľov menej ako priemerná trhová cena.

Bola založená v roku 1996 a je dcérskou spoločnosťou spoločnosti Transneft, ktorá vyrába ropu. V roku 2013 túto poisťovňu získala spoločnosť SOGAZ. Od roku 2011 stabilne získava najvyššie hodnotenie spoľahlivosti „A++“ od agentúry Expert RA. Poruchovosť povinného zmluvného poistenia je 2,4 %. V priemere zaplatí 17 511 rubľov, čo je o 30,3 tisíc rubľov menej ako priemerná trhová cena.

7. Uralsib

Je súčasťou jednej z popredných finančných holdingových spoločností na ruskom trhu. Má vysoké hodnotenie spoľahlivosti „A+“ a nízku poruchovosť v rámci PZP – 1,9 %. Priemerná suma preplatená v rámci poistenia je 50 954 rubľov (o tritisíc rubľov viac ako trhový priemer).

Je súčasťou jednej z popredných finančných holdingových spoločností na ruskom trhu. Má vysoké hodnotenie spoľahlivosti „A+“ a nízku poruchovosť v rámci PZP – 1,9 %. Priemerná suma preplatená v rámci poistenia je 50 954 rubľov (o tritisíc rubľov viac ako trhový priemer).

6. "Energogarant"

Agentúra Expert RA pridelila spoločnosti Energogarant najvyššie hodnotenie spoľahlivosti – „A++“ a prognóza tohto hodnotenia je stabilná. Atraktivite spoločnosti pre majiteľov áut pridáva aj nízka miera odmietnutia platenia povinného zmluvného poistenia motorových vozidiel, ktorá sa drží na úrovni približne 1,5 %. Priemerná výška kompenzácie je 45 582 rubľov, čo je len o 2,4 tisíc rubľov menej ako trhový priemer.

Agentúra Expert RA pridelila spoločnosti Energogarant najvyššie hodnotenie spoľahlivosti – „A++“ a prognóza tohto hodnotenia je stabilná. Atraktivite spoločnosti pre majiteľov áut pridáva aj nízka miera odmietnutia platenia povinného zmluvného poistenia motorových vozidiel, ktorá sa drží na úrovni približne 1,5 %. Priemerná výška kompenzácie je 45 582 rubľov, čo je len o 2,4 tisíc rubľov menej ako trhový priemer.

5. "AlfaStrakhovanie"

Je súčasťou skupiny Alfa a patrí medzi systémovo významné ruské poisťovne. Spoločnosť má podľa OSAGO poruchovosť 1,4 %. Priemerná platba je 41 796 rubľov, čo je o šesťtisíc menej ako priemerná trhová cena.

Je súčasťou skupiny Alfa a patrí medzi systémovo významné ruské poisťovne. Spoločnosť má podľa OSAGO poruchovosť 1,4 %. Priemerná platba je 41 796 rubľov, čo je o šesťtisíc menej ako priemerná trhová cena.

4. "VSK"

Všeruská poisťovňa je jednou z najväčších v krajine a dokonca dvakrát dostala od prezidenta Ruska poďakovanie za vykonanú prácu. V hodnotení PZP je poisťovňa na štvrtom mieste (1,4 % odmietnutí). Priemerná výška poistnej náhrady je 42 180 rubľov. Bohužiaľ, priemerná trhová cena je o 5,5 tisíc vyššia.

Všeruská poisťovňa je jednou z najväčších v krajine a dokonca dvakrát dostala od prezidenta Ruska poďakovanie za vykonanú prácu. V hodnotení PZP je poisťovňa na štvrtom mieste (1,4 % odmietnutí). Priemerná výška poistnej náhrady je 42 180 rubľov. Bohužiaľ, priemerná trhová cena je o 5,5 tisíc vyššia.

3. "MAX"

Poisťovacia skupina MAX bola založená už v roku 1992. Potom pracovníci sovietskeho mierového atómu Ruskej federácie potrebovali služby zdravotného poistenia. Od roku 2007 MAX poisťuje zamestnancov Federálnej colnej správy a v roku 2003 bola spoločnosti udelená licencia na vykonávanie povinného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla. Hoci miera odmietnutia pri MAX je jedna z najmenších - 0,8%, priemerná výška platby nie je povzbudivá - iba 35 403 rubľov, čo je až o 12 000 rubľov menej ako priemerná trhová cena.

Poisťovacia skupina MAX bola založená už v roku 1992. Potom pracovníci sovietskeho mierového atómu Ruskej federácie potrebovali služby zdravotného poistenia. Od roku 2007 MAX poisťuje zamestnancov Federálnej colnej správy a v roku 2003 bola spoločnosti udelená licencia na vykonávanie povinného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla. Hoci miera odmietnutia pri MAX je jedna z najmenších - 0,8%, priemerná výška platby nie je povzbudivá - iba 35 403 rubľov, čo je až o 12 000 rubľov menej ako priemerná trhová cena.

2. "Jugoria"

Akcionárom poisťovne "Jugoria" je vláda Chanty-Mansijského autonómneho okruhu. Jugoria však nie je obmedzená hranicami okresu: spoločnosť má rozsiahlu sieť pobočiek (asi 60) a viac ako dvesto agentúr zastúpených v rôznych regiónoch Ruska. Má niekoľko dcérskych spoločností, ktoré sa špecializujú na rôzne druhy poisťovacích činností, vrátane životného poistenia a zdravotného poistenia. Ugoria má podľa povinného zmluvného poistenia motorových vozidiel len 0,7 % porúch, a preto mu patrí v rebríčku druhé miesto. Priemerná výška platieb je 44 051 rubľov, čo je o viac ako tri tisícky menej ako priemerná trhová cena.

Akcionárom poisťovne "Jugoria" je vláda Chanty-Mansijského autonómneho okruhu. Jugoria však nie je obmedzená hranicami okresu: spoločnosť má rozsiahlu sieť pobočiek (asi 60) a viac ako dvesto agentúr zastúpených v rôznych regiónoch Ruska. Má niekoľko dcérskych spoločností, ktoré sa špecializujú na rôzne druhy poisťovacích činností, vrátane životného poistenia a zdravotného poistenia. Ugoria má podľa povinného zmluvného poistenia motorových vozidiel len 0,7 % porúch, a preto mu patrí v rebríčku druhé miesto. Priemerná výška platieb je 44 051 rubľov, čo je o viac ako tri tisícky menej ako priemerná trhová cena.

1. ZHASO

Rebríček PZP poisťovní za rok 2016 vedie bývalá Železničná akciová poisťovňa. V roku 2015 získala od ratingovej agentúry RAEX hodnotenie „Výnimočne vysoká úroveň spoľahlivosti“. A je to tak – percento odmietnutí platenia povinného zmluvného poistenia motorových vozidiel od ZHASO je najmenšie a dosahuje len 0,5 %. Priemerná platba v rámci povinného poistenia motorových vozidiel je 44 992 rubľov, čo je o tri tisíc rubľov menej ako trhová priemerná cena.

Rebríček PZP poisťovní za rok 2016 vedie bývalá Železničná akciová poisťovňa. V roku 2015 získala od ratingovej agentúry RAEX hodnotenie „Výnimočne vysoká úroveň spoľahlivosti“. A je to tak – percento odmietnutí platenia povinného zmluvného poistenia motorových vozidiel od ZHASO je najmenšie a dosahuje len 0,5 %. Priemerná platba v rámci povinného poistenia motorových vozidiel je 44 992 rubľov, čo je o tri tisíc rubľov menej ako trhová priemerná cena.

| Spoločnosť | Príspevky na povinné poistenie motorových vozidiel, miliardy rubľov. | Priemerná platba v rámci povinného zmluvného poistenia, rub. | Počet odmietnutí platby, % | Konečné skóre* |

|---|---|---|---|---|

| "Jugoria" | 3,1 | 44 051 | 0,7 | 30,8 |

| ZHASO | 2,5 | 44 992 | 0,5 | 30,1 |

| Renaissance Insurance Group | 4 | 52 939 | 5,1 | 29,7 |

| VSK | 18,2 | 42 180 | 1,4 | 29,5 |

| "Rosgosstrakh" | 77 | 53 595 | 3,5 | 29,4 |

| "AlfaStrakhovanie" | 10,6 | 41 796 | 1,4 | 29,4 |

| "Uralsib" | 6 | 50 954 | 1,9 | 29,1 |

| "Poistenie Zetta" | 1,7 | 45 227 | 3,9 | 26,5 |

| MAX | 3,7 | 35 403 | 0,8 | 25,9 |

| "Energogarant" | 2,8 | 45 582 | 1,5 | 25,2 |

| SOGAZ | 7,8 | 42 872 | 6,9 | 23,8 |

| ERGO | 0,6 | 39 965 | 7,6 | 23,6 |

| "RESO-Garantiya" | 27,6 | 43 796 | 4,8 | 23,5 |

| "Ingosstrakh" | 15,5 | 40 458 | 3,3 | 22,5 |

| "dohoda" | 5,7 | 48 111 | 5,7 | 22,5 |

| "VTB poistenie" | 0,5 | 40 172 | 4,8 | 21,8 |

| "Aliancia" | 0 | 65 766 | 9,1 | 21,4 |

| Poisťovacia skupina MSK | 0,3 | 43 868 | 6,1 | 19,6 |

| "Transneft" | 0,4 | 17 511 | 2,4 | 16,6 |

| "kapitálové poistenie" | 0,2 | 21 740 | 5 | 14,8 |

* – berúc do úvahy komplexné údaje o poistení.

Lídri a outsideri

Na prvom mieste v hodnotení sa umiestnila spoločnosť Yugoria s 30,8 bodmi. Je menej pravdepodobné, že odmietne platby v rámci komplexného poistenia (v 2,6 % prípadov) a v rámci povinného zmluvného poistenia (v 0,7 %). Priemerná platba za komplexné poistenie v Jugorii je zároveň 68,7 tisíc rubľov, čo je o 4,3 tisíc rubľov viac ako trhový priemer. Ale za povinné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla, Jugoria platí, naopak, o niečo menej ako priemer - 44 tisíc rubľov. (priemer trhu je 47,9 tisíc rubľov), ale to jej nezabránilo viesť hodnotenie.

Generálny riaditeľ Jugorie Alexey Okhlopkov hovorí, že tento hodnotiaci algoritmus je celkom objektívny a skutočne odráža kvalitu plnenia záväzkov poisťovní. Hlavným dôvodom, prečo Jugoria odmieta platiť v rámci komplexného poistenia, je podľa Ochlopkova: „udalosť nemá znaky poistnej udalosti alebo klient bez dokladov od kompetentných orgánov žiada o druhú poistnú udalosť (pri prvej ide o povolené pravidlami spoločnosti). Hlavným dôvodom odmietnutia v rámci povinného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla sú zmluvy, ktoré v čase nehody neboli platné.

Ochlopkov však za nevýhodu metodiky považuje použitie ukazovateľa priemernej platby - jeho nízka veľkosť môže byť spôsobená osobitosťami práce spoločnosti s autoservismi, ak klient opraví auto na náklady spoločnosti a vykoná nedostávať peniaze na ruku.

Z 20 spoločností platí osem lepšie, ako je trhový priemer, a 12 horšie. Najhorším výsledkom je podľa ratingu RBC spoločnosť „Capital Insurance“. V rebríčku bola na poslednom mieste s konečným skóre 14,8. Nízke hodnotenie je spôsobené tým, že spoločnosť veľmi často odmieta platby: 9,5 % odmietnutí pri komplexnom poistení a 5 % pri PZP. Okrem toho platby v rámci povinného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla v kapitálovom poistení sú polovičné oproti priemeru trhu a dosahujú v priemere 21,7 tisíc rubľov. Objem poplatkov za oba druhy poistenia tu však nepresahuje 1 miliardu rubľov. Spoločnosť na žiadosť RBC nereagovala. Rosgosstrakh, ktorá je súčasťou rovnakej skupiny ako Capital Insurance, odmietla komentovať.

Poisťovňa VTB má najvyššie percento odmietnutí platby. Spoločnosť nevypláca 11,4 % z tých, ktorí požiadali o odškodnenie v rámci komplexných poistiek. Výška platieb za tento typ poistenia je v priemere 88,4 tisíc rubľov. - viac ako ostatných 19 spoločností.

Zástupca generálneho riaditeľa spoločnosti Evgeniy Nisselson je prekvapený počtom odmietnutí v štatistikách centrálnej banky: „Podľa našich interných údajov počet odmietnutí platieb v rámci komplexných poistiek nepresahuje 4 %. Úroveň platieb jednotlivým klientom je pomerne vysoká.“

Chyby vo výpočte

Poisťovne kritizujú metodiku výpočtu. Podľa vedúcej oddelenia poistenia majetku a áut SG Uralsib Márie Baršovej sa portfóliá poisťovní pre komplexné poistenie a povinné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla môžu v jednotlivých spoločnostiach veľmi líšiť, čo ovplyvňuje výšku priemernej platby za obe spoločnosti. druhy poistenia. „Jedna spoločnosť poisťuje drahšie autá, druhá poisťuje lacnejšie,“ hovorí. "Nie je úplne správne porovnávať výšku platieb týchto spoločností." Veľkosť priemerných platieb môže byť podľa nej ovplyvnená regionálnym rozložením portfólia zákaziek.

Maxim Shashlov, vedúci poistno-matematického a metodického oddelenia RESO-Garantiya, hovorí, že poisťovatelia môžu náklady na likvidáciu poistných udalostí (vyšetrenie, evakuáciu, právne náklady a pod.) zohľadniť inak. „Niektoré spoločnosti ich zahŕňajú do súm platieb, zatiaľ čo iné ich uvádzajú samostatne vo všetkých formulároch výkazov,“ hovorí Shashlov. Riaditeľ odboru analýzy, metodiky a kontroly poisťovne Soglasie Andrey Dyatlovsky poznamenáva, že výpočty nezohľadňujú všetky ukazovatele kvality likvidácie poistných udalostí: podiel platieb na súde, načasovanie platieb, počet reklamácie – teda také, ktoré priamo ovplyvňujú náročnosť získania náhrady.

Podľa jeho kolegu Michaila Petrjajeva z oddelenia retailového poistenia RESO-Garantiya odhady nezohľadňujú nárast priemerných platieb v dôsledku súdnych trov. Klienti, ak nie sú spokojní s platbou, sa v tomto prípade obrátia na súd, dodatočné súdne trovy znáša poisťovateľ. „Vyššia priemerná výplata často neznamená, že klienti dostali viac peňazí, keďže značná časť výplaty išla na dodatočné právne náklady,“ povedal.

Hlavným kritériom na posúdenie jednoduchosti prijímania platieb komplexného poistenia by malo byť načasovanie a kvalita opráv auta, hovorí Ekaterina Zakharova, zástupkyňa oddelenia retailového poistenia RESO-Garantiya. „Zníženie platieb je ovplyvnené dohodami so stanicami o nákladoch na opravy, najmä náhradných dielov, práce a náterov,“ hovorí. Práve výška priemerných platieb za komplexné poistenie a povinné zmluvné poistenie, ktoré sú v RESO-Garantii pod priemerom trhu, neumožnila spoločnosti dostať sa na vrchol ratingu.

"Poisťovatelia sú nepriateľskí voči absolútne akémukoľvek ratingu, pretože je ľahšie loviť v problémových vodách: teraz na trhu neexistujú žiadne usmernenia pre spotrebiteľa a spoločnosti nemusia vynakladať žiadne zvláštne úsilie na boj o klientov," Nikolai Tyurnikov z GlavStrakhControl vysvetľuje kritiku poisťovateľov " Verí, že rating môže byť jedným z kritérií pri rozhodovaní, kde auto poistiť.

Takmer každý vodič si chce kúpiť povinné zmluvné poistenie za nízku cenu. Existuje veľa ponúk - tu za 7 000 rubľov, Tamza za 8 000 a tu za 1 500 a aký je dôvod tohto rozdielu a oplatí sa zaplatiť viac? Ktorú spoločnosť je lepšie uzavrieť povinné zmluvné poistenie motorových vozidiel?

Rozdiely v cenách medzi poisťovňami

Rozdiel v nákladoch na povinné poistenie medzi rôznymi poisťovňami je približne 20 % a súvisí s použitím cenového koridoru. To znamená, že môžu vykonávať výpočty v rozsahu od minimálnej základnej tarify po maximálnu. Pre osobné autá je to 3 432 rubľov. a 4118 rub. resp.

Cena poistky tiež závisí od veku vodiča, dĺžky služby, typu vozidla a výkonu motora, oblasti bydliska atď. Napríklad poistenie bude stáť viac pre mladého vodiča ako pre skúseného vodiča. A je to lacnejšie pre obyvateľa Moskvy ako pre občana registrovaného v Petrohrade.

Ak sa však v tej istej lokalite za rovnakých podmienok (vek, dĺžka služby, auto atď.) líšia ceny od poisťovní, vyberte si lacnejší variant. Vysoké náklady sú spojené s kalkuláciou pri maximálnej tarife, zriedkavo so zahrnutím doplnkových služieb. Môžete ich odmietnuť, ide o čisto dobrovoľnú záležitosť. Poisťovateľ musí plniť povinnosti v oboch prípadoch v požadovanom rozsahu.

Základné sadzby sú stanovené na úrovni štátu a poisťovací agenti nemajú právo ich nadhodnocovať či podhodnocovať. Preto je cena 1500 rubľov. pre poistenie auta - jasný znak falšovania. Jeho kúpou majiteľ auta riskuje, že v prípade, že dôjde jeho vinou k nehode, bude musieť poškodenému sám zaplatiť škodu. V rámci takéhoto poistenia je takmer nemožné získať poistné plnenie.

V ktorej spoločnosti je teda lepšie uplatniť si povinné zmluvné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla? Spoľahlivý, ktorý si dokáže plniť svoje záväzky v požadovanom rozsahu a včas.

Najspoľahlivejšie poisťovne v Rusku alebo kde je najlepšie kúpiť OSAGO?

V našej krajine je veľa čestných a slušných poisťovateľov, ale medzi päť najlepších patria:

AlfaInsurance

Obrázok 1: Logo AlfaInsurance.

Obrázok 1: Logo AlfaInsurance.

Jeden z najväčších ruských poisťovateľov, ktorý ponúka viac ako 100 poistných produktov pre fyzické a právnické osoby. Má viac ako 270 regionálnych kancelárií. Patrí medzi desať najlepších poisťovateľov. Obľúbené je vďaka výhodným cenám povinného zmluvného poistenia motorových vozidiel.

Reso-Garantiya

Obrázok 2: Logo Reso-Garantia.

Obrázok 2: Logo Reso-Garantia. Spoločnosť ponúka viac ako 100 druhov poistných služieb. Má viac ako 850 pobočiek po celej krajine. Je známy veľmi rýchlym spracovaním platieb.

Ingosstrach

Obrázok 3: Logo Ingosstrachu.

Obrázok 3: Logo Ingosstrachu. Spoločnosť bola založená v Sovietskom zväze. Má viac ako 80 pobočiek. Prostredníctvom mobilnej aplikácie je možné vydať politiku.

VSK

Obrázok 4: Logo VSK.

Obrázok 4: Logo VSK. Má viac ako 600 pobočiek po celej krajine. Prepláca straty do 5 dní.

Rosgosstrach

Obrázok 5: Logo Rosgosstrachu.

Obrázok 5: Logo Rosgosstrachu. Medzi klientov skupiny patrí viac ako 26 miliónov Rusov. Má viac ako 3000 pobočiek.

Na internete existujú dobré a zlé recenzie o každej spoločnosti. Niektorí ľudia sa sťažujú na uloženie doplnkových služieb, iní nie sú spokojní s podmienkami náhrady škody atď. Ale iným sa naopak páčila rýchlosť služby, cena poistky, možnosť získať poistenie online, atď.

Pomáhajú vám rozhodnúť sa, kde je najlepšie uplatniť si povinné zmluvné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla. Využite našu službu, porovnajte výsledky a vyberte si najlepšiu možnosť.

Krátke porovnanie piatich najlepších poisťovateľov

Ktorá spoločnosť je lepšia na povinné zmluvné poistenie? Výskum spoľahlivosti vykonávajú ratingové agentúry. Najpopulárnejší v Rusku je „Expert RT“.

Pri posudzovaní činnosti poisťovateľa sa berie do úvahy:

- Spoľahlivosť.

- Výška schváleného kapitálu.

1. júla 2003 vstúpil do platnosti federálny zákon, ktorý ukladá všetkým majiteľom áut povinnosť uzavrieť poistenie PZP.

Vážení čitatelia! Článok hovorí o typických spôsoboch riešenia právnych problémov, no každý prípad je individuálny. Ak chcete vedieť ako vyriešiť presne svoj problém- kontaktujte konzultanta:

PRIHLÁŠKY A VOLANIA PRIJÍMAME 24/7 a 7 dní v týždni.

Je to rýchle a ZADARMO!

Pretože sa poistenie PZP stalo povinnou podmienkou pre všetkých motoristov, okamžite vyvstala celkom oprávnená otázka: „V ktorej poisťovni je najlepšie uzavrieť zmluvu o poistení zodpovednosti?“

Hlavné faktory, ktorým majitelia vozidiel venujú pozornosť pri výbere poisťovne, sú:

- efektívnosť a rýchlosť kompenzačných platieb;

- vysoká kvalita služieb;

- „ústne“ recenzie od priateľov, príbuzných, kolegov;

- počet klientov obsluhovaných spoločnosťou.

Nie je to tak dávno, čo cena politiky mala pre motoristov veľký význam. Dnešná realita však urobila svoje vlastné zmeny a tento faktor prestal byť relevantný.

Čo je OSAGO

OSAGO je v podstate poistenie zodpovednosti za škodu. Hlavným cieľom povinného zmluvného poistenia motorových vozidiel je ochrana zdravia a majetku motoristu. V PZP je ochrana zameraná na majetok a zdravie iných ľudí, zatiaľ čo CASCO krytie sa vzťahuje na vás a vaše auto.

Účelom povinného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla je povinné odškodnenie poškodeného pri nehode. Garantom platieb je štát.

Ak sa stanete majiteľom povinného zmluvného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla, obeť dostane platby a odškodnenie z poistenia.

Ten, kto nehodu zavinil, si však bude musieť opraviť auto alebo zaplatiť ošetrenie z peňazí „z vlastného vrecka“ alebo pomocou iných druhov poistenia.

Je dôležité pochopiť a zapamätať si, že povinné zmluvné poistenie kryje výdavky len v prípade nehody. V ostatných situáciách (krádež, poškodenie auta na parkovisku, krádež vecí z auta) sa náhrada straty alebo škody v rámci PZP nevypláca, keďže tieto udalosti nie sú poistnou udalosťou.

Škodu posudzujú nezávislí odhadcovia. To nám umožňuje dúfať v určitú objektivitu, ale nevylučuje nároky a otázky oboch strán nehody.

Zákon vyžaduje uzavrieť povinné zmluvné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla do piatich dní od prihlásenia do vlastníctva auta. V opačnom prípade je jazda autom zakázaná a dopravná polícia to jednoducho nezaregistruje.

Politika PZP platí v ktoromkoľvek regióne Ruska. Ako vyžaduje platná legislatíva, pre každé vozidlo musí byť vystavený PZP. Okrem toho nemôžete vystaviť poistku súčasne vo viacerých poisťovniach.

Hodnotenie pre Rusko

Poistný trh je zaplnený mnohými poisťovňami. Pre bežného človeka je ťažké rozhodnúť sa, s ktorým z nich je najvýhodnejšie spolupracovať.

Pre poisťovne je reputácia na trhu služieb veľmi dôležitá. Ak sa o spoločnosti málo vie, tak s ňou budú spolupracovať len starí klienti. Práve za účelom zistenia skutočného stavu v poisťovniach sa ratingy zostavujú.

Aby sa potenciálni klienti mohli rozhodnúť, s ktorou spoločnosťou uzavrieť PZP, budú si musieť preštudovať rating poisťovní na rok 2020 o spoľahlivosti PZP a až potom si vybrať spoľahlivú, pohodlnú a výhodnú poisťovňu.

V Rusku sa posudzovaniu práce poisťovní venuje len niekoľko agentúr, ktoré aj zostavujú ratingy. Každý z nich má svoj vlastný štýl a skúsenosti.

Údaje z rôznych RA sa preto môžu navzájom mierne líšiť. Napríklad národná ratingová agentúra NRA hodnotí len tie poisťovne, ktoré dobrovoľne otvoria prístup k informáciám o svojej činnosti.

- geografia činnosti poisťovne;

- počet skutočných klientov;

- objem kapitálu;

- percento pozitívnych/negatívnych rozhodnutí.

Údaje v hodnoteniach sú dosť dynamické a neustále sa aktualizujú. Je to spôsobené ťažkými ekonomickými podmienkami našej doby. Spoločnosti, ktoré čelia finančným ťažkostiam, sú nútené znovu prerokovať podmienky zmlúv.

- finančná stabilita;

- popularita medzi spotrebiteľmi;

- podiel platieb.

Podľa nákladov

Náklady na povinné zmluvné poistenie motorových vozidiel nájdete priamo v poisťovni, na stránke poisťovne alebo si ich môžete vypočítať sami pomocou online kalkulačky.

| Poisťovňa | Kategória, typ a účel vozidla | Základná sadzba poistenia (RUB) |

| 867 | ||

| 3432 | ||

| 2573 | ||

| „C“, „CE“ menej ako 16 ton | 3509 | |

| „C“, „CE“ viac ako 16 ton | 5284 | |

| 2808 | ||

| 3509 | ||

| 867 | ||

| „B“, „BE“ pre fyzické. jednotlivci a jednotliví podnikatelia | 4118 | |

| „B“, „BE“ pre právnické osoby. osôb | 2573 | |

| „C“, „CE“ menej ako 16 t | 3509 | |

| „C“, „CE“ viac ako 16 t | 5284 | |

| „D“, „DE“ do 16 cestujúcich | 2808 | |

| 3509 | ||

| „A“, „M“ motocykle, mopedy, ľahké štvorkolky | 867 | |

| „B“, „BE“ pre fyzické. jednotlivci a jednotliví podnikatelia | 4118 | |

| „B“, „BE“ pre právnické osoby | 2573 | |

| „C“, „CE“ menej ako 16 ton | 3509 | |

| „C“, „CE“ viac ako 16 t | 5284 | |

| „D“, „DE“ do 16 cestujúcich vrátane | 2808 | |

| „D“, „DE“ viac ako 16 cestujúcich | 3509 | |

| MSK | Motocykle „A“, „M“, ľahké štvorkolky, mopedy | 1579 |

| „B“, „BE“ pre jednotlivcov a individuálnych podnikateľov | 4118 | |

| „B“, „BE“ pre právnické osoby. osôb | 3078 | |

| „C“, „CE“ menej ako 16 t | 4211 | |

| „C“, „CE“ viac ako 16 ton | 6341 | |

| „D“, „DE“ do 16 cestujúcich | 3370 | |

| „D“, „DE“ viac ako 16 cestujúcich vrátane | 4211 |

Ak chcete nezávisle vypočítať náklady na povinné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla, musíte mať nasledujúce informácie:

- poznať typ vozidla (PTS,);

- poznať silu elektrárne v konských silách;

- poznať miesto úradnej registrácie vlastníka vozidla (občiansky pas);

- uveďte vek možných vodičov (vodičský preukaz);

- poznať skúsenosti vodičov;

- poznať KBM (triedu) vodičov.

Kalkulačky na výpočet nákladov na povinné zmluvné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla niektorých popredných poisťovní:

- Rosgosstrakh;

- Ingosstrach;

- Reso;

- Rosno.

Nezľaknite sa, že kalkulačka „vyrobí“ dve čísla. Toto je minimálna a maximálna možná cena poistenia PZP.

Toto rozpätie cien bolo možné vďaka tomu, že poisťovne majú právo nezávisle stanoviť náklady na poistenie v rámci limitov korekčných koeficientov.

Platbami

Keď dôjde k poistnej udalosti, je dôležité, aby klient spoločnosti dostal poistné peniaze. Ale všetky poisťovne vykonávajú požadované platby alebo tak robia predčasne.

Táto tabuľka odzrkadľuje sumy, ktoré klienti spoločnosti zaplatili ako poistenie za rok (Poplatky); sumy, ktoré boli ľuďom vyplatené za poistné udalosti (Platby) a koeficient devastácie poistnej udalosti alebo kumulačný koeficient (Koeficient).

Jednoducho povedané, ide o percentuálny pomer počtu dotknutých klientov spoločnosti k počtu poistných udalostí.

Pokračovanie tabuľky:

Podľa spoľahlivosti

Úroveň spoľahlivosti poisťovní sa podľa odborných odhadov meria týmito ukazovateľmi:

- A++ - Mimoriadne vysoká úroveň;

- A+ - veľmi vysoká úroveň;

- A – vysoká úroveň.

Ľudových

- Odporučili by ste túto poisťovňu svojim známym?

- Je služba tejto poisťovne výhodná?

- Mali ste nejaké ťažkosti pri kontaktovaní tejto spoločnosti v súvislosti s poistením zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla?

| UK/podmienky | Platby (rýchlosť a sumy) | Postoj ku klientom |

| Alfa – poistenie | 5 | 5 |

| VTB-poistenie | 5 | 5 |

| Ingosstrach | 5 | 5 |

| renesancie | 5 | 5 |

| VSK | 2 | 3 |

| Rosgosstrach | 2 | 3 |

Pokračovanie tabuľky:

| UK/podmienky | Odborné posúdenie | Poznámky |

| Alfa – poistenie | 5 | Možnosť vydať politiku na cestách; pohodlný servis |

| VTB-poistenie | 5 | Rozvinutá sieť pobočiek |

| Ingosstrach | 5 | Transparentné tarify povinného zmluvného poistenia motorových vozidiel |

| renesancie | 5 | Žiadne ďalšie „nanútené“ služby |

| VSK | 5 | Hrubý prístup ku klientom; uloženie doplnkových služieb |

| Rosgosstrach | 5 | Agresívne metódy predaja; nafúknuté ceny za služby; oneskorenie platieb |

Najpopulárnejšie poisťovne v Moskve

| SC / úroveň hodnotenia | Pre (%) | Proti (%) | Oficiálne hodnotenie |

| Reso záruka | 78 | 22 | A++ |

| Dom poisťovne VSK | 60 | 40 | A++ |

| Rosgosstrach | 20 | 80 | A++ |

| VTB poistenie | 0 | 100 | A++ |

| PPF | 50 | 50 | — |

| Alfa poistenie | 0 | 0 | A++ |

| Sogaz | — | 100 | A++ |

No často za nespokojnosťou klientov nie to, že poisťovňa je vo svojej práci nezodpovedná, ale to, že samotní klienti sa neunúvajú pochopiť podstatu zmluvy a dôkladne si ju preštudovať.

Každý chce mať pri výbere poisťovne istotu, že ak dôjde k poistnej udalosti, nebude mu odopreté dlžné peňažné plnenie. Aby ste sa nedostali do nepríjemnej situácie a ušetrili sa nutnosti riešiť spory a likvidovať škody, mali by ste si ešte pred uzavretím poistnej zmluvy preštudovať ratingy poisťovateľov.

Dnes sú najuznávanejšími ratingovými agentúrami špecializujúcimi sa na zostavovanie zoznamov poisťovní, ktoré sú lídrami v plnení akéhokoľvek kritéria, agentúra Expert RA a Národná ratingová agentúra.

- množstvo vyrobené spoločnosťou za určité časové obdobie;

- výška kapitálu poisťovateľa;

- hodnotenie spotrebiteľa, pričom sa zohľadnia pozitívne aj negatívne recenzie.

Pri výbere poisťovne by ste mali venovať pozornosť oficiálnym ratingom zostaveným pre celú krajinu. Nestojí za to spoliehať sa len na verejnú mienku o spoločnosti v konkrétnom regióne alebo meste - často je to výsledok rozsiahlej reklamnej kampane, ktorú vedie poisťovateľ. Zároveň kvalita poskytovaných služieb spravidla nezodpovedá uvedeným prísľubom.

- informácie o organizácii sa zhromažďujú prostredníctvom auditov a zamestnaneckých prieskumov;

- získané informácie sa analyzujú a na ich základe sa vytvorí znalecký posudok, na základe ktorého sa spoločnosť umiestni v rebríčku.

Ak je poisťovateľ spokojný s hodnotením, ktoré mu bolo pridelené, podpíše dohodu, ktorá mu umožní zverejniť výsledky auditu v otvorených zdrojoch. V opačnom prípade môže podať odvolanie, ktorého výsledkom je podpísanie dohody o nesprístupnení prijatých informácií. Do ratingu generovaného agentúrou nebudú zahrnuté žiadne informácie o tomto poisťovateľovi.

Gradácia úrovní priradených na základe výsledkov analýzy je nasledovná:

- najvyšší;

- veľmi vysoký;

- vysoký;

- uspokojivý;

- nízka;

- krátky;

- veľmi nízka;

- neuspokojivé;

- neplnenie povinností;

- spoločnosť v úpadku;

- likvidáciu spoločnosti.

Hodnotenie najspoľahlivejších poisťovní od roku 2020

Rosgosstrach

Najväčšia spoločnosť rozsahom svojej prítomnosti v regiónoch, výškou vybraného poistného, vlastným majetkom a rezervami. Navyše tento poisťovateľ realizuje najväčší počet platieb za rôzne poistné udalosti. Je súčasťou systémovo dôležitých poisťovacích spoločností Ruska.

SOGAZ

Jedna z najväčších ruských spoločností poskytujúca životné poistenie, zdravotné poistenie, zodpovednosť za motorové vozidlo, dôchodkové poistenie, úrazové poistenie atď. Za posledných päť rokov sa stabilne radí medzi tri najspoľahlivejšie spoločnosti.

RESO-záruka

Na konci roka 2015 sa spoločnosť umiestnila na treťom mieste z hľadiska vybraného poistného, ktorého výška predstavovala 77,875 miliardy rubľov. Celková výška poistných platieb uskutočnených za rovnaké obdobie zároveň predstavovala 40,168 miliardy rubľov.

Ingosstrach

Spoločnosť patrí stabilne medzi desiatku najspoľahlivejších poisťovateľov poskytujúcich poistné služby v rôznych oblastiach ľudského života. Ku koncu roka 2017 predstavovala výška poistného vybraného spoločnosťou 71,1 miliardy rubľov, čo zodpovedá ukazovateľom z predchádzajúcich rokov.

Alfa poistenie

Ku koncu roka 2017 predstavovala suma poistného vybraného spoločnosťou 13,4 miliardy rubľov; výška poistných platieb za rovnaké obdobie predstavovala 1,37 miliardy rubľov. Spoločnosť je široko zastúpená v regiónoch Ruska: viac ako 270 jej zastúpení pôsobí po celej krajine.

Podľa analytikov prvé tri spoločnosti v hodnotení spoľahlivosti zaplatili v roku 2017 približne 35 % všetkých poistných udalostí, ktoré v krajine vznikli. To znamená, že solventnosť týchto poisťovateľov je na vysokej úrovni a v prípade poistnej udalosti sa ich klienti môžu spoľahnúť, že všetky platby, ktoré im prináležia, budú uhradené v plnej výške.

Pri výbere poisťovne by ste si mali všímať rating, ktorý jej pridelili renomované ratingové agentúry. Odborníci radia uzatvárať zmluvy so spoločnosťami s ratingom A++ alebo A+, ktoré sú v súčasnosti najvyššie. Prítomnosť takéhoto ratingu pre poisťovateľa naznačuje, že má dostatočný počet aktív a je solventný, čo znamená, že aj keď sa na poistnom trhu vyskytnú problémy z dlhodobého hľadiska, dokáže sa udržať a plniť si svoje záväzky voči klientov. Celkovo majú od roku 2020 tieto ratingy asi dve desiatky poisťovateľov vrátane vyššie uvedených spoločností.