A jegybank állítása szerint tavaly 2,7 millióan fordultak a biztosítókhoz a kötelező gépjármű-felelősségbiztosítás alapján kártérítésért. De a fizetés igénylése nem jelent pénzt kapni; Tavaly az OSAG lakosainak 3,4%-a kapott visszautasítást.

Az RBC szakértői összeállították biztosítótársaságok minősítése OSAGO 2016 az Orosz Föderáció Központi Bankjának 2015. évi statisztikái alapján, amely magában foglalja a rendezett eseteket és a kártérítés elutasítását, valamint a kifizetések átlagos szintjét. A GlavStrakhControl képviselője szerint ez a minősítés támpontként szolgálhat a biztosítótársaság kiválasztásánál.

Olvassa el még:

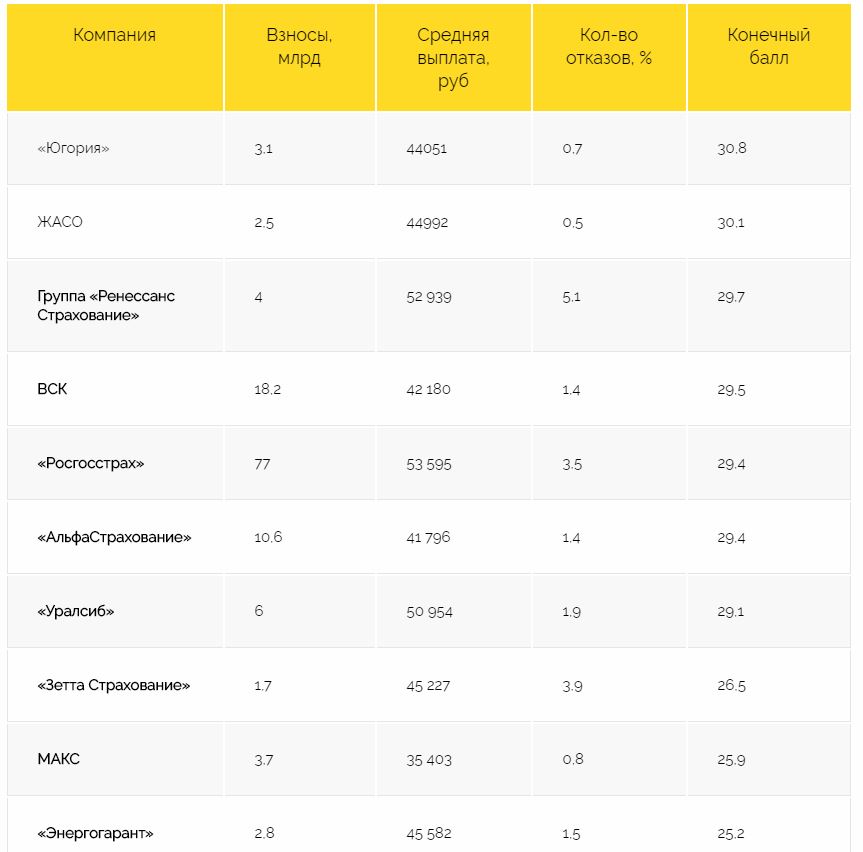

10. "Rosgosstrakh"

A beszedett biztosítási díj tekintetében a legnagyobb orosz cég. 3,5%-os visszautasítási aránya van a kötelező gépjármű-biztosításnak, és átlagosan 53 595 rubelt fizet az autósoknak a biztosítási eseményekért, míg az átlagos piaci ár 47,9 ezer rubel.

9. "Ingosstrakh"

Ez a társaság, amely Oroszország tíz legnagyobb biztosítója közé tartozik, mindössze 3,3%-a visszautasította a KFT-t. Az átlagos fizetés 40 458 rubel, ami 7,5 ezer rubel alatt marad az átlagos piaci ártól.

Ez a társaság, amely Oroszország tíz legnagyobb biztosítója közé tartozik, mindössze 3,3%-a visszautasította a KFT-t. Az átlagos fizetés 40 458 rubel, ami 7,5 ezer rubel alatt marad az átlagos piaci ártól.

8. Transneft

1996-ban alapították, és az olajtermelő Transneft leányvállalata. 2013-ban ezt a biztosítótársaságot felvásárolta a SOGAZ társaság. 2011 óta folyamatosan megszerezte a legmagasabb „A++” megbízhatósági besorolást az Expert RA ügynökségtől. A KFT meghibásodási aránya 2,4%. Átlagosan 17 511 rubelt fizet, ami 30,3 ezer rubel kevesebb, mint az átlagos piaci ár.

1996-ban alapították, és az olajtermelő Transneft leányvállalata. 2013-ban ezt a biztosítótársaságot felvásárolta a SOGAZ társaság. 2011 óta folyamatosan megszerezte a legmagasabb „A++” megbízhatósági besorolást az Expert RA ügynökségtől. A KFT meghibásodási aránya 2,4%. Átlagosan 17 511 rubelt fizet, ami 30,3 ezer rubel kevesebb, mint az átlagos piaci ár.

7. Uralsib

Az orosz piac egyik vezető pénzügyi holdingjának része. Magas, „A+” megbízhatósági besorolással rendelkezik, és MTPL alatti meghibásodási aránya alacsony – 1,9%. A biztosítás keretében megtérített átlagos összeg 50 954 rubel (háromezer rubel magasabb a piaci átlagnál).

Az orosz piac egyik vezető pénzügyi holdingjának része. Magas, „A+” megbízhatósági besorolással rendelkezik, és MTPL alatti meghibásodási aránya alacsony – 1,9%. A biztosítás keretében megtérített átlagos összeg 50 954 rubel (háromezer rubel magasabb a piaci átlagnál).

6. "Energogarant"

Az Expert RA ügynökség a legmagasabb – „A++” – megbízhatósági besorolást adta az Energogarant cégnek, és az erre vonatkozó előrejelzés stabil. A társaság vonzerejét a gépjármű-tulajdonosok körében növeli a kötelező gépjármű-felelősségbiztosítások visszautasításainak alacsony aránya is, amely továbbra is 1,5% körül mozog. A kártérítés átlagos összege 45 582 rubel, mindössze 2,4 ezer rubel kevesebb a piaci átlagnál.

Az Expert RA ügynökség a legmagasabb – „A++” – megbízhatósági besorolást adta az Energogarant cégnek, és az erre vonatkozó előrejelzés stabil. A társaság vonzerejét a gépjármű-tulajdonosok körében növeli a kötelező gépjármű-felelősségbiztosítások visszautasításainak alacsony aránya is, amely továbbra is 1,5% körül mozog. A kártérítés átlagos összege 45 582 rubel, mindössze 2,4 ezer rubel kevesebb a piaci átlagnál.

5. "AlfaStrakhovanie"

Az Alfa csoport része, és az egyik rendszerszinten fontos orosz biztosítótársaság. Az OSAGO szerint a cég 1,4%-os meghibásodási arányt mutat. Az átlagos fizetés 41 796 rubel, ami hatezerrel kevesebb, mint az átlagos piaci ár.

Az Alfa csoport része, és az egyik rendszerszinten fontos orosz biztosítótársaság. Az OSAGO szerint a cég 1,4%-os meghibásodási arányt mutat. Az átlagos fizetés 41 796 rubel, ami hatezerrel kevesebb, mint az átlagos piaci ár.

4. "VSK"

Az összoroszországi biztosítótársaság az egyik legnagyobb az országban, és kétszer is kapott hálát Oroszország elnökétől az elvégzett munkáért. A KFT minősítésben a biztosító a negyedik helyen áll (az elutasítások 1,4%-a). A biztosítási kártérítés átlagos összege 42 180 rubel. Sajnos a piaci átlagár 5,5 ezerrel több.

Az összoroszországi biztosítótársaság az egyik legnagyobb az országban, és kétszer is kapott hálát Oroszország elnökétől az elvégzett munkáért. A KFT minősítésben a biztosító a negyedik helyen áll (az elutasítások 1,4%-a). A biztosítási kártérítés átlagos összege 42 180 rubel. Sajnos a piaci átlagár 5,5 ezerrel több.

3. "MAX"

A MAX biztosítócsoport 1992-ben alakult. Ezután az Orosz Föderáció szovjet békés atomjának dolgozóinak egészségbiztosítási szolgáltatásokra volt szükségük. A MAX 2007 óta biztosítja a Szövetségi Vámszolgálat alkalmazottait, 2003-ban pedig engedélyt kapott a társaság kötelező gépjármű-felelősségbiztosítás kötésére. Bár a MAX-nál az egyik legalacsonyabb visszautasítási arány - 0,8%, az átlagos fizetési összeg nem biztató - mindössze 35 403 rubel, ami 12 ezer rubelrel kevesebb, mint az átlagos piaci ár.

A MAX biztosítócsoport 1992-ben alakult. Ezután az Orosz Föderáció szovjet békés atomjának dolgozóinak egészségbiztosítási szolgáltatásokra volt szükségük. A MAX 2007 óta biztosítja a Szövetségi Vámszolgálat alkalmazottait, 2003-ban pedig engedélyt kapott a társaság kötelező gépjármű-felelősségbiztosítás kötésére. Bár a MAX-nál az egyik legalacsonyabb visszautasítási arány - 0,8%, az átlagos fizetési összeg nem biztató - mindössze 35 403 rubel, ami 12 ezer rubelrel kevesebb, mint az átlagos piaci ár.

2. "Jugória"

A "Yugoria" biztosító társaság részvényese a Hanti-Manszi Autonóm Okrug kormánya. A Yugoriát azonban nem korlátozzák a körzet határai: a cég kiterjedt (körülbelül 60) fiókhálózattal és több mint kétszáz ügynökséggel rendelkezik Oroszország különböző régióiban. Számos leányvállalata van, amelyek különböző típusú biztosítási tevékenységekre szakosodtak, beleértve az életbiztosítást és az egészségbiztosítást. A kötelező gépjármű-felelősségbiztosítás szerint az Ugoriának mindössze 0,7 százalékos meghibásodása van, ezért is a második helyen áll a rangsorban. A kifizetések átlagos összege 44 051 rubel, ami több mint háromezerrel kevesebb, mint az átlagos piaci ár.

A "Yugoria" biztosító társaság részvényese a Hanti-Manszi Autonóm Okrug kormánya. A Yugoriát azonban nem korlátozzák a körzet határai: a cég kiterjedt (körülbelül 60) fiókhálózattal és több mint kétszáz ügynökséggel rendelkezik Oroszország különböző régióiban. Számos leányvállalata van, amelyek különböző típusú biztosítási tevékenységekre szakosodtak, beleértve az életbiztosítást és az egészségbiztosítást. A kötelező gépjármű-felelősségbiztosítás szerint az Ugoriának mindössze 0,7 százalékos meghibásodása van, ezért is a második helyen áll a rangsorban. A kifizetések átlagos összege 44 051 rubel, ami több mint háromezerrel kevesebb, mint az átlagos piaci ár.

1. ZHASO

A KFT-biztosítók rangsorát 2016-ban a korábbi Vasúti Részvénytársaság vezeti. 2015-ben „Kivételesen magas megbízhatósági szint” minősítést kapott a RAEX minősítő ügynökségtől. És ez igaz – a ZHASO kötelező gépjármű-felelősségbiztosítási kifizetéseinek visszautasítási aránya a legkisebb, és mindössze 0,5%. A kötelező gépjármű-biztosítás keretében fizetendő átlagos összeg 44 992 rubel, ami háromezer rubel kevesebb, mint a piaci átlagár.

A KFT-biztosítók rangsorát 2016-ban a korábbi Vasúti Részvénytársaság vezeti. 2015-ben „Kivételesen magas megbízhatósági szint” minősítést kapott a RAEX minősítő ügynökségtől. És ez igaz – a ZHASO kötelező gépjármű-felelősségbiztosítási kifizetéseinek visszautasítási aránya a legkisebb, és mindössze 0,5%. A kötelező gépjármű-biztosítás keretében fizetendő átlagos összeg 44 992 rubel, ami háromezer rubel kevesebb, mint a piaci átlagár.

| Vállalat | Hozzájárulások a kötelező gépjármű-felelősségbiztosításhoz, milliárd rubel. | Átlagos fizetés a kötelező gépjármű-felelősségbiztosítás alapján, dörzsölje. | Fizetési visszautasítások száma, % | Végeredmény* |

|---|---|---|---|---|

| "Jugória" | 3,1 | 44 051 | 0,7 | 30,8 |

| ZHASO | 2,5 | 44 992 | 0,5 | 30,1 |

| Reneszánsz Biztosító Csoport | 4 | 52 939 | 5,1 | 29,7 |

| VSK | 18,2 | 42 180 | 1,4 | 29,5 |

| "Rosgosstrakh" | 77 | 53 595 | 3,5 | 29,4 |

| "AlfaStrakhovanie" | 10,6 | 41 796 | 1,4 | 29,4 |

| "Uralsib" | 6 | 50 954 | 1,9 | 29,1 |

| "Zetta Biztosító" | 1,7 | 45 227 | 3,9 | 26,5 |

| MAX | 3,7 | 35 403 | 0,8 | 25,9 |

| "Energogarant" | 2,8 | 45 582 | 1,5 | 25,2 |

| SOGAZ | 7,8 | 42 872 | 6,9 | 23,8 |

| TEHÁT | 0,6 | 39 965 | 7,6 | 23,6 |

| "RESO-Garantiya" | 27,6 | 43 796 | 4,8 | 23,5 |

| "Ingosstrakh" | 15,5 | 40 458 | 3,3 | 22,5 |

| "Megegyezés" | 5,7 | 48 111 | 5,7 | 22,5 |

| "VTB biztosítás" | 0,5 | 40 172 | 4,8 | 21,8 |

| "Szövetség" | 0 | 65 766 | 9,1 | 21,4 |

| MSK biztosítócsoport | 0,3 | 43 868 | 6,1 | 19,6 |

| "Transneft" | 0,4 | 17 511 | 2,4 | 16,6 |

| "Tőkebiztosítás" | 0,2 | 21 740 | 5 | 14,8 |

* – a teljes körű biztosítási adatok figyelembevételével.

Vezetők és kívülállók

Az értékelésben a Yugoria cég végzett 30,8 ponttal. Másoknál ritkábban utasítja el a teljes körű biztosítás (az esetek 2,6%-ában) és a kötelező gépjármű-felelősségbiztosítás (0,7%) kifizetését. Ugyanakkor a Yugoriánál a teljes körű biztosítás átlagos kifizetése 68,7 ezer rubel, ami 4,3 ezer rubel magasabb a piaci átlagnál. De a kötelező gépjármű-felelősségbiztosításért a Yugoria éppen ellenkezőleg, az átlagosnál valamivel kevesebbet fizet - 44 ezer rubelt. (a piaci átlag 47,9 ezer rubel), de ez nem akadályozta meg a minősítés vezetésében.

A Yugoriya vezérigazgatója, Alekszej Okhlopkov szerint ez az értékelési algoritmus meglehetősen objektív, és valóban tükrözi a biztosítótársaságok kötelezettségeinek teljesítésének minőségét. Okhlopkov szerint a fő ok, amiért Yugoria megtagadja a teljes körű biztosítási fizetést: „az eseményen nincsenek biztosítási eseményre utaló jelek, vagy az ügyfél az illetékes hatóságoktól származó dokumentumok nélkül kéri a második biztosítási eseményt (az első esetében ez a a társaság szabályzata által megengedett). A kötelező gépjármű-felelősségbiztosítás megtagadásainak fő oka a baleset időpontjában nem érvényes szerződések.

Okhlopkov azonban a módszertan hátrányának tartja az átlagos fizetési mutató használatát - ennek alacsony mérete a cég autószervizekkel végzett munkájának sajátosságaiból adódhat, ha az ügyfél a cég költségére javítja meg az autót, nem kap pénzt a kezébe.

A 20 cégből nyolc a piaci átlagnál jobban, 12 pedig rosszabbul fizet. A legrosszabb eredmény az RBC minősítése szerint a "Capital Insurance" társaság. 14,8-as végeredménnyel az utolsó helyen állt a rangsorban. Az alacsony minősítés annak tudható be, hogy a társaság nagyon gyakran megtagadja a kifizetéseket: a teljes körű biztosítás esetében az elutasítások 9,5%-a, a KFT esetében pedig 5%. Ezenkívül a Capital Insurance kötelező gépjármű-felelősségbiztosítása alapján a kifizetések a piaci átlag felét teszik ki, és átlagosan 21,7 ezer rubelt tesznek ki. Azonban a díjak mennyisége mindkét típusú biztosítás itt nem haladja meg az 1 milliárd rubelt. A cég nem válaszolt az RBC megkeresésére. A Rosgosstrakh, amely ugyanahhoz a csoporthoz tartozik, mint a Capital Insurance, nem kívánt nyilatkozni.

A VTB Biztosítónál van a legmagasabb a fizetés megtagadási aránya. A társaság a teljes körű biztosítási kötvények keretében kártérítést kérők 11,4%-át nem fizeti ki. Az ilyen típusú biztosítás kifizetéseinek összege átlagosan 88,4 ezer rubel. - több, mint a többi 19 cégnél.

A társaság vezérigazgató-helyettesét, Jevgenyij Nisselsont meglepte a jegybank statisztikáiban szereplő visszautasítások száma: „Belső adataink szerint a teljes körű biztosítási kötvények fizetési megtagadásainak száma nem haladja meg a 4%-ot. Az egyes ügyfeleknek folyósított kifizetések szintje meglehetősen magas.”

Számítási hibák

A biztosítók bírálják a számítási módszertant. Az SG Uralsib vagyon- és gépjárműbiztosítási osztályának vezetője, Maria Barsova szerint a biztosítótársaságok teljes körű és kötelező gépjármű-felelősségbiztosítási portfóliója vállalatonként nagyon eltérő lehet, és ez mindkét esetben befolyásolja az átlagos kifizetés nagyságát. biztosítási fajták. „Az egyik cég drágább autókat, egy másik olcsóbbat biztosít” – mondja. „Nem teljesen helyes összehasonlítani ezeknek a cégeknek a kifizetési összegeit.” Szerinte az átlagos kifizetések nagyságát befolyásolhatja a szerződésállomány regionális megoszlása.

Maxim Shashlov, a RESO-Garantiya biztosításmatematikai és módszertani osztályának vezetője szerint a biztosítók eltérően vehetik figyelembe a biztosítási események rendezésének költségeit (vizsgálat, evakuálás, jogi költségek stb.). „Néhány vállalat beszámítja ezeket a fizetési összegekbe, míg mások külön-külön jelenítik meg őket minden jelentési űrlapon” – mondja Shashlov. A Soglasie biztosítótársaság Elemzési, Módszertani és Ellenőrzési Osztályának igazgatója, Andrej Djatlovszkij megjegyzi, hogy a számítások nem veszik figyelembe a kárrendezés minőségére vonatkozó összes mutatót: a kifizetések arányát a bíróságon, a kifizetések ütemezését, a kárrendezések számát. panaszok – vagyis azok, amelyek közvetlenül érintik a kártérítés megszerzésének nehézségét.

Munkatársa, Mihail Petrjajev, a RESO-Garantiya lakossági biztosítási osztályának munkatársa szerint a becslések nem veszik figyelembe az átlagos kifizetések jogi költségek miatti növekedését. Az ügyfelek, ha elégedetlenek a fizetéssel, ebben az esetben bírósághoz fordulnak, a biztosító viseli a további jogi költségeket. „A magasabb átlagos kifizetés gyakran nem jelenti azt, hogy az ügyfelek több pénzt kaptak, hiszen a kifizetés jelentős része járulékos jogi költségekre irányult” – mondta.

A teljes körű biztosítási kifizetések egyszerűségének értékelése során a fő kritérium az autójavítás időzítése és minősége kell, hogy legyen – mondja Ekaterina Zakharova, a RESO-Garantiya lakossági biztosítási osztályának képviselője. „A kifizetések csökkenését befolyásolják az állomásokkal kötött megállapodások a javítási költségekről, különösen a pótalkatrészekről, a munkaerőről és a festékanyagokról” – mondja. A RESO-Garantiánál a piaci átlag alatti össz- és kötelező gépjármű-felelősségbiztosítási átlagbefizetések nagysága nem tette lehetővé, hogy a társaság a besorolás élére kerüljön.

"A biztosítók teljesen ellenségesek minden minősítéssel szemben, mivel zaklatott vizeken könnyebb horgászni: ma már egyáltalán nincsenek irányelvek a fogyasztók számára a piacon, és a cégeknek nem kell különösebb erőfeszítéseket tenniük az ügyfelekért való harcért" - mondta Nikolai. Tyurnikov a GlavStrakhControltól elmagyarázza a biztosítók kritikáját" Úgy véli, a minősítés az egyik szempont lehet annak eldöntésekor, hogy hol biztosítsanak egy autót.

Szinte minden sofőr alacsony áron szeretne kötelező biztosítást vásárolni. Sok ajánlat van - itt 7000 rubelért, Tamza 8000-ért, itt 1500-ért Mi az oka ennek a különbségnek, és érdemes-e többet fizetni? Melyik cégnél érdemesebb kötelező gépjármű-felelősségbiztosítást kötni?

Az árak ingadozása a biztosítók között

A kötelező biztosítás költségének különbsége a különböző biztosítók között körülbelül 20%, és az árfolyosó használatához kapcsolódik. Vagyis a minimális alaptarifától a maximumig terjedő tartományban végezhetnek számításokat. Személygépkocsik esetében 3432 rubel. és 4118 dörzsölje. illetőleg.

Ezenkívül a kötvény ára a sofőr életkorától, szolgálati idejétől, a jármű típusától és a motor teljesítményétől, a lakóhely régiójától stb. függ. Például a biztosítás többe kerül egy fiatal vezetőnek, mint egy tapasztaltnak. És ez olcsóbb egy moszkvai lakos számára, mint egy Szentpéterváron bejegyzett állampolgár számára.

De ha ugyanazon a településen azonos feltételek mellett (életkor, szolgálati idő, autó stb.) a biztosítók árai eltérőek, válasszon olcsóbb lehetőséget. A magas költség a maximális tarifával történő számításhoz kapcsolódik, ritkán kiegészítő szolgáltatások bevonásával. Megtagadhatja őket, ez pusztán önkéntes. A biztosító a kötelezettségeket mindkét esetben a szükséges mértékben köteles teljesíteni.

Az alapkamatokat állami szinten határozzák meg, és a biztosítási ügynököknek nincs joguk túl- vagy alábecsülni azokat. Ezért az ár 1500 rubel. az autóbiztosításhoz - a hamisítás egyértelmű jele. Vásárlásával az autótulajdonos azt kockáztatja, hogy ha az ő hibájából történik baleset, magának kell kártérítést fizetnie a károsultnak. Szinte lehetetlen ilyen biztosítás keretében biztosítási kifizetést szerezni.

Tehát melyik cégnél érdemesebb kötelező gépjármű-felelősségbiztosítást kötni? Megbízható, amely kötelezettségeit a szükséges mértékben és határidőre tudja teljesíteni.

A legmegbízhatóbb biztosítók Oroszországban, vagy hol lehet a legjobban megvásárolni az OSAGO-t?

Sok becsületes és tisztességes biztosító van hazánkban, de az első öt közé tartozik:

AlfaInsurance

1. kép: AlfaInsurance logó.

1. kép: AlfaInsurance logó.

Az egyik legnagyobb orosz biztosító, amely több mint 100 biztosítási terméket kínál magán- és jogi személyek számára. Több mint 270 regionális irodával rendelkezik. A tíz legjobb biztosító között van. A kötelező gépjármű-biztosítások kedvező árai miatt népszerű.

Reso-Garantiya

2. kép: Reso-Garantia logó.

2. kép: Reso-Garantia logó. A társaság több mint 100 féle biztosítási szolgáltatást kínál. Több mint 850 fiókkal rendelkezik országszerte. Nagyon gyors fizetési feldolgozásáról híres.

Ingosstrakh

3. kép: Ingosstrakh logó.

3. kép: Ingosstrakh logó. A céget a Szovjetunióban alapították. Több mint 80 fiókkal rendelkezik. Lehetőség van kötvény kiadására mobilalkalmazáson keresztül.

VSK

4. kép: VSK logó.

4. kép: VSK logó. Több mint 600 fiókkal rendelkezik országszerte. A veszteségeket 5 napon belül megtéríti.

Rosgosstrakh

5. kép: Rosgosstrakh logó.

5. kép: Rosgosstrakh logó. A csoport ügyfelei között több mint 26 millió orosz van. Több mint 3000 fiókkal rendelkezik.

Minden online cégről vannak jó és rossz vélemények. Vannak, akik panaszkodnak a kiegészítő szolgáltatások előírására, mások nem elégedettek a kártérítés feltételeivel stb. De másoknak éppen ellenkezőleg, tetszett a szolgáltatás gyorsasága, a kötvény költsége, a biztosítás online megkötésének lehetősége, stb.

Segítenek eldönteni, hol érdemes a kötelező gépjármű-felelősségbiztosítást kötni. Használja szolgáltatásunkat, hasonlítsa össze az eredményeket és válassza ki a legjobb megoldást.

Az öt legjobb biztosító rövid összehasonlítása

Melyik cégnél jobb a kötelező gépjármű-felelősségbiztosítás? A megbízhatósági kutatást hitelminősítő intézetek végzik. Oroszországban a legnépszerűbb az „Expert RT”.

A biztosító tevékenységének értékeléséhez a következőket veszik figyelembe:

- Megbízhatóság.

- A jegyzett tőke összege.

2003. július 1-jén életbe lépett a szövetségi törvény, amely minden gépkocsi tulajdonost kötelez a KFT-biztosítás megkötésére.

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

A JELENTKEZÉSEKET ÉS A HÍVÁSOKAT a hét minden napján, a hét minden napján, 24 órában VÁRjuk..

Ez gyors és INGYEN!

Mivel minden autós számára kötelező feltételé vált a KFT megszerzése, azonnal felmerült egy nagyon jogos kérdés: „Melyik biztosítóval érdemes felelősségbiztosítási szerződést kötni?”

A főbb tényezők, amelyekre a járműtulajdonosok odafigyelnek a biztosítótársaság kiválasztásakor:

- a kártérítési kifizetések hatékonysága és gyorsasága;

- magas színvonalú szolgáltatás;

- barátok, rokonok, kollégák „szóbeszéd” értékelései;

- a cég által kiszolgált ügyfelek száma.

Nem is olyan régen az autósok számára nagyon fontos volt a politika ára. A mai valóság azonban meghozta a maga módosításait, és ez a tényező már nem releváns.

Mi az OSAGO

Az OSAGO alapvetően felelősségbiztosítás. A kötelező gépjármű-felelősségbiztosítás fő célja az autós egészségének és vagyonának védelme. A KFT-ben a védelem mások vagyonára és egészségére irányul, míg a CASCO fedezet Önre és autójára vonatkozik.

A kötelező gépjármű-felelősségbiztosítás célja a balesetben szenvedő károsult kötelező megtérítése. Az állam a fizetési kezes.

Ha Ön egy kötelező gépjármű-felelősségbiztosítás tulajdonosa lesz, az áldozat kifizetéseket és kártérítést kap a biztosítástól.

Ám a balesetet okozó személynek „saját zsebből” vagy más típusú biztosítás segítségével meg kell javítania az autóját, vagy ki kell fizetnie a kezelését.

Fontos megérteni és észben tartani, hogy a kötelező gépjármű-felelősségbiztosítás csak baleset esetén fedezi a költségeket. Egyéb helyzetekben (lopás, parkolóban történt személygépkocsi megrongálása, autóból tárgyak eltulajdonítása) a KFT kötvény szerinti veszteségek vagy károk megtérítése nem jár, mivel ezek az események nem minősülnek biztosítási eseménynek.

A károkat független értékbecslők értékelik. Ez lehetővé teszi számunkra, hogy reménykedjünk egy bizonyos tárgyilagosságban, de nem zárja ki az állításokat és kérdéseket a baleset mindkét oldaláról.

A törvény előírja, hogy az autó tulajdonjogának bejegyzését követő öt napon belül kösse ki a kötelező gépjármű-felelősségbiztosítást. Ellenkező esetben tilos autót vezetni, és a közlekedési rendőrök egyszerűen nem veszik nyilvántartásba.

A MTPL szabályzat Oroszország bármely régiójában érvényes. A hatályos jogszabályoknak megfelelően minden járműre KFT-t kell kiállítani. Ráadásul nem köthet egyszerre több biztosítónál.

Oroszország minősítése

A biztosítási piac tele van számos biztosító társasággal. Egy hétköznapi ember számára nehéz eldönteni, hogy melyikükkel a legjövedelmezőbb az együttműködés.

A biztosítótársaságok számára nagyon fontos a hírnév a szolgáltatási piacon. Ha keveset tudnak a cégről, akkor csak régi ügyfelek fognak vele együttműködni. A minősítéseket azért állítják össze, hogy megtudják a biztosítótársaságok valós helyzetét.

Annak eldöntéséhez, hogy melyik társasággal kössön KFT-szerződést, a potenciális ügyfeleknek át kell tanulmányozniuk a biztosítók 2020-as minősítését a KFT megbízhatóságára vonatkozóan, és csak ezt követően kell megbízható, kényelmes és kényelmes biztosítót választaniuk.

Oroszországban csak néhány ügynökség vesz részt a biztosítótársaságok munkájának értékelésében, és ők is készítenek minősítéseket. Mindegyiknek megvan a saját stílusa és tapasztalata.

Ezért a különböző RA-k adatai kissé eltérhetnek egymástól. Például az NRA nemzeti hitelminősítő intézet csak azokat a biztosítótársaságokat értékeli, amelyek önkéntesen nyitják meg a hozzáférést a tevékenységükkel kapcsolatos információkhoz.

- a biztosító tevékenységének földrajza;

- valódi ügyfelek száma;

- tőke mennyisége;

- pozitív/negatív döntések százalékos aránya.

Az értékelésekben szereplő adatok meglehetősen dinamikusak és folyamatosan frissülnek. Ennek oka korunk nehéz gazdasági körülményei. A pénzügyi nehézségekkel küzdő cégek kénytelenek újratárgyalni a szerződési feltételeket.

- pénzügyi stabilitás;

- népszerűsége a fogyasztók körében;

- kifizetések részesedése.

Költség szerint

A kötelező gépjármű-felelősségbiztosítás költségét közvetlenül a biztosítónál, a biztosító honlapján lehet megtudni, vagy online kalkulátor segítségével saját maga is kiszámolhatja.

| Biztosítótársaság | A jármű kategóriája, típusa és rendeltetése | Alapbiztosítási díj (RUB) |

| 867 | ||

| 3432 | ||

| 2573 | ||

| „C”, „CE” kevesebb, mint 16 tonna | 3509 | |

| „C”, „CE” több mint 16 tonna | 5284 | |

| 2808 | ||

| 3509 | ||

| 867 | ||

| „B”, „BE” a fizikai. magánszemélyek és egyéni vállalkozók | 4118 | |

| „B”, „BE” jogi személyek esetében. személyek | 2573 | |

| „C”, „CE” kevesebb, mint 16 t | 3509 | |

| „C”, „CE” több mint 16 t | 5284 | |

| „D”, „DE” 16 utasig | 2808 | |

| 3509 | ||

| „A”, „M” motorkerékpárok, segédmotoros kerékpárok, könnyű ATV-k | 867 | |

| „B”, „BE” a fizikai. magánszemélyek és egyéni vállalkozók | 4118 | |

| „B”, „BE” jogi személyek esetében | 2573 | |

| „C”, „CE” kevesebb, mint 16 tonna | 3509 | |

| „C”, „CE” több mint 16 t | 5284 | |

| „D”, „DE” 16 utasig, beleértve | 2808 | |

| „D”, „DE” több mint 16 utas | 3509 | |

| MSK | „A”, „M” motorkerékpárok, könnyű ATV-k, segédmotoros kerékpárok | 1579 |

| „B”, „BE” magánszemélyek és egyéni vállalkozók számára | 4118 | |

| „B”, „BE” jogi személyek esetében. személyek | 3078 | |

| „C”, „CE” kevesebb, mint 16 t | 4211 | |

| „C”, „CE” több mint 16 tonna | 6341 | |

| „D”, „DE” 16 utasig | 3370 | |

| „D”, „DE” több mint 16 utas, beleértve | 4211 |

A kötelező gépjármű-felelősségbiztosítás költségének önálló kiszámításához a következő információkkal kell rendelkeznie:

- ismerje a jármű típusát (PTS,);

- ismerje az erőmű teljesítményét lóerőben;

- ismeri a jármű tulajdonosának hivatalos nyilvántartásba vételi helyét (polgári útlevél);

- jelezze a lehetséges vezetők életkorát (vezetői engedély);

- ismerje a járművezetők tapasztalatait;

- ismeri a járművezetők KBM-jét (osztályát).

Számológépek néhány vezető biztosító társaság kötelező gépjármű-felelősségbiztosítási költségeinek kiszámításához:

- Rosgosstrakh;

- Ingosstrakh;

- Reso;

- Rosno.

Ne féljen attól, hogy a számológép két számot „termel”. Ez a KFT lehetséges minimális és maximális ára.

Ezt az ársávot az tette lehetővé, hogy a biztosítótársaságok a korrekciós együtthatók határain belül önállóan határozhatják meg a kötvény költségét.

Befizetésekkel

Biztosítási esemény bekövetkezésekor fontos, hogy a társaság ügyfele biztosítási pénzt kapjon. De minden biztosítótársaság teljesíti a szükséges kifizetéseket, vagy nem időben teszi azt.

Ez a táblázat azokat az összegeket tartalmazza, amelyeket a társaság ügyfelei biztosításként fizettek az év során (Díjak); a biztosítási események után az embereknek kifizetett összegek (Kifizetések), valamint a biztosítási esemény pusztítási együtthatója vagy kumulációs együttható (Együttható).

Egyszerűen fogalmazva, ez a társaság érintett ügyfelei számának százalékos aránya a biztosítási események számához viszonyítva.

A táblázat folytatása:

Megbízhatóság szempontjából

A biztosítótársaságok megbízhatósági szintjét szakértői becslések szerint a következő mutatók mérik:

- A++ - Kiemelkedően magas szint;

- A+ - Nagyon magas szint;

- A – magas szint.

Az embereké

- Ajánlanád ezt a biztosítót barátaidnak?

- Kényelmes ennek a biztosítónak a szolgáltatása?

- Tapasztalt-e nehézségeket, amikor ezzel a társasággal fordult KFT-biztosítással kapcsolatban?

| Egyesült Királyság/feltételek | Fizetések (haladás és összegek) | Hozzáállás az ügyfelekhez |

| Alfa – Biztosítás | 5 | 5 |

| VTB-biztosítás | 5 | 5 |

| Ingosstrakh | 5 | 5 |

| Reneszánsz | 5 | 5 |

| VSK | 2 | 3 |

| Rosgosstrakh | 2 | 3 |

A táblázat folytatása:

| Egyesült Királyság/feltételek | Szakértői értékelés | Megjegyzések |

| Alfa – Biztosítás | 5 | Lehetőség kötvény kiadására az úton; kényelmes kiszolgálás |

| VTB-biztosítás | 5 | Fejlett fiókhálózat |

| Ingosstrakh | 5 | Átlátható díjszabás a kötelező gépjármű-felelősségbiztosításra |

| Reneszánsz | 5 | Nincsenek további „kiszabott” szolgáltatások |

| VSK | 5 | Durva hozzáállás az ügyfelekhez; kiegészítő szolgáltatások előírása |

| Rosgosstrakh | 5 | Agresszív értékesítési módszerek; szolgáltatások felfújt árai; fizetési késedelem |

A legnépszerűbb biztosítótársaságok Moszkvában

| SC / minősítési szint | mögött (%) | ellen (%) | Hivatalos minősítés |

| Reso garancia | 78 | 22 | A++ |

| VSK Biztosítóház | 60 | 40 | A++ |

| Rosgosstrakh | 20 | 80 | A++ |

| VTB biztosítás | 0 | 100 | A++ |

| PPF | 50 | 50 | — |

| Alfa biztosítás | 0 | 0 | A++ |

| Sogaz | — | 100 | A++ |

De gyakran az ügyfelek elégedetlensége nem abból adódik, hogy a biztosító felelőtlenül végzi munkáját, hanem abból, hogy maguk az ügyfelek nem veszik a fáradságot, hogy megértsék a szerződés lényegét és alaposan tanulmányozzák azt.

A biztosítótársaság kiválasztásánál mindenki biztos akar lenni abban, hogy ha biztosítási esemény bekövetkezik, nem tagadják meg tőle az esedékes pénzbeli kártérítést. Annak érdekében, hogy ne kerüljön kellemetlen helyzetbe, és kímélje magát a viták rendezésének, kárrendezésének szükségességétől, már a biztosítási szerződés megkötése előtt érdemes áttanulmányoznia a biztosítók minősítését.

Napjainkban az Expert RA ügynökség és a National Rating Agency a legtekintélyesebb minősítő intézetek, amelyek olyan biztosítótársaságok listájának összeállítására szakosodtak, amelyek vezető szerepet töltenek be bármely kritérium teljesítésében.

- a vállalat által egy bizonyos időtartam alatt előállított mennyiség;

- a biztosító tőkéjének összege;

- fogyasztói értékelés, figyelembe véve mind a pozitív, mind a negatív véleményeket.

A biztosító kiválasztásánál érdemes odafigyelni az egész országra összeállított hivatalos minősítésekre. Nem érdemes pusztán a közvéleményre hagyatkozni egy adott régió vagy város cégéről – ez gyakran a biztosító által lebonyolított nagyszabású reklámkampány eredménye. Ugyanakkor a nyújtott szolgáltatások minősége általában nem felel meg az ígéreteknek.

- a szervezettel kapcsolatos információkat auditok és munkavállalói felmérések útján gyűjtik;

- a kapott információkat elemzik, és ennek alapján szakértői véleményt alkotnak, amely alapján a vállalkozás elfoglalja helyét a rangsorban.

Ha a biztosító elégedett a neki adott értékeléssel, megállapodást ír alá, amely lehetővé teszi számára, hogy az audit eredményeit nyílt forrásokban közzétegye. Ellenkező esetben fellebbezést nyújthat be, amelynek eredménye a kapott információk nyilvánosságra hozatalának tilalmáról szóló megállapodás aláírása. Az ügynökség által generált minősítés nem tartalmaz információt erről a biztosítóról.

Az elemzés eredményei alapján hozzárendelt szintek fokozatossága a következő:

- legmagasabb;

- Nagyon magas;

- magas;

- kielégítő;

- alacsony;

- rövid;

- nagyon alacsony;

- elégtelen;

- kötelezettségek teljesítésének elmulasztása;

- csődbe ment vállalat;

- A cég felszámolása.

A legmegbízhatóbb biztosítók értékelése 2020-tól

Rosgosstrakh

A régiókban való jelenlét mértékét, a beszedett biztosítási díj összegét, saját vagyonát és tartalékait tekintve a legnagyobb cég. Ráadásul ez a biztosító teljesíti a legtöbb kifizetést különféle biztosítási eseményekre. Része a rendszerszinten fontos oroszországi biztosítótársaságoknak.

SOGAZ

Az egyik legnagyobb orosz társaság, amely életbiztosítást, egészségbiztosítást, gépjármű-felelősségbiztosítást, nyugdíjbiztosítást, balesetbiztosítást stb. Az elmúlt öt évben folyamatosan a három legmegbízhatóbb cég közé került.

RESO-garancia

2015 végén a társaság a harmadik helyen végzett a beszedett biztosítási díjak tekintetében, amelynek összege 77,875 milliárd rubelt tett ki. Ugyanakkor az ugyanebben az időszakban teljesített biztosítási kifizetések teljes összege 40,168 milliárd rubelt tett ki.

Ingosstrakh

A társaság folyamatosan a tíz legmegbízhatóbb, az emberi élet különböző területein biztosítási szolgáltatásokat nyújtó biztosító között van. 2017 végén a társaság által beszedett biztosítási díj összege 71,1 milliárd rubelt tett ki, ami megfelel a korábbi évek mutatóinak.

Alfa biztosítás

2017 végén a társaság által beszedett biztosítási díj összege 13,4 milliárd rubelt tett ki; a biztosítási kifizetések összege ugyanebben az időszakban 1,37 milliárd rubelt tett ki. A cég széles körben képviselteti magát Oroszország régióiban: több mint 270 képviseleti irodája működik országszerte.

Elemzők szerint a megbízhatósági besorolás első három helyezettje az országban 2017-ben keletkezett összes biztosítási kár mintegy 35%-át fizette ki. Ez azt jelenti, hogy ezeknek a biztosítóknak a fizetőképessége magas szinten van, és ügyfeleik biztosítási esemény esetén biztosak lehetnek abban, hogy a nekik járó összes kifizetést maradéktalanul teljesítik.

A biztosítótársaság kiválasztásakor ügyeljen arra, hogy a neves minősítő intézetek milyen minősítést adtak neki. A szakértők azt tanácsolják, hogy a jelenleg legmagasabb A++ vagy A+ besorolású cégekkel kössön megállapodást. Az ilyen minősítés jelenléte a biztosítónál azt jelzi, hogy elegendő eszközzel rendelkezik és fizetőképes, ami azt jelenti, hogy még ha hosszú távon problémák merülnek fel a biztosítási piacon, képesek maradni és teljesíteni kötelezettségeiket. ügyfelek. Összességében 2020-ig körülbelül két tucat biztosító rendelkezik ezzel a minősítéssel, beleértve a fenti társaságokat is.