Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

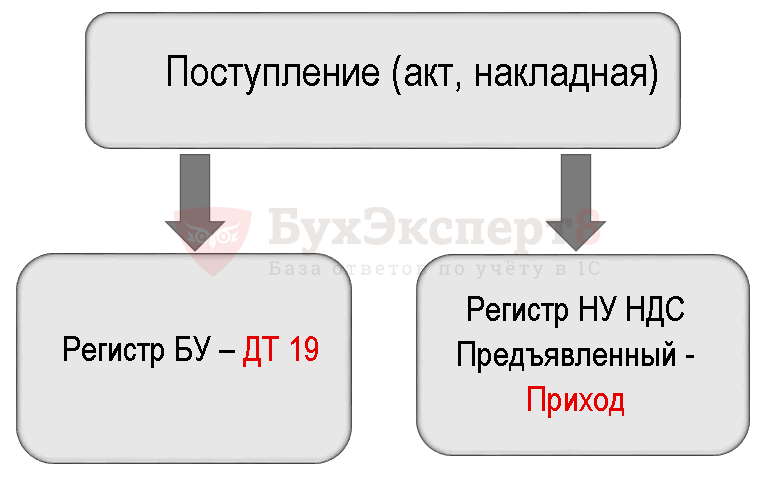

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

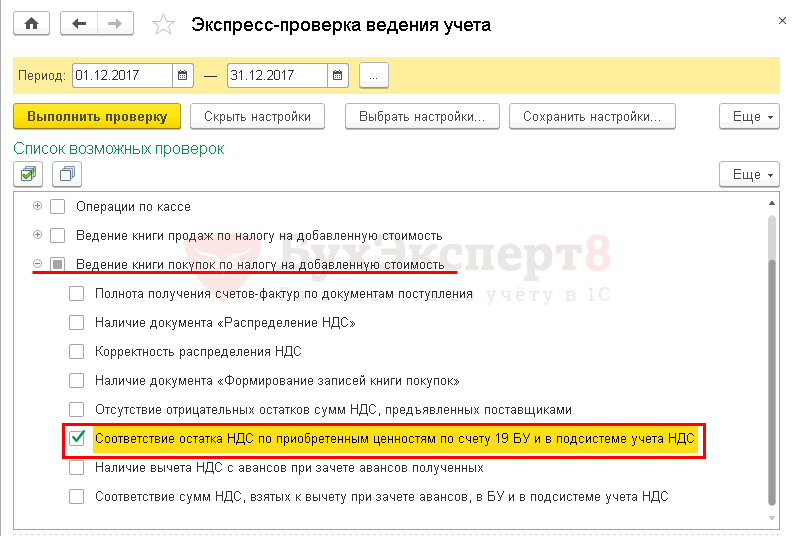

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

Списание входящего НДС вручную

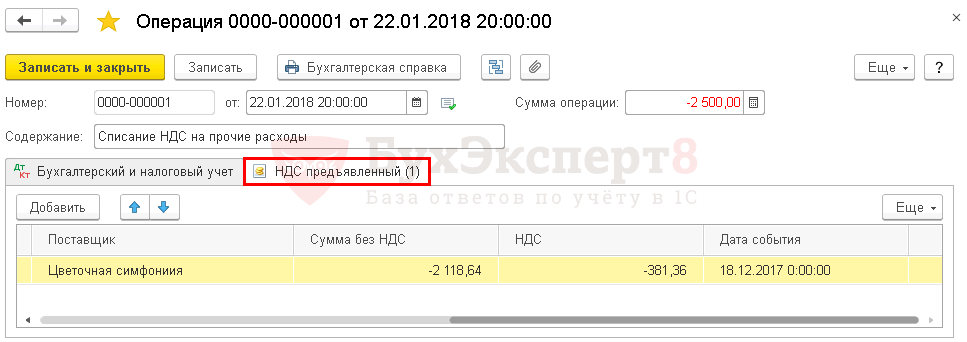

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .

В Письме от 06.04.2015 № 03-03-06/1/19158 Минфин подтвердил, что суммы налогов, доначисленные инспекторами в ходе проверок, можно учесть в прочих расходах, связанных с производством и реализацией. При этом чиновники не уточнили, какие именно налоги они имели в виду. Включается ли в их число НДС?

Суммы налогов, доначисленные инспекторами по результатам контрольных мероприятий, учитываются в составе прочих расходов, связанных с производством и реализацией. К такому выводу пришел Минфин в Письме от 06.04.2015 № 03-03-06/1/19158 . При этом чиновники не уточнили, какие именно налоги они имели в виду. Включается ли в их число – НДС, ведь в НК РФ есть нормы, запрещающие его признание в целях налогообложения прибыли? Попробуем ответить на этот вопрос, опираясь на разъяснения чиновников и судебную практику.

Неуплата (неполная уплата) сумм НДС, выявленная налоговым органом в процессе выездной или камеральной проверки, может образоваться в результате как занижения организацией налоговой базы (ставки налога), так и неправомерного применения налоговых вычетов или их невосстановления в случаях, предусмотренных законом. И то и другое, в принципе, расценивается как сумма доначисленного проверяющими НДС.

На налоговых вычетах в рамках данной статьи мы останавливаться не будем – это отдельная тема для разговора. К тому же суммы, которые, по мнению контролеров, включены налогоплательщиком в состав вычетов в нарушение налоговых норм, вряд ли можно считать начисленными налогами в том понимании, в каком они применяются в пп. 1 п. 1 ст. 264 НК РФ. Поэтому поговорим о следующем: можно ли признать при расчете налога на прибыль суммы НДС, доначисленные инспекторами вследствие того, что организация не исчислила их при реализации товаров (работ, услуг) и, соответственно, в этот момент (равно как и после окончания проверки) не предъявила к оплате покупателю? На наш взгляд, данная проблема имеет несколько решений.

Позиция Минфина

Она изложена в Письме от 01.02.2011 № 03-03-06/2/20. Налогоплательщик (банк) обратился в финансовое ведомство с такой проблемой. В отношении него была проведена выездная проверка, по результатам которой инспекторы выявили неуплату НДС за 2006 – 2008 годы. Образовалась недоимка вследствие того, что банк не облагал операции, осуществленные в рамках агентских договоров по расчетно-кассовому обслуживанию в пользу третьих лиц. Погасив данную задолженность в 2010 году, поинтересовался: можно ли учесть суммы уплаченного за счет собственных средств НДС в целях налогообложения прибыли исходя из пп. 1 п. 1 ст. 264 НК РФ?

Нетрудно догадаться, что ответ чиновников был отрицательным. Основание – положения п. 19 ст. 270 НК РФ. Напомним, что согласно названной норме при определении налоговой базы не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК РФ.

К чему же можно «придраться» в этих разъяснениях Минфина?

Да, суммы НДС, которые налогоплательщик-продавец предъявил к оплате своим контрагентам-покупателям в составе цены реализуемых товаров (работ, услуг), в расходы не включаются. И причина этому – косвенный характер налога. Продавец определяет сумму НДС, которая должна поступить от покупателей, и обязуется перечислить ее в бюджет, предварительно уменьшив на величину налога, предъявленную к оплате ему самому в стоимости приобретенных товаров (работ, услуг).

Таким образом, налогоплательщик при исполнении своих обязательств перед бюджетом по НДС фактических расходов не несет. Ведь источником его уплаты являются средства покупателей, а не самого налогоплательщика. Правда, данные выводы справедливы лишь в том случае, если последний предъявит налог контрагентам.

Казалось бы, альтернативы этому нет. В пункте 1 ст. 168 НК РФ черным по белому написано: при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к уплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Никаких исключений из данного предписания закона не существует. Поэтому-то, наверное, в п. 19 ст. 270 НК РФ о предъявлении контрагенту сумм НДС говорится как о свершившемся факте, а не как о событии, которое с какой-то долей вероятности должно произойти.

Что же получается? На налогоплательщиков, которые проигнорировали (неважно, по какой причине) требования п. 1 ст. 168 НК РФ, ограничения, предусмотренные пп. 1 п. 1 ст. 264 НК РФ для признания сумм начисленных налогов в целях налогообложения, не распространяются? Ведь согласно п. 19 ст. 270 НК РФ в расходах нельзя учесть только предъявленные покупателям суммы налога. А раз этого не сделано, нет оснований для невключения в прочие расходы сумм НДС, которые организации придется внести в бюджет за счет собственных средств. Вот если бы в норме вместо слова «предъявленных» значилось «подлежащих предъявлению» , тогда другое дело: у налогоплательщиков не было бы оснований для учета косвенного налога в составе расходов, уменьшающих облагаемую базу по прибыли. Но закон сослагательного наклонения не терпит. Судебная практика – тому пример.

Позиция судебных органов

Начнем с того, что в правоприменительной практике по рассматриваемому вопросу есть судебные акты, вынесенные в пользу как налоговиков, так и налогоплательщиков. Однако нельзя не отметить, что последних арбитры поддержали в более поздних решениях. Для удобства приведем арбитражную практику в табличной форме.

| Показатели |

Судебные решения в пользу… |

|

|---|---|---|

| …налогоплательщиков |

…налоговых органов |

|

Реквизиты судебных актов |

Постановления: – АС ВВО от 07.05.2015 № Ф01-942/2015 по делу № А11-4982/2014; – ФАС ДВО от 19.06.2014 № Ф03-2381/2014 по делу № А73-3481/2012, от 02.09.2013 № Ф03-3614/2013 по делу № А73-16254/2012 |

Постановления: – ФАС ДВО от 15.09.2011 № Ф03-4073/2011 по делу № А80-276/2010; – ФАС МО от 21.05.2009 № КА-А40/4466-09-2 по делу № А40-56737/08-33-236 |

Выводы судей |

Доначисленный налоговиками и уплаченный за счет собственных средств НДС (без предъявления его к оплате покупателям) подлежит учету налогоплательщиком при исчислении облагаемой базы по налогу на прибыль |

Действующим налоговым законодательством не предусмотрено включение доначисленных в ходе налоговой проверки сумм НДС в состав расходов, уменьшающих доходы при исчислении налога на прибыль |

Аргументы судей |

При исчислении налоговой базы по прибыли суммы НДС, полученные от покупателей товаров (работ, услуг), не учитываются при определении размера дохода от реализации (п. 1 ст. 248 НК РФ) и, как следствие, не включаются в состав расходов (п. 19 ст. 270 НК РФ). В отличие от изложенного регулирования спорные суммы налога дополнительно к стоимости реализованных товаров (работ, услуг) не предъявлялись и в силу данного обстоятельства были уплачены налогоплательщиком за счет собственных средств, иным способом покупателем не возмещались. Таким образом, п. 19 ст. 270 НК РФ в данном случае неприменим, поскольку он распространяется только на суммы НДС, предъявленные налогоплательщиком покупателю. Следовательно, подлежит использованию пп. 1 п. 1 ст. 264 НК РФ, предусматривающий учет начисленных сумм налога в составе расходов. Кроме того, нормы п. 2 ст. 170 НК РФ (на который ссылается инспекция) наряду со ст. 171 НК РФ определяют порядок учета не «исходящего», а «входящего» НДС. В пункте 2 ст. 170 НК РФ закреплены положения, являющиеся исключением из общего правила о заявлении данного налога в качестве налогового вычета, а не из правила, предусмотренного п. 19 ст. 270 НК РФ, который подлежит применению только в отношении «исходящего» НДС, исчисленного налогоплательщиком по операциям реализации товаров (работ, услуг) |

Согласно п. 19 ст. 270 НК РФ при определении налоговой базы по прибыли не учитываются расходы в виде сумм налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров, если иное не установлено НК РФ. Случаи отнесения НДС на затраты по производству и реализации товаров (работ, услуг) закреплены в ст. 170 НК РФ. Спорные суммы НДС под действие указанной нормы не подпадают ,поскольку они подлежали предъявлению покупателям товаров (работ, услуг). То обстоятельство, что доначисленные по результатам налоговых проверок за предыдущие периоды суммы НДС налогоплательщик не предъявил к оплате контрагентам, а внес их в бюджет за счет собственных средств, не означает, что на него не распространяются положения п. 19 ст. 270 НК РФ. Обязанность продавца предъявлять покупателю дополнительно к цене (тарифу) реализуемых товаров соответствующие суммы НДС закреплена в ст. 168 НК РФ. При этом продавец вправе взыскать с покупателя не уплаченные при расчетах за реализованные товары (работы, услуги) суммы, составляющие НДС (делая такой вывод, арбитры Московского округа сослались на п. 9 Информационного письма ВАС РФ от 10.12.1996 № 9 «Обзор судебной практики применения законодательства о налоге на добавленную стоимость») |

А теперь порассуждаем

Как видим, камень преткновения по обозначенной проблеме – положения п. 19 ст. 270 НК РФ. По мнению судей, лояльных к проверяемым лицам, эта норма рассчитана исключительно на налогоплательщиков-продавцов и применяется только в отношении «исходящего» налога, то есть не подлежащего предъявлению покупателю (как того требует п. 1 ст. 168 НК Ф), а фактически предъявленного. В связи с этим арбитры отклоняют ссылку налоговых органов на п. 2 ст. 170 НК РФ, в котором приведен закрытый перечень случаев, когда суммы «входящего» налога относятся на затраты по производству и реализации. По мнению судей, нормы п. 2 ст. 170 НК РФ не являются тем «иным», на что указано в п. 19 ст. 270 НК РФ. Так ли это? Давайте порассуждаем.

Процитируем еще раз последнюю из названных норм: при определении налоговой базы не учитываются расходы в виде сумм налогов, предъявленных в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено настоящим Кодексом, а также сумм торгового сбора .

Действительно, из нормы прежде всего вычитывается то, что в ней разговор идет исключительно о налогоплательщике-продавце и только об «исходящем» налоге. Но тогда какие иные случаи имел в виду законодатель? Разве в НК РФ есть какие-либо нормы, разрешающие организации включать суммы «исходящего» НДС в состав расходов? Нам таких норм обнаружить не удалось (хотя есть одна «лазейка», об этом чуть позже).

А что если прочитать слово «предъявленных» не только применительно к продавцу, но и к покупателю тоже? Тогда, на наш взгляд, все встает на свои места. Ведь ни суммы косвенного налога, предъявленные налогоплательщиком-продавцом, ни суммы НДС, предъявленные налогоплательщику-покупателю, на затраты не относятся. Но! Из этого общего правила есть исключение, причем, полагаем, одно – случаи, закрепленные в п. 2 ст. 170 НК РФ. А они касаются только «входящего» налога. Получается, что налоговым законодательством не предусмотрено включение «исходящего» НДС (в том числе начисленного контролерами по результатам налоговой проверки) в состав расходов при исчислении налога на прибыль. Как вам такая трактовка анализируемой нормы? Именно подобным образом рассуждали суды, вставшие на сторону проверяющих.

Теперь что касается фактического предъявления покупателю сумм НДС. Как отмечалось выше, из положений п. 19 ст. 270 НК РФ следует, что в разряд не учитываемых в целях налогообложения прибыли попадают только суммы НДС, которые были документально предъявлены продавцом к уплате покупателю.

К сведению

В арбитражной практике нам удалось обнаружить иное толкование положений названной нормы. Так, в Постановлении ФАС ЗСО от 23.01.2006 № Ф04-2578/2005(18865-А27-40), Ф04-2578/2005(18884-А27-40) по делу № А27-21352/2004-6 сказано: в соответствии с п. 19 ст. 270 НК РФ в состав расходов не должен включаться НДС, который налогоплательщик предъявил или должен был предъявить покупателю при реализации товаров (работ, услуг).

Судя по решениям, вынесенным в пользу налогоплательщиков, арбитры не обязывают последних предъявлять своим контрагентам суммы НДС, доначисленные по результатам налоговых проверок. Почему же это происходит? Может быть, служители Фемиды считают, если налог исчислен не самим налогоплательщиком в момент реализации, а налоговым органом в ходе контрольных мероприятий, положения п. 1 ст. 168 НК РФ можно не исполнять? Получается, что организация по своему усмотрению решает, когда ей выставить доначисленные инспекторами суммы НДС для оплаты покупателю, а когда не делать этого и перечислить их в бюджет за счет собственных средств.

Кстати, в рассмотренных ФАС ДВО делах № А73-3481/2012 и № А73-16254/2012 налогоплательщик именно так и поступил. Из доначисленного проверяющими НДС в сумме 22 млн руб. он предъявил налог к уплате (3 млн руб.) лишь одному из контрагентов, а оставшиеся 19 млн руб. внес в бюджет за счет собственных средств, включив эту сумму в состав налоговых расходов. Судьи на таком факте избирательного применения организацией положений п. 1 ст. 168 НК РФ внимание не заострили.

Добавим: разрешая обозначенные споры, окружные арбитры в качестве аргументов использовали выводы, сделанные Президиумом ВАС в Постановлении от 09.04.2013 № 15047/12 по делу № А40-136146/11-107-569 . Налоговики сочли, что ссылка на этот судебный акт некорректна . На наш взгляд, претензии контролеров небезосновательны. Поясним.

Спор, рассмотренный высшими судьями, касался отнесения на расходы сумм НДС, самостоятельно исчисленных налогоплательщиком по ставке 18% и уплаченных им в бюджет в связи с неподтверждением права на применение нулевой ставки по экспортным операциям. Президиум ВАС пришел к выводу, что п. 19 ст. 270 НК РФ в данном случае неприменим, поскольку общество не предъявляло НДС к уплате контрагентам. Значит, нет оснований для неиспользования пп. 1 п. 1 ст. 264 НК РФ.

Но! Дело в том, что НК РФ обязанность предъявлять НДС иностранным покупателям (в отличие от российских) не предусмотрена . Из пункта 9 ст. 165 НК РФ следует, если налогоплательщик отгружал товары на экспорт, но в установленный срок не представил в инспекцию документы, подтверждающие обоснованность применения ставки 0%, то он обязан исчислить и уплатить в бюджет (заметьте, за счет своих средств) НДС от стоимости товаров, реализованных на экспорт. Кстати, при выполнении ряда прописанных в НК РФ условий эти средства подлежат возврату налогоплательщику.

Согласитесь, обстоятельства дел совершенно разные. Единственное сходство лишь в том, что и в том, и в другом случае налогоплательщики несли затраты по уплате налога из собственных денежных средств. Но основания для этого были у каждого свои: выполнение предписаний закона и решения налогового органа по результатам проверки. Были бы судьи благосклонны к налогоплательщикам, если бы они не внесли в бюджет начисленный налог (ведь согласно пп. 1 п. 1 ст. 264 НК РФ суммы налогов учитываются в прочих расходах независимо от факта уплаты)? Полагаем, исход дела был бы другим.

К сведению

В Постановлении ФАС СКО от 10.08.2009 по делу № А32-5096/2007-12/27 факт уплаты НДС, внесенного обществом в бюджет во исполнение решения инспекции, явился основанием для вывода арбитров о правомерном признании этого налога в целях налогообложения прибыли. Причем данные суммы, решили судьи, должны быть учтены в составе внереализационных расходов в соответствии с п. 20 ст. 265 НК РФ .

Подведем итоги

Итак, мы проанализировали позиции компетентных и судебных органов по обозначенной проблеме, указали слабые и сильные стороны их аргументации. А теперь представим на суд читателей собственную позицию по спорному вопросу.

Законодательство обязывает налогоплательщиков внести в бюджет суммы НДС, доначисленные инспекцией вследствие неправомерного занижения ими облагаемой базы по данному налогу. С этим налогоплательщики не спорят.

Поскольку решение налогового органа должно быть исполнено в ограниченные сроки, организации, как правило, погашают недоимку за свой счет. Это обусловлено тем, что неполучение денежных средств (соответственно, и сумм НДС) в оплату отгруженных товаров (работ, услуг) не освобождает налогоплательщика от обязанности исчислить и заплатить в бюджет НДС с реализации. Ведь по общему правилу, установленному пп. 1 п. 1 ст. 167 НК РФ, моментом определения налоговой базы по НДС является день отгрузки (передачи) товаров (работ, услуг).

В НК РФ содержится правило (пп. 1 п. 1 ст. 264), согласно которому сумма исчисленного налога подлежит учету в составе расходов по налогу на прибыль. Однако, поскольку природа косвенного налога (а НДС является таковым) предполагает возмещение затрат налогоплательщика по его уплате в бюджет покупателем товаров (работ, услуг), в п. 19 ст. 270 НК РФ закреплено положение, которое запрещает учитывать в расходах суммы НДС, подлежащего предъявлению покупателям.

Но! Значение этого запрета, полагаем, утрачивает силу в тех случаях, когда налогоплательщик-продавец (по независящим от него причинам) либо лишен возможности предъявить сумму НДС своему контрагенту (например, в случае его ликвидации), либо фактически не получает от последнего никакого возмещения, хотя бы факт предъявления налога к уплате и имел место быть. Причем (внимание!) не полученная продавцом сумма НДС становится дебиторской задолженностью, вытекающей из договора и связанной с оплатой товаров (работ, услуг). Поэтому по истечении срока исковой давности эта задолженность может быть учтена организацией в целях налогообложения в качестве убытка на основании положений ст. 265 и 266 НК РФ. При этом ограничение в признании расходов, установленное в п. 19 ст. 270 НК РФ, списанию сомнительных долгов не препятствует.

Обратите внимание

Минфин не против списания сумм НДС в составе дебиторской задолженности по истечении срока исковой давности (см. письма от 24.07.2013 № 03-03-06/1/29315, от 03.08.2010 № 03-03-06/1/517). Президиум ВАС (Постановление от 23.11.2005 № 6602/05) придерживается такого же мнения.

О том, что озвученный подход имеет право на существование, свидетельствует арбитражная практика. Пример – Постановление АС СЗО от 12.12.2014 по делу № А42-4051/2012.

Суть этого дела заключается в следующем. Налогоплательщик полагал, что осуществляемая им деятельность НДС не облагается, поэтому выставлял контрагентам счета-фактуры без налога. Суммы НДС, разумеется, не выделялись и в актах выполненных работ, соответственно, не уплачивались покупателями.

Впоследствии налогоплательщик осознал, что нарушал положения гл. 21 НК РФ. Поэтому он скорректировал свои налоговые обязательства, подав уточненные декларации за соответствующие периоды, в которых исчислил НДС к уплате. Эти суммы организация внесла в бюджет за счет собственных средств.

Но на этом налогоплательщик не остановился. Руководствуясь п. 1 ст. 168 НК РФ, он направил в адрес своих контрагентов уведомления о необходимости доплатить НДС. К данным уведомлениям общество приложило исправленные счета-фактуры, которые были оставлены покупателями без ответа и без оплаты. В связи с этим, дождавшись истечения срока исковой давности, организация с соблюдением всех правил списала в налоговом учете дебиторскую задолженность, состоящую из сумм НДС. И сделала это, как посчитал суд, на совершенно законных основаниях.

По мнению контролеров, п. 19 ст. 270 НК РФ и в данной ситуации препятствовал признанию в расходах дополнительно начисленных обществом сумм НДС. Арбитры с таким подходом не согласились. Они решили: поскольку сумма налога была дополнительно предъявлена покупателям в установленном порядке, но не была ими оплачена, общество вправе на основании п. 1 ст. 252, пп. 2 п. 2 ст. 265, п. 2 ст. 266 и п. 1 ст. 272 НК РФ отразить соответствующую дебиторскую задолженность в качестве безнадежного долга в расходах того периода, в котором истек его взыскания.

Итак, мы привели несколько способов признания в целях налогообложения прибыли сумм НДС, доначисленных инспекцией по результатам контрольных мероприятий и уплаченных в бюджет проверяемым лицом за свой счет. Какой из них предпочесть во избежание споров с налоговиками? Выбор за вами.

Дополнительно читайте статью «В ходе выездной проверки доначислены налоги. Как и когда их учитывать в расходах?» в этом номере журнала.

Предметом данных судебных разбирательств были одни и те же обстоятельства, установленные в ходе разных проверок (выездной и камеральной) одного налогоплательщика.

Об этом судебном акте рассказано в статье Е. Г. Весницкой «ВАС РФ: НДС по неподтвержденному экспорту – расходы организации» (№ 10, 2013).

Согласно данной норме в состав внереализационных расходов включаются другие обоснованные расходы.

Предприятие работает на ОСНО. При реализации товаров применяем ставку НДС 18% и 0%. Вопрос: Как правильно списать входной НДС, который не будет подан на возмещение? Отражение в БУ и НУ.

Если НДС не будет подан на возмещение, то в бухучете списание входного НДС отразите проводкой: Дебет 91-2 «Не принимаемые» Кредит 19– списан НДС за счет собственных средств организации.

Входной НДС не уменьшает налоговую базу по налогу на прибыль (пункт 1 статьи 170 Налогового кодекса РФ).

Как отразить НДС в бухучете и при налогообложении

ОСНО

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения. В некоторых случаях входные суммы налога нужно включить в стоимость приобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав). О возможности включения в состав расходов суммы НДС (его аналога), уплаченной иностранным контрагентам, см. Как учесть при расчете налога на прибыль прочие расходы, связанные с производством и реализацией .

Если выполняются требования статей и

Организация совмещает два вида деятельности ОСНО и ЕНВД. Ведет раздельный учет доходов и расходов. Как правильно списать НДС не принятый к вычету после распределения НДС по расходам распределяемый в зависимости от выручки от вида деятельности..А также не принятый к вычету из-за отсутствия первичных документов?

Суммы НДС, относящиеся к деятельности, облагаемой ЕНВД, учитывайте в стоимости приобретенных товаров (работ, услуг) (Дебет 08, 10, 20, 41 Кредит 19).

При отсутствии первичных документов и (или) счетов-фактур входной НДС списывайте в расходы без уменьшения налогооблагаемой прибыли. Включить суммы НДС в стоимость приобретенных товаров (работ, услуг) в этом случае нельзя.

В бухучете списание входного НДС, который нельзя принять к вычету или учесть в стоимости приобретенных товаров (работ, услуг, имущественных прав), отразите проводкой Дебет 91-2 Кредит 19 – списан НДС за счет организации.

Если организация применяет ПБУ 18/02, в учете нужно отразить постоянное налоговое обязательство. Его отразите проводкой Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство со списанной суммы НДС.

Обоснование

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Когда входной НДС нужно включить в стоимость приобретенного имущества (работ, услуг)

Раздельный учет НДС

Если имущество (работы, услуги, имущественные права) приобретено для выполнения как облагаемых, так и необлагаемых операций, то организуйте раздельный учет входных сумм НДС, предъявленных поставщиками. Суммы налога, относящиеся к необлагаемым операциям, учитывайте в стоимости приобретенного имущества (работ, услуг, имущественных прав). Суммы налога, относящиеся к облагаемым операциям, принимайте к вычету.

4.1

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то организуйте раздельный учет входных сумм НДС, предъявленных поставщиками. Суммы налога, относящиеся к деятельности, облагаемой ЕНВД, учитывайте в стоимости приобретенных товаров (работ, услуг). Суммы налога, относящиеся к деятельности на общей системе налогообложения, принимайте к вычету .

Такой порядок следует из пунктов , 4.1 статьи 170 Налогового кодекса РФ.

Олега Хорошего , начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить НДС в бухучете и при налогообложении

Ситуация: как отразить в бухучете входной НДС, если его сумма (часть суммы) будет включена в стоимость товаров (работ, услуг)

Возможны различные варианты в зависимости от использования приобретенных товаров (работ, услуг).

В момент приобретения товаров, работ, услуг НДС, выделенный в счете-фактуре, учтите на счете 19 . Такой вывод следует из Инструкции к плану счетов . Там, в частности, сказано, что на счете 19 учитывается НДС, уплаченный или подлежащий уплате поставщику. Поэтому при приобретении товаров, работ, услуг (имущественных прав) в учете сделайте проводки:

Дебет 10 (08, 44, 20, 26...) Кредит 60 (76)

– отражено поступление материалов, товаров, работ, услуг и т. д.;

Дебет 19 Кредит 60 (76)

– отражен предъявленный поставщиком НДС.

Момент, когда организация сможет включить стоимость НДС в состав товаров, работ, услуг, основных средств, зависит от причины, по которой НДС учитывается в стоимости имущества (работ, услуг). Например, если организация использует приобретенное основное средство в двух видах деятельности (облагаемой и не облагаемой НДС), то входной НДС, который нужно включить в первоначальную стоимость имущества, можно будет определить только по окончании налогового периода (п. 9 ст. 274 ,п. 4 ст. 170 НК РФ). В этот момент организация сделает проводку:

Дебет 08 Кредит 19

– входной НДС учтен в первоначальной стоимости имущества.

Если же организация, например, занимается только розничной торговлей, переведенной на ЕНВД, то списать НДС со счета 19 на увеличение стоимости товаров можно в день их приобретения.

Ситуация: можно ли учесть при расчете налога на прибыль сумму входного НДС, которую нельзя принять к вычету или включить в стоимость приобретенных товаров (работ, услуг, имущественных прав)

Нет, нельзя.

В пункте 1 статьи 170 Налогового кодекса РФ сказано, что входной НДС не уменьшает налоговую базу по налогу на прибыль. За исключением входного налога, учтенного в стоимости приобретенных товаров (работ, услуг, имущественных прав). В этом случае входной НДС учитывается при расчете налога на прибыль в составе стоимости товаров (работ, услуг, имущественных прав). Включить НДС в стоимость товаров (работ, услуг, имущественных прав) можно, если выполняются требования пункта 2 статьи 170 Налогового кодекса РФ. Подробнее об этом см.

Обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога , списание в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо и ;

- приобретение продукта можно подтвердить записью в книге покупок или ;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- планируется за границей России;

- при налогообложении используется специальный .

Зная, про расходы, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет , то во время оприходования налог отражается в стоимости продукта.

- может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Проводки

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН: